L’État du marché

11 août 2025

Des résultats encore surprenants

Abonnez-vous ici pour recevoir l’État du marché par courriel.

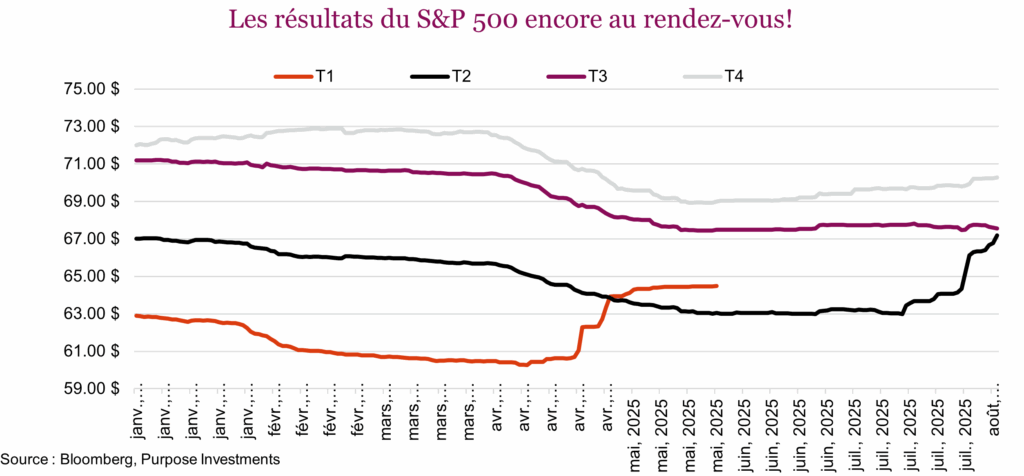

La saison des résultats du deuxième trimestre touche à sa fin et, encore une fois, les sociétés ont publié des résultats en hausse malgré le climat d’incertitude. Le S&P 500 a enregistré un taux de surprises positives de 81 % après l’annonce des résultats d’environ 90 % des entreprises, une performance légèrement plus élevée que la majorité des trimestres. Plus impressionnant encore, 70 % des sociétés ont connu une croissance positive, affichant un taux de croissance combiné de 11,4 %. Pour un deuxième trimestre d’affilée, les estimations ont été revues à la baisse avant la saison des résultats et les cours ont rebondi à l’annonce des résultats. Pour le premier trimestre, les estimations tablaient sur 63 $ avant de tomber à 60 $ et de rebondir à 64,50 $ lors de la publication. Même scénario pour le deuxième trimestre : les estimations ont d’abord été établies à 67 $ avant de chuter à 63 $, puis de remonter à 67 $ à l’annonce des résultats.

La faiblesse du dollar américain a certainement joué un rôle, tout comme le maintien du pouvoir de fixation des prix compte tenu du niveau quelque peu élevé de l’inflation. Si les droits de douane peuvent exercer une certaine pression à la hausse sur les coûts, jusqu’à présent, les vents favorables ont largement suffi à contrebalancer la tendance. Toutefois, la cerise sur le gâteau est possiblement la hausse des estimations pour les trimestres à venir, qui ne sont plus à la baisse depuis juin et sont maintenant légèrement positives.

Avec le recul, nous pouvons constater que les analystes se sont trompés. Il était prématuré d’abaisser les estimations du premier et du deuxième trimestre au moment où le fiasco des droits de douane frappait les marchés. Manifestement, les sociétés ont été en mesure de composer avec l’incertitude, malgré une accumulation de stocks, et sont parvenues à protéger leurs marges bénéficiaires et leurs revenus. La situation se répétera-t-elle au troisième trimestre? Possiblement, mais il convient de noter que la perception et l’incidence des droits de douane ne font que commencer.

Nous devons également reconnaître que peu d’entreprises sont touchées par ces droits de douane. Peut-être ont-ils reçu plus d’attention qu’ils n’en méritent. En tout cas, d’autres facteurs entrent en ligne de compte. Par exemple, on considère généralement que les droits de douane sont inflationnistes, mais ce n’est pas si simple. Oui, un droit de douane payé par une société américaine lorsqu’elle importe un intrant ou un produit fini entraîne une hausse des prix s’il est simplement répercuté sur le consommateur. Mais une portion de ces coûts peut être absorbée par l’exportateur, si ce dernier décide de réduire ses marges. Le consommateur pourrait aussi acheter moins qu’avant, ce qui entraînera une baisse des volumes et une augmentation des prix plafonds. Les entreprises peuvent également constituer des stocks en prévision des droits de douane et ainsi préserver leurs marges plus longtemps. Elles peuvent enfin faire preuve d’ingéniosité dans leur approvisionnement en marchandises et éviter une partie de l’incidence des droits de douane. De nombreux éléments doivent donc être pris en compte et, jusqu’à présent, nous pouvons dire que les entreprises s’en sortent bien.

Une tendance semblable a également été observée au Canada lors du premier et du deuxième trimestre : les estimations revues à la baisse ont finalement été dépassées par les résultats réels. Qui plus est, les estimations pour le troisième et le quatrième trimestre ont commencé à être revues à la hausse. La progression du TSX cette année est assez impressionnante; il a augmenté de 14,4 % depuis le début de l’année. Il serait donc bon que les estimations remontent rapidement, car le TSX se négocie actuellement à 16,3 fois les estimations établies par le consensus pour les 12 prochains mois. Il s’agit de la valorisation la plus élevée depuis le début de 2021, lorsque les résultats étaient encore faibles à la fin de la récession liée à la COVID.

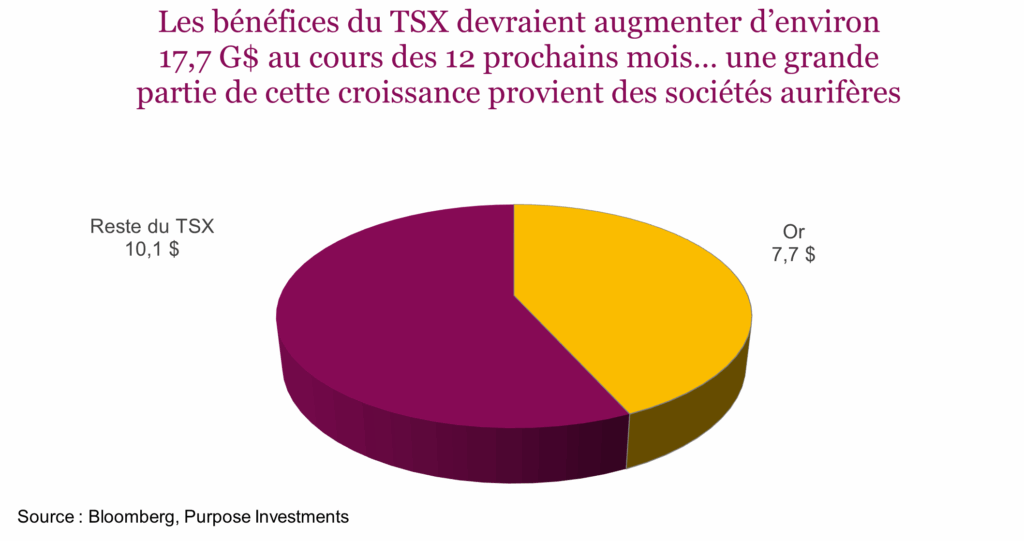

Une valorisation à 16,3 fois est-elle un tant soit peu élevée pour un marché aux prises avec une hausse des droits de douane et un secteur immobilier résidentiel morose? Peut-être. Mais l’enjeu le plus important est possiblement les raisons qui expliquent ces nouveaux sommets du TSX. D’un côté, les banques, qui ont obtenu de bons résultats, affichent maintenant des prix historiquement élevés alors que la croissance de leurs bénéfices est estimée à seulement 4 % au cours de la prochaine année. D’un autre côté, une bonne part de la croissance du TSX, soit environ 2 % des gains de 14,4 %, est attribuable à Shopify. Enfin, les actions aurifères forment l’autre élément important. Le secteur des matériaux, maintenant fortement pondéré en or, est à l’origine d’environ un tiers des gains du TSX cette année. Les sociétés aurifères devraient contribuer 7,7 G$ à la croissance des bénéfices au cours de la prochaine année, contre seulement 10 G$ pour le reste de la Bourse de Toronto.

Ne croyez pas que nous soyons négatifs à l’égard de l’or ou des sociétés aurifères. Au contraire, nous restons positifs pour de nombreuses raisons. Il est plutôt question ici du TSX. Les bénéfices attribuables à l’or, comme à tout type de bénéfices très cycliques, sont généralement assortis d’un multiple de valorisation plus faible, même en période de croissance, car ces bénéfices peuvent changer de cap rapidement. Le marché sera prêt à payer davantage pour des bénéfices stables (biens de consommation de base) ou ayant une croissance constante (technologie).

En conclusion

La saison des résultats a été bonne autant aux États-Unis qu’au Canada, ce qui a contribué à la hausse des marchés. Rendons à César ce qui lui appartient. Les estimations pour les trimestres à venir ont été revues légèrement à la hausse, mais après la réaction exagérée du consensus à l’égard des risques de ralentissement au cours des trimestres précédents, le sentiment collectif serait-il en train de faire l’inverse et d’ignorer d’autres dangers? C’est une possibilité. Le principal enjeu pourrait toucher le TSX, car une proportion importante de ses gains et de la croissance prévue de ses bénéfices repose sur l’or.

L’or pourrait bien être l’équivalent de Nvidia pour le Canada : l’indice ira où il ira.