L’État du marché

28 juillet 2025

Fiez-vous aux fondamentaux et non aux tendances

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Tout le monde aime les bonnes histoires. Mais une bonne histoire – surtout lorsqu’elle transmet de sages conseils – prend du temps à raconter et le temps, c’est de l’argent. C’est pourquoi les histoires de placements s’accompagnent souvent de vieilles blagues, de slogans, d’acronymes, voire de mèmes. Ces raccourcis sont autant d’outils narratifs qui permettent de simplifier une idée complexe. Même si les acronymes demeurent populaires dans les médias traditionnels, les mèmes sont beaucoup plus viraux et prennent le contrôle en se propageant comme une traînée de poudre par l’entremise des médias sociaux. Contrairement aux adages ou aux acronymes, les mèmes ne reflètent pas les tendances du marché; ils les créent grâce à une confiance coordonnée et à des placements de masse qui permettent de propulser des titres faisant l’objet de ventes à découvert massives. Les acronymes et les mèmes sont accrocheurs et se répandent à mesure que la tendance prend de l’ampleur. Il est toutefois risqué de les suivre aveuglément.

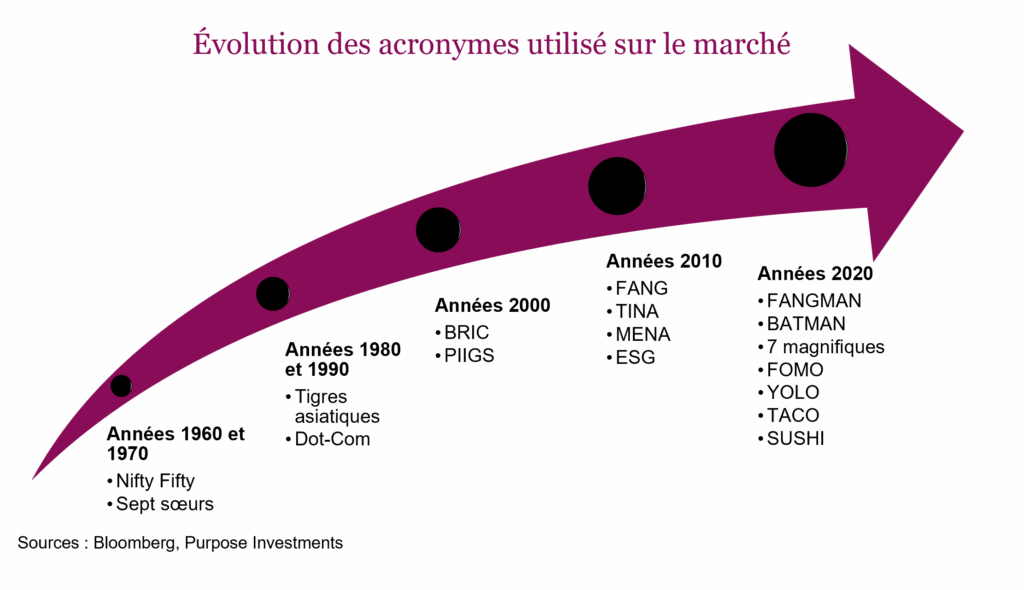

La simplification de l’argumentaire en matière de placement ne date pas d’hier. Dans les années 1960, il y avait les « Nifty Fifties », un surnom donné aux meilleurs titres de l’époque, très populaires malgré leur valorisation excessive. Quelques décennies plus tard, on a assisté à l’essor des titres du BRIC, soutenus par le discours favorable à la mondialisation. Les FANG et toutes les variations subséquentes existent depuis plus de 10 ans et reflètent la domination des géants de la technologie et l’augmentation du risque de concentration. Le graphique ci-dessous montre l’évolution et l’essor des acronymes populaires sur le marché. Il en manque peut-être quelques-uns, mais cela permet de voir que bien que ces acronymes existent depuis longtemps, ils sont de plus en plus populaires. Cette année, TACO (en anglais « Trump Always Chickens Out » ou Trump finit toujours par reculer) et SUSHI (en anglais « Stocks Usually Stop Having Interest » ou les actions finissent habituellement par perdre de leur intérêt) se sont ajoutés à la liste. Pour les bureaux de vente d’actions ou les médias d’information financière, c’est simplement une source de plaisir et d’amusement, mais le risque c’est que ces généralisations soient acceptées aveuglément et que les investisseurs ne s’intéressent plus aux fondamentaux. Ces raccourcis mentaux risquent de se transformer en lacunes cognitives sans une analyse critique rigoureuse.

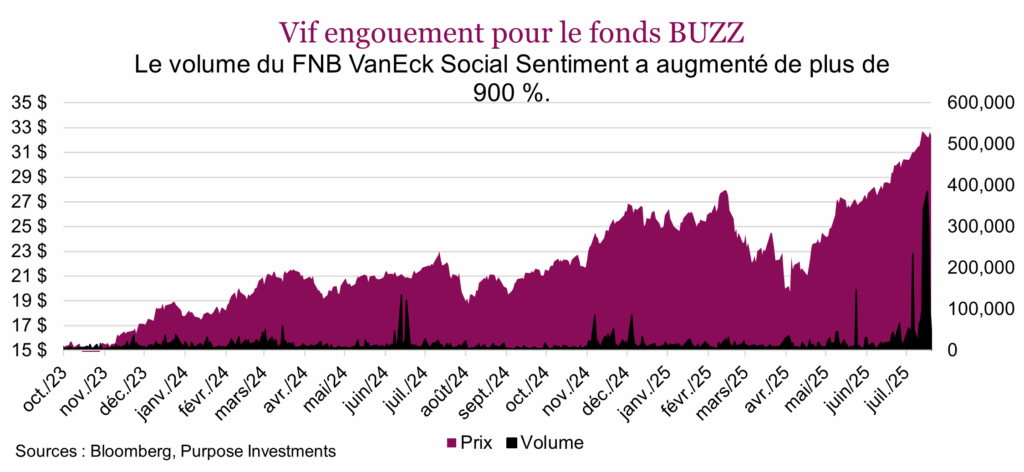

L’engouement pour les actions-mèmes a repris de plus belle cette semaine. Cela rappelait l’année 2021, mais cette fois, les anciens chouchous comme GameStop et AMC n’ont pas été conviés à la fête. Les volumes des titres faisant l’objet de ventes à découvert massives ont bondi, ce qui a fait grimper les cours. Cette semaine, OpenDoor, GoPro, Khol’s et Krispy Kreme ont été quelques-uns des titres les plus populaires. Ces sociétés ont toutes enregistré des rendements époustouflants, avec des gains de plus de 100 % cette semaine seulement. En combinant les nouveaux outils comme la collecte de données sur la confiance à l’aide de l’IA, l’effet de levier des options et la coordination de masse, les petits investisseurs peuvent vraiment faire grimper un titre, même si ces placements dans des actions-mèmes ne sont pas fondés sur les données macroéconomiques ou les fondamentaux des sociétés. Le graphique ci-dessous présente un autre FNB populaire en 2021, le fonds BUZZ, lancé en grande pompe par des gens comme Dave Portnoy durant les beaux jours de r/wallstreetbets (Reddit). Ce FNB a connu son heure de gloire, atteignant le seuil des 500 millions $ d’actifs gérés avant de dégringoler pendant des années et voir son actif géré chuter à environ 40 millions $ en avril. La semaine dernière seulement, l’activité de négociation a bondi de plus de 900 % par rapport aux niveaux habituels, ce qui montre que comme les titres individuels, les fonds associés à la folie des actions-mèmes sont de retour. Les actions-mèmes se situent à la limite des placements thématiques. L’emploi du terme « placements » est très large ici. Les rendements sont éphémères, viraux et dictés par le niveau d’optimisme. Le terme « transitoire » ne leur rend pas justice. Pour les actions-mèmes, l’optimisme est la seule et unique stratégie.

Si on plaçait les placements thématiques sur un spectre, les acronymes et les mèmes se situeraient aux deux extrémités. Les deux sont propulsés par des slogans marquants et accrocheurs et se démarquent lorsque la liquidité est élevée et que l’accès à l’information est facile. Cependant, les titres regroupés sous un acronyme évoluent habituellement moins vite et incarnent les tendances qui existent déjà et qui vont se poursuivre pendant un certain temps. Les avantages pour les investisseurs décrits dans les communications qui regorgent d’acronymes sont faciles à comprendre. Ils se répandent rapidement, sont accrocheurs et présentent un risque de contamination très élevé. La plupart des meilleurs acronymes ou thématiques associés à un segment du marché ont affiché de solides rendements. Ils impliquent souvent une exposition thématique et se répandent par l’intermédiaire des médias financiers et des services de conception de produits créatifs. L’engouement pour les actions-mèmes découle d’un simple effet d’entraînement amplifié par les médias sociaux comme Reddit et TikTok.

Les placements thématiques comportent plusieurs pièges dont les investisseurs doivent se méfier.

- Simplification excessive : Une simplification excessive de thèmes complexes regroupés sous une même étiquette peut amener les investisseurs à sous-estimer les risques potentiels.

- Mimétisme : Lorsque certains acronymes gagnent en popularité, ils peuvent dicter les mouvements du marché et favoriser la formation de bulles engendrées par une pensée unique.

- Désuétude : Les marchés peuvent changer rapidement et les titres associés à un acronyme peuvent devenir désuets. Les titres TINA (en anglais « There is no alternative », ou il n’y a pas d’autre choix) ont perdu de leur pertinence lorsque les taux obligataires ont augmenté.

- L’obstacle du jargon : L’utilisation abusive du jargon finit par créer une langue d’initiés qui peut exclure ceux qui ne la maîtrisent pas, favorisant le tribalisme et la formation de cercles restreints.

Rien n’est éternel :

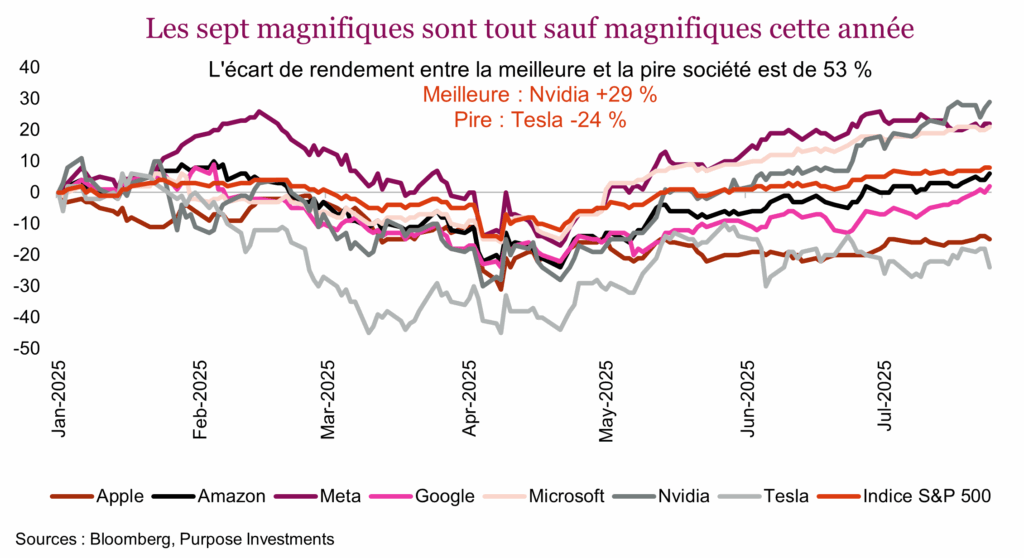

Même le terme « MAG7 » (ou les « sept magnifiques ») est maintenant dépassé. Dans l’ensemble, ce groupe accuse un retard, en hausse de seulement 5,5 %. Le rendement d’Apple et de Tesla cette année, qui ont perdu 15 % et 24 % respectivement, n’a rien de magnifique. La divergence à l’intérieur du groupe est élevée; un écart de rendement de 53 % sépare la meilleure société (Nvidia) de la pire (Tesla), ce qui justifie d’abandonner définitivement ce terme. Cependant, le discours du marché sur la domination du groupe des géants de la technologie se poursuit. Le risque de concentration demeure au centre des préoccupations de nombreux investisseurs. La capitalisation boursière combinée des sept magnifiques s’élève maintenant à près de 19 000 milliards $ ou environ 4 fois la capitalisation boursière du marché boursier canadien. Les sept magnifiques ne dictent pas vraiment le rendement, mais la taille de ces sociétés demeure impressionnante.

L’appétit pour le risque est-il de retour?

La résurgence des actions-mèmes coïncide avec un mouvement de propension au risque plus important sur les marchés, qui a poussé l’indice S&P 500 vers de nouveaux sommets cette semaine. Les comportements risqués sont revenus en force à en juger par le regain d’intérêt pour les actions-mèmes et les fonds qui affluent vers les FNB d’actions américaines. Au total, les investisseurs ont investi un montant record de 155 milliards $ dans les FNB d’actions américaines au cours de la première moitié de l’année. Les similitudes avec 2021 sont redevenues frappantes, mais l’analyse approfondie d’autres indicateurs de la confiance du marché ne témoigne pas une aussi grande euphorie. L’indice de confiance de l’AAII est de nouveau en territoire positif à 2,58, mais il est loin d’être extrêmement optimiste. On peut en dire autant des données du sondage sur le positionnement des petits investisseurs et des contrats à terme sur l’indice S&P 500. Certains participants au marché recommencent à se comporter comme s’il n’y avait pas de lendemain, mais beaucoup d’autres demeurent un peu plus prudents en ce qui concerne la trajectoire du marché à court terme.

Conclusion

Lorsque les titres regroupés sous une étiquette ou un acronyme deviennent populaires, leurs meilleurs rendements sont déjà derrière eux. La pensée critique demeure plus importante que jamais. Avant d’investir, le moins que vous puissiez faire est de soupeser les données fondamentales et le côté accrocheur d’un acronyme. Vous pouvez utiliser les thématiques pour repérer les dernières tendances, mais assurez-vous en contrepartie d’effectuer une analyse rigoureuse. À notre avis, les thématiques peuvent ajouter du piquant dans les articles et les discussions, mais nous préférons les flux de trésorerie aux phrases accrocheuses et la valeur à la viralité. Notre processus est centré sur les fondamentaux et non sur les tendances, et c’est très bien comme ça.