L’État du marché

27 octobre 2025

La Chine et la peur de manquer le bateau

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Il y a quelques années, on déconseillait d’investir en Chine. Cette vision était partagée par de nombreux prévisionnistes et gestionnaires de portefeuille connus. La popularité des stratégies excluant la Chine a augmenté. De nombreux facteurs solides ont contribué à cette opinion consensuelle, à commencer par les pressions déflationnistes causées par la surcapacité, la répression réglementaire et l’effondrement du secteur immobilier. Tout comme les inquiétudes liées à la polarisation croissante dans le monde.

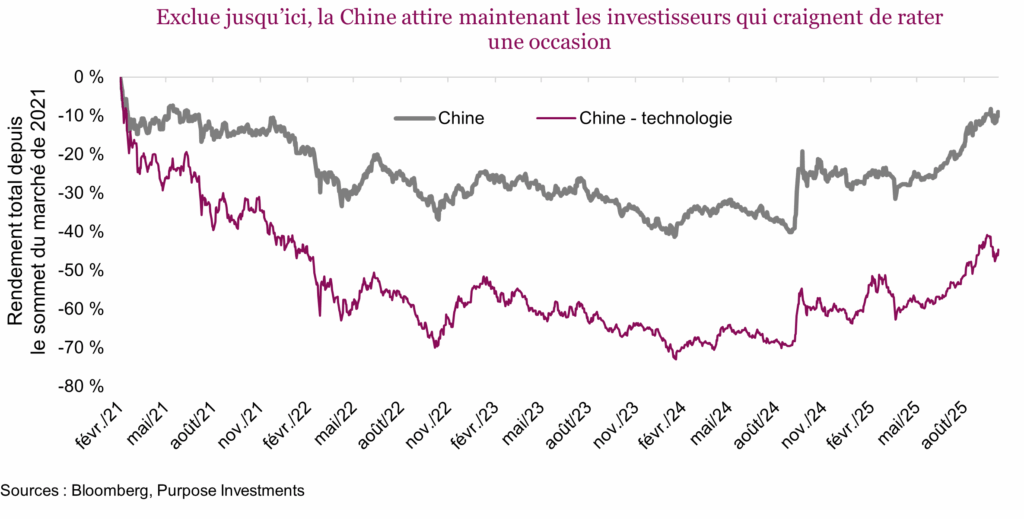

Il était évident que le marché boursier chinois traversait une période difficile. Après avoir enregistré des rendements exceptionnels en 2020 et un sommet au début de 2021, le marché boursier chinois a dégringolé de 47 % au cours des trois années suivantes, atteignant un creux au début de 2024. Un populaire FNB chinois de technologie montre que le secteur technologique de la Chine a chuté de 74 % durant cette période, ce qui a fait baisser les valorisations du marché boursier à moins de 10 fois les bénéfices selon l’indice Bloomberg des actions chinoises, tandis que les actions mondiales se négociaient à 17 fois les bénéfices. Cela représente un escompte considérable pour n’importe quel marché émergent.

Cependant, depuis le creux du début de 2024, le marché boursier chinois est sur une lancée, en hausse de plus de 47 %. Ceux qui disaient qu’il était impensable d’y investir se font maintenant discrets, alors que les investisseurs sont revenus vers ce marché boursier de 19 000 milliards $ (incluant Hong Kong) de la deuxième plus grande économie mondiale. Les investisseurs vont-ils avoir la vie facile? Loin de là, mais l’avenir est certainement plus prometteur.

Le marché boursier chinois a toujours été très volatil, non seulement en raison des sociétés qui le composent, mais aussi de l’intérêt changeant des investisseurs nationaux et étrangers. C’est un peu une généralisation, mais il y a quelques années, les investisseurs chinois se sont rués vers les titres qui faisaient progresser leur marché. Les statistiques sur le nombre de comptes de courtage ouverts chaque mois reflétaient l’appétit croissant pour le risque associé aux actions. Toutefois, quand le marché s’est effondré et est devenu baissier en 2015, le capital a été investi ailleurs, soit dans le marché immobilier. Puis, lorsque ce dernier s’est écroulé après avoir enregistré des gains exceptionnels entre 2021 et 2023, les investisseurs ont investi ailleurs, notamment dans l’or. Il semble maintenant que les actions sont de retour, le problème, c’est que l’appétit changeant des investisseurs contribue certainement à la volatilité.

Les changements démographiques et l’endettement demeurent assurément des risques importants. Il ne fait aucun doute qu’à cause des politiques antérieures et de l’immigration, la Chine a une population vieillissante et des niveaux de dette élevés. La crise immobilière, qui a commencé il y a quelques années et qui a été causée par la spéculation, la surconstruction et l’endettement, n’est pas terminée. Mais une crise qui dure depuis trois ans peut-elle encore être qualifiée de crise? Les sociétés qui devaient faire faillite l’ont certainement déjà fait, ce qui réduit le risque de nouveaux événements influençant le marché.

Malgré cela, plusieurs facteurs très favorables contribuent à la remontée récente du marché boursier chinois. L’un des plus positifs pourrait être les récentes mesures « anti-involution » qui demandent de comprendre un peu le fonctionnement de l’économie chinoise. Elle est plus influencée par les initiatives centralisées. L’une des analogies les plus intéressantes, tirée d’un rapport de recherche sur la Chine, faisait référence à une approche de type « hunger games ». Les dirigeants choisissent un secteur qu’ils souhaitent exploiter et donnent des directives aux provinces en ce sens. Par conséquent, les sociétés de ce secteur voient le jour partout au pays, souvent en trop grand nombre, ce qui entraîne une surcapacité, mais avec le temps, certaines d’entre elles s’imposent. Le secteur se consolide, alors que beaucoup de sociétés ne peuvent pas être concurrentielles, et seuls les meilleurs modèles survivent, devenant souvent des meneurs mondiaux.

Les véhicules électriques sont un bon exemple. En 2018, on estimait à plus de 500 le nombre de sociétés de véhicules électriques en Chine (Source : ChatGPT). Ce chiffre a diminué à moins de 50 en 2024, alors que la loi du plus fort a continué de faire son œuvre. Le bon côté est que cela permet de créer des sociétés concurrentielles à l’échelle mondiale. Le mauvais côté est que ce processus entraîne une surcapacité et détruit probablement une bonne part du capital investi en cours de route. Cela a été observé dans beaucoup d’autres secteurs en Chine.

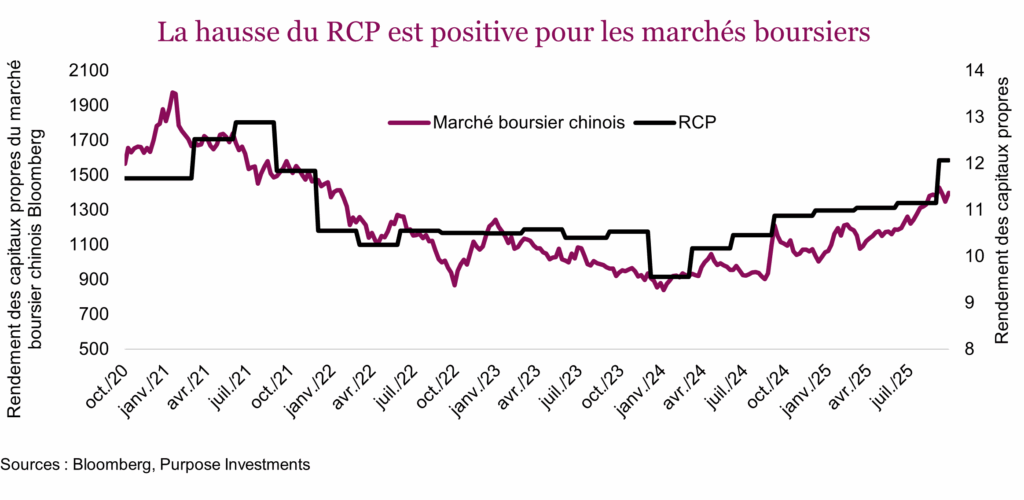

La politique anti-involution, une nouvelle direction prise en 2024, cherche à contrer la surcapacité pour trouver un meilleur équilibre entre la croissance, l’innovation et la durabilité. En réduisant la concurrence excessive, elle tente de promouvoir le pouvoir de fixation des prix grâce à la consolidation. Cette approche est plus favorable aux marchés boursiers et a déjà commencé à faire augmenter le rendement des capitaux propres.

Ensuite, il y a l’intelligence artificielle. On peut affirmer sans se tromper que les États-Unis sont actuellement les meneurs en ce qui a trait à l’IA, toutefois la Chine est assurément en deuxième place. Et si cela dépend vraiment de la production d’électricité pour alimenter les centres de données, la Chine sait certainement comment renforcer sa capacité assez rapidement. Pour construire le barrage des Trois-Gorges, le plus gros au monde, 1,2 million de personnes ont dû être déplacées. En Amérique du Nord, la construction de pipelines prend un temps fou. Difficile de dire quelle est la meilleure approche, mais votre opinion ne serait probablement pas la même si vous faites partie des 1,2 million de déplacés. Peu importe, la Chine est le pays qui construit le plus vite, mais la surcapacité qui en découle peut parfois jouer contre elle.

Conclusion

Selon le rapport hebdomadaire des flux d’actifs de TD, la Chine a attiré des flux d’actifs d’environ 38 milliards $ au cours des trois derniers mois. Pour mettre les choses en contexte, cela représente 15 % de l’ensemble des placements dans les actions mondiales, alors que les États-Unis ont attiré 105 milliards $. Le fait que la Chine a attiré 15 % des flux d’actifs mondiaux montre que ce marché ne rebute plus autant les investisseurs, qui commencent au contraire à craindre de rater une occasion.