L’État du marché

30 septembre 2024

Les doses d’adrénaline de la Chine auront-elles l’effet escompté?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : Après la remontée du marché mondial provoquée par la récente baisse de taux de la Fed, la Chine a lancé un vaste programme de relance pour contrer son ralentissement économique. Les mesures, notamment les baisses de taux et le « fonds de stabilisation des actions », ont permis aux actions chinoises d’enregistrer leur plus forte hausse hebdomadaire depuis 2008. Malgré ce coup de pouce temporaire, il demeure difficile de prévoir les effets à long terme. Nous recommandons aux investisseurs de rester prudents et d’attendre des signes plus clairs de croissance durable.

Après la baisse d’un demi-point des taux d’intérêt par la Réserve fédérale la semaine dernière, l’appétit pour le risque a monté en flèche partout dans le monde. Les marchés ont remonté de façon impressionnante, et l’indice S&P 500 a progressé de presque 3 %. Les mesures de l’humeur des investisseurs, comme l’indicateur de confiance de l’AAII, ont presque atteint leurs niveaux les plus élevés de l’année. Un tel mouvement n’est pas étonnant compte tenu de toute l’excitation ayant précédé cette grande annonce. Globalement, on peut dire que les marchés reflètent actuellement un optimisme prudent doublé d’une touche d’incertitude persistante.

La grande question pour les investisseurs est de savoir ce qui arrivera ensuite. Quel sera le prochain grand catalyseur du marché? La principale préoccupation est bien sûr le rythme et la trajectoire du ralentissement économique à venir. Toutefois, les événements qui influencent le plus les marchés sont souvent inattendus, et c’est exactement ce qui s’est produit cette semaine en Chine.

La Chine annonce d’importantes mesures de relance

La Banque populaire de Chine a réduit les taux des prises en pension de 20 pb et annoncé des baisses similaires des taux débiteurs et créditeurs et des taux d’intérêt des prêts hypothécaires existants. Elle a aussi lancé plusieurs programmes visant à faciliter l’achat d’actions afin de relancer les marchés, notamment des opérations de swap, des programmes de prêts et un grand fonds de « stabilisation des actions ». Ces mesures montrent que la Banque populaire de Chine souhaite se porter « garante » du marché boursier, en procurant un filet de sécurité. Ces mesures et une réduction de 50 pb des réserves obligatoires des banques visent à stabiliser les marchés immobiliers et à encourager les prêts bancaires pour stimuler la croissance économique. Le marché a réagi en poussant un grand soupir de soulagement, et les actions chinoises ont inscrit leur plus fort gain hebdomadaire depuis 2008, avançant de 16,3 %.

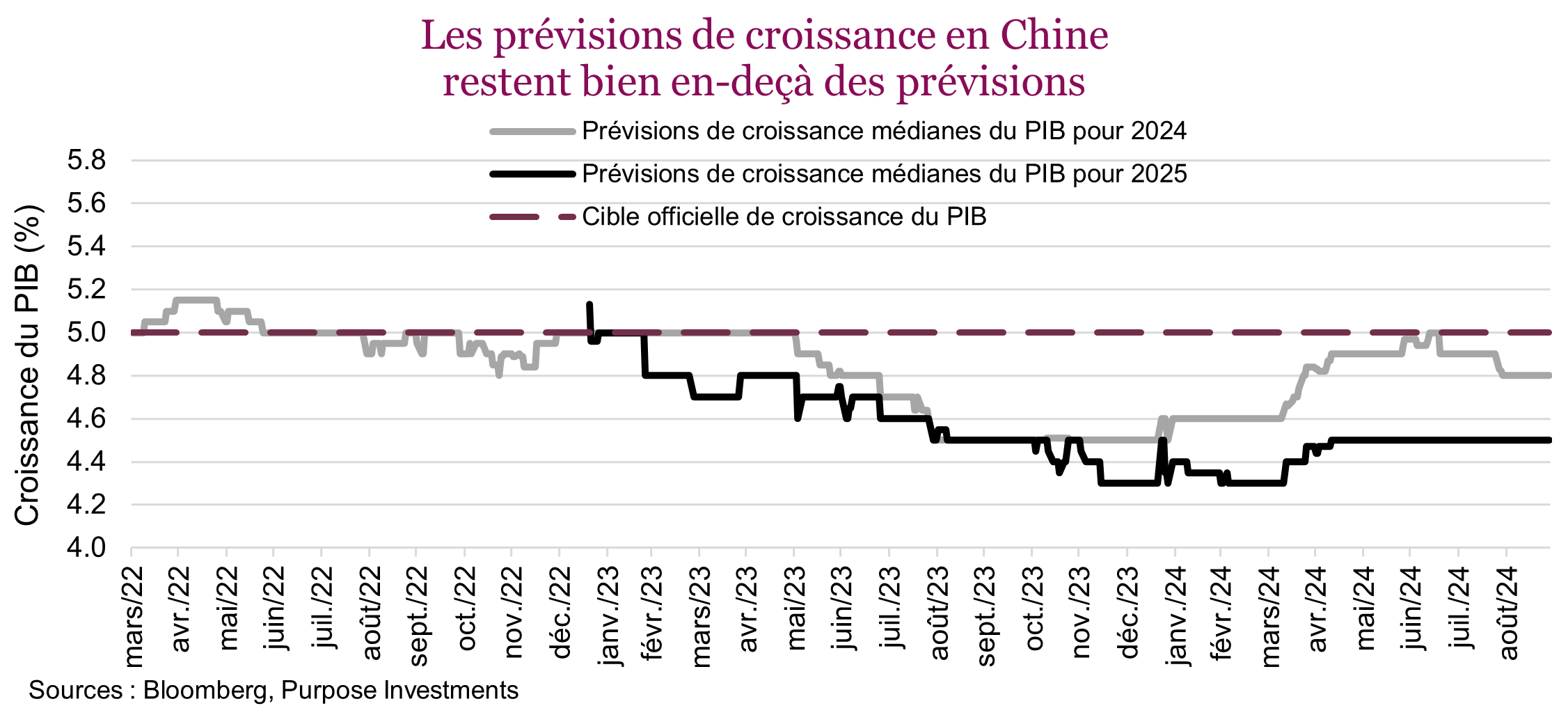

L’objectif principal du récent programme de relance était de contrer la déflation et le ralentissement de la croissance de l’économie chinoise. Le marché immobilier demeure en piètre état et la confiance des consommateurs est extrêmement faible. Ces mesures ont été adoptées dans l’urgence, alors que les prévisions de croissance du PIB en Chine reculaient sous la cible de 5 %, comme le montre le graphique ci-dessous.

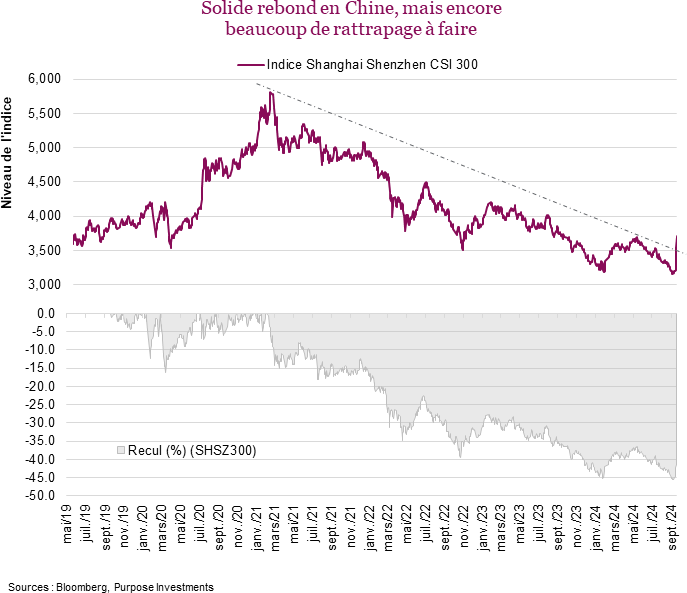

La croissance anémique et l’insécurité générale associée aux titres chinois ont puni les marchés de l’Empire du Milieu. L’indice Shanghai Shenzhen CSI 300, qui avait reculé de près de 50 % depuis son sommet du début de 2021, a fortement progressé cette semaine. Cette hausse importante semble toutefois encore bien insignifiante par rapport à l’ampleur du recul. Bien que la remontée récente soit impressionnante, on se demande : pourquoi maintenant? En ce qui concerne la Chine, les données officielles ont toujours soulevé de gros doutes.

D’un point de vue technique, la tendance baissière est rompue et le marché semble avoir touché un double creux. La hausse s’explique probablement en bonne partie par la couverture des positions à découvert, et pour qu’elle se poursuive, les données fondamentales devront augmenter considérablement. La plus récente intervention du gouvernement est similaire à la « garantie de la Fed » aux États-Unis ou au commentaire de Mario Draghi, qui avait déclaré « prendre toutes les mesures nécessaires », alors que l’Union européenne traversait une crise existentielle. Les tendances historiques indiquent que ces remontées dues à l’intervention des gouvernements sont souvent éphémères si elles ne sont pas soutenues par des bénéfices durables et une croissance continue pour les alimenter.

La grande question est de savoir si cette progression constitue une simple réaction temporaire ou le début d’un tournant plus permanent. L’annonce faite plus tard durant la semaine après la réunion du politburo donne également à penser que nous assistons à un réel virage vers une relance économique plus vaste comprenant des mesures pour soutenir les marchés immobilier et financier et accroître les dépenses budgétaires. Le changement de ton a été clairement entendu.

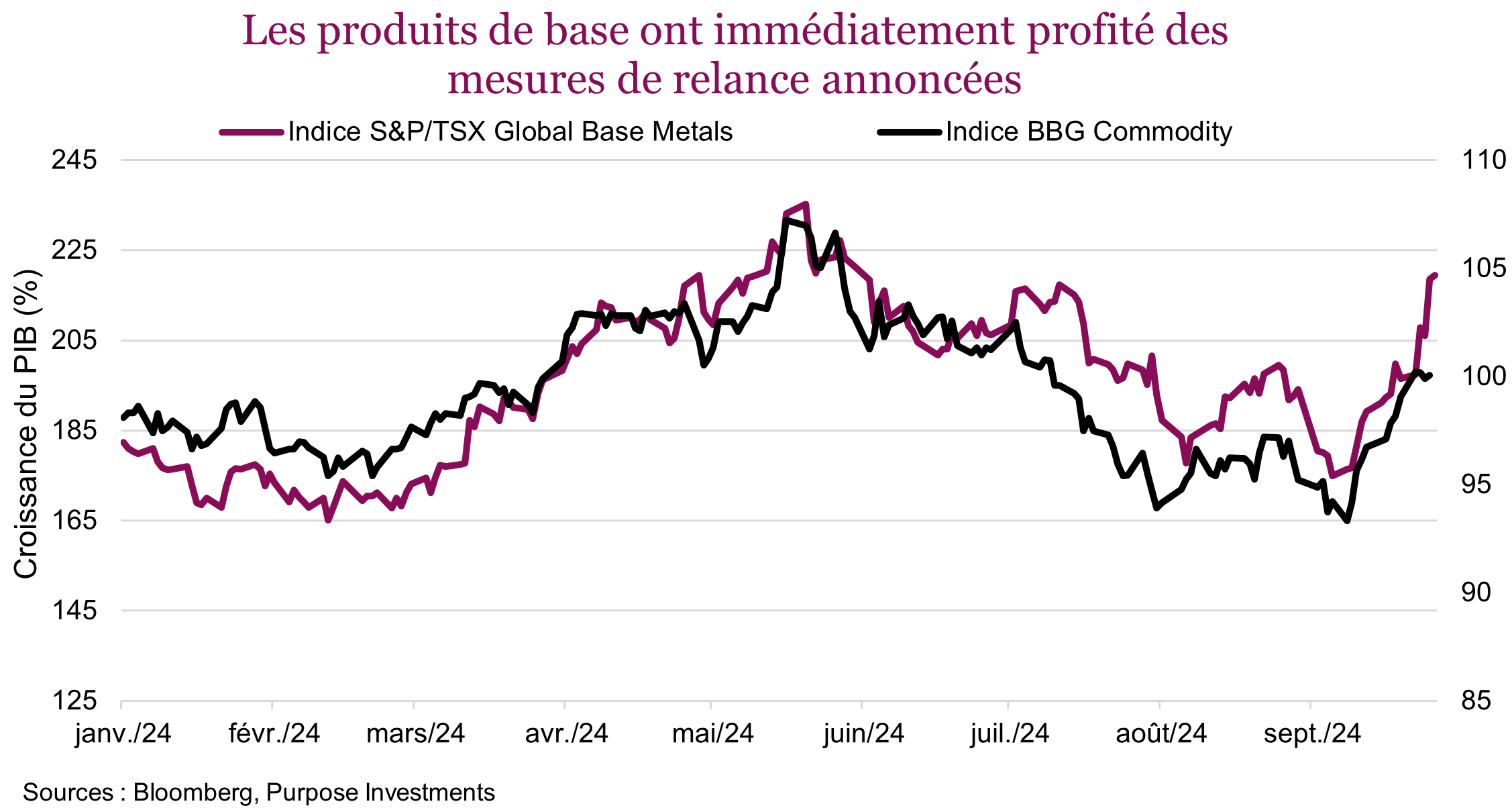

À l’extérieur de la Chine, certains titres ont aussi enregistré de solides remontées, notamment ceux des détaillants de produits de luxe, qui ont dans certains cas progressé de près de 20 %. Après les actions, c’est le secteur des produits de base qui a profité le plus directement de cette annonce. L’indice S&P/TSX Global des métaux de base a gagné plus de 12 % cette semaine. Les métaux de base ont tous enregistré des hausses marquées grâce au regain d’optimisme provoqué par l’accroissement de la demande en Chine, à commencer par le minerai de fer, le cuivre et le nickel. C’est une bonne nouvelle pour le Canada, puisque le secteur des matériaux représente 12,8 % de l’indice composé S&P/TSX. Fait intéressant, le pétrole n’a pas du tout profité de la hausse, mais nous nous réservons cette question pour un autre jour.

Conclusion

La poussée des marchés chinois est à surveiller. Après avoir reculé quatre années de suite, ils ont une longue pente à remonter pour revenir à leurs sommets précédents. Cela dit, les investisseurs doivent se rappeler que la Chine demeure dans un marché baissier et qu’il est donc risqué d’y investir dans l’espoir d’une progression. Par ailleurs, si la Chine renouait avec la croissance, cela influencerait grandement les perspectives de croissance mondiale, qui paraissent soudainement un peu meilleures. Il est cependant encore trop tôt pour le dire, et d’autres mesures de relance pourraient être nécessaires. Compte tenu de l’ampleur de la baisse du marché boursier chinois, la pente sera longue à remonter.

D’ici à ce qu’on observe des signes clairs d’un rebond durable, les investisseurs auront probablement une deuxième chance de profiter d’un repli pour investir. La Chine est largement boudée et cela ne changera pas en une semaine. Elle pourrait devenir un thème central en 2025, mais nous avons vu plusieurs faux départs dans le passé. De plus, le risque électoral aux États-Unis ajoute à l’incertitude. La patience est de mise pour l’instant, mais restez à l’affût d’ici à ce qu’on ait une meilleure idée de la volonté de Beijing de délier les cordons de sa bourse.