L’État du marché

10 novembre 2025

Les manchettes et la réalité

Abonnez-vous ici pour recevoir l’État du marché par courriel.

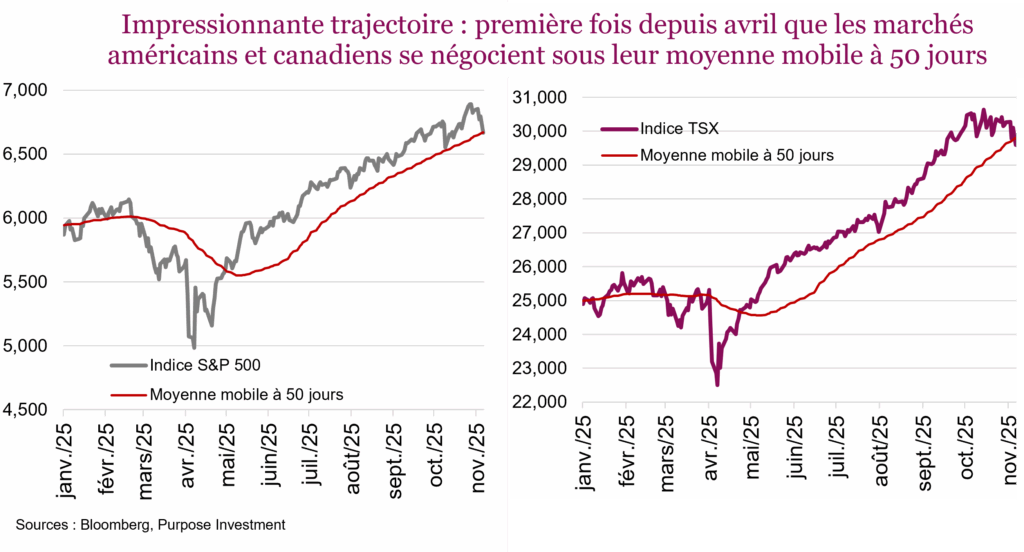

La progression du marché en 2025, ou plutôt depuis le creux provoqué par les droits de douane du « Jour de la libération », a été très impressionnante. Pas seulement en raison de son ampleur, mais aussi des rares pauses ou interruptions. Toutes les périodes de faiblesse ont été rapidement suivies d’une remontée, alors que les adeptes des « achats en période de baisse » profitaient du moindre escompte. Le niveau inférieur à la moyenne mobile à 50 jours des indices S&P 500 et TSX pour la première fois depuis avril reflète-t-il simplement un plus gros repli ou assiste-t-on aux premiers jours de la correction que tant de gens attendaient?

Évidemment, dès que le marché a un peu vacillé, les commentaires pessimistes ont inondé les manchettes. La correction de 10 à 20 % prévue par deux grandes banques américaines a certainement retenu beaucoup l’attention. Soulignons que cette prévision est censée se réaliser d’ici 12 à 24 mois, et comme l’indice S&P 500 a connu environ 25 corrections au cours des 50 dernières années, cela correspond à peu près à la moyenne à long terme. Il convient également de mentionner que la société Berkshire de Warren Buffett détient 700 G$ de liquidités. Ce n’est pas vraiment nouveau, car elle conserve d’énormes liquidités depuis un bon moment. C’est un peu plus que les 643 G$ d’il y a un an, mais la prévision du marché n’a pas changé pour autant. Un gestionnaire de fonds de couverture connu a aussi accumulé une multitude d’options de vente sur quelques titres d’IA. Ce fonds est positionné en fonction d’une baisse, et d’ailleurs son orientation a toujours été plutôt baissière.

Nous vous mettons en garde contre les dangers de parcourir les nouvelles, qui essaient toutes d’attirer votre attention, mais n’offrent souvent pas assez de contexte. Et c’est encore pire maintenant que les grands modèles de langage sont souvent utilisés pour résumer les nouvelles. Hier, on pouvait lire : « les sociétés américaines annoncent les plus fortes suppressions d’emplois au mois d’octobre en 20 ans ». Assez négatif, n’est-ce pas? Pourquoi devrait-on considérer uniquement les données d’octobre? Accrocheur oui, mais pas trop éclairant. Plus d’emplois ont été perdus, ce qui est un peu inquiétant, mais pas aussi alarmiste que les manchettes le laissent croire.

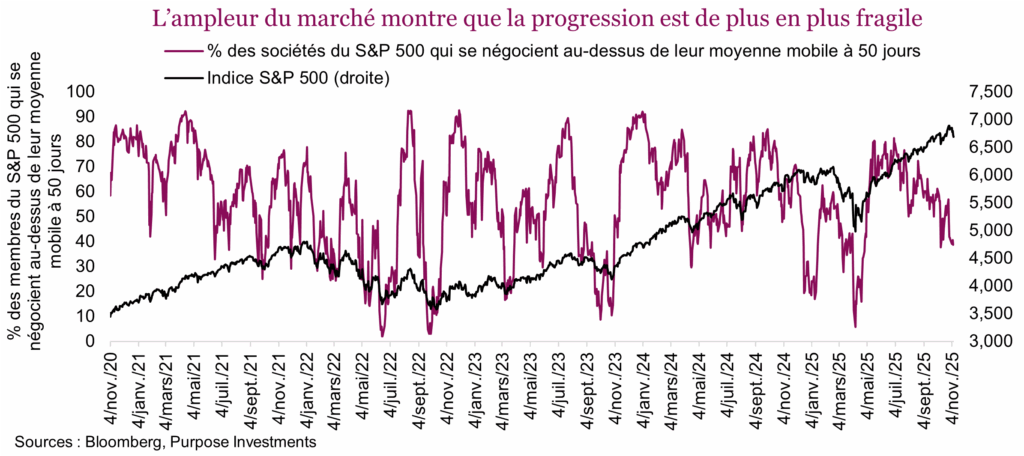

Cependant, certains indices laissent supposer que cela pourrait marquer le début d’une véritable correction. Comme la progression du marché s’est passablement étirée et a été très constante, on pourrait penser que c’est inévitable. Cela dit, cet argument est assez boiteux. L’ampleur, c’est-à-dire le nombre de membres d’un indice qui participent à la progression ou à la baisse, est l’élément le plus préoccupant.

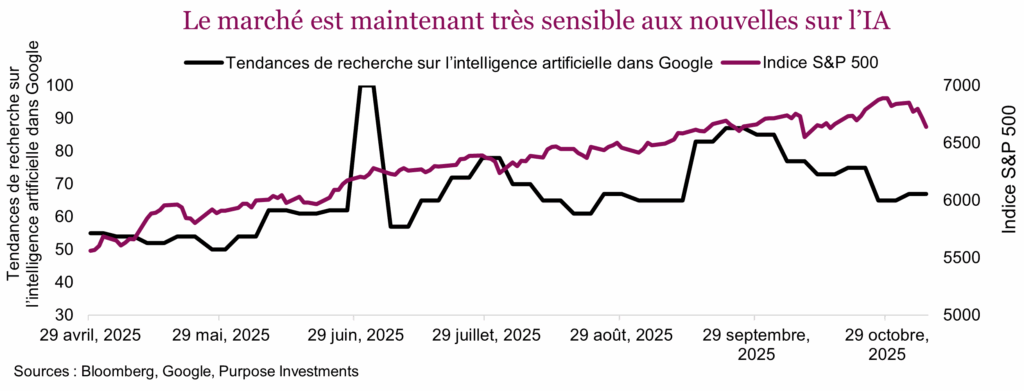

L’ampleur a continué de diminuer, alors que les meneurs étaient concentrés dans les titres technologiques à mégacapitalisation, ce qui rend cette progression très sensible aux fluctuations et à l’engouement entourant l’IA. Les opinions sont très variables quant au potentiel transformateur de l’IA et au véritable rendement sur le capital investi, entre autres. Quoi qu’il en soit, la direction du marché semble fortement dictée par les nouvelles sur l’IA. Selon les tendances de recherche dans Google, le thème de l’IA semble un peu moins en vogue, ce qui contribue peut-être à la faiblesse du marché. L’attention du marché pourrait se tourner vers l’économie, l’inflation ou même la fermeture du gouvernement, mais pour l’instant, il semble dicté par l’IA.

Il est également difficile de dire si les acheteurs en période de baisse sont toujours bien présents. Selon les données de l’ICI, les plus importants flux d’actifs vers les fonds et les FNB cette année ont été enregistrés durant la semaine du 9 avril, soit la semaine où les marchés ont été les plus touchés par l’incertitude tarifaire – félicitations aux investisseurs pour avoir profité des bas prix!! Depuis ce temps, les périodes de faiblesse moins marquées et plus courtes semblent avoir entraîné des ventes et non des achats. Les trois derniers replis de la fin mai, du début août et de la mi-octobre ont entraîné des sorties de fonds, mais certainement pas des achats. Les baisses n’ont peut-être pas été assez longues ou importantes pour motiver cette cohorte d’investisseurs; la situation pourrait bientôt changer, car la période de faiblesse actuelle est un peu plus prononcée.

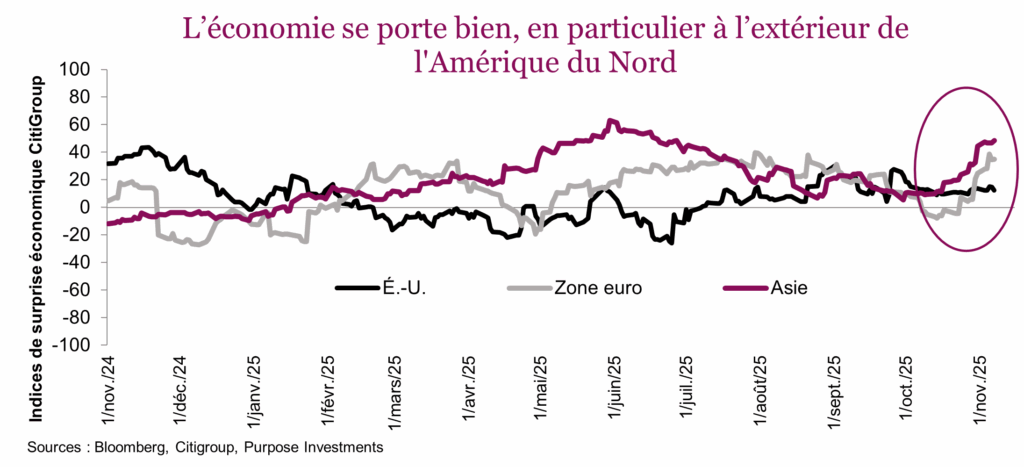

Le marché est maintenant descendu sous sa moyenne mobile à 50 jours, les manchettes pessimistes abondent, l’ampleur du marché est très faible et tributaire de l’engouement lié à l’IA et les investisseurs qui achètent en période de baisse sont moins enthousiastes. La bonne nouvelle, c’est que l’économie mondiale se porte assez bien, voire s’améliore. Les indices de surprise économique CitiGroup ont progressé, ce qui laisse supposer que les données économiques sont meilleures que prévu. Compte tenu du risque moins élevé de récession, si une correction survenait, elle aurait moins de chances de se transformer en marché baissier. Il serait bien d’avoir plus de données économiques américaines, qui sont incomplètes en raison de la fermeture actuelle du gouvernement.

Conclusion

Essayez d’éviter le défilement compulsif des nouvelles financières. Elles semblent être plus négatives quand les marchés baissent et plus positives quand ils montent. C’est une sorte de biais de confirmation qui permet d’attirer l’attention. Les opinions de placement bien recherchées ou éclairées existent, mais personne ne connaît l’avenir. Il est bien d’avoir sa propre opinion, mais il faut aussi pouvoir s’ajuster.

La baisse pourrait très bien se transformer en correction. Voici quelques-uns des indicateurs de correction que nous surveillons : baisse de confiance des investisseurs, rendement des titres défensifs comme ceux des secteurs de la consommation de base et de la santé par rapport au marché en général, baisse potentielle des taux obligataires, hausse du ratio des options de vente aux options d’achat et vigueur du dollar américain. Si un nombre assez élevé de ces indicateurs laissent entrevoir une correction, que le marché baisse suffisamment et que le risque de récession à court terme demeure faible, nous pourrions profiter d’une deuxième occasion d’achat en 2025.

Ce n’est pas encore le cas. Les marchés mondiaux sont en baisse de 3 à 4 %, ce qui est plutôt intéressant, mais pas assez. Ils pourraient très bien se redresser cette semaine en raison de nouvelles sur l’IA ou sur la fermeture du gouvernement. Pour l’instant, nous attendons patiemment et optons pour une position modérément défensive bien diversifiée. Nous serons prêts à agir advenant une correction. Et nous serons heureux de profiter d’une remontée de Noël si cela ne se concrétise pas, mais à notre avis, le père Noël est passé plus tôt cette année.