L’État du marché

18 août 2025

Les risques inflationnistes s’accumulent

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Nul ne peut nier qu’il y a quelques années, la Réserve fédérale américaine, la Fed, a tardé à agir contre l’inflation. Nous traversions certes, au sortir de la pandémie, une période sans précédent où la pénurie de l’offre et l’explosion de la demande se faisaient encore sentir. Et après un long confinement, pendant lequel les gens avaient accumulé beaucoup d’argent et beaucoup d’ennui, tout le monde s’est mis à voyager et à dépenser. Les banques centrales du monde entier, quant à elles, ont mis trop de temps à mettre en place des mesures pour contrer l’inflation, en pensant que celle-ci serait passagère, et ont dû rattraper leur retard en haussant leurs taux à marche forcée.

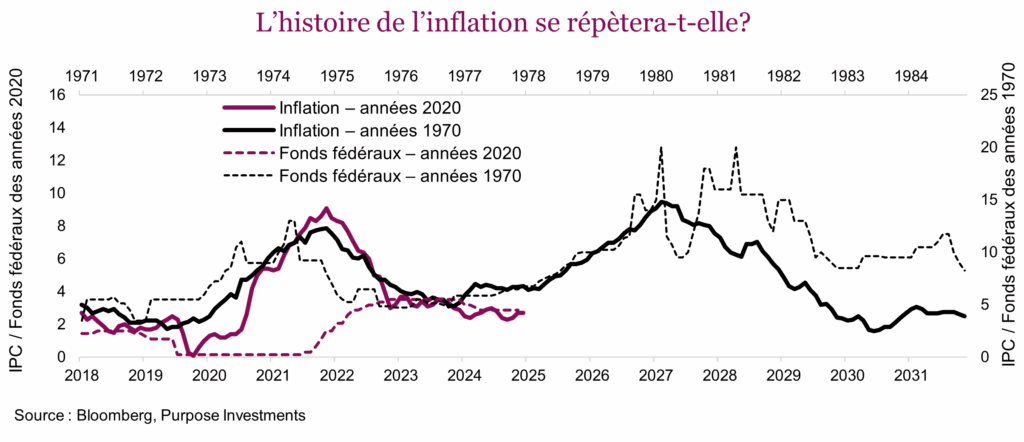

Le graphique ci-dessous établit une comparaison intéressante entre les années 1970 et les années 2020. Dans les années 1970, les banquiers centraux n’ont pas hésité à augmenter les taux rapidement pour maîtriser l’inflation. Au début, la stratégie a bien fonctionné, mais par la suite l’inflation a repris de plus belle, les forçant à augmenter encore plus les taux et à les garder élevés plus longtemps pour atteindre leur objectif. Cela a conduit à une récession assez grave dans les années 80, puis à une période florissante pour les consommateurs et les marchés qui a duré des décennies.

Nous ne sommes pas en train d’affirmer que les mesures anti-inflationnistes des années 2020 auront les mêmes conséquences, ce serait trop simpliste. Il reste que l’inflation pourrait bien resurgir. Elle est passée d’environ 8,5 % à 2,7 % aujourd’hui, selon l’indice des prix à la consommation (IPC) des États-Unis, d’une année sur l’autre. Ce n’est pas vraiment le succès escompté pour les banques centrales, mais elles n’y sont probablement pour rien. La Fed a tardé à réagir, mais même lorsqu’elle a commencé à augmenter les taux, le robinet des dépenses publiques était encore bien ouvert aux États-Unis. On avait alors la politique monétaire qui tirait dans un sens et la politique budgétaire dans l’autre. Ainsi, à l’exception des secteurs de l’économie très sensibles aux taux d’intérêt, il n’y a pas vraiment eu de ralentissement pour atténuer les pressions inflationnistes. Ce qui a permis de relâcher ces pressions, c’est plutôt le fait que les gens ont épuisé leurs économies, phénomène accéléré par la hausse des coûts, et que l’offre ou les capacités ont fini par rattraper la demande.

Malheureusement, non seulement l’inflation n’a pas baissé autant que les décideurs et les consommateurs l’espéraient, mais elle semble également sur le point de remonter. On s’attend d’ailleurs à ce que la Fed réduise ses taux en septembre, pour la première fois en 2025. De plus, un certain nombre de facteurs semblent signaler une nouvelle accélération de l’inflation, ce qui risque de surprendre les marchés plus tard en 2025.

Tarifs douaniers – Lorsque les tarifs douaniers commencent à être payés, ils font grimper les prix. Toutefois, la réaction des consommateurs entre également en ligne de compte. Si la hausse des prix entraîne une baisse de la demande, le ralentissement de l’activité économique peut aider à compenser l’inflation. Mais comme les dépenses de consommation restent résilientes et qu’une reprise des dépenses publiques est à l’ordre du jour, l’économie pourrait ne pas ralentir ou ne pas ralentir suffisamment pour atténuer la hausse de l’inflation due aux droits de douane. L’instauration et l’élargissement des tarifs douaniers se répercutent peu à peu dans la chaîne d’approvisionnement. Les augmentations des coûts qui en découlent prennent généralement de deux à six mois pour se faire pleinement sentir dans l’IPC. Cela signifie que nous pourrions commencer à voir les conséquences de cette politique au T4, voire avant si les entreprises choisissent d’augmenter les prix plus tôt.

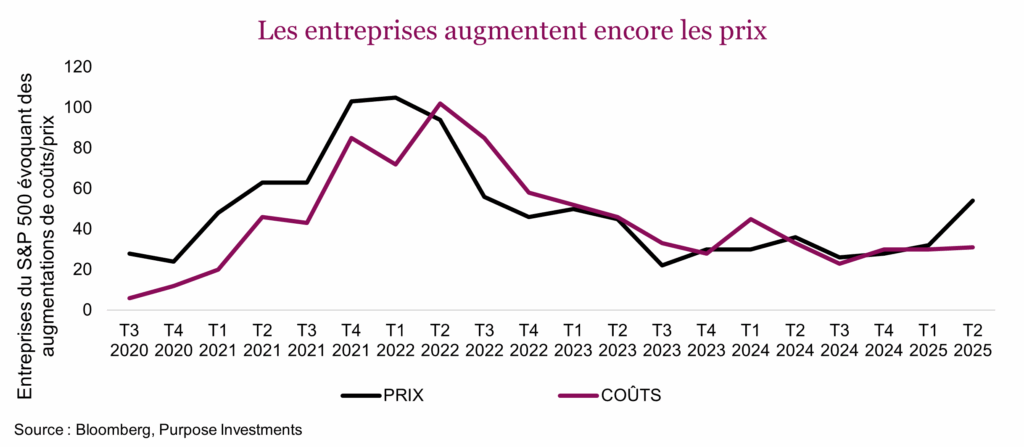

En examinant les mentions relatives à la hausse des coûts et des prix dans les transcriptions des résultats financiers, nous constatons que les entreprises ont déjà commencé à augmenter les prix. Rappelons que ces données sont celles du T2, avant même que les tarifs douaniers n’entrent en vigueur. Au T3, c’est-à-dire en octobre, les coûts seront probablement plus élevés, signe d’une hausse d’inflation à venir. La bonne nouvelle, c’est que les coûts, eux, n’ont pas encore commencé à augmenter. Cela peut avoir un effet positif sur les marges bénéficiaires et les actions, mais moins sur les obligations.

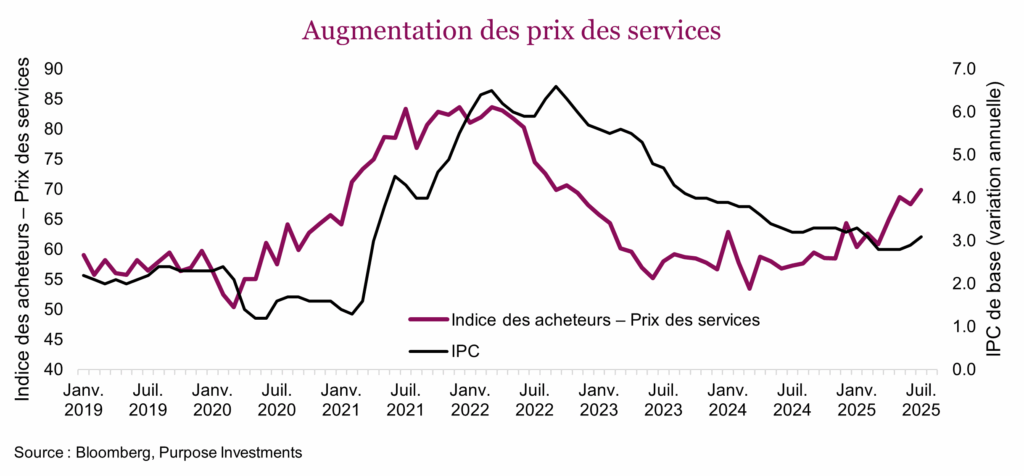

Services –Les tarifs douaniers ont une incidence sur l’inflation des biens, mais pour les économies développées, dont les États-Unis et le Canada, le secteur des services joue un rôle plus important. Pour ce dernier, ce qui compte le plus, ce sont les salaires. La croissance salariale a quelque peu ralenti, mais, à moins de signes d’affaiblissement évidents de l’emploi, il est probable qu’elle se poursuive. L’indice des acheteurs pour les entreprises de services montre que la hausse des prix s’est accélérée, ce qui, historiquement, conduit à une inflation globale.

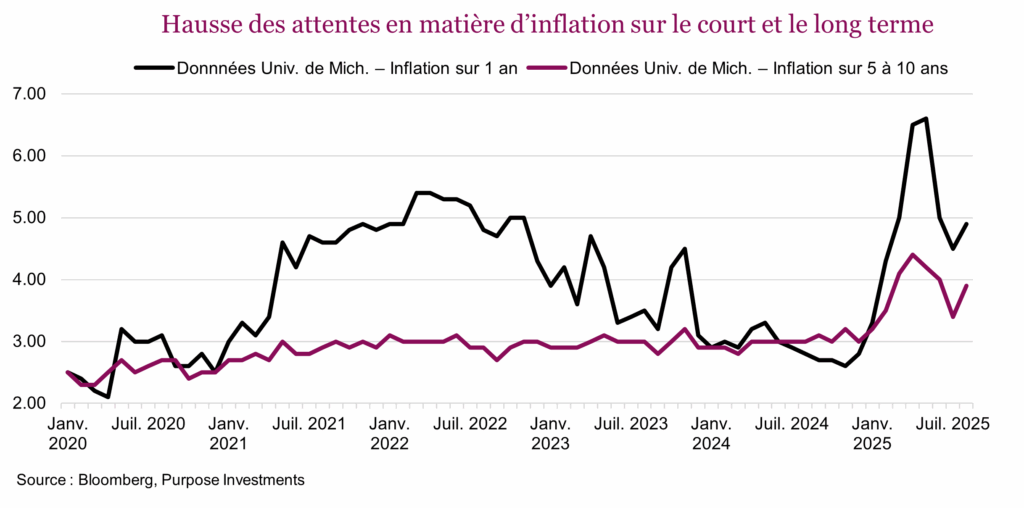

L’inflation étant une question d’anticipation, les vrais problèmes surviennent lorsque les gens commencent à penser qu’elle est là pour longtemps. Cela entraîne un changement des comportements, qu’il s’agisse de la consommation ou des attentes en matière de croissance salariale. Notons que les données de l’Université du Michigan n’ont pas montré que les gens s’attendaient à ce que l’inflation demeure élevée à long terme (de 5 à 10 ans) pendant la flambée inflationniste de 2021-2022. En revanche, l’étude de ce mois-ci montre une hausse brusque des attentes à cet égard. L’érosion de l’indépendance de la Fed, qu’elle soit réelle ou perçue, renforce probablement l’idée que l’inflation pourrait s’intensifier et que le contrôle de la banque centrale pourrait être moins efficace.

En conclusion

Baisse des taux, ajout de mesures de relance budgétaire dans le « One Big Beautiful Bill » et effets des tarifs douaniers… les risques d’inflation s’accumulent. Nous pourrions bien sûr espérer un fléchissement temporaire de la croissance pour soulager la pression, mais si cela n’arrive pas, le risque d’inflation pourrait se répercuter sur les rendements au cours des prochains mois.