L’État du marché

20 novembre 2023.

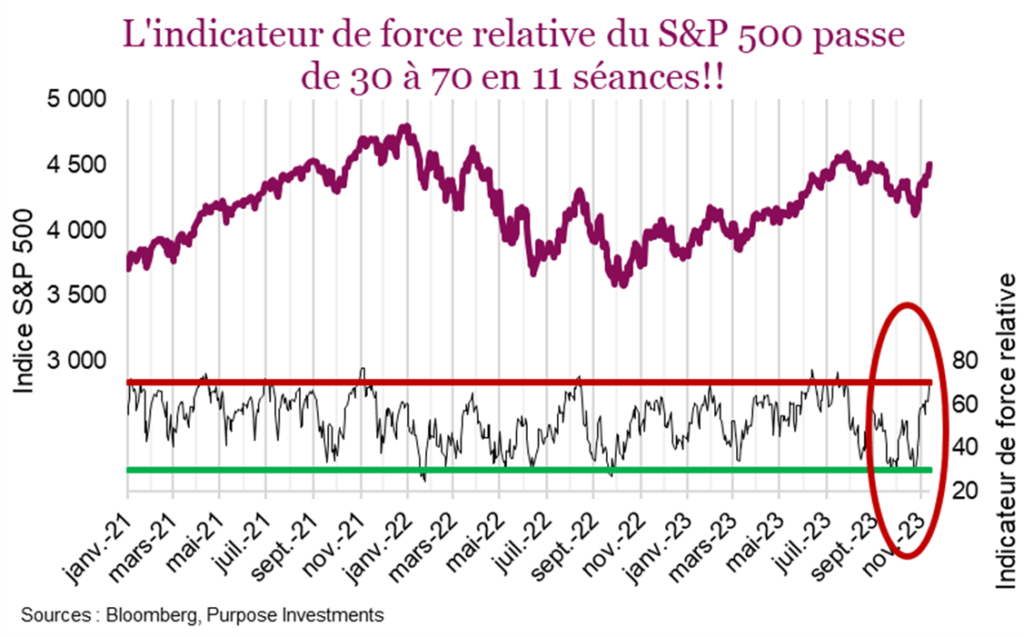

L’inflation s’essouffle; c’est le temps de sabrer le champagne et de fêter. C’est de cette façon du moins que les marchés boursiers se sont réjouis d’une poignée de données laissant entrevoir que le risque d’inflation diminue rapidement. Et c’est peu dire; l’indice S&P 500, qui était largement survendu à la fin d’octobre est devenu suracheté seulement deux semaines et demie plus tard (selon l’indicateur de force relative RSI du S&P 500). Selon le vieil adage, « les marchés montent par l’escalier et descendent par l’ascenseur », c’est-à-dire qu’ils progressent moins vite qu’ils ne baissent. Cependant, ce fut plutôt le contraire au cours des derniers mois, alors qu’une baisse continue sur trois mois a été suivie d’un brusque rebond.

Ce n’est pas la première fois que l’indicateur RSI se comporte ainsi, mais si l’on se fie aux 25 dernières années, ce n’est pas fréquent. Dans la plupart des cas, le rebond avait été précédé de baisses plus marquées, notamment durant la crise asiatique ou à quelques reprises lors de l’éclatement de la bulle technologique étalée sur plusieurs années. Toutefois, ne minimisons pas la bonne nouvelle. L’inflation et la réponse des banques centrales (taux) étaient la principale préoccupation des marchés au cours des deux dernières années. L’atténuation des craintes d’inflation est donc une TRÈS bonne nouvelle pour les marchés.

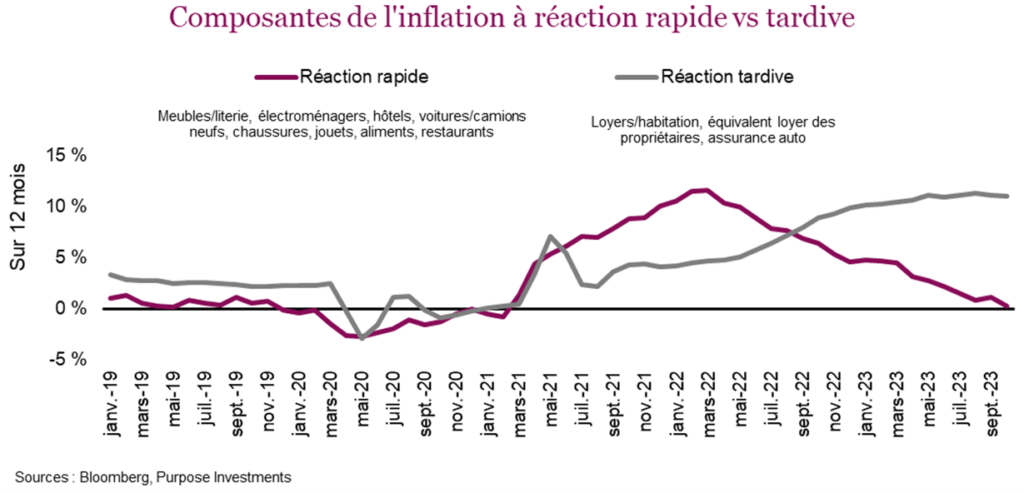

Parmi toutes les composantes de l’IPC, certaines réagissent plus rapidement que d’autres aux changements. Celles qui bougent vite reculent rapidement et sont actuellement stables pour l’année (voir le graphique). Celles qui bougent plus lentement affichent encore des niveaux élevés, mais semblent également commencer à s’inverser.

Nous ne disons pas que l’inflation est derrière nous ou qu’elle redescendra graduellement et de façon ordonnée à la cible de 2 %. Nous pensons plutôt qu’elle sera plus volatile dans les années à venir. Même si elle redescendait à un niveau aussi bas (voire plus bas), elle fluctuera davantage que dans le passé récent. De nombreux facteurs à long terme la maintiendront à un niveau plus élevé qu’au cours de la dernière décennie. Pourtant, il paraît évident d’après les nouvelles qu’elle suit une tendance baissière, et nous avons donc des raisons de nous réjouir.

Les chiffres d’inflation et les données économiques plus faibles ont contribué à faire redescendre les taux obligataires. Le taux de l’obligation du Trésor à 10 ans est passé de 5,0 % lorsque l’indice S&P 500 a atteint un creux vers la fin d’octobre à 4,46 % au moment d’écrire ces lignes. Peut-on en conclure qu’une baisse des taux de 50 pb équivaut à une hausse de 9 % ou de près de 400 points du S&P 500? Une baisse des taux peut effectivement entraîner une expansion des ratios. Les taux élevés ont d’ailleurs été le principal facteur à l’origine de la faiblesse du marché en octobre. Si 50 pb = 9 %, investissez au plus vite! À notre avis, les taux vont continuer de baisser en raison de la faiblesse des données économiques. Malheureusement, cette équivalence mathématique ne durera pas. Un autre élément a joué en novembre… et c’est la stimulation.

Normalement, la hausse du taux des fonds fédéraux combinée à la vente graduelle d’obligations à hauteur d’environ 50 milliards $ par mois sur les 7 000 milliards $ d’obligations détenues par la banque centrale équivaudrait à un resserrement des conditions financières ou à un resserrement quantitatif (RQ), soit le contraire de l’assouplissement quantitatif (AQ). Toutefois, comme l’inflation, le RQ ou l’AQ n’évolue pas en ligne droite. Le bilan de la Fed a continué de diminuer, contrairement au compte général et au marché des opérations de pension (accords de prise en pension). En juin, lorsque le problème du plafond de la dette a été un peu mis de côté, l’émission d’obligations gouvernementales a bondi pour renflouer le compte général (le compte chèques du gouvernement). Cela devrait normalement contribuer au resserrement, puisque de l’argent est retiré du système financier. Toutefois, au même moment, l’activité sur le marché des opérations de pension a commencé à ralentir. C’est là que se retrouvait l’argent lorsqu’il y avait un excès de liquidités, et la valeur de ce marché a explosé depuis 2021.

Or, une diminution des soldes des opérations de pension indique que des liquidités sont injectées dans le système financier (AQ). Entre la mi-juin et la fin d’octobre, cela a été en grande partie compensé par une augmentation du compte général (pour un résultat net à peu près neutre). Cependant, le retour du compte général au niveau historique de 700 à 800 milliards $ et la contraction continue du marché des opérations de pension se sont traduits par un AQ de la mi-octobre jusqu’en novembre.

En conclusion

Nous ne disons pas que le ralentissement de l’inflation et les données économiques plus faibles qui font baisser les taux obligataires ne sont pas la principale bonne nouvelle de la récente remontée. C’est probablement le cas, et c’est très positif. Toutefois, les mesures de stimulation ont amplifié les gains. À quoi peut-on s’attendre maintenant? Le marché des opérations de pension, dont le solde était presque nul avant 2021, pourrait continuer de se tarir. Au niveau actuel de 126 000 G$, ce n’est pas pour tout de suite. Si le compte général demeure stable, tout retrait supérieur à 50 G$ par mois du marché des opérations de pension pour compenser la réduction du bilan de la Fed aurait un effet de stimulation. Cette remontée pourrait donc se poursuivre et même se transformer en remontée de Noël dont certains aiment tant parler.

Si le tarissement du marché des opérations de pension ralentit ou si les taux obligataires cessent de baisser, la remontée du marché pourrait s’essouffler et devenir plutôt une remontée de la Thanksgiving. On ne va pas s’en plaindre, mais c’est une reprise temporaire, d’autant plus qu’après révision, les bénéfices sont nuls ou légèrement négatifs et que les données économiques ralentissent, ce qui fragilise les bases de l’économie.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre. Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.