Perspectives sur les marchés

11 août 2025

Une liste de vérification pour examiner votre portefeuille

Abonnez-vous ici pour recevoir l’État du marché par courriel.

C’est le moment de l’année où les familles vérifient les listes de matériel requis pour la rentrée. Et si les investisseurs s’en inspiraient pour établir leur propre liste de vérification de portefeuille? Les actions, en particulier du côté de certains titres et secteurs, ont connu une progression soutenue. Occupent-elles maintenant plus de place que prévu dans vos portefeuilles? Sans nécessairement vous en départir, il pourrait être avisé de bien comprendre ce que vous détenez, d’identifier les secteurs où votre exposition a pu augmenter de manière disproportionnée et de veiller à ce que votre profil d’investissement cadre toujours avec vos objectifs.

Risques de concentration dans un marché en forte hausse

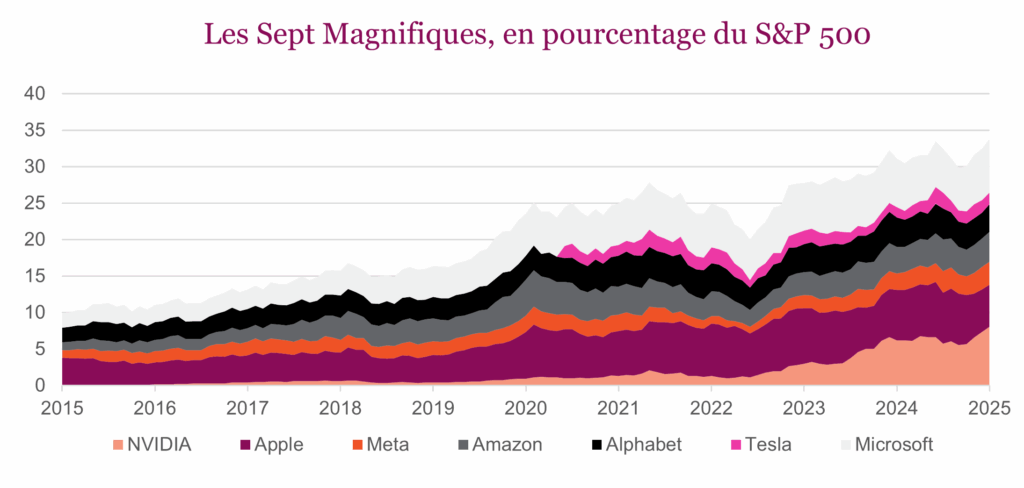

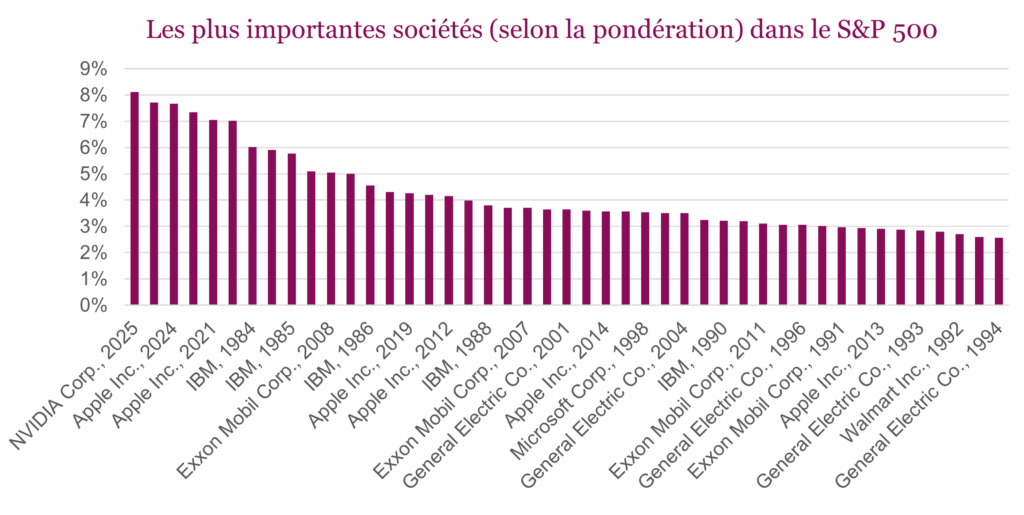

Aux États-Unis, le S&P 500 atteint aujourd’hui un niveau de concentration inédit dans un seul titre. En effet, Nvidia représente désormais plus de 8 % de l’indice, la pondération la plus élevée jamais enregistrée pour une société, éclipsant même la position dominante d’Apple pendant la pandémie. Viennent ensuite Microsoft (environ 7,1 %) et Apple (environ 6,3 %); toutes deux comptant également parmi les plus fortes pondérations jamais enregistrées dans l’indice. Au moment d’écrire ces lignes, la capitalisation boursière de Nvidia avait augmenté d’environ 45 % au cours de l’année écoulée et de plus de 1 400 % au cours des cinq dernières années pour atteindre 4,3 billions de dollars, soit environ 37 fois la taille moyenne d’une société inscrite au S&P 500. Le secteur des technologies représente désormais près de 34 % de l’indice, contre 26 % à la fin de 2020. Le reclassement des secteurs GICS en 2018 complique cependant toute comparaison directe avec les années précédentes : Alphabet, Meta et plusieurs autres grandes sociétés sont passées du secteur des technologies à celui, élargi, des services de communication (anciennement les télécommunications), tandis qu’Amazon est toujours classée dans le secteur de la consommation discrétionnaire.

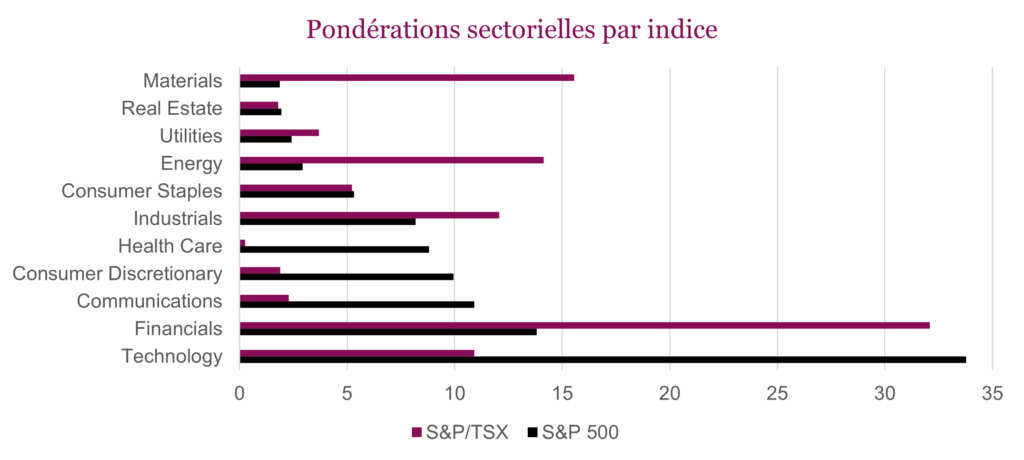

Le marché canadien présente une situation similaire, mais avec des caractéristiques différentes. RBC représente environ 6,7 % du S&P/TSX, suivi de près par Shopify (6,1 %). Les services financiers dominent l’indice avec une pondération d’environ 32 %, tandis que les matériaux, portés par l’excellente performance de l’or, représentent désormais une part de près de 15,5 %. La pondération des secteurs de l’énergie, de l’industrie et des technologies est également supérieure à 10 %. Bien que ces concentrations soient nettement inférieures aux extrêmes historiques, il convient de rappeler qu’en 2000, Nortel représentait plus du tiers du TSE 300, un niveau de domination exceptionnel qui a influé sur le rendement de l’indice jusqu’à ce que le titre s’effondre. Il ne s’agit certainement pas ici de faire un parallèle avec la situation actuelle, mais l’histoire montre que la concentration extrême peut comporter des risques et entraîner des conséquences qui lui sont propres.

Si les niveaux records atteints par les principaux indices boursiers font de la concentration des titres et des secteurs le point de départ le plus évident pour une révision de portefeuille, la liste de vérification ne s’arrête pas là. L’exposition géographique, l’équilibre entre les catégories d’actifs, les préférences de style, le risque de change, la structure des titres à revenu fixe et les besoins de liquidité doivent également être pris en compte. Les éléments à privilégier varient selon les investisseurs, mais un examen approfondi de votre portefeuille fera en sorte qu’il reflète à la fois les conditions actuelles du marché et les objectifs individuels.

La saisonnalité du marché offre l’occasion idéale d’examiner le portefeuille en détail

Le risque de concentration peut amplifier les fluctuations du marché et les expositions involontaires peuvent s’accumuler avec le temps. Posez-vous les questions suivantes : un titre particulier représente-t-il plus de 6 à 8 % de votre portefeuille? Un secteur représente-t-il plus de 20 à 25 % de votre exposition aux actions? Détenez-vous plusieurs fonds ou FNB dont les principales positions se recoupent de manière significative? Les gains récents ont-ils créé un biais imprévu dans le portefeuille? Vos avoirs cadrent-ils toujours avec vos objectifs de placement à long terme et votre tolérance au risque?

Le rééquilibrage du portefeuille n’est pas un exercice de synchronisation du marché, mais un processus discipliné fondé sur le principe que le succès à long terme dépend davantage du temps passé sur le marché que du fait d’être synchronisé avec celui-ci. En réduisant les positions ayant dépassé les niveaux prévus, vous pouvez sécuriser vos gains, réduire le risque lié à une action ou à un secteur en particulier et maintenir une répartition équilibrée tout en continuant à tirer parti des occasions offertes par le marché.

Les positions concentrées ont généré de solides rendements ces dernières années, mais les leaders du marché peuvent changer rapidement. Tout comme la préparation d’une nouvelle année scolaire, l’examen de votre portefeuille peut vous aider à rester organisé, à prendre des décisions conscientes et à être bien placé pour saisir les occasions et gérer les risques de la prochaine saison.

Source : Les graphiques ont été produits par Bloomberg L.P. et Patrimoine Richardson, à moins d’indication contraire.

Auteurs : An Nguyen, vice-présidente, Services d’investissement; Phil Kwon, chef, Analyse de portefeuille; Andrew Innis, analyste

Avis de non-responsabilité

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles des auteurs et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue des auteurs à la date du rapport et sont modifiables sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant de résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses des auteurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue des auteurs à la date du rapport et sont modifiables sans préavis. Patrimoine Richardson ne garantit pas l’exhaustivité ou l’exactitude de ces renseignements et demande aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant de résultats futurs. Ces estimations et attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de telles déclarations prospectives à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée est membre du Fonds canadien de protection des investisseurs.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.