Stratégie des investisseurs

3 Novembre 2025

Tout le monde aime les bulles jusqu’à ce qu’elles éclatent

Sign up here to receive the Investor Strategy by email.

- Le mois d’octobre n’a pas été effrayant

- Le marché est encore de bonne humeur

- Une multitude de ballons

- Le marché est devenu crédule

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Le mois d’octobre n’a pas été effrayant

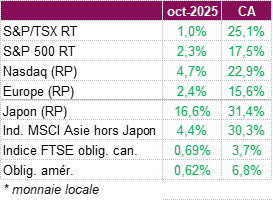

Les marchés ont prolongé leur séquence de gains en octobre, alors que les actions progressaient dans toutes les régions malgré l’incertitude politique et économique. L’indice S&P 500 a gagné 2,3 % sur la base du rendement total, soutenu par l’optimisme entourant l’IA, les bénéfices solides des sociétés et les signes d’apaisement des tensions commerciales entre les États-Unis et la Chine. À la fin du mois, environ 80 % des sociétés qui avaient publié leurs bénéfices du troisième trimestre ont annoncé des résultats supérieurs aux prévisions, ce qui témoigne de la résilience de la rentabilité des entreprises malgré le ralentissement économique. Le NASDAQ a remonté de 4,7 %, porté par la vigueur des titres technologiques et d’IA, tandis que l’indice S&P/TSX a pris 1,0 %, prolongeant sa progression malgré le recul du secteur des matériaux après une longue remontée. Au cours de sa remontée, l’or a brièvement atteint un record de plus de 4 380 $ l’once, avant de redescendre plus tard durant le mois. Le métal a tout de même clôturé le mois d’octobre en hausse de 4,1 % et il affiche toujours une progression de près de 50 % depuis le début de l’année, soutenu par les achats des banques centrales et l’intérêt des investisseurs pour les outils de couverture contre l’inflation et la diversification des monnaies.

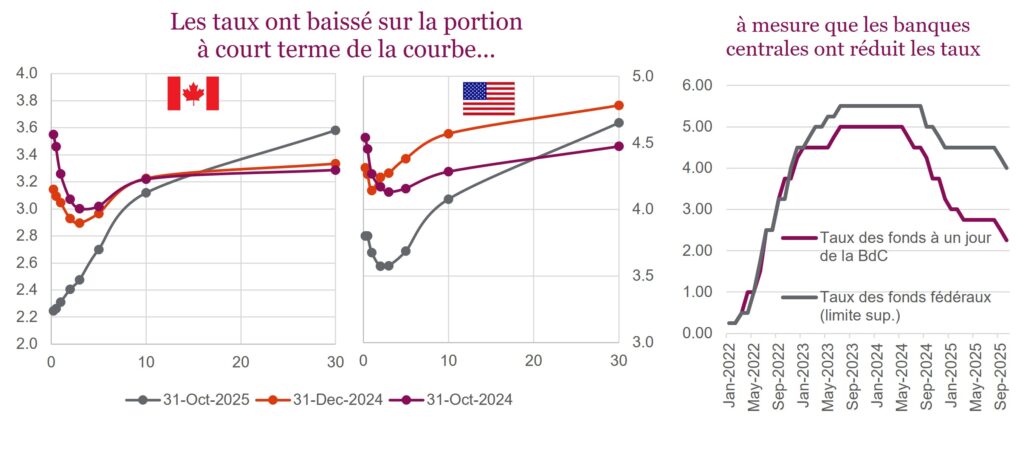

Au Canada, les données économiques sont demeurées faibles, alors que le PIB s’est contracté de 0,3 % sur un mois et a progressé de seulement 0,7 % sur 12 mois, ce qui reflète l’effet négatif des droits de douane et la faiblesse des exportations et des investissements des entreprises. Les négociations commerciales entre les États-Unis et le Canada sont restées au point mort, et peu d’avancées ont été faites relativement aux tarifs sur l’acier et l’aluminium. Compte tenu des préoccupations liées au ralentissement de la croissance et au marché de l’emploi, la Banque du Canada (BdC) a réduit son taux dire cteur de 25 points de base pour le porter à 2,25 %, tout en laissant entrevoir la fin potentielle de son cycle d’assouplissement. Les décideurs ont adopté un ton prudent, laissant entendre que les taux se situent maintenant près de niveaux permettant de ramener l’inflation vers la cible, mais ils ont laissé la porte ouverte à d’autres baisses advenant un ralentissement plus important de la croissance. En raison de la baisse des taux au cours du mois, le marché obligataire canadien a inscrit un gain modeste de 0,69 %, ce qui est légèrement supérieur au rendement de 0,62 % du marché obligataire américain, les investisseurs continuant d’escompter des taux plus faibles même si les banques centrales mondiales ont adopté une approche plus mesurée pour les prochaines baisses.

Aux États-Unis, les marchés ont fait fi de la plupart des nouvelles négatives et ont clôturé le mois près de sommets records. La Fed a abaissé les taux de 25 points de base pour les porter dans une fourchette comprise entre 3,75 % et 4,0 % la même journée que la BdC. Il s’agit de sa deuxième réduction cette année. Elle a toutefois prévenu que les investisseurs ne devaient pas s’attendre à une autre baisse en décembre. Malgré ce ton plus intransigeant, les investisseurs demeurent persuadés que les taux diminueront à moyen terme, en particulier étant donné que la fermeture du gouvernement (qui pourrait bientôt devenir la plus longue à ce jour) retarde l’annonce de données économiques clés et nuit à la perception à court terme. Par ailleurs, une rencontre encourageante entre les présidents Trump et Xi de la Chine a contribué à atténuer les tensions commerciales, ce qui a aidé à soutenir les actifs risqués. Globalement, le marché a été modérément optimiste en octobre, les investisseurs ayant continué de sous-peser la volatilité à court terme et les facteurs favorables, comme la résilience des bénéfices des entreprises, l’atténuation des tensions commerciales et l’euphorie entourant l’IA. Traditionnellement, novembre est le meilleur mois pour l’indice S&P 500, avec un gain moyen de 1,8 %. Les marchés demeurent tout de même sensibles à l’évolution de la situation commerciale, aux négociations géopolitiques et à la direction de la politique monétaire.

Le marché est encore de bonne humeur

L’année 2025 a mal commencé, mais elle est en bonne voie de se terminer en force. Après avoir traversé avec succès les mois traditionnellement plus volatils de septembre et d’octobre, les investisseurs auront-ils la vie facile jusqu’à la fin de l’année? Les manchettes continuent de secouer les marchés, mais elles apaisent parfois les inquiétudes. Toutefois, le raffermissement général de l’économie mondiale rend la progression du marché moins sensible aux manchettes. Les données se sont améliorées globalement, cependant, la plupart des données aux États-Unis ne sont pas disponibles en raison de la fermeture du gouvernement depuis plus de 30 jours. Par ailleurs, l’inflation ne s’est pas accélérée – elle a un peu ralenti, ce qui a permis de faire baisser les taux obligataires. Et la baisse des taux fait augmenter les ratios. La cerise sur le gâteau, c’est l’enthousiasme lié à l’IA.

Les actions mondiales ont progressé d’un peu plus de 2 % en octobre, les actions américaines à peu près pareilles, et le TSX était un peu à la traîne étant donné que l’or a cédé une partie de ses gains. L’Europe a été un peu plus solide et le Japon a frappé un coup de circuit, un peu à la manière d’Ohtani. Les valorisations boursières ont augmenté, mais la plupart des investisseurs ne savent plus quoi faire maintenant. Personne ne veut quitter la fête, mais tout le monde est inquiet vu la longueur et l’ampleur de la progression.

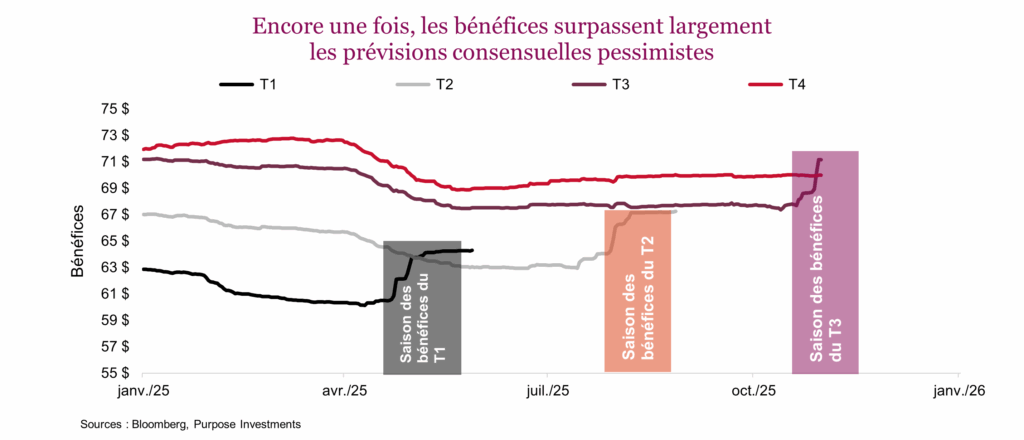

Sur une note positive, la saison des bénéfices se déroule bien. Plus de la moitié des sociétés du S&P 500 ont annoncé leurs résultats, et la trajectoire est similaire à celle des derniers trimestres. Les révisions à la baisse des prévisions plus tôt cette année en raison des droits de douane et de l’incertitude ne se sont pas reflétées sur les résultats. Les résultats trimestriels ont donc surpassé les prévisions à chacune des rondes des résultats.

L’opinion générale était que les droits de douane et l’incertitude exerceraient des pressions sur les marges des sociétés américaines compte tenu de la capacité réduite à refiler la note des prix plus élevés aux consommateurs déjà un peu malmenés. Le fait que l’IPC est demeuré faible montre que les coûts plus élevés n’ont pas été transférés aux consommateurs. Pourtant, les marges demeurent solides. Qui subit les contrecoups? Le dollar américain qui s’affaiblit et qui, combiné aux dépenses d’investissement robustes dans l’IA, a un effet très positif sur les bénéfices et les marges. Même sur le plan sectoriel, les marges restent solides. Soit les sociétés savent probablement très bien comment utiliser les leviers afin de contourner les tarifs, soit elles avaient accumulé des stocks précédemment ou soit elles effectuent d’autres changements pour maintenir leurs marges. Lorsque les sociétés n’auront plus de marge de manœuvre, les bénéfices et les marges commenceront probablement à en ressentir les effets. Cela pourrait toutefois être progressif et moins évident étant donné que le marché est captivé par les manchettes.

Sur une note positive, les prévisions des bénéfices pour 2026 augmentent. Au cours des trois derniers mois, les prévisions des bénéfices mondiaux pour 2026 ont augmenté d’environ 2 %. Les analystes deviennent plus optimistes pour 2026 du point de vue des bénéfices. Après avoir été trop pessimistes en 2025, ils sont certainement plus optimistes pour la prochaine année.

Difficile de dire ce qui pourrait nuire à la bonne humeur des marchés. La recrudescence de l’inflation, un vacillement de l’IA ou peut-être un bon vieux ralentissement de la croissance économique, voire une surprise totale. En attendant, la fête semble continuer.

Une multitude de ballons

Le terme « bulle » est devenu surutilisé et imprécis pour décrire les marchés actuels. Une analogie plus nuancée pour le contexte actuel de placements spéculatifs est « une multitude de ballons ». Les nouvelles technologies et les occasions d’affaires attirent énormément de capital, ce qui crée des groupes de placements spéculatifs ou des ballons qui gonflent et se dégonflent au gré des flux de capitaux. Bien que la trajectoire à long terme des nouvelles technologies comme l’Internet ou l’IA soit réelle, l’ascension rapide et la concentration du capital laisse entrevoir un certain degré d’exubérance. Maintenant que nous avons établi cette analogie, espérons que l’image ci-contre générée par l’IA peut vous aider à la visualiser. Le défi pour les investisseurs n’est pas seulement de choisir le ballon qui monte le plus haut, mais d’en sortir avant qu’il éclate ou perde lentement de l’altitude et disparaisse.

Les placements thématiques sont un moyen d’investir directement dans chacun de ces ballons. Ils sont de plus en plus populaires pour les portefeuilles individuels, et de plus en plus accessibles grâce à la multiplication des FNB. Avec 275 FNB thématiques en Amérique du Nord représentant des actifs de 127 milliards $, les options sont légion, et les émetteurs sont très motivés à créer un produit à partir de chaque nouvelle idée. Certains de ces fonds peuvent être assez gros pour influencer grandement le rendement des actions sous-jacentes – un effet exacerbé dans les thématiques émergentes, car les nouveaux fonds investissent souvent dans des sociétés qui manquent de liquidités.

L’informatique quantique offre une excellente étude de cas pour évaluer l’impact des flux d’actifs. Ce secteur regorge d’anciens titres à petite capitalisation dont personne n’a jamais entendu parler qui sont récemment devenus des titres à grande capitalisation, et leur rendement est certainement influencé par les flux de capitaux. Bien que les investissements publics offrent un soutien structurel, chaque thématique peut suivre deux directions : il peut soit connaître une percée soudaine ou un long déclin en cas d’échec de la commercialisation.

Groupes émergents et nouvelles thématiques

La création de nouveaux FNB thématiques continue de s’accélérer, et il y a eu plus de nouveaux lancements cette année qu’en 2024. Cette tendance souligne l’appétit persistant des investisseurs pour les nouvelles occasions de croissance. Parmi les nouvelles thématiques les plus attrayantes en 2025, on compte l’exposition directe à l’électrification aux États-Unis. Cela va des sociétés de services aux collectivités aux fournisseurs de composants électriques, un secteur où la demande dépasse l’offre et où les solides rendements ont récompensé les investisseurs. Outre l’exposition générale à l’IA, les nouveaux fonds ciblent aussi des secteurs nichés comme la construction de centres de données d’IA, la robotique humanoïde et la prochaine génération de semi-conducteurs. D’autres thématiques notables qui gagnent en popularité comprennent les minéraux critiques et les terres rares, essentiels pour les secteurs de la technologie et de la défense, tout comme les tendances de santé et de bien-être axées sur la longévité.

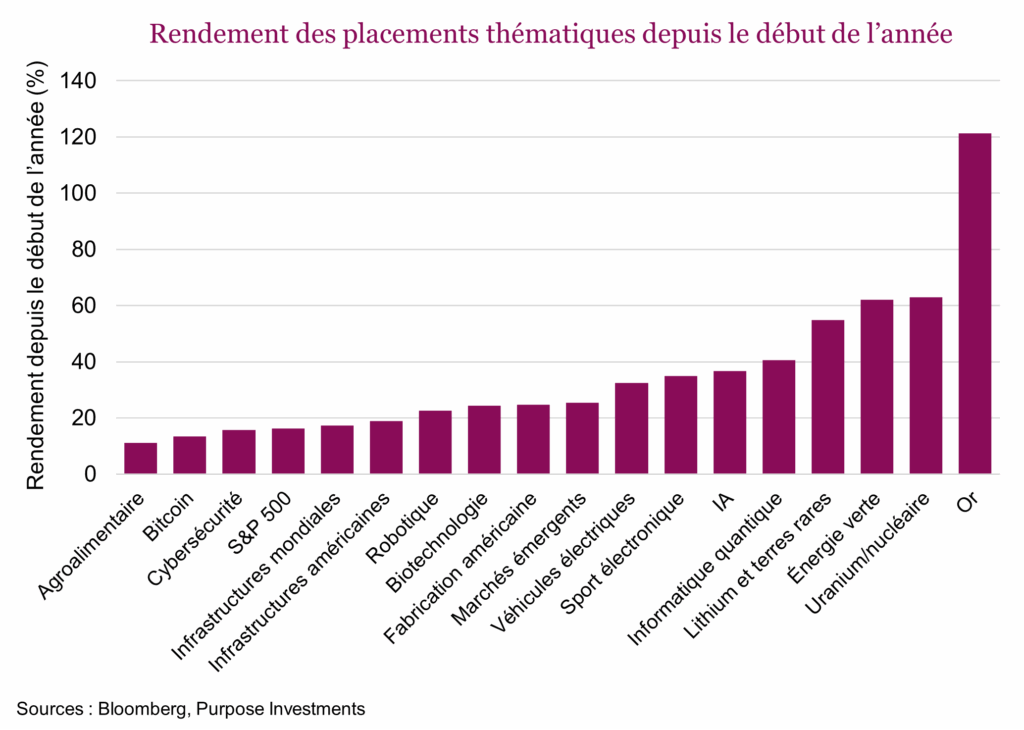

Les thématiques les plus et les moins performantes

On observe cette année un revirement important dans le rendement des FNB thématiques. Bien que la dispersion demeure importante, peu de thématiques ont inscrit des rendements négatifs comparativement à l’année dernière. Étonnamment, malgré l’engouement entourant les grandes sociétés de technologie, les FNB d’infonuagique ont particulièrement déçu. Le graphique ci-dessous présente notre liste de FNB populaires d’une variété de thématiques. Les thématiques les plus performantes jusqu’ici cette année montrent que le marché est dicté à la fois par les nouvelles technologies et les forces géopolitiques. Le secteur aurifère s’est illustré grâce aux solides rendements, suivi de l’énergie nucléaire et de l’énergie verte. Les secteurs de l’IA, de l’informatique quantique et des terres rares ont également inscrit de solides rendements. Le secteur agroalimentaire et le bitcoin sont à la traîne, bien qu’ils demeurent tous deux dans le vert. Dans l’ensemble, les données sur le rendement reflètent un rendement positif généralisé parmi les thématiques majeures.

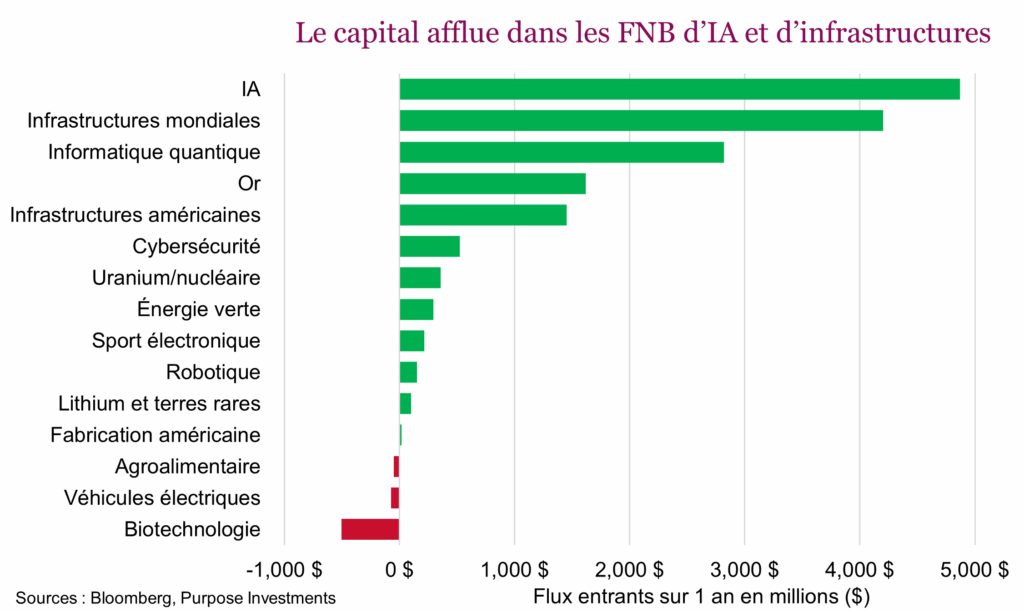

Suivez le capital

Même si les graphiques de rendement montrent quels secteurs ont bien fait, les flux de capitaux indiquent quels secteurs intéressent de plus en plus les investisseurs. Cette année, les deux ne sont pas toujours alignés, ce qui peut créer des occasions et poser des risques. Les flux d’actifs des FNB agissent comme l’air qui gonfle les ballons; ils reflètent les convictions et les secteurs qui attirent le capital. Cette année, ce sont l’IA et les infrastructures mondiales qui ont attiré le plus de capital. L’actif géré a augmenté considérablement pour les deux et leur rendement a été solide. Le secteur de l’informatique quantique s’est surpassé et a attiré plus de capital que beaucoup de FNB aurifères. La plupart des autres thématiques affichent une croissance modérée, tandis que quelques-unes comme la biotechnologie et les véhicules électriques ont enregistré des sorties nettes d’actifs. Si l’on se fie au pourcentage des actifs sous gestion, les nouvelles thématiques les plus populaires ont été l’électrification aux États-Unis, la robotique humanoïde et la défense mondiale. Le secteur des FNB thématiques a attiré collectivement plus de 25 milliards $ d’actifs nets cette année, un chiffre assez impressionnant pour ce qu’on considérait autrefois comme des placements spécialisés.

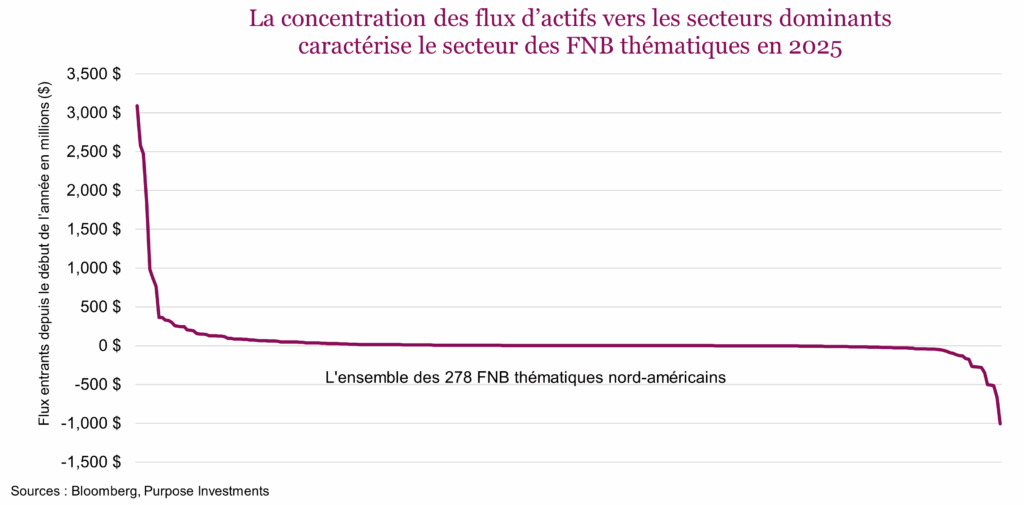

Le graphique ci-dessous présente les flux d’actifs depuis le début de l’année pour l’ensemble du secteur des placements thématiques nord-américains, classés des plus élevés aux plus faibles. Il est intéressant, car il montre clairement qu’un très petit nombre de FNB ont enregistré des rentrées de fonds importantes (plus de 1 milliard $). Les flux d’actifs sont assez concentrés dans les FNB dominants. Pour la majorité des FNB thématiques, ils se situent près de 0, ce qui reflète le faible intérêt des investisseurs. Un autre petit groupe de FNB affiche des sorties de fonds importantes, alors que certains des plus faibles ont perdu près d’un milliard de dollars jusqu’ici cette année. Il convient de noter que pour être considéré un « grand perdant » du point de vue des flux d’actifs, il faut avoir dominé précédemment. La plupart des ballons gonflent et se dégonflent avec le temps. Globalement, le secteur des placements thématiques est composé de quelques fonds dominants, mais la majorité n’a pas été très en demande.

Adoptez une approche systématique pour ne pas perdre pied

Le déclin d’anciens thèmes dominants comme les FNB de véhicules électriques et de technologies perturbatrices fait ressortir un élément essentiel : les placements thématiques sans un cadre discipliné ne sont rien de plus qu’une chasse aux tendances. Voici pourquoi une approche systématique robuste est essentielle.

Le marché actuel est fortement concentré. Les thématiques comme l’IA, la robotique et les voitures autonomes sont fortement corrélées (jusqu’à 0,92), ce qui signifie que les placements dans une multitude de thématiques qui paraissent distinctes peuvent exposer un investisseur à un seul risque de concentration ou à un seul énorme ballon. Dans ce contexte, bien diversifier consiste à s’assurer que votre portefeuille est constitué d’une multitude de ballons non corrélés. Diversifier, ce n’est pas investir dans cinq FNB d’intelligence artificielle, ce qui revient à bâtir un énorme ballon fortement corrélé. Une approche plus robuste combine l’IA avec des thématiques non corrélées comme la défense ou les minéraux critiques.

Pour éviter une simple chasse aux tendances, l’utilisation d’un cadre systématique de force relative et de tendance permet aux investisseurs de reconnaître objectivement les thématiques qui gagnent en popularité tout en réduisant systématiquement leur exposition à celles qui perdent de l’altitude. La tendance peut aider à reconnaître quels ballons montent, par exemple ceux où les flux d’actifs augmentent (terres rares et uranium), et ceux qui se dégonflent.

Les placements thématiques peuvent rapporter beaucoup, mais ils peuvent être risqués sans une solide discipline de vente. Pour les investisseurs, le défi en 2026 ne sera pas de savoir s’il faut investir dans ces thématiques de placement, mais de déterminer comment le faire avec une approche pouvant à la fois résister aux éclatements soudains et aux déclins progressifs.

Le marché est devenu crédule

Le concept du marché, mis de l’avant par Benjamin Graham, est un modèle qui permet d’expliquer comment le marché peut aimer une chose une journée et la détester une autre, fluctuant souvent fortement au gré de ses changements d’humeur. Évidemment, compte tenu des rendements récents, le marché est plus exubérant. Nous pensons toutefois qu’autre chose se prépare, car le marché semble être devenu plutôt crédule. Laissez-nous vous expliquer.

Par le passé, le marché semblait avoir une meilleure capacité de discernement face aux annonces. Il voulait des preuves, pas juste de belles paroles. Autrefois (il n’y a pas si longtemps), quand une société annonçait ses intentions d’effectuer une acquisition, le cours du titre de la société visée bondissait souvent tandis que celui de l’acheteur baissait. C’était la norme. En effet, l’argument de la synergie, souvent utilisé pour justifier l’acquisition et affirmer qu’elle n’aura pas d’effet dilutif, a souvent déçu. Aujourd’hui, autant le cours de la société ciblée que celui de l’acquéreur semblent bondir à l’annonce de l’achat.

Nous n’avons qu’à penser à Cameco (CCO), qui a progressé de plus de 25 % le 28 octobre après que les États-Unis ont conclu une entente de 80 milliards pour des réacteurs nucléaires construits par Westinghouse Electric (détenu à 49 % par CCO). On ne s’inquiète pas du fait que la construction des derniers réacteurs nucléaires à grande échelle aux États-Unis a commencé en 2009 et s’est terminée en 2023 et a coûté plus de 30 milliards $ alors que le budget original était de 14 milliards $. Ni de la rentabilité, car le gouvernement américain partage lesdits profits. Ni de la possibilité que les petits réacteurs modulaires deviennent plus économiques dans quelques années; cela changera-t-il les plans? Le marché semble prendre les nouvelles au pied de la lettre et sous-estime peut-être les risques.

Les sociétés semblent avoir compris que les marchés réagissent très rapidement et positivement aux annonces. Au cours de la dernière semaine (22 au 29 octobre), Nvidia a fait cinq annonces : un investissement de 1 G$ avec Nokia pour la pile « All-American AI-RAN » pour le réseau 6G, une collaboration avec le département américain de l’énergie et Oracle, un investissement général dans les infrastructures d’IA aux États-Unis pour la création de laboratoires nationaux et une initiative de fabrication et de robotique. Cela a suffi à faire passer la valorisation d’une société de 4 500 milliards $ à plus de 5 000 milliards $.

Sans compter que le marché semble réagir à presque tout ce que dit le président Trump sur Truth Social, même en sachant que de nombreuses annonces sont souvent abandonnées ou changent par la suite : des droits de douane de 100 % sur la Chine se transforment en accord; probablement un nouveau contre-tarif sur le Canada advenant une victoire des Blue Jays. Les exemples sont trop nombreux, mais ce qu’il faut retenir, c’est que le marché réagit.

À notre avis, le marché réagit davantage aux nouvelles et il semble prendre tout au pied de la lettre. Difficile de savoir pourquoi. De nos jours, presque tout le monde peut créer une stratégie de négociation axée sur les nouvelles, et l’IA a grandement facilité la programmation. Notre société a peut-être perdu toute patience et est devenue très centrée sur le moment présent. La course aux rendements rapides est peut-être plus fréquente.

Nous ne sommes pas certains que la crédulité potentiellement accrue du marché aura des conséquences importantes. Ne pas réagir ou ne pas réagir de façon excessive aux nouvelles demeure une bonne stratégie, tout comme se concentrer davantage sur les bénéfices et les résultats réels et moins sur ce qui est dit. Cela fera de vous un investisseur à contre-courant dans ce marché crédule de plus en plus dépendant aux nouvelles.

Cycle du marché et positionnement du portefeuille

Nous devons commencer la mise à jour du cycle du marché de ce mois-ci avec une petite mise en garde. Compte tenu de la fermeture actuelle du gouvernement aux États-Unis, qui dure maintenant depuis plus de 30 jours, certaines données datent un peu. Cela concerne seulement une poignée d’indicateurs américains, mais il faut souligner que les marchés sont moins en mesure de prendre le pouls de l’économie sous-jacente. Si cette situation perdure le mois prochain, nous ne tiendrons pas compte des données désuètes pour l’instant. Heureusement, la plupart des données sont encore récentes et résistent assez bien.

La bonne nouvelle, c’est que nous observons une légère amélioration des données disponibles aux États-Unis. La demande d’énergie a augmenté, ce qui montre que l’économie demeure résiliente. L’indice GDPNow de la Fed d’Atlanta s’est amélioré (il faut le dire, même si ce n’est pas un de nos indicateurs), et l’indice de surprise Citigroup demeure positif. La meilleure nouvelle est venue des données fondamentales. La saison des bénéfices se poursuit, et les prévisions s’améliorent. Les indicateurs mondiaux demeurent également plus optimistes que pessimistes.

Aucun changement au positionnement au cours du dernier mois. Du côté des actions, nous sous-pondérons maintenant le marché canadien après avoir réalisé des bénéfices compte tenu des solides gains et des valorisations qui semblent exagérées. Nous maintenons notre pondération neutre au marché pour les actions américaines et continuons de surpondérer les actions internationales. Dans l’ensemble, nous pensons que notre exposition est suffisante pour profiter de la bonne humeur du marché et assez défensive et souple en cas de faiblesse.

Positionnement du portefeuille

Mot de la fin

Difficile de dire ce qui pourrait freiner le marché, mais pour l’instant, une stratégie raisonnablement offensive nous paraît idéale. Le moment semble mal choisi pour investir davantage; compte tenu des solides rendements cette année, il pourrait s’avérer prudent de réaliser certains gains. Continuez de profiter de la fête, mais essayez de rester près de la porte.