L’état du marché

29 juillet 2024

La patience est une vertu

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Dans le secteur de la gestion des placements, le marketing est souvent axé sur les éléments d’un portefeuille qui ont très bien performé. Sur le fait qu’une excellente idée de placement a permis d’obtenir les résultats escomptés. Nous pourrions nous féliciter d’avoir privilégié les titres du Japon, ou l’or. Mais ce ne sera pas pour aujourd’hui. Nous allons plutôt mentionner ce qui sera peut-être notre pire erreur de placement en 2024 : l’exposition aux actions américaines à pondération égale au détriment des titres pondérés en fonction de la capitalisation boursière.

À la fin du mois de juin, le S&P (S&P 500 pondéré en fonction de la capitalisation boursière) affichait une progression de 15 % depuis le début de l’année, tandis que le S&P équipondéré (S&P 500 à pondération égale) n’affichait qu’une maigre hausse de 5 %. Les causes sont bien connues : depuis quelque temps, le marché est dominé par une poignée de titres à mégacapitalisation (Nvidia, Microsoft, Amazon, etc.). La pondération de ces titres est nettement plus élevée dans le S&P que dans le S&P équipondéré où, par définition, elle est égale. La situation s’est quelque peu inversée jusqu’à présent en juillet, avec un indice S&P en baisse de 0,5 % et un indice S&P équipondéré en hausse de 1,7 %, mais l’écart reste clairement favorable au S&P 500 pondéré en fonction de la capitalisation boursière.

Si nous comparons les rendements relatifs à plus long terme, le meilleur rendement a été offert par l’indice à pondération égale en 2022 et par l’indice pondéré en fonction de la capitalisation boursière en 2023. Dans le graphique ci-dessous, lorsque la ligne marron monte, cela signifie que l’indice à pondération égale offre le meilleur rendement; lorsque la ligne descend, c’est l’indice pondéré en fonction de la capitalisation boursière qui offre le meilleur rendement. Toutefois, si nous nous plaçons dans une perspective à très long terme (les 25 dernières années environ), les rendements sont à peu près équivalents. Depuis 1990, le S&P à pondération égale a affiché un rendement annualisé de 10,6 %, tandis que le S&P pondéré en fonction de la capitalisation boursière a progressé à un taux annualisé de 10,9 %.

La décision de privilégier l’indice à pondération égale s’explique par le fait que le marché était devenu très concentré dans un petit nombre de titres. Bien sûr, nous ne nous tournons plus vers les mêmes titres : il y eut d’abord les FANG, puis les « Magnificent 7 » et maintenant peut-être les cavaliers de l’IA. Le problème, c’est que lorsque le S&P devient très concentré, le risque auquel s’expose l’indice pondéré en fonction de la capitalisation boursière augmente en conséquence. Nous ne nous attendions évidemment pas à ce que la concentration de l’indice, déjà très élevée, augmente davantage. Et il se peut que ce phénomène se poursuive, compte tenu de l’engouement pour les sociétés du secteur de l’IA.

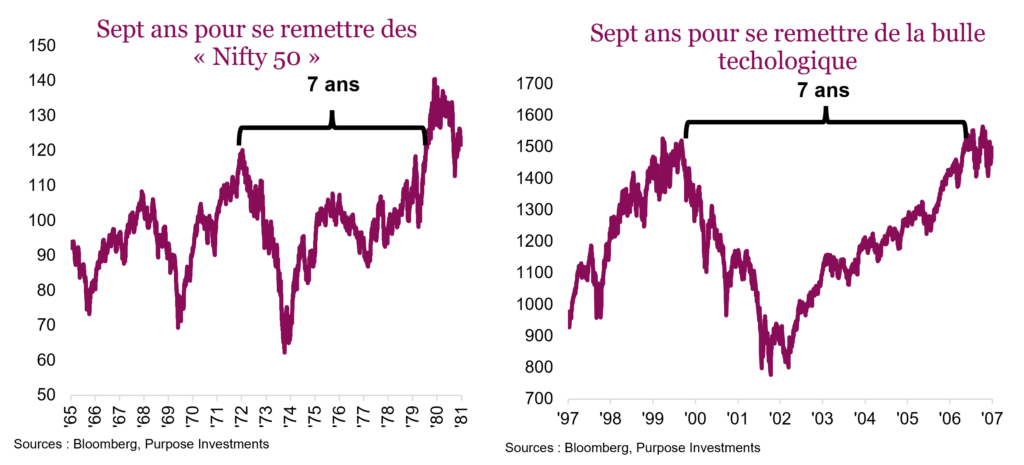

Ce n’est pas la première fois que le marché américain connaît une telle concentration. L’exemple qui revient le plus souvent est la bulle technologique des années 1990 : il a fallu sept ans pour que le S&P s’en remette. Notons que le S&P à pondération égale n’a pas subi les répercussions de l’éclatement de cette bulle. Par ailleurs, il a également fallu sept ans pour se remettre de l’éclatement de la bulle des « Nifty 50 » dans les années 1970.

Cette domination pourrait durer encore deux ans, ou peut-être deux mois. Peut-être sommes-nous déjà entrés dans la phase suivante. Personne ne le sait, mais nous savons que l’indice principal est exposé à un risque qui s’est accru de façon considérable. Les arbres, aussi grands soient-ils, ne peuvent pas atteindre le ciel.

Bien sûr, tous les yeux du marché sont tournés vers l’IA, mais il y a d’autres facteurs qui entrent en jeu. La concentration s’est accélérée au cours des dernières années, coïncidant avec la hausse des rendements. L’augmentation des rendements ou du coût du capital a eu une incidence différente sur les compagnies en fonction de la nature de leurs activités et de l’état de leur bilan. Les compagnies qui s’étaient beaucoup endettées pendant la période de faiblesse des taux d’intérêt de 2010 à 2020 en ont souffert. Pour celles qui ont contracté des emprunts à taux variable, la situation s’est aggravée très rapidement. Celles qui ont emprunté à taux fixe vivent la situation à plus long terme à mesure que les emprunts arrivant à échéance doivent être remboursés ou refinancés à un taux plus élevé.

À l’autre extrémité du spectre, on trouve les titres à mégacapitalisation qui ont peu de dettes et disposent souvent de liquidités importantes. Cette situation commence d’ailleurs à avoir un impact positif sur leurs résultats. Outre la question de l’IA, les compagnies à fort levier financier (niveau d’endettement élevé) ont enregistré des rendements nettement inférieurs à celui des compagnies peu ou pas endettées. Nous constatons le même phénomène du côté des consommateurs (emprunteurs endettés vs prêteurs), mais nous aborderons ce sujet plus tard.

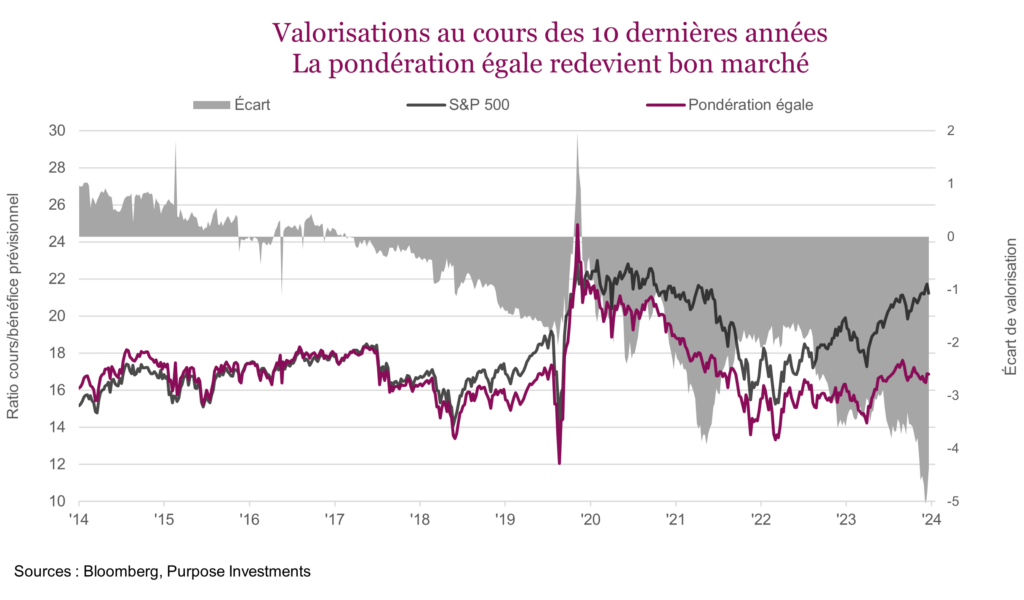

Aujourd’hui, avec la légère baisse des rendements obligataires et la décision attendue de la Fed de réduire ses taux, les conditions financières se sont assouplies. Pour les titres à mégacapitalisation, cela importe peu; pour la majorité du marché, dont le niveau d’endettement est important, c’est une bonne nouvelle. Si nous ajoutons à cela le fait que l’écart de valorisation atteint des niveaux extrêmes, la rotation tant attendue pourrait commencer à se concrétiser.

Conclusion

S’il est clair que cette orientation du portefeuille n’a pas donné les résultats escomptés, les raisons qui sous-tendent cette décision demeurent et ont même été confirmées à mesure que la concentration du marché américain s’est accentuée. Compte tenu de l’écart de valorisation et du risque inhérent à la méthode de pondération en fonction de la capitalisation boursière du S&P 500, nous faisons preuve de patience (certains diront d’entêtement) et privilégions la pondération égale. Et nous sommes fermement convaincus que cette décision est la bonne.