Stratégie des investisseurs

4 décembre 2024

Perspectives pour 2025 : un triplé?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Un mois de novembre mémorable

- Après 2023 et 2024, une troisième année positive d’affilée en 2025?

- Trump 2.0

- Actions – La performance exceptionnelle du marché américain peut-elle se maintenir?

- Plaidoyer en faveur des actions internationales

- Dynamique du marché obligataire et paysage macroéconomique

- Sources de diversification anciennes et nouvelles

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Un mois de novembre mémorable

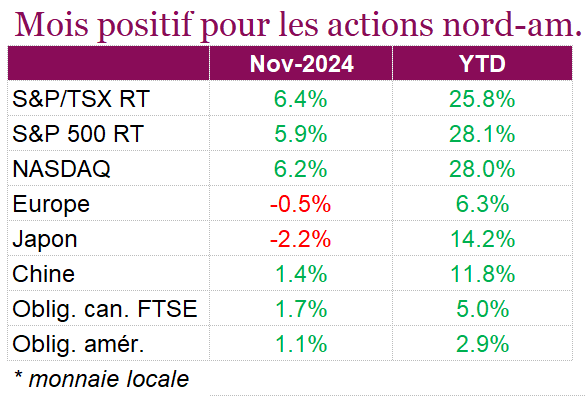

Les actions se sont envolées en novembre, grâce à la remontée postélectorale qui a suivi la victoire de Donald Trump et à une saison des bénéfices positive. Le plus encourageant dans les gains de novembre, c’est que les rendements ne se sont pas limités aux « sept magnifiques », qui avaient été à l’origine de la majorité des gains au premier semestre de 2024. En novembre, les indices TSX, S&P 500 et Dow Jones ont connu leur meilleur mois de l’année, clôturant à des sommets records et inscrivant des rendements totaux de 6,4 %, 5,9 % et 7,7 %, respectivement. Les titres à petite capitalisation ont dominé le mois dernier, les investisseurs s’attendant à ce que ce segment profite des éventuelles baisses d’impôt de Trump. L’indice Russell 2000 a aussi progressé de près de 11 % au cours du mois, inscrivant sa plus forte hausse mensuelle de l’année.

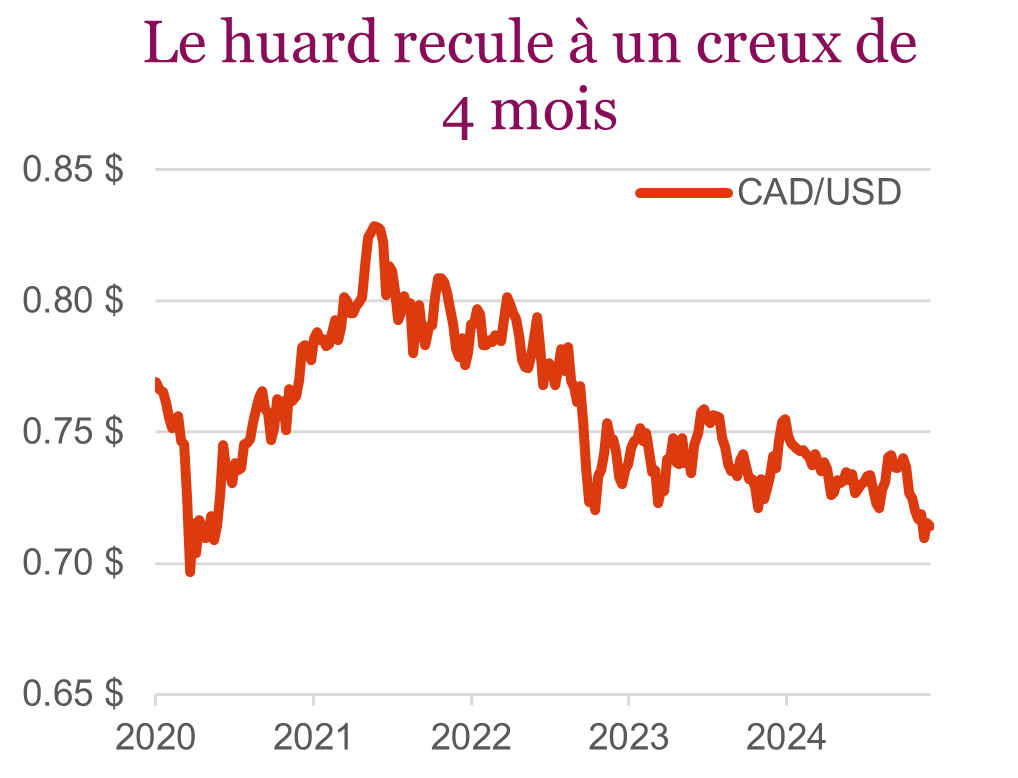

Malgré l’optimisme des investisseurs après l’élection américaine, les craintes ne se sont pas toutes dissipées. Une victoire de Trump apporte son lot de complexités, et les investisseurs ont déjà été forcés de naviguer dans ce nouveau contexte, qui marquera les quatre prochaines années. Trump a durci le ton en novembre, annonçant son intention d’imposer un tarif de 25 % sur tous les produits entrant aux États-Unis en provenance du Canada et du Mexique dès sa première journée au pouvoir. Il a promis de maintenir les tarifs jusqu’à ce que les questions de la protection de la frontière et de l’importation illégale de drogues aux États-Unis soient réglées. Malgré les inquiétudes liées au commerce, la nomination de Scott Bessent au poste de secrétaire au Trésor a encouragé les investisseurs. Le marché a bien accueilli cette décision, estimant que ce gestionnaire de fonds de couverture soutiendra le marché boursier et pourrait aider à atténuer certaines des mesures protectionnistes les plus extrêmes de Trump. Or, même si ce dernier a en effet semblé faire preuve d’un peu plus de retenue, le huard a terminé le mois en baisse.

Sur le front économique, l’économie canadienne a progressé à un taux annualisé de 1 % au troisième trimestre, un résultat légèrement inférieur aux prévisions de 1,5 % de la Banque du Canada et de 1,1 % des économistes, ce qui témoigne d’un ralentissement après une solide croissance au cours des trimestres précédents. Les données préliminaires pour le mois d’octobre laissent entrevoir une hausse de 0,1 % du PIB, égalant la faible croissance de septembre. Bien que la consommation des ménages ait remonté de 3,5 % (son rythme le plus rapide en 2023), les investissements des entreprises ont fortement diminué, annulant les gains. En revanche, le taux d’inflation au Canada est passé de 1,6 % en septembre à 2 % en octobre, en chiffres annualisés, un résultat supérieur aux attentes qui s’explique par des facteurs comme la hausse de l’impôt foncier municipal et des prix de l’essence. Les mesures de l’inflation de base se sont aussi accélérées, s’établissant à 2,55 % sur 12 mois en moyenne, ce qui compliquera la dernière décision sur les taux de la BdC en 2024, le 11 décembre, et laisse les marchés divisés entre une réduction de 50 pb ou une baisse plus modeste de 25 pb. Le taux de l’obligation du gouvernement du Canada à 10 ans a augmenté de façon constante tout au long du mois avant de changer de direction, ce qui a fait grimper les obligations et permis à l’indice obligataire universel FTSE TMX de terminer le mois de novembre en hausse de 1,7 %.

La Fed a aussi dû composer avec une inflation persistante, l’indice des prix des dépenses personnelles de consommation de base ayant augmenté de 2,8 % sur 12 mois en octobre et de 0,3 % par rapport au mois précédent. Les dépenses de consommation ont légèrement augmenté, soutenues par le secteur des services, notamment les soins de santé, tandis que le revenu disponible a fortement augmenté grâce à la hausse des salaires. La flambée des prix des services, en partie liée aux gains du marché boursier, a contribué à la hausse de l’inflation. Les données témoignent de l’approche prudente de la Fed à l’égard des ajustements de taux d’intérêt, qui vise à limiter les pressions inflationnistes sans nuire à la croissance économique. Par ailleurs, les taux obligataires ont baissé vers la deuxième moitié du mois grâce à quelques nominations de l’administration Trump et aux données économiques encourageantes, l’indice général des obligations américaines ayant terminé le mois en hausse de 1,06 %.

Après 2023 et 2024, une troisième année positive d’affilée en 2025?

Avant de partager nos réflexions et notre analyse pour 2025, réjouissons-nous de l’année 2024! Ce fut une excellente année jusqu’ici pour les marchés – pour à peu près tous les marchés en fait. À un mois de la fin de l’année, les actions mondiales ont pris environ 18 %, grâce notamment à la performance exceptionnelle du marché américain, l’indice S&P 500 ayant gagné environ 26 %, contre 21 % pour le Canada, 15 % pour l’Asie et 5 % pour l’Europe. Ce solide marché boursier s’est accompagné d’un marché obligataire plus tranquille, mais néanmoins en hausse. Les obligations canadiennes et américaines ont gagné environ 3 %, et certaines davantage. Encore une fois, personne ne se plaint de la corrélation positive entre les actions et les obligations lorsque les deux montent.

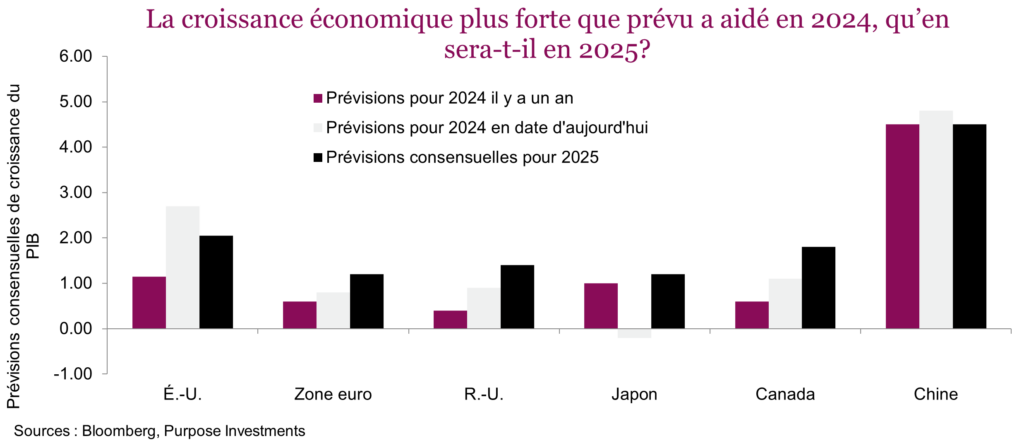

Les facteurs qui ont le plus contribué au rendement ont été la croissance économique meilleure que prévu et les progrès continus de l’inflation. Il y a un an, on prévoyait une croissance modeste de 2,6 % de l’économie mondiale; or il semble maintenant qu’elle sera plus proche de 3,1 %. Bien que l’économie américaine ait dominé, la plupart des régions ont profité d’une croissance plus forte que prévu.

Il y a quand même eu quelques écueils sur le front économique. Les guerres géopolitiques en cours ont pesé sur l’Europe, il y a eu le bref épisode du dénouement des opérations de portage financées en yens (consultez le rapport Stratégie des investisseurs du mois d’août 2024) et la Chine a continué de subir les conséquences de la bulle immobilière. Les États-Unis ont également connu un passage à vide durant l’été, alors que les inquiétudes liées à la hausse des taux et à l’inflation ont commencé à freiner les embauches. Nous parlerons bientôt de 2025.

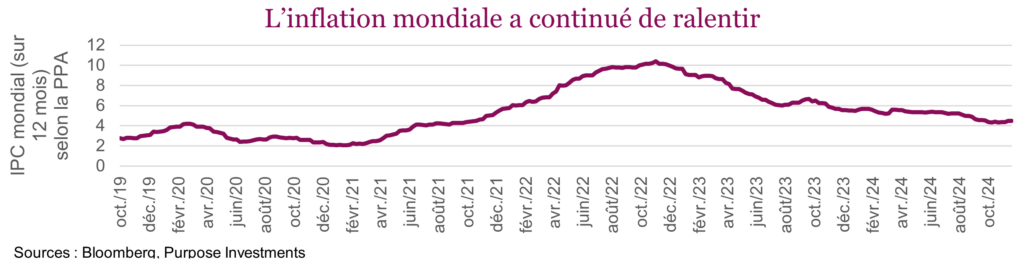

L’autre important facteur positif? L’inflation. Ne vous méprenez pas, les prix n’ont pas baissé comme vous en êtes sans doute témoin dans votre vie de tous les jours, mais le rythme de l’inflation a considérablement ralenti. L’amélioration de la croissance économique combinée au ralentissement de l’inflation favorise grandement les actifs risqués, c’est-à-dire les actions.

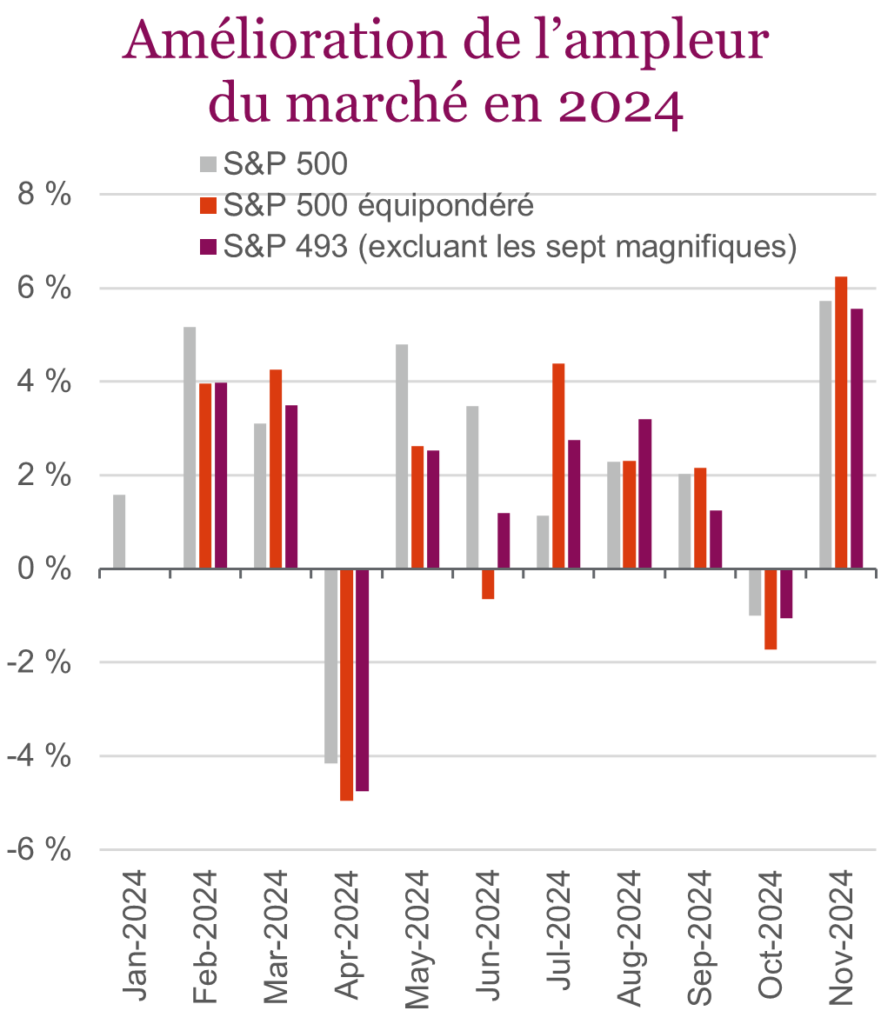

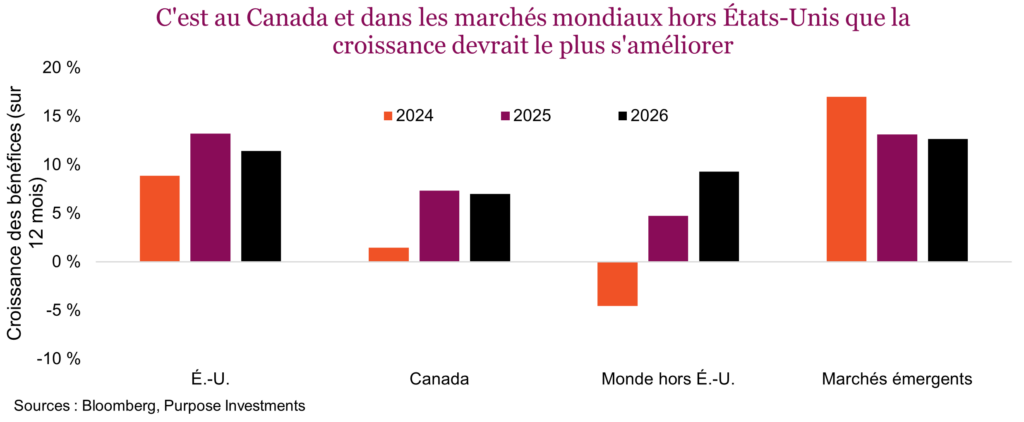

En 2025, la situation risque bien de se compliquer un peu, quoiqu’il y aura aussi quelques éléments positifs. Dans le graphique ci-dessus, vous pouvez voir que la croissance économique est sur le point de se généraliser d’après les prévisions consensuelles actuelles. Les économies américaine et chinoise devraient ralentir un peu, mais celles du Japon, de l’Europe et du Canada devraient s’accélérer. Il y aura beaucoup d’éléments imprévisibles en 2025. Le consommateur américain est demeuré résilient, malgré la hausse des taux et de l’inflation. Bien que certaines failles soient évidentes, elles ne sont pas importantes pour l’instant. Le consommateur européen se porte plutôt bien et il est possible qu’il tente de rattraper le consommateur américain au chapitre des dépenses. Les programmes de relance de la Chine sont également variables. Selon le scénario optimiste, d’autres mesures de stimulation pourraient s’ajouter en 2025.

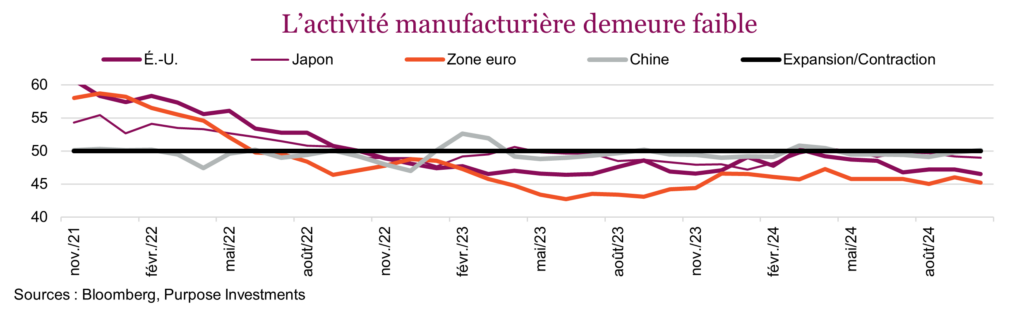

Les tarifs pourraient avoir un effet négatif, mais ne vous emportez pas trop vite. Rien n’est certain, et le temps nous dira si les menaces se traduiront par des mesures concrètes et quelles seront les réactions. Lorsque la première série de tarifs avait été annoncée il y a quelques années, le rythme de croissance du commerce mondial était plus rapide. Aujourd’hui, il est plutôt atone, de sorte que les tarifs pourraient peser davantage sur l’économie. Même en faisant abstraction de la question des tarifs, le secteur manufacturier mondial a tourné au ralenti selon l’indice PMI. De plus, avec les stocks qui augmentent, une croissance plus élevée que prévu est moins probable en 2025.

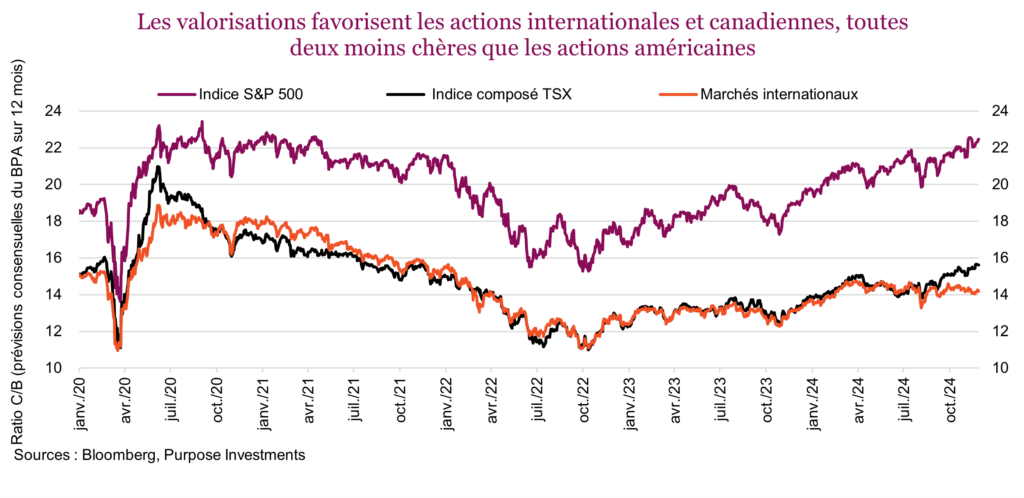

Enfin, parlons des valorisations. Il faut d’abord comprendre que les valorisations à elles seules ne révèlent qu’une partie de l’histoire. Comme vous le savez sans doute, les valorisations boursières aux États-Unis sont élevées depuis un certain nombre d’années, ce qui n’a pas empêché le marché d’inscrire de solides gains. C’est que les valorisations élevées doivent être analysées en tenant compte de la croissance des bénéfices. L’indice S&P 500 peut facilement se négocier à 22 fois les bénéfices, à condition que ceux-ci augmentent à un bon rythme, ce qui a été le cas.

Au cours des dernières années, la croissance des bénéfices a compté davantage que les niveaux de valorisation. Les choses pourraient toutefois changer en 2025. Le marché américain continue de profiter d’une solide croissance des bénéfices, mais qui est probablement déjà escomptée à un ratio C/B de 22,5. Au Canada, au niveau actuel de 15,5 fois les bénéfices, la croissance des bénéfices devrait passer d’un niveau presque anémique à près de 10 %. Enfin, les marchés mondiaux en dehors des États-Unis sont de loin ceux qui se sont les plus améliorés, la croissance des bénéfices négative ayant fait place à une solide croissance d’environ 5 %.

Globalement, nous nous attendons à ce que l’activité économique et la croissance des bénéfices se généralisent et s’étendent au-delà des États-Unis. Cela devrait contribuer à élargir la domination du marché. Évidemment, les révisions des prévisions de croissance économique et de bénéfices seront cruciales, et elles pourraient être influencées par l’enjeu des tarifs. L’inflation sera également déterminante. Certains signes indiquent qu’elle recommence à s’accélérer aux États-Unis, au Canada et au Royaume-Uni. Si c’est le cas, le marché pourrait être déçu du nombre de baisses de taux en 2025. Les choses sont toutefois plutôt bien équilibrées – ce qui n’a rien de bien excitant malheureusement.

Trump 2.0

À l’aube d’une aventure de quatre ans avec le président Trump aux commandes de la plus grande économie mondiale, certains éléments sont connus et d’autres non. Grâce à une victoire décisive aux trois paliers du gouvernement, les politiques seront faciles à adopter. Du point de vue du marché, ce qui est clair c’est qu’il y aura probablement beaucoup de commentaires pour alimenter l’actualité. Beaucoup de ces commentaires seront probablement incendiaires et pourraient faire bouger les marchés, du moins temporairement. Actuellement, les tarifs, la réglementation et les taxes/dépenses font les manchettes, mais impossible de savoir quelles annonces influenceront le plus les marchés.

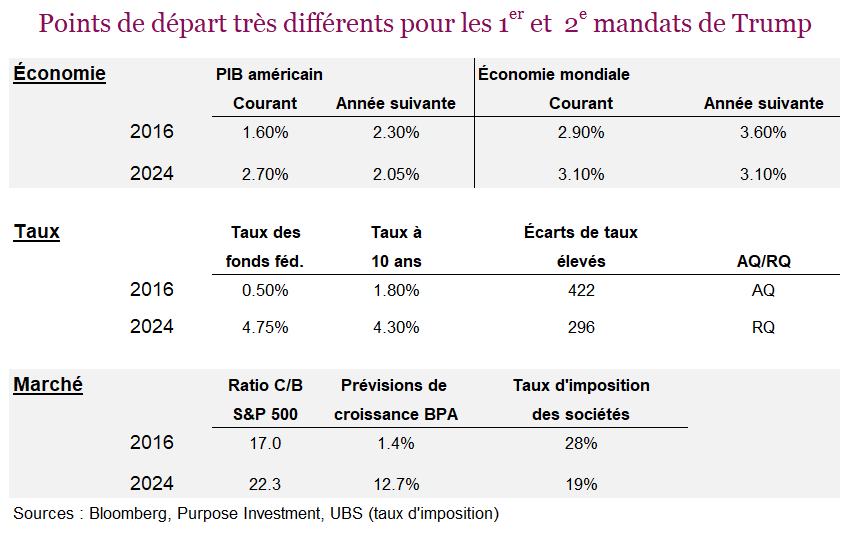

Les investisseurs ont manifestement un souvenir positif du premier mandat de Trump à en juger par les gains du marché, et en tant qu’humain, on aime les relations de cause à effet – elles nous aident à nous sentir plus en contrôle. Malheureusement, c’est une façon de penser un peu simpliste. À notre avis, la performance des marchés a commencé à s’améliorer au début de 2016 avant l’élection parce que, pour la première fois depuis la crise financière de 2008, la croissance économique mondiale était synchronisée. Après 2008, les États-Unis et l’Asie ont commencé à remonter, mais l’Europe a pris la direction inverse. Ensuite, lorsque l’Europe s’est redressée, l’économie américaine a connu un passage à vide. Puis, lorsque l’économie américaine s’est accélérée de nouveau, l’Asie a stagné. Cependant, en 2016, les trois grandes zones économiques ont commencé à croître en même temps! C’est ce qui a fait progresser les marchés au cours des années suivantes.

Les points de départ représentent l’autre enjeu, et ils sont vraiment importants. Sur le plan économique, le faible rythme de croissance du PIB mondial et américain s’est accéléré en 2016. Aujourd’hui, la croissance économique ralentit. En 2016, les taux d’intérêt étaient extrêmement bas et accommodants et l’assouplissement quantitatif était bien présent. Aujourd’hui, ils sont beaucoup plus restrictifs et plus élevés, et un resserrement quantitatif est en cours. En ce qui concerne les marchés boursiers, ils étaient bien moins chers en 2016 et les prévisions de croissance des bénéfices étaient modestes. Aujourd’hui, ils sont plus chers et les prévisions de croissance sont plus élevées. Les baisses d’impôt en 2016 avaient aidé parce que les taux d’imposition des sociétés étaient très élevés. Maintenant qu’ils ont considérablement baissé, les réductions envisagées auront-elles le même effet?

Le plan de match de Trump

Nous pensons que deux choix s’offrent à nous : passer à l’action ou surveiller le marché.

Passer à l’action

Cette option consiste à prendre les annonces à la lettre et à essayer d’ajuster rapidement ses placements en conséquence. Par exemple, alors que nous étions en train de rédiger ce rapport à la fin novembre, Trump annonçait son intention d’imposer des tarifs douaniers au Canada et au Mexique. Si nous avions pris cette annonce à la lettre, nous aurions réduit notre exposition aux actions canadiennes, en particulier aux sociétés exportatrices (il y en a encore quelques-unes), ou au dollar canadien. Cette approche présente certains avantages, dans la mesure où le fait de passer à l’action permet de se sentir mieux et peut sembler intelligent.

Nous pensons toutefois qu’elle comporte un certain nombre de désavantages. Trump va multiplier les annonces au cours des quatre prochaines années, et si l’on se fie à son précédent mandat, beaucoup d’entre elles ne vont pas se concrétiser. Ou alors, l’annonce de la politique sera la première étape d’un long processus qui deviendra plus clair au fil du temps. Par exemple, la menace récente d’imposer des droits de douane de 25 % au Mexique pourrait plutôt servir de monnaie d’échange dans les futures discussions visant à déterminer si le Mexique aidera à sécuriser la frontière. Nous pensons aussi qu’en raison de la fréquence des annonces, il sera très difficile de réagir. Cela revient un peu à tourner en rond.

Surveiller le marché

Les placements et les marchés comportent très peu de constantes. Cependant, ce que l’on sait, c’est que les marchés réagissent souvent de manière exagérée à court terme. Nous pourrions blâmer les médias financiers, qui n’en ratent pas une lorsqu’il est question de Trump, mais font à peine mention des nouvelles économiques importantes. L’un fait beaucoup plus parler et génère certainement plus de clics/d’attention. Nous pourrions aussi blâmer les systèmes de négociation algorithmique qui visent des gains rapides. Mais ce n’est pas important.

Surveillez le marché, et agissez seulement s’il réagit vraiment très fortement. Évidemment, nous ne savons pas comment le marché réagira durant le deuxième mandat de Trump. Les marchés s’adaptent assez rapidement, et durant le premier mandat, le style et la fréquence des annonces étaient sans précédent, ce qui avait augmenté la fonction de réaction du marché. Nous sommes maintenant tous un peu moins sensibles aux manchettes, tout comme le marché.

Nous pouvons toutefois nous attendre à ce que les annonces fassent plus souvent les manchettes, ce qui pourrait causer de l’agitation au sein du marché. Derrière cette agitation, c’est l’économie qui influence les bénéfices, et les bénéfices qui influencent le marché. Les politiques peuvent modifier la trajectoire économique, mais les forces macroéconomiques sont probablement bien plus fortes.

Il faut bien sûr suivre les nouvelles, mais sans nécessairement réagir. En fait, la meilleure stratégie pour votre portefeuille est sans doute d’attendre de voir si le marché réagit de façon excessive avant d’agir.

Actions – La performance exceptionnelle du marché américain peut-elle se maintenir?

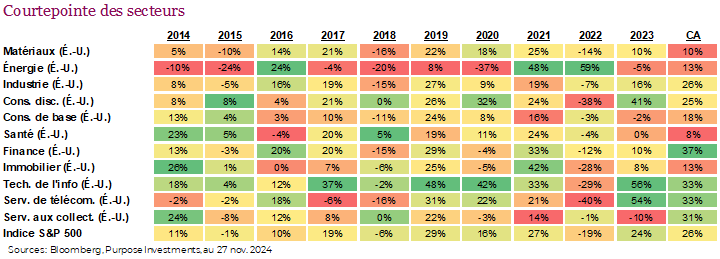

2024 a été l’une des meilleures années de l’histoire récente pour les investisseurs en actions, et même au-delà. Au moment de rédiger ce rapport (l’année n’est pas terminée), l’indice composé S&P/TSX et l’indice S&P 500 sont en hausse de 25 % et 27,5 %, respectivement. En tenant compte des mouvements des monnaies, on peut ajouter un autre 7 %, ce qui est assez impressionnant. Cela représente deux années consécutives de rendements supérieurs à 20 % pour le S&P 500, ce qui s’est produit à seulement quatre reprises au cours des 100 dernières années. Cela marque aussi un quatrième gain de 20 % ou plus au cours des six dernières années. Évidemment, la question qui se pose du point de vue du positionnement des actions est de savoir si ces résultats exceptionnels du marché américain peuvent se poursuivre.

Le graphique ci-dessous décompose les rendements historiques des États-Unis par secteur. Cette courtepointe permet d’identifier facilement les gagnants. Il est assez clair que les secteurs les plus performants peuvent changer de façon importante d’une année à l’autre. Étonnamment, le secteur de la technologie n’a pas été dominant en 2024, c’est plutôt le secteur de la finance qui a ravi la première place, avec une progression de 37 %. Les grands titres technologiques ne sont toutefois pas en reste, avec un gain de 33 %, ce qui correspond à peu près à leur rendement moyen des six dernières années. Soulignons qu’ils ont constamment figuré parmi les meilleurs ces dernières années (sauf en 2022).

Les bénéfices seront mis à l’épreuve – Les prévisions de croissance des bénéfices pour 2025 ont diminué par rapport aux deux dernières années. Depuis 2022, les prévisions de ralentissement économique ou des bénéfices sont sans cesse repoussées. Chapeau aux banques centrales qui, par leur propre intervention ou non, ont permis aux économies nord-américaines de rester sur la bonne voie. Les prévisions de croissance du BPA pour 2025 sont maintenant de 13,1 % pour les États-Unis et de 13,5 % pour le Canada. Ces prévisions sont probablement élevées, et les prévisions de bénéfices pour 2025 continuent de diminuer pour les deux pays. Comme les marges sont déjà presque revenues à des sommets records, la croissance du chiffre d’affaires sera assez importante. 2025 sera-t-elle l’année de la modération? Peut-être, surtout avec un nouveau président qui est déterminé à faire bouger les choses. La résilience du consommateur et l’adaptabilité des entreprises sont des tendances qu’on devrait certainement continuer d’observer l’an prochain.

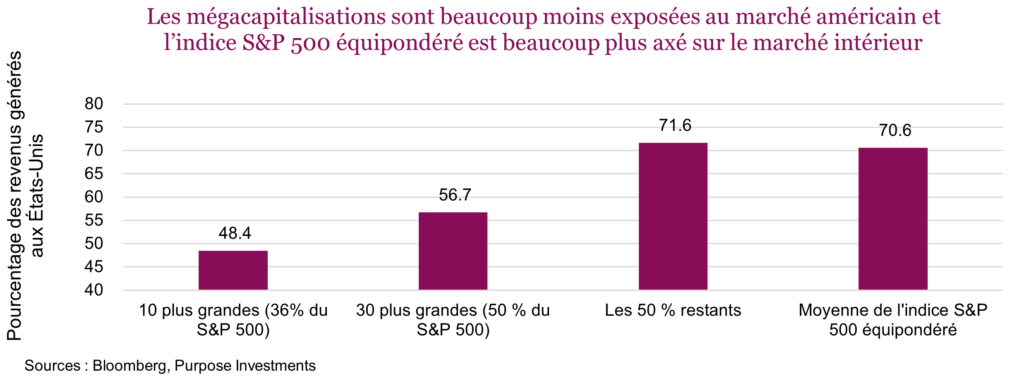

Combien êtes-vous prêts à payer? – L’indice S&P 500 se négocie actuellement à 22,4 fois les bénéfices prévisionnels mixtes, une prime considérable par rapport au ratio C/B prévisionnel moyen de 18,4 des dix dernières années, et il est encore plus cher si on remonte plus loin en arrière. Peu importe l’angle d’analyse, les marchés américains sont surévalués. C’est certainement moins vrai pour le marché canadien, qui se négocie à seulement 15,6 fois les bénéfices prévisionnels, tout juste au-dessus de sa moyenne sur 10 ans. Pour mettre les choses en perspective, les marchés américains ont été aussi chers seulement 2 % du temps depuis 1960, soit à la fin de 1999 et au début de l’an 2000. Nous ne nous risquerons pas à comparer les valorisations à celles de la bulle technologique. Il en a été largement question ces dernières années et jusqu’ici, la bulle n’a pas « éclaté ». Les sociétés technologiques à mégacapitalisation en grande partie responsables des bénéfices élevés font énormément d’argent, ce qui n’était pas le cas à cette époque.

Les valorisations n’ont pas toujours d’importance, mais elles en ont plus aux points d’inflexion. Pour l’instant, tout ce qui importe est de savoir combien les investisseurs sont prêts à payer. Nous ne pouvons pas prédire comment les autres vont dépenser leur argent, mais nous estimons que l’indice équipondéré offre une bien meilleure valeur, à seulement 18,5 fois les bénéfices prévisionnels. Même s’il n’est pas autant exposé à l’IA, il se négocie tout de même à des valorisations raisonnables. Un autre avantage de l’indice équipondéré est qu’il est plus axé sur le marché national, ce qui réduit l’influence des grandes sociétés mondiales et accorde plus d’importance aux petites sociétés qui génèrent une part plus importante de leurs revenus à l’intérieur des États-Unis. Si le retour aux guerres commerciales et la politique visant à redonner sa grandeur à l’Amérique devaient marquer l’année 2025, la préférence pour le marché national sera récompensée.

Comment se positionner

Le gros appétit pour le risque propulse les marchés vers une solide fin d’année en 2024. À l’approche de la prochaine année, les investisseurs doivent maintenir un positionnement souple pour la composante de croissance de leur portefeuille. Malgré les valorisations élevées et les prévisions des bénéfices tempérées, la tendance du marché demeure solide. Tout le monde a un plan pour se retirer du marché ou réduire le risque avant la correction inévitable, mais cela arrive rarement. Pour notre composante en actions, nous privilégions une orientation défensive et une légère sous-pondération des actions américaines en visant une équipondération générale. Nous privilégions aussi les titres à dividendes, et mettons l’accent sur les valorisations avec une préférence pour les secteurs défensifs. Durant les épisodes de volatilité, une gestion active et une plus grande exposition au risque peuvent être justifiées si les conditions macroéconomiques demeurent favorables.

En 2024, le marché boursier n’a pas été très volatil. L’indice VIX s’est établi à 15,5 en moyenne, son niveau le plus bas depuis 2019. Ni le S&P 500 ni le TSX n’ont subi de corrections « officielles ». Leurs plus gros reculs ont été de 8,3 % et 5,3 %, respectivement. Nous nous attendons à des niveaux de volatilité plus élevés par rapport à cette année à mesure que les marchés s’ajustent aux politiques gouvernementales plus imprévisibles. Compte tenu des valorisations élevées, des changements importants dans les tarifs, les politiques d’immigration et les taux auront probablement des répercussions.

Plaidoyer en faveur des actions internationales

Les actions internationales ont inscrit d’excellents rendements en 2024. Compte tenu de la domination des actions américaines, les gens sont-ils au courant? La décision de nombreux investisseurs de surpondérer les actions américaines était on ne peut plus justifiée. Elles ont complètement dominé au cours des 15 dernières années et au-delà. Il faut remonter au milieu des années 2000, durant l’expansion rapide de la Chine, pour observer une domination prolongée des actions internationales. Nous estimons qu’un retour à la moyenne est possible entre les actions américaines et internationales, même si cette prédiction s’est avérée fausse depuis 10 ans. Cependant, certains cycles sont plus longs que d’autres, et à ce stade-ci, le contexte semble particulièrement favorable aux actions internationales, et en particulier aux marchés émergents.

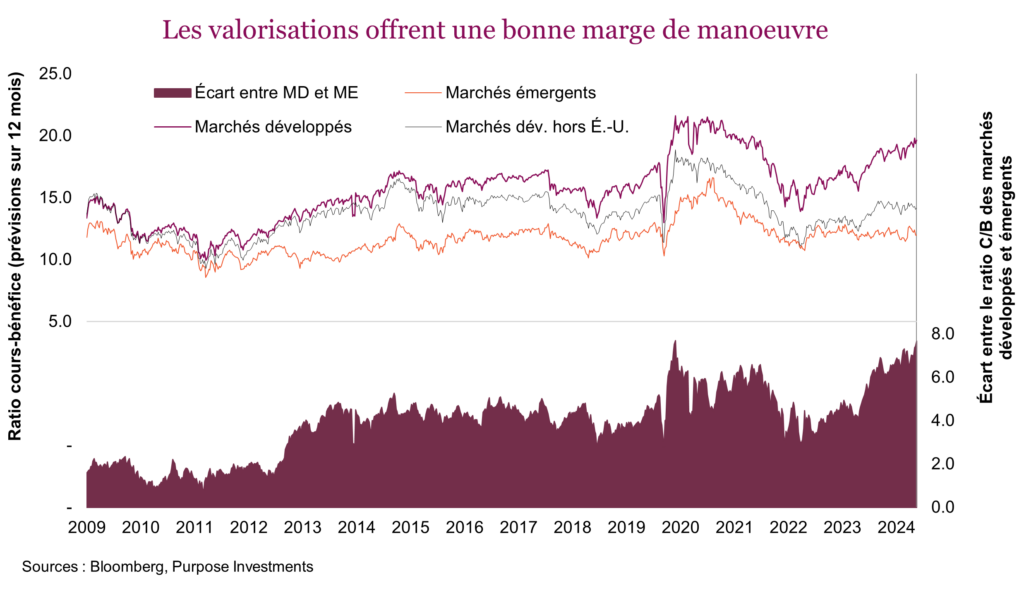

Valorisations – Comparer les valorisations de différents marchés revient à comparer des pommes et des oranges étant donné que chaque marché a ses particularités en termes de composition, de pondérations sectorielles et de caractéristiques de croissance. Les valorisations sont tout de même importantes. Même si elles se situent globalement dans le haut de leur fourchette, la marge de manœuvre est certainement plus grande au sein des marchés internationaux. Les valorisations élevées aux États-Unis ont été soutenues par la croissance plus forte, les bénéfices plus élevés et certainement un plus grand optimisme.

Pour la suite, il faut retenir deux choses : Les marchés émergents (ME) sont presque toujours moins chers que les marchés développés (MD), et les écarts de valorisation ont tendance à retenir l’attention lorsqu’ils atteignent des niveaux extrêmes. C’est certainement le cas de l’écart entre les ratios C/B prévisionnels des marchés développés et émergents, qui a grimpé à plus de 7,5 points, dont une augmentation de 1,5 point au cours des derniers mois. Les marchés émergents comptent un plus grand nombre d’économies cycliques et les bénéfices peuvent être très variables, ce qui explique qu’ils soient moins chers. Cependant, l’écart de valorisation actuel a atteint des niveaux extrêmes, ce qui n’a jamais duré longtemps. Cet écart rend les valorisations des marchés émergents et développés hors États-Unis attrayantes, ou à tout le moins, réduit les craintes de replis.

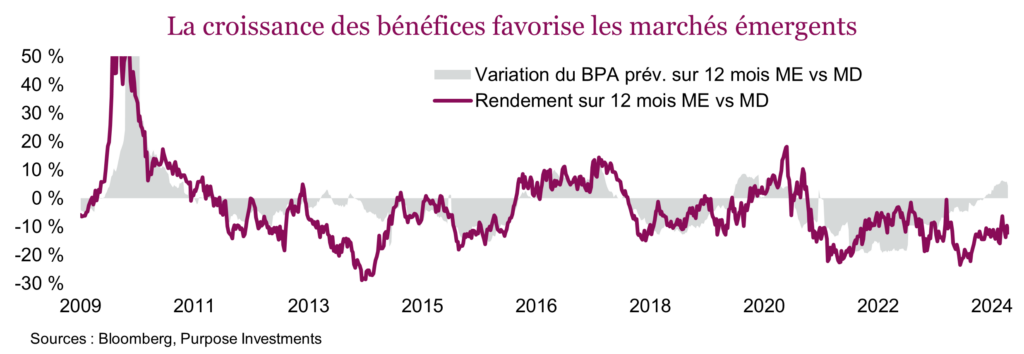

Bénéfices – Au milieu de 2024, les prévisions de croissance des bénéfices étaient très élevées aux États-Unis et faibles pour les marchés internationaux. Cependant, les prévisions des bénéfices pour 2025 ont commencé à diminuer partout dans le monde. Le risque que cela représente semble largement négligé; cela s’explique peut-être par le fait qu’elles étaient jusque-là excessivement élevées. Toutefois, les actions américaines sont probablement plus à risque, puisque les niveaux de valorisation sont fortement soutenus par la croissance des bénéfices. La vérité, c’est que si la croissance des bénéfices déçoit, les marchés qui se négocient à des niveaux de valorisation faibles ne seront pas autant touchés que ceux qui se négocient à prix fort. Une résurgence de l’inflation, un ralentissement de la croissance des chiffres d’affaires et une hausse des coûts ne permettraient pas de soutenir des valorisations élevées, ce qui favoriserait les actions internationales.

Sans surprise, si les prévisions de croissance des bénéfices sont supérieures pour un marché par rapport à un autre, cela se reflétera sur son rendement. C’est le cas pour la corrélation entre les marchés émergents et développés. Les 10 dernières années ont été éprouvantes pour les marchés émergents, en raison surtout des bénéfices plus élevés des marchés développés. Toutefois, la croissance des bénéfices prévisionnels pour les marchés émergents est maintenant largement supérieure à celle des marchés développés. Ce qui est étonnant, cependant, c’est que cela ne semble pas encore se refléter sur le rendement des marchés émergents. Si cette tendance se maintient, les marchés émergents pourraient connaître une bien meilleure progression.

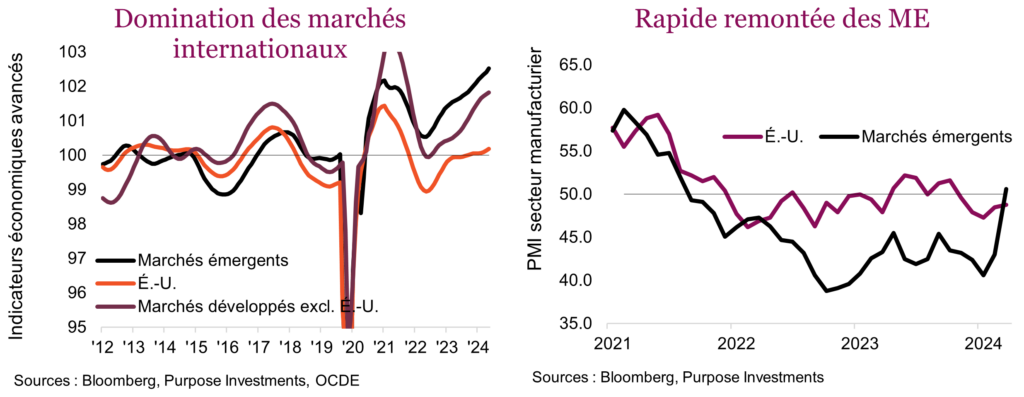

Économie et commerce – Partout dans le monde, nous observons une hausse de l’activité économique. De nombreuses banques centrales ont commencé leur cycle d’assouplissement (à l’exception du Japon). Cela favorise les marchés internationaux, en particulier les marchés émergents où dans bien des cas les banques centrales ont commencé à assouplir leur politique plus tôt que la plupart des pays. De plus, si la Fed continue de réduire les taux, le dollar américain pourrait s’affaiblir, ce qui améliorerait les conditions financières des marchés émergents et soutiendrait la croissance économique. À l’échelle internationale, les indicateurs économiques avancés semblent solides. Les marchés internationaux dominent depuis quelques années, mais récemment, l’écart avec les États-Unis a augmenté. Les marchés émergents ont pris leur envol, surtout grâce au secteur manufacturier, qui a remonté rapidement après avoir été à la traîne des États-Unis durant la majeure partie des années 2020.

En ce moment, tout le monde parle de tarifs. Difficile toutefois de se prononcer sur leur mise en œuvre, leur ampleur, le moment où ils commenceront à s’appliquer et les mesures réciproques qui pourraient être prises pour les contrer. Si on se concentre sur les tendances économiques, manifestement le commerce mondial augmente, ce qui a été dans le passé un bon indicateur d’une performance supérieure des marchés internationaux par rapport au marché américain et, plus précisément, des marchés émergents par rapport aux marchés développés. Cette vigueur est encourageante et si le commerce mondial continue de s’améliorer, cela favorisera vraisemblablement les placements internationaux.

L’an dernier, les principaux partenaires commerciaux des États-Unis étaient le Canada et le Mexique; par conséquent, il n’est pas étonnant que le président désigné Trump ait menacé d’imposer des tarifs à ces économies en premier. À terme toutefois, les tarifs sur les produits chinois, qui s’ajouteront à ceux qui existent déjà, seront sans doute les plus importants. Cependant, sans prendre position… rien ne garantit que ces politiques seront mises en œuvre. Malgré un certain impact économique en cas de hausse des tarifs, la réaction devrait être un peu moins marquée selon nous du côté des actions pour un certain nombre de raisons.

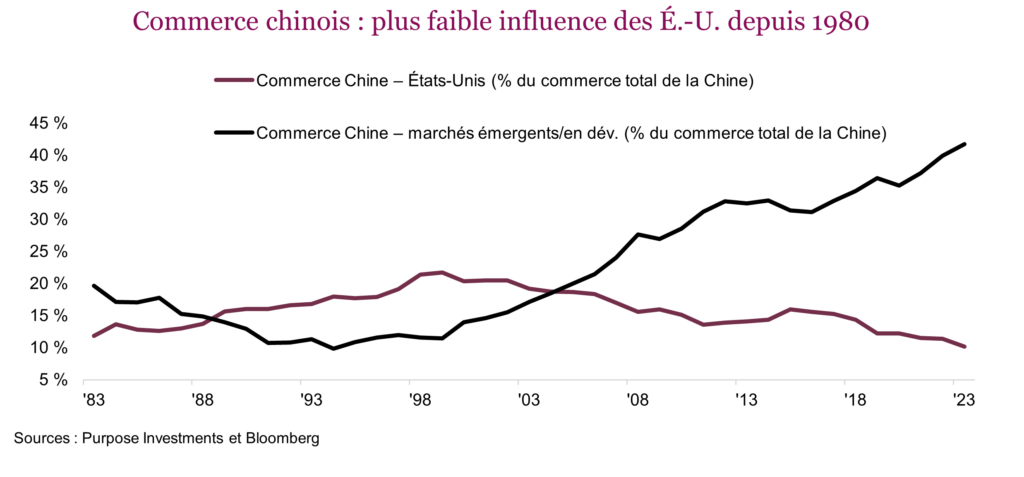

Premièrement, la Chine a réduit sa dépendance aux États-Unis sur le plan commercial. Rappelons que l’an dernier, les États-Unis étaient toujours son principal pays d’exportation. Toutefois, on constate que le pourcentage des échanges commerciaux totaux de la Chine avec d’autres pays des marchés émergents et en développement a considérablement augmenté. Seulement 10 % du commerce total de la Chine est actuellement dirigé vers les États-Unis, contre pas moins de 42 % vers les marchés émergents. Cette tendance est apparue il y a un certain temps, mais elle s’est certainement accélérée au début du premier mandat de Trump en 2016. De plus, la Chine a lancé récemment une série de mesures de stimulation, et si d’autres devaient s’ajouter, cela pourrait éclipser les mauvaises nouvelles liées aux tarifs américains.

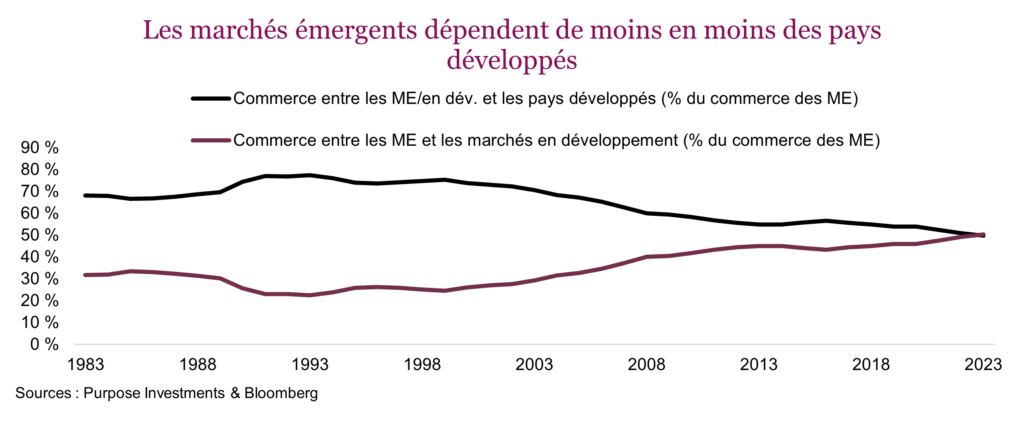

De façon plus générale, l’approche des marchés émergents en matière de commerce est beaucoup plus équilibrée qu’auparavant. La dépendance des marchés émergents au commerce avec les pays développés a fait place à une stratégie qui vise à répondre à la demande croissante à l’intérieur même de ces marchés. Et ce qui est vraiment intéressant, c’est que ce phénomène est en grande partie alimenté par des tendances à long terme, comme l’augmentation des revenus et une population plus jeune et en croissance – des facteurs qui devraient permettre de soutenir l’élan.

C’est l’argument démographique classique, mais l’accroissement du commerce entre les économies des marchés émergents est la preuve que cette tendance démographique est solide.

Malgré la menace que représentent les tarifs pour les actions internationales, leur impact pourrait ne pas être aussi significatif que par le passé. Les chaînes d’approvisionnement plus diversifiées combinées à un commerce mondial moins dépendant des États-Unis pourraient en atténuer les effets. En 2025, les valorisations attrayantes, la forte croissance des bénéfices et l’amélioration de l’économie mondiale justifient une surpondération des actions internationales. En restant concentrés sur nos indicateurs économiques et en surveillant les conditions changeantes, nous cherchons à tirer profit de la croissance des marchés internationaux qui se profile à l’horizon.

Dynamique du marché obligataire et paysage macroéconomique

Le balayage républicain à l’élection américaine devrait renforcer les politiques favorables à la croissance et offrir un bon soutien aux actifs risqués du pays. Cette évolution sera probablement alimentée par des initiatives budgétaires visant à stimuler l’activité économique, à soutenir les bénéfices des entreprises et à maintenir la confiance des investisseurs dans les marchés américains. Toutefois, ces gains intérieurs pourraient nuire aux marchés mondiaux, puisque les politiques commerciales restrictives menacent de perturber les chaînes d’approvisionnement, de miner les relations économiques internationales et d’augmenter les tensions géopolitiques. En priorisant la croissance des États-Unis, on risque d’accentuer la disparité économique entre les marchés nationaux et internationaux et la volatilité au sein des marchés mondiaux.

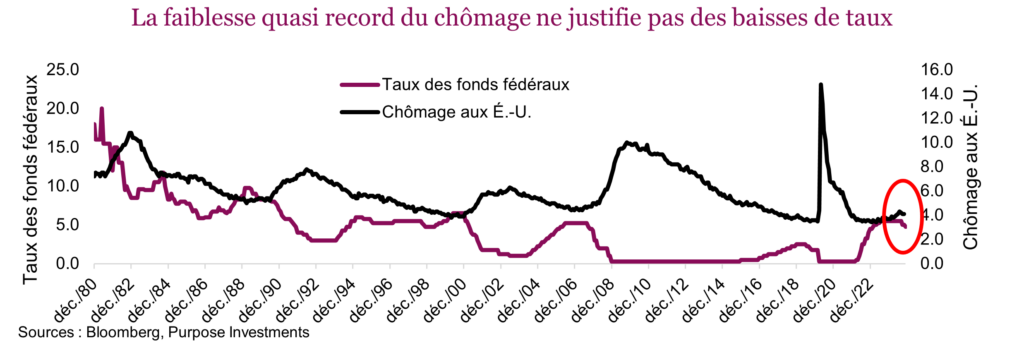

Le paysage macroéconomique est en train de changer sensiblement, alors que les taux d’intérêt semblent avoir plafonné et que la diminution de l’inflation plutôt que l’atonie économique incite les banques centrales à abaisser leurs taux directeurs. Au sein des marchés américains, les taux reviennent vers des taux neutres, et la majorité des ajustements devraient se faire d’ici la fin de 2025. Cependant, cet assouplissement survient alors que les marchés de l’emploi sont extrêmement serrés et s’approchent du plein emploi et que les taux d’inflation des secteurs de base et des services demeurent supérieurs aux niveaux prépandémiques, oscillant entre 2 % et 3 %. Cette combinaison inhabituelle d’assouplissement monétaire et de marchés de l’emploi restreints crée une dynamique complexe qu’on a rarement observée au cours des cycles antérieurs.

Les pressions à la hausse sur les taux obligataires à long terme viennent compliquer encore les choses. Cette perspective repose sur différents éléments, notamment la résilience économique à court terme, les inquiétudes grandissantes à l’égard des déficits budgétaires et, surtout, les risques d’inflation associés aux baisses de taux par la Réserve fédérale dans un environnement où les ressources sont limitées. L’interaction entre les baisses de taux et les pressions structurelles persistantes laisse entrevoir des conditions plus volatiles et imprévisibles pour les marchés obligataires. Les risques d’inflation continueront probablement de dicter la trajectoire des taux, et on s’attend à ce que les taux à long terme augmentent pendant que les marchés s’ajustent aux nouvelles conditions.

Offre d’obligations et déficits budgétaires

Un facteur qui a une grande influence sur le marché des titres à revenu fixe est l’augmentation marquée de l’offre d’obligations, alors que le gouvernement américain cherche à financer un déficit budgétaire grandissant. En 2024, le département américain du Trésor avait considérablement augmenté l’émission d’obligations pour répondre à des besoins de dépenses élevés, aggravés par la hausse des coûts et les programmes de relance budgétaire en cours. Cette flambée de l’offre a exercé des pressions à la hausse sur les taux, en particulier pour les échéances à long terme, puisque des primes d’échéance plus élevées sont nécessaires pour attirer les acheteurs. Le déficit budgétaire plus important ajoute à la complexité du marché obligataire. Les déficits plus élevés obligent en effet les gouvernements à emprunter et à dépenser davantage, ce qui augmente l’offre de titres du Trésor et entraîne une hausse des taux si la demande des investisseurs ne suit pas.

Cette interaction entre l’augmentation de l’offre d’obligations, les déficits budgétaires et la demande du marché met en lumière l’équilibre délicat nécessaire pour gérer les taux et maintenir la stabilité au sein du marché obligataire. De plus, les taux plus élevés des émissions à long terme pourraient influencer les coûts d’emprunt des sociétés et des ménages et nuire indirectement aux conditions économiques en général. Pour évoluer au sein du marché des titres à revenu fixe en 2025, il est essentiel de comprendre cet équilibre complexe, qui se traduit non seulement par des pressions immédiates sur les taux, mais aussi des conséquences plus larges pour la stabilité du marché, la liquidité et la résilience économique.

Construction du portefeuille

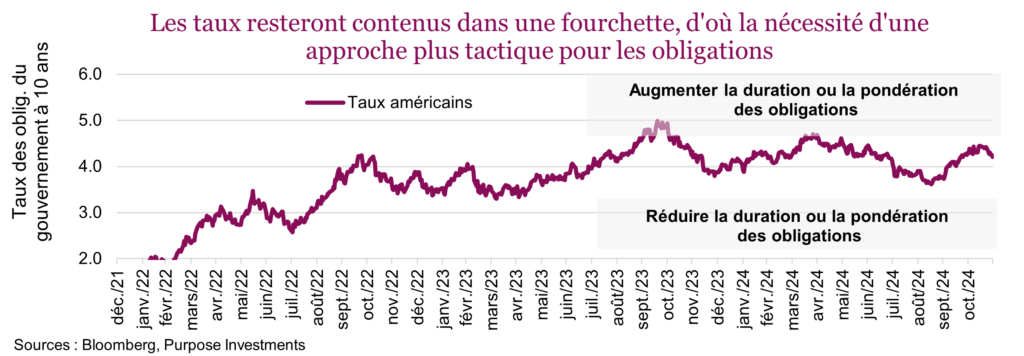

Dans le marché actuel en pleine évolution, un recalibrage stratégique des placements à revenu fixe s’impose. Avec des taux à 4,5 % ou plus, il convient de passer d’une sous-pondération de la duration à une duration neutre, voire de privilégier les échéances à long terme si les taux devaient augmenter davantage. Cette approche permet aux investisseurs de profiter d’un potentiel de revenu amélioré, tout en se positionnant pour une stabilisation future des taux.

Bien que la volatilité à court terme pourrait persister, les paramètres fondamentaux des titres à revenu fixe demeurent robustes. Les périodes de turbulence des marchés sont souvent une occasion d’augmenter de manière sélective les placements dans des actifs risqués à des niveaux de valorisation plus attrayants. Les corrélations procycliques et instables entre les obligations et les actions, souvent causées par une inflation élevée, diminuent les avantages traditionnels des titres à revenu fixe sur le plan de la diversification. Cela ne réduit pas pour autant leur importance globale. Les taux élevés ont amélioré leur potentiel de rendement par rapport aux actions, malgré les risques cycliques accrus et les valorisations élevées des marchés boursiers.

Ces dynamiques remettent en question la composition traditionnelle 60/40 des portefeuilles, les changements dans les corrélations provoquant un aplanissement de la frontière d’efficience. Dans ce contexte, les titres à revenu fixe jouent un rôle essentiel, non seulement comme source de stabilité, mais aussi comme source de revenu fiable. Une stratégie délibérément tournée vers l’avenir est la clé pour composer avec un environnement économique de plus en plus complexe et permettre aux investisseurs d’équilibrer le risque, de saisir les occasions et de faire preuve de résilience.

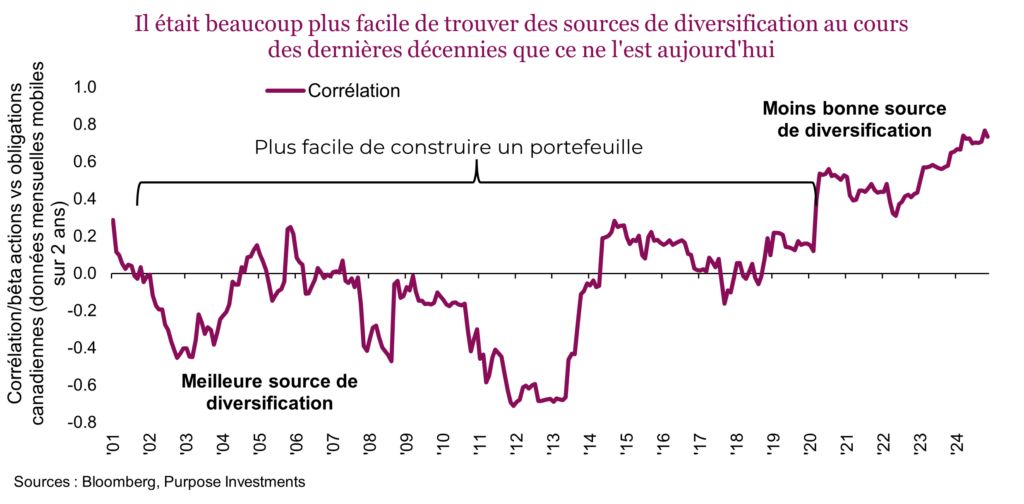

Sources de diversification anciennes et nouvelles

Ces dernières années, les investisseurs ont noté une plus grande corrélation entre de nombreuses catégories d’actif. Par conséquent, il est devenu plus difficile de trouver des sources de diversification comparativement aux 20 dernières années où la corrélation entre les catégories d’actif était anormalement faible. Le rendement récent du portefeuille 60/40 (60 % d’actions, 40 % d’obligations) en témoigne, dans un sens comme dans l’autre. Ainsi, l’année 2022 a été l’une des pires, puisque les actions et les obligations ont chuté, alors que les années 2023 et 2024 ont été exceptionnelles, les actions comme les obligations s’étant appréciées. Personne ne semble se soucier de la corrélation entre les actifs lorsque les marchés sont en hausse, pourtant il le faudrait.

Les corrélations plus élevées entre les actifs ne changent rien aux composantes de base des portefeuilles, soit une combinaison d’actions et d’obligations. Toutefois, cette corrélation plus étroite augmente la volatilité des portefeuilles, pour le meilleur et pour le pire. Pour tenter de contrebalancer cette volatilité accrue, il est recommandé de rechercher d’autres sources de diversification, aussi minimes soient-elles.

Les actifs réels, comme les produits de base, l’immobilier et les infrastructures, peuvent souvent jouer ce rôle à l’intérieur d’un portefeuille. Ces actifs « rares » ou dont l’offre ne peut pas doubler du jour au lendemain ont souvent été considérés comme un élément important des portefeuilles. Les actifs réels ont aussi tendance à bien faire lorsque l’inflation est élevée ou plus volatile, puisque leur valeur suit généralement l’inflation. Comme l’inflation est l’une des causes des corrélations plus élevées entre les obligations et les actions, les actifs réels contribuent certainement à procurer une autre forme de diversification à l’intérieur d’un portefeuille.

Au cours de l’expérience récente, certains actifs ont été une bonne source de diversification, un rappel important du rôle qu’ils jouent dans un portefeuille. À cet égard, les exemples de l’or, l’un des premiers actifs réels, et du bitcoin, que certains appellent le nouvel actif réel, méritent une analyse plus approfondie.

L’or est souvent considéré comme le premier « vrai actif ». Il existe depuis des milliers d’années et a servi à la fois de monnaie et de placement. L’offre d’or est relativement fixe; il faut juste le trouver. On peut cependant affirmer que les gisements facilement accessibles ont déjà été découverts et que pour trouver de nouvelles sources d’approvisionnement, il faudra s’engager dans des projets plus complexes dans des pays plus risqués, ce qui augmente les coûts de production. Même si l’offre de rebuts d’or est un facteur de variation, puisque dans les périodes de flambée des prix certains choisissent de vendre leurs bijoux, elle reste minime. Du côté de la demande, nous avons noté une énorme augmentation. En effet, l’or est une catégorie d’actif qui a été rendue accessible à de nombreux investisseurs au début des années 2000 avec le lancement des FNB adossés à des stocks physiques; par contre, ce marché est dominé depuis quelques années par un nouvel investisseur en raison des achats des banques centrales.

Le risque géopolitique est monté en flèche au cours des 10 dernières années. Après de nombreuses années de commerce mondial et d’économies intégrées, la tendance semble s’inverser. À l’époque où les choses étaient plus calmes, la plupart des banques centrales détenaient le plus gros des réserves permettant de soutenir leur monnaie sous forme de bons du Trésor américain. À mesure que les tensions ont augmenté, le désir des pays de détenir leurs réserves de monnaies sous forme de dollars américains a diminué, si bien qu’on a abandonné les bons du Trésor au profit de l’or. Au cours des cinq dernières années, le volume d’achat d’or par les banques centrales a explosé, à commencer par les pays du BRIC et les économies d’Asie. Après l’invasion de l’Ukraine, la saisie des actifs de la banque centrale russe (et l’annulation des bons du Trésor détenus) a sensibilisé de nombreux pays à ce risque, si bien qu’il est difficile d’imaginer que les achats d’or pourraient s’inverser rapidement.

Ce qui est encore plus impressionnant, alors que les prix de l’or battent des records cette année, c’est que cela s’est produit durant une période de fermeté du billet vert et de taux réels élevés. Lorsqu’un actif s’apprécie malgré d’importants facteurs défavorables, il faut en prendre acte.

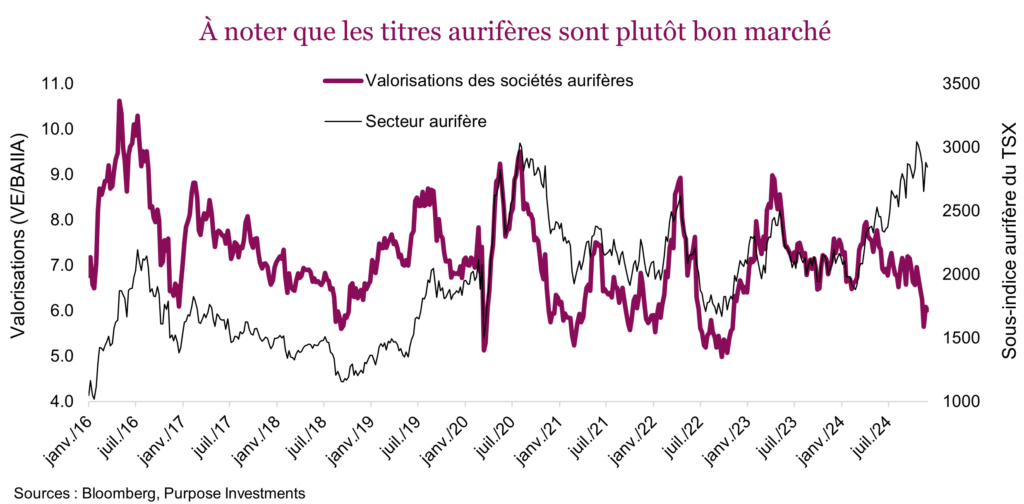

À l’intérieur des portefeuilles, il y a plusieurs façons d’investir dans l’or. La plus évidente consiste à investir directement dans le produit de base, et l’ajout d’une position dans un FNB adossé à des stocks physiques offrira la diversification recherchée par les investisseurs. L’autre option consiste à investir dans des sociétés aurifères. Ce secteur est sous pression depuis des années et est souvent considéré comme un destructeur de valeur par de nombreux investisseurs. Les valorisations de ces sociétés sont d’ailleurs tombées à des creux records, accusant un retard important sur la performance du lingot. Les investisseurs devront être prêts à augmenter le risque lié aux actions, mais aux niveaux actuels, une exposition à l’or au moyen d’un placement dans le produit de base et dans des sociétés aurifères semble une solution attrayante.

Qu’en est-il du bitcoin – le « nouvel or »? On retrouve dans le marché de la cryptomonnaie beaucoup des mêmes tendances qui ont permis à l’or de se hisser à des niveaux records. L’offre de bitcoins a été fixée dans le document initial annonçant leur création, qui limitait leur quantité totale à 22 millions d’unités sur un horizon de 100 ans. L’offre étant en quelque sorte contrôlée, tout dépend de la demande, qui a profité de certains facteurs favorables importants en 2024. Il y a eu entre autres l’adoption rapide des FNB de cryptomonnaies; l’offre de cryptomonnaies sous forme de FNB a permis à un grand nombre de petits investisseurs et d’investisseurs institutionnels d’en ajouter dans leurs portefeuilles de manière continue. Or quiconque a suivi un cours d’économie 101 sait ce que signifie une demande plus importante conjuguée à une offre limitée.

L’élection récente aux États-Unis est un autre facteur positif pour le marché des cryptomonnaies. Le président désigné Trump a clairement indiqué son intention de créer un environnement très favorable aux cryptomonnaies aux États-Unis, et son cabinet compte parmi les plus grands défenseurs des cryptomonnaies à ce jour. De nombreux investisseurs restés sur la touche craignaient que la réglementation du risque change et nuise à ces instruments, mais ce risque paraît désormais bien minime, du moins pour les quatre prochaines années.

La place du bitcoin à l’intérieur des portefeuilles est un sujet chaud dont on n’a pas fini de débattre. Tout le monde reconnaît que le bitcoin a été un actif volatil au cours de sa courte existence et qu’il s’est davantage comporté comme un « actif très risqué ». Cela pourrait toutefois changer avec le temps. Quoi qu’il en soit, comme il se comporte très différemment de la plupart des autres placements, il offre une source de diversification. De plus, à près de 2 000 G$ de valeur totale, tous les investisseurs doivent s’y intéresser.

Au cours des deux dernières années, nous anticipions un surcroît de volatilité en début d’année. À l’aube de 2025, il est difficile de penser que ce ne sera pas le cas cette année. Pendant que les banques centrales essaient de concilier un « atterrissage en douceur » et une victoire contre l’inflation, le nouveau président est déterminé à imposer des tarifs, ce qui n’est pas de nature à calmer les marchés. L’or et le bitcoin ont tous deux battu des records dernièrement, et compte tenu des conditions favorables de l’offre et de la demande, les deux actifs semblent en excellente position pour poursuivre sur leur élan au cours de la nouvelle année.

Cycle du marché et positionnement du portefeuille

Les marchés peuvent-ils connaître une autre année de gains exceptionnels en 2025? Certainement, toutefois comme les marchés sont soumis à la force de gravité ou tendent à revenir à la moyenne, cela devient moins probable. L’année 2025 s’annonce intéressante, alors que les marchés ont déjà profité de l’élan donné par la baisse de l’inflation et l’accélération de l’économie mondiale. L’année 2025 pourrait-elle nous réserver d’autres belles surprises?

Parmi les facteurs positifs, notre économie mondiale semble bien se porter, avec des conditions qui sont loin d’être idéales, mais en même temps loin d’être catastrophiques pour le moment. Les bénéfices des entreprises augmentent et à long terme, c’est ce qui stimule le marché boursier, malgré toutes les distractions qui accompagnent cette tendance. Les valorisations sont un peu élevées, sans être exagérées. Bref, on est partout dans l’« entre-deux », ce qui rend malheureusement les perspectives moins exaltantes.

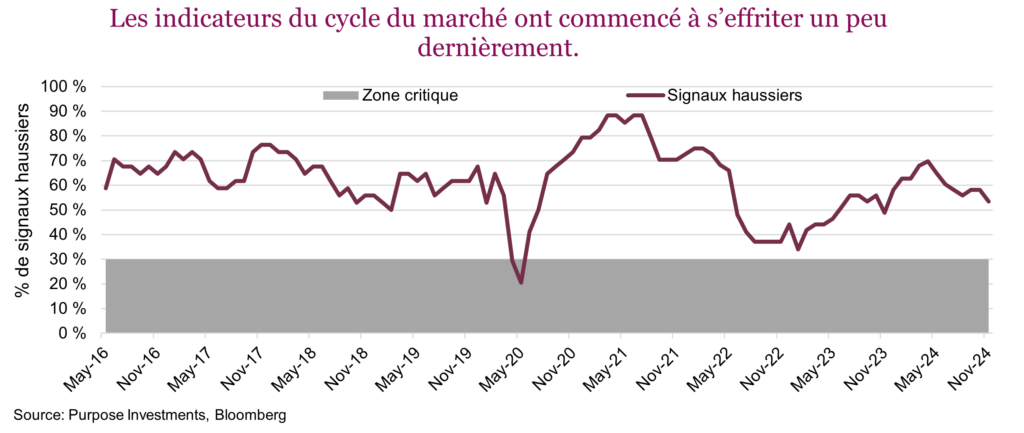

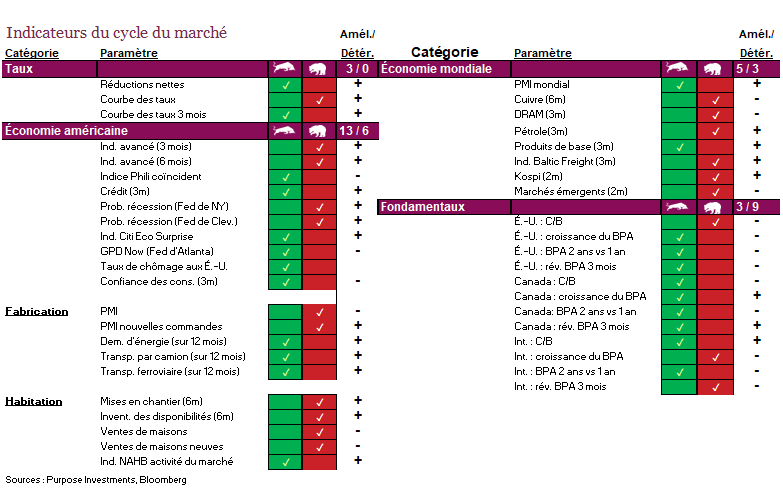

Les indicateurs du cycle du marché ont commencé à s’effriter un peu dernièrement. Les données pour l’économie américaine sont plus positives que négatives, mais les mises en chantier commencent à témoigner d’une certaine faiblesse. De façon générale, toutefois, les données s’améliorent. C’est le même constat pour l’économie mondiale, où les signaux baissiers sont beaucoup plus nombreux. Par contre, la tendance s’améliore. Ce qui nous inquiète, ce sont les données fondamentales. Il n’y a pas de signal d’alarme pour l’instant, mais on note depuis quelque temps des révisions à la baisse des prévisions de bénéfices. Voilà qui est difficile à concilier avec un marché boursier en hausse; la plupart du temps, les deux évoluent dans la même direction. Mais dans l’ensemble, ça va.

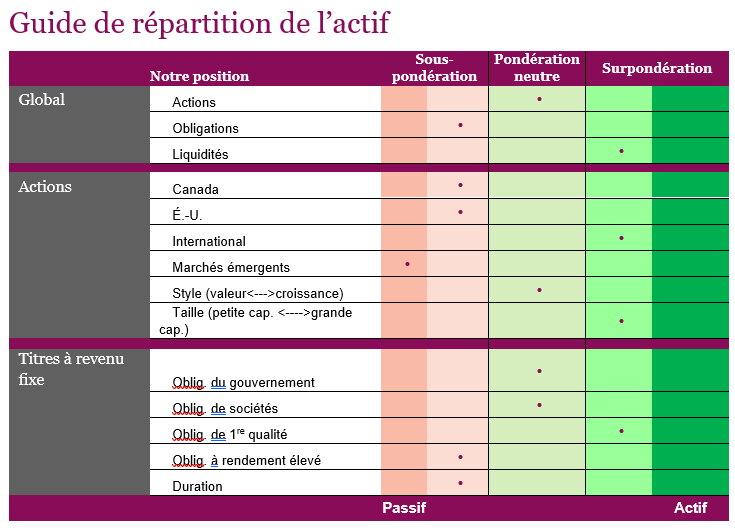

Du point de vue du positionnement, nous privilégions une pondération neutre pour les actions, une légère sous-pondération pour les obligations et une proportion plus élevée de liquidités. Cette répartition nous apparaît appropriée pour faire la transition vers 2025. Les liquidités nous laissent la possibilité de tirer profit des reculs ou des occasions. Du côté des obligations, les taux devraient continuer d’évoluer à l’intérieur d’une fourchette et nous pourrions y investir davantage si les taux montaient suffisamment, alors que nous aurions tendance à réduire nos positions s’ils baissaient trop. Parmi les obligations, nous avons une préférence pour la qualité, compte tenu des faibles écarts de taux et de la possibilité d’obtenir des taux intéressants dans toutes les catégories.

Sur le plan géographique, nous sous-pondérons le Canada, sous-pondérons légèrement les États-Unis et surpondérons les marchés internationaux. Ces décisions sont justifiées en partie par les valorisations et en partie par la prudence. Nous gérons par ailleurs le risque de concentration du marché boursier américain en privilégiant une stratégie équipondérée pour une partie de nos actifs.

Mot de la fin

L’année 2024 a été exceptionnelle, comme l’avait été 2023. Peut-on répéter l’exploit cette année? Les craintes inflationnistes se sont dissipées, le risque de récession est faible et les banques centrales sont plus accommodantes – voilà beaucoup de bonnes nouvelles déjà escomptées, qui expliquent certainement la vigueur des marchés et l’augmentation des valorisations au cours de la dernière année. Ce sont les changements et les surprises qui feront bouger les marchés en 2025. Même si d’autres bonnes nouvelles ne sauraient être exclues, force est d’admettre que nous avons déjà eu notre part.

Les manchettes pourraient créer de l’agitation, s’il faut en juger par le premier mandat du président Trump, et causer plus de volatilité. Mais là encore, après une année aussi peu volatile qu’en 2024, ce ne serait que normal. Bien que ce ne soit pas facile, ne vous laissez pas distraire et surveillez l’économie : c’est ce qui fait monter les bénéfices, qui à leur tour font monter les marchés. Si les Chiefs de Kansas City et les Bulls de Chicago peuvent réussir un triplé, rien n’empêche les marchés de les imiter.