Stratégie des investisseurs

6 janvier 2025

Levons nos verres à 2024!

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Revue de l’année

- Quelques obstacles en cours de route

- Plus de volatilité qu’il n’y paraît

- Au-delà des actions et des obligations

Se tromper peut parfois avoir de bons côtés. Les investisseurs étaient un peu inquiets à l’aube de 2024 en raison des taux d’intérêt élevés, de l’inflation persistante, de l’intensification des tensions mondiales et des craintes de récession, ce qui n’a pas empêché les marchés de progresser.

Revue de l’année

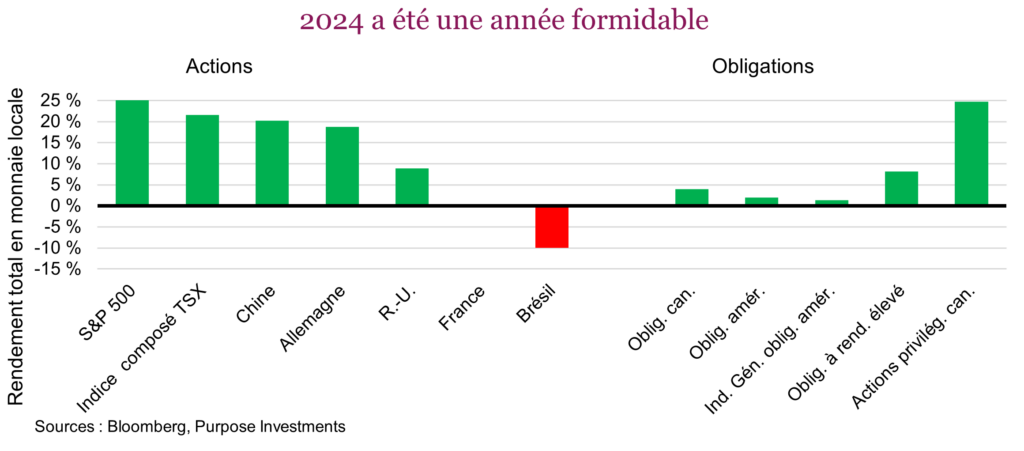

Levons nos verres à l’année 2024! Ce fut une année assez formidable… du moins pour les investisseurs. Se tromper peut parfois avoir de bons côtés. Les investisseurs étaient un peu inquiets à l’aube de 2024 en raison des taux d’intérêt élevés, de l’inflation persistante, de l’intensification des tensions mondiales et des craintes de récession, ce qui n’a pas empêché les marchés de progresser. Les actions mondiales ont inscrit de solides rendements tout au long de l’année. Malgré les faibles rendements de décembre, lorsqu’on regarde le portrait d’ensemble, les investisseurs ont eu très peu de raisons de se plaindre. Les principaux facteurs de rendement ont été la performance économique meilleure que prévu et le ralentissement de l’inflation, qui ont permis aux banques centrales de réduire les taux d’intérêt et d’assouplir les conditions financières. Le TSX a finalement clôturé en hausse de 21,6 % en 2024, tandis que le NASDAQ a progressé de 29,6 %. Sur la base du rendement total, l’indice S&P 500 a terminé l’année en hausse de 25 % et enregistré sa deuxième meilleure séquence sur deux ans depuis 1998. Évidemment, on ne peut passer sous silence l’IA, qui a contribué à la domination des titres technologiques à mégacapitalisation cette année, les sept magnifiques (maintenant huit, nous y reviendrons) ayant compté pour 50 % des gains annuels du S&P 500. Les marchés mondiaux, mesurés par l’indice mondial Bloomberg, ont pris 18 %. Encore une fois, les États-Unis ont volé la vedette parmi les principales économies. Toutefois, de nombreux pays se sont démarqués, notamment l’Allemagne (19 %), le Japon (21 %) et le Canada (22 %). Il y a bien eu quelques déceptions, dont la France (0 %) et le Brésil (-9 %), mais les rendements boursiers négatifs ont été rares en 2024.

Les obligations ont bien fait, et les obligations canadiennes ont gagné plus de 4 %, surpassant les obligations américaines, qui ont terminé l’année en hausse de 1,3 %. Cette meilleure performance sur le marché obligataire ne compense peut-être pas l’écart de rendement des actions au cours des dernières années cependant. Plus la qualité du crédit diminue, plus les rendements obligataires augmentent. Ainsi, les obligations américaines à rendement élevé ont gagné 8 % et les actions privilégiées canadiennes ont progressé de pas moins de 25 %.

À notre avis, deux éléments ont vraiment contribué aux solides rendements de 2024 : l’économie et l’inflation. Nul doute que les marchés et l’économie sont au mieux faiblement corrélés, mais le marché aime les belles surprises. Compte tenu des prévisions économiques faibles au début de 2024, le résultat final a été meilleur que prévu. Il y a bien eu un certain nombre de fluctuations à la hausse et à la baisse en cours de route, mais dans l’ensemble l’économie a été plus vigoureuse que prévu.

L’opinion consensuelle sur le risque de récession au fil du temps est une bonne façon de s’en convaincre. Il y a un an, la probabilité de récession aux États-Unis pour l’année à venir était de 50 %, contre seulement 20 % aujourd’hui. En fait, le risque de récession a chuté pour la plupart des grandes économies.

Cela s’explique par les données économiques positives combinées au ralentissement continu de l’inflation. Bien que l’inflation n’ait pas autant ralenti qu’en 2023, elle a continué de baisser, ce qui a permis à la plupart des banques centrales mondiales de commencer à réduire les taux d’intérêt. On peut débattre de la vitesse et de l’ampleur des baisses de taux à venir, mais il est assez certain qu’ils diminueront. Les taux vont baisser et les conditions financières vont être assouplies.

Dans l’ensemble, ce fut une excellente année pour les marchés.

Quelques obstacles en cours de route

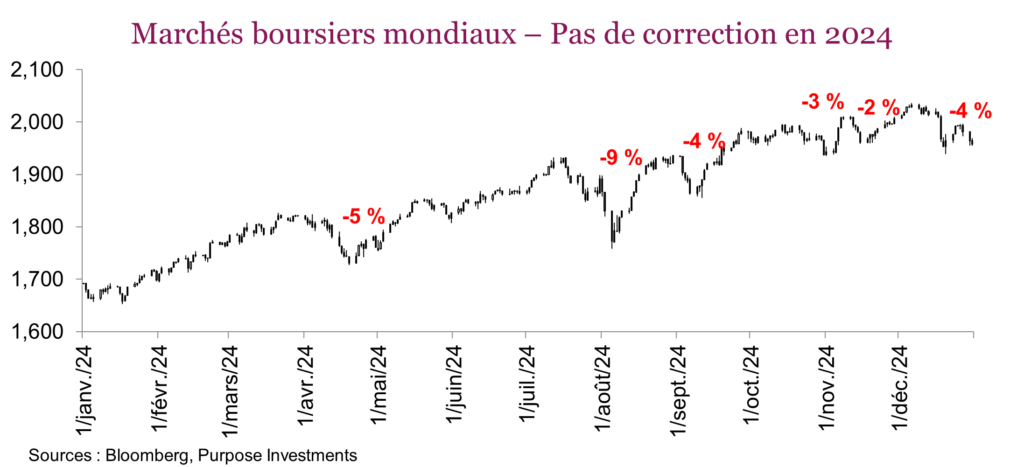

L’indice S&P 500 n’a pas subi de correction en 2024, soit une baisse de 10 % des cours. Ce n’est pas anormal, d’ailleurs ce fut le cas environ 30 % du temps au cours des 75 dernières années. Le TSX et les actions mondiales n’ont pas subi de correction non plus. Cela ne veut pas dire qu’il n’y a pas eu d’obstacles en cours de route. En avril, les marchés ont fléchi quand le taux de l’obligation du Trésor américain à 10 ans a dépassé 4,5 % – lorsque les taux obligataires dépassent un certain seuil, cela perturbe un peu le marché boursier. Le problème, c’est que ce seuil évolue et qu’il pourrait avoir encore changé, puisque les taux obligataires se situent de nouveau autour de 4,5 %.

Le recul le plus important a été enregistré durant l’été. Le fléchissement des données économiques a été à l’origine de cet épisode de faiblesse, mais ce sont les commentaires des banques centrales qui sont réellement à blâmer. En raison des données plus faibles aux États-Unis, les marchés ont escompté un grand nombre de réductions des taux par la Réserve fédérale dans les prochains mois. Pendant ce temps, la Banque du Japon faisait connaître son intention de prendre la direction opposée. Compte tenu du montant de capital mondial investi dans des opérations de portage sur le yen (emprunter au Japon, investir ailleurs), les investisseurs se sont rués vers la sortie. Les positions ont rapidement été dénouées et les marchés mondiaux ont dégringolé.

Il y a eu quelques autres brefs épisodes de faiblesse, mais les marchés se sont redressés chaque fois et ont connu une bonne année. C’est peut-être encore plus impressionnant compte tenu des autres événements mondiaux, notamment la guerre en Ukraine qui se poursuit et l’escalade du conflit au Moyen-Orient. Le risque géopolitique semble encore élevé. Un certain nombre d’élections importantes et de changements de gouvernement ajoutent à la volatilité ou au risque.

Plus de volatilité qu’il n’y paraît

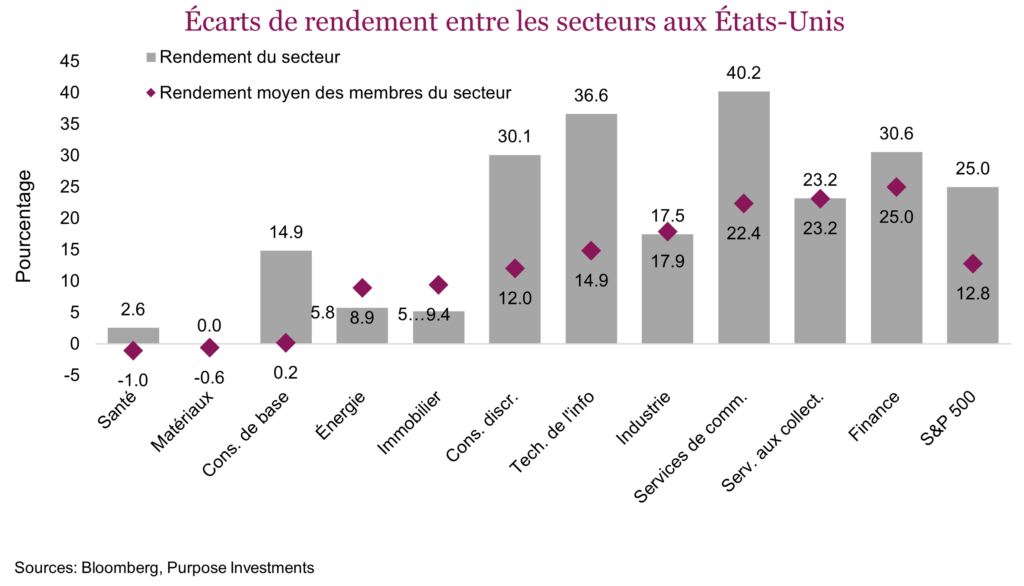

Même si l’indice S&P 500 a enregistré 57 sommets records l’an dernier, cela ne veut pas dire que tout a monté. D’ailleurs, vous pourriez être surpris de savoir quels secteurs ont le plus brillé et le plus déçu. Les secteurs les plus performants du S&P 500 ont été les services de communication (40 %) et les technologies de l’information (37 %). Les secteurs de la consommation discrétionnaire (30 %) et de la finance (31 %) se sont également démarqués. À l’inverse, les secteurs cycliques mondiaux comme les matériaux (0 %) et l’énergie (5 %) ainsi que les secteurs défensifs comme la santé (3 %) ont déçu.

Au Canada, la situation a été assez similaire – les secteurs des technologies de l’information (38 %) et de la finance (25 %) ont clairement dominé, et les deux ont enregistré une séquence remarquable dans la seconde moitié de l’année. Les secteurs des matériaux (19 %) et de l’énergie (18 %) ont tous deux mieux fait au Canada qu’aux États-Unis grâce aux prix de l’or et à l’année exceptionnelle du secteur des pipelines. Le secteur de la consommation de base (17 %) a produit des rendements stables surtout en raison de la vigueur continue des détaillants en alimentation. En revanche, le secteur des services de communication (-27 % en cumul annuel) a subi des pressions de vente persistantes, qui l’ont relégué au dernier rang cette année. Les secteurs de l’immobilier (2 % en cumul annuel) et des services aux collectivités (9 % en cumul annuel) ont également déçu, plombés par la hausse des taux d’intérêt. Ces tendances sectorielles témoignent de la vigueur des secteurs axés sur la croissance, comme les technologies de l’information et la finance, et mettent en lumière les défis des secteurs défensifs et sensibles aux taux.

Fait intéressant, malgré les rendements solides du marché dans son ensemble, les rendements moyens des secteurs et même des indices ont grandement divergé. Le graphique ci-dessous présente les rendements sectoriels pondérés en fonction de la capitalisation boursière aux États-Unis, mais nous avons aussi inclus le rendement moyen de chaque secteur en 2024. En moyenne, le secteur de la finance a dominé avec un gain moyen de 25 % et il a très bien fait après l’élection. Cela contraste grandement avec le rendement des secteurs ultraperformants des technologies de l’information, des services de communication et de la consommation discrétionnaire où le rendement moyen était dans chaque cas largement inférieur aux rendements pondérés en fonction de la capitalisation boursière.

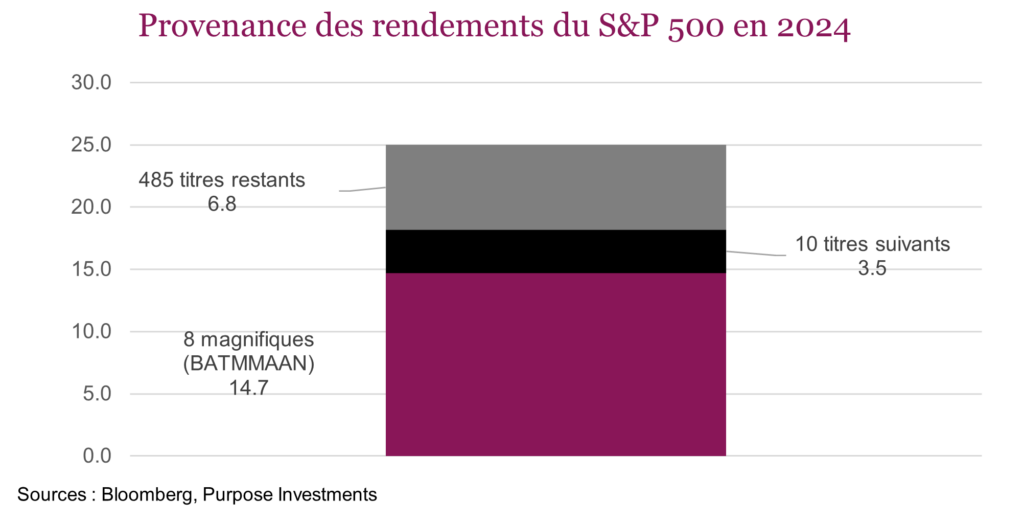

Cette divergence entre les différents secteurs et leurs composantes s’explique bien sûr par les mégacapitalisations. Le secteur des services de télécommunication inclut Meta et Alphabet et celui de la consommation discrétionnaire inclut Tesla. La domination des titres à mégacapitalisation a été un thème déterminant tout au long de l’année. Nvidia a enregistré un rendement impressionnant de 171 % et a été la société qui a le plus contribué au gain du S&P 500. Outre Nvidia, les titres à mégacapitalisation habituels se sont démarqués, mais avec un nouveau venu, Broadcom, qui a progressé de 110 % et est devenu un nouveau membre du club des mille milliards de dollars en décembre. Son ascension a fait passer les 7 magnifiques à 8 et a même mené à la création d’un nouvel acronyme. Les titres BATMAAN (Broadcom, Apple, Tesla, Microsoft, Meta, Amazon, Alphabet et Nvidia) ont maintenant remplacé les FANGMAN. Ce nouveau groupe a compté pour 63 % des rendements du S&P 500. Les dix sociétés suivantes ont contribué à hauteur de 12 % au rendement total et les titres restants de l’indice ont compté pour seulement le quart des rendements de l’année. Il est intéressant de constater que les titres les plus performants ne proviennent pas seulement du secteur de la technologie, mais comprennent aussi un certain nombre de sociétés du secteur de l’énergie nucléaire et trois sociétés industrielles dont la valeur a plus que doublé. Le portrait a été similaire au Canada, où les dix principaux titres ont compté pour plus de 50 % des rendements. Y figuraient comme d’habitude les grandes banques (sauf TD), Shopify, Brookfield et les deux grandes sociétés de pipelines, Enbridge et TC Energy.

Avec le recul, la domination des meneurs est assez facile à expliquer, mais ce n’est jamais aussi facile à prévoir. De notre point de vue, le risque de concentration demeure bien présent, le gros du rendement étant attribuable à une poignée de titres seulement. Nous préférons opter pour une stratégie équipondérée, principalement pour diversifier nos avoirs en dehors des mégacapitalisations en 2025.

Au-delà des actions et des obligations

Quand tout monte, peu d’investisseurs semblent se soucier que les corrélations entre de nombreuses catégories d’actif, y compris les actions et les obligations, demeurent positives. Compte tenu des corrélations élevées entre les actifs, les titres utilisés comme source de diversification demeurent importants pour aider à bâtir des portefeuilles plus résilients. Comment ces titres se sont-ils comportés au cours d’une année aussi remarquable pour les marchés boursiers?

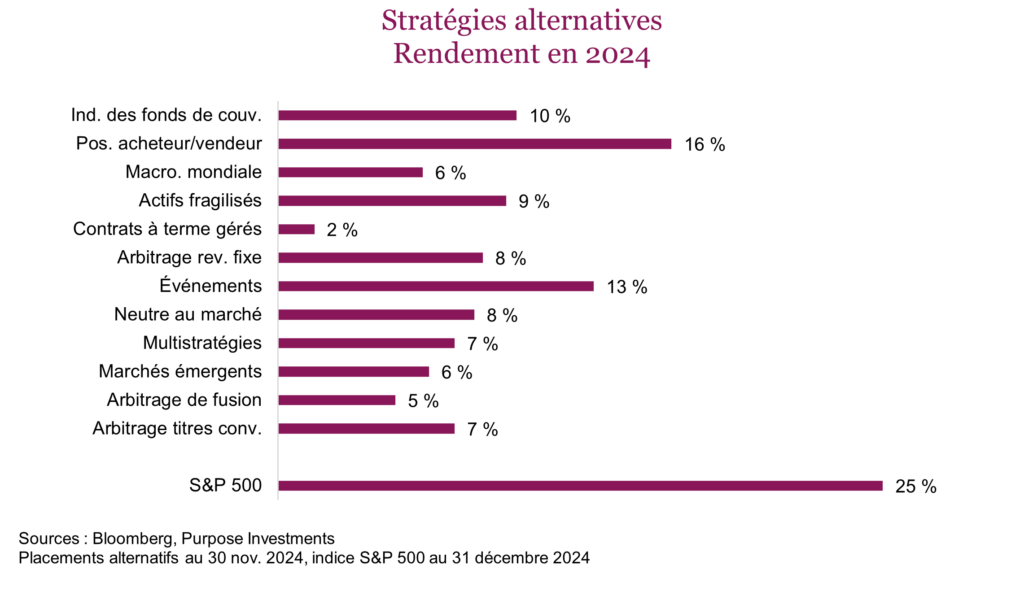

Les placements alternatifs ont connu une très bonne année, et toutes les stratégies de l’indice des fonds de couverture Credit Suisse ont terminé dans le vert. Les stratégies de positions acheteur/vendeur ont dominé, avec un rendement de 16 %. Cela dit, ils ont eu un peu de difficulté à suivre le rythme de la bonne vieille exposition indicielle. Comme le marché n’a pas enregistré beaucoup de replis, ces positions vendeur n’étaient pas vraiment nécessaires. Les stratégies de placement axées sur les événements sont arrivées en deuxième place avec un rendement de 13 %, suivies des stratégies axées sur les actifs fragilisés, à 9 %. Mais soyons honnêtes, aucune de ces stratégies n’a été à la hauteur du S&P 500 en 2024.

Il est important de se rappeler du rôle des outils de diversification dans un portefeuille. Ce n’est certainement pas de reproduire le rendement du S&P 500, ce ne serait pas souhaitable quand il baisse, et c’est donc impossible quand il monte. Le rendement de 8 % des stratégies neutres au marché n’est pas très excitant, mais une faible croissance est appropriée considérant que leur rôle dans un portefeuille est de générer de l’alpha de crise.

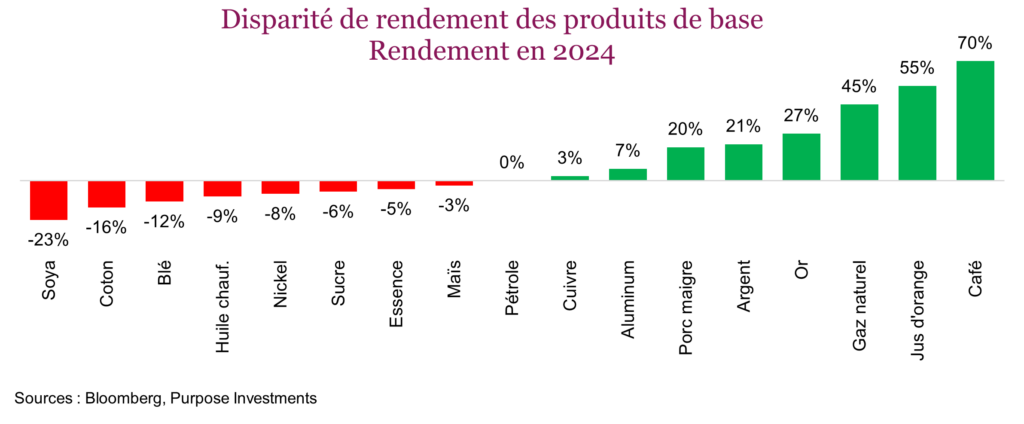

Outre les catégories de placements alternatifs traditionnelles, on a noté une divergence de rendement notable dans le secteur des produits de base. Le soya, le coton et le blé ont enregistré les plus fortes baisses, tandis que les consommables comme le cacao (trop élevé pour apparaître dans le graphique), le café et le jus d’orange ont extrêmement bien fait.

2024 a été une excellente année pour les adeptes de l’or, qui a surpris la plupart des observateurs en raison de sa solide progression. Le métal jaune a remarquablement bien résisté, malgré le contexte difficile. La baisse de l’inflation, la fermeté du dollar américain et le faible volume du marché n’ont pas suffi à le contenir. La progression de l’or s’explique en partie par la demande constante des banques centrales, en particulier dans les marchés émergents, qui ont diversifié leurs réserves en dehors du dollar américain. En fin de compte, l’or a été un actif fiable, qui a offert un peu de stabilité et soutenu les portefeuilles en période d’incertitude.

Ce fut une année assez calme pour le pétrole brut, et les prix ont terminé à peu près au même niveau qu’à la fin de 2023. Juste après le premier trimestre, le baril de pétrole WTI a grimpé au-dessus de 84 $ US, mais il est redescendu depuis. La demande est demeurée élevée tout au long de l’année, surtout en Chine, et l’offre a été limitée par les réductions de production de l’OPEP. Les tensions géopolitiques considérables ont parfois causé des fluctuations de prix, qui n’ont toutefois pas eu de conséquences importantes.

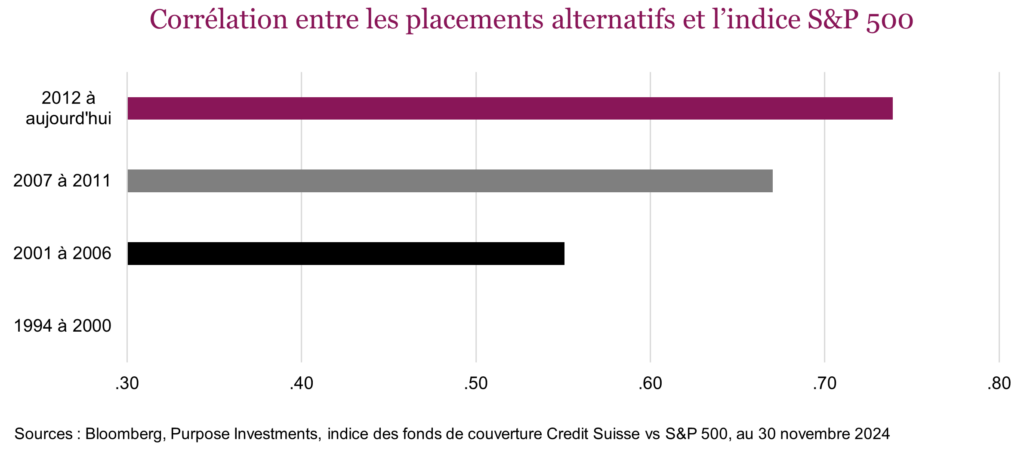

Les placements alternatifs, y compris les produits de base, sont de plus en plus représentés dans les portefeuilles en raison des corrélations plus élevées entre les actions et les obligations plus traditionnelles. Cependant, les corrélations entre de nombreux placements alternatifs et le marché boursier ont aussi augmenté au fil du temps.

La vérité, c’est que les corrélations sont plus élevées qu’au cours des années passées, ce qui fait qu’il est plus difficile de trouver des sources de diversification. Cela n’a pas été un problème ces deux dernières années alors que les marchés progressaient, mais après deux ans de rendements substantiels, les outils de diversification pourraient avoir leur utilité en 2025. L’or et d’autres solutions de gestion de la volatilité pourraient devenir intéressants pour les portefeuilles. Si l’objectif est de réduire les corrélations, les produits de base pourraient être une excellente option, alors que la corrélation sur trois ans entre les produits de base et le S&P 500 se situe à environ 0,30. Cependant, les outils de diversification pourraient se nuire à eux-mêmes en 2025. En effet, la concentration ou la confiance excessive dans une même stratégie, comme le capital-investissement ou les solutions axées sur le revenu, peuvent augmenter le risque. Il est important de considérer toutes les sources de diversification disponibles pour la construction d’un portefeuille. N’oubliez pas de diversifier vos sources de diversification!