L’État du marché

4 avril 2025

Prévoir l’imprévisible

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Quelle semaine! Sur les marchés financiers, savoir quand il faut s’accrocher malgré le chaos est souvent ce qui fait la différence entre le succès et l’échec. Les paroles de la chanson « Push it to the Limit » (traduites ici en français) traduisent bien cette réalité : « Pousse au maximum, marche sur le fil du rasoir, mais ne regarde jamais en bas. Surtout, reste calme, sinon tu es perdu. » Les derniers jours ont été le plus important test de résilience pour les investisseurs depuis la pandémie.

Jamais dans l’histoire un président des États-Unis n’avait carrément provoqué une perte du marché boursier d’une telle ampleur en une seule journée. Le S&P 500 a perdu près de 5 % après le « Jour de la libération ». Pour les investisseurs, ce fut plutôt le « Jour de la destruction ». Il n’y a pas eu de facteurs généraux à l’origine du mouvement. Pas d’opération de portage, de pandémie, ni de crise financière. Juste des décisions du président pour redéfinir l’Amérique selon sa vision. La braderie s’est poursuivie vendredi et le S&P 500 a clôturé la semaine en baisse de 9,08 %.

Mercredi, Trump a annoncé les plus importants tarifs jamais imposés par les États-Unis depuis un siècle, ce qui a entraîné une riposte rapide de la Chine et des menaces de la part des autres pays. Même si l’annonce était largement attendue, les tarifs ont surpris le marché.

L’annonce a mis en lumière un système à deux paliers : un tarif de base de 10 % sur l’ensemble des biens importés et des tarifs individualisés pour une « liste de vilains pays » considérés comme de mauvais joueurs. Chaque pays imposera ses propres contre-tarifs sur tous les échanges commerciaux avec les États-Unis. Le grand dévoilement a pris la forme d’une liste de vilains, dont les noms étaient imprimés sur ce qui ressemblait à du carton mousse. Je le sais parce que je venais tout juste d’aider ma fille en deuxième secondaire à réaliser un projet.

Le taux du tarif « réciproque », qui à première vue semblait arbitraire, ne tient pas compte du niveau actuel des tarifs, mais a plutôt été calculé au moyen d’une formule soi-disant conçue par le Council of Economic Advisers. Ce calcul – environ la moitié du déficit commercial courant avec un pays donné – suppose que les déséquilibres commerciaux sont le résultat cumulatif de l’ensemble des pratiques commerciales déloyales. Fait intéressant, cette approche simpliste ressemble étonnamment au résultat qu’on pourrait obtenir en posant la question suivante à ChatGPT : « Quelle serait une façon simple de calculer les tarifs qui devraient être imposés aux autres pays pour garantir des conditions équitables sur le plan des déficits commerciaux? Fixer un tarif minimum de 10 %. »

Mercredi, les marchés ont eu droit à ce qui s’apparente au pire des scénarios : des mesures musclées combinées à des interrogations sur la logique utilisée pour établir les nouveaux taux et à une incertitude sur leur maintien ou la possibilité de les négocier à la baisse. La première pensée qui nous vient est : pourquoi est-ce que cela a pris plus que deux mois? La formule ne tient pas compte de l’avantage concurrentiel, des élasticités et des particularités des chaînes d’approvisionnement et suppose généralement que le fait de vendre aux États-Unis des produits que l’on n’y retrouve pas ou que l’on n’y cultive pas est déloyal.

Nous n’avons pas de bonnes explications. D’ailleurs peu de gens en ont, et c’est pourquoi les marchés pris de panique ont décroché devant autant d’incertitude.

Depuis le début de l’année, les tarifs ont été la principale préoccupation des investisseurs. Nos nombreuses publications et réflexions peuvent être résumées en trois principaux points :

Principaux points concernant les tarifs

- Incertitude et volatilité des marchés – Les tarifs ont considérablement augmenté l’imprévisibilité des marchés, érodé la confiance des investisseurs et pesé sur les prises de décisions et les bénéfices des sociétés. La nature changeante des politiques tarifaires a mis les marchés en alerte, et les annonces fréquentes et les mesures de représailles ont créé des conditions d’aversion au risque. Aucune politique n’est irrévocable.

- Conséquences économiques – Les tarifs freinent la croissance économique et pourraient provoquer une récession. Ils pourraient aussi accentuer les pressions inflationnistes en augmentant les coûts pour les entreprises et les consommateurs, ce qui compliquerait la politique monétaire.

- Stratégie des investisseurs – Les investisseurs doivent rester calmes malgré la tempête et éviter de surréagir à la volatilité à court terme. La diversification est extrêmement importante durant les périodes de volatilité. Les investisseurs doivent continuer de miser sur les occasions de placement à long terme que les réactions excessives du marché ou les anomalies de cours pourraient créer.

Il faut garder ces points en tête pour bien évaluer l’état actuel du marché.

Incertitude du marché

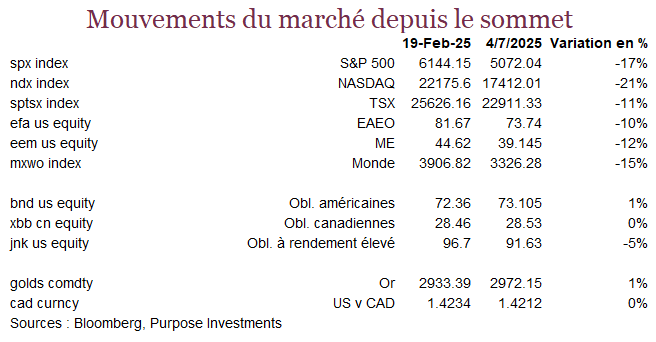

Les marchés ont touché un sommet le 19 février et depuis, le S&P 500 a reculé de 17 %. Le NASDAQ, dont les pertes sont un peu plus importantes, est maintenant entré en territoire baissier, ayant cédé 20 % de sa valeur depuis son sommet. Le TSX a fait un peu mieux, avec un recul de 10 %.

Mais il n’y a pas que de mauvaises nouvelles. Les taux ont chuté et les obligations recommencent à jouer leur rôle de diversification. L’or, même s’il a été volatil au cours des deux derniers jours, a pris 5 % sur la même période et il se négocie toujours à plus de 3 000 $ l’once. De toute évidence, l’escalade de la guerre commerciale a accentué l’incertitude et la volatilité. La bonne nouvelle, c’est que les outils de diversification fonctionnent.

Conséquences économiques

Il est encore trop tôt pour mesurer les conséquences à partir de données chiffrées. Toutefois, les risques de récession ont augmenté de façon drastique. Les prix du pétrole se sont effondrés, et ce n’est pas à cause de l’annonce surprise de l’OPEP+ de son intention d’augmenter la production. Les marges et les bénéfices seront sous pression si les tarifs annoncés sont maintenus.

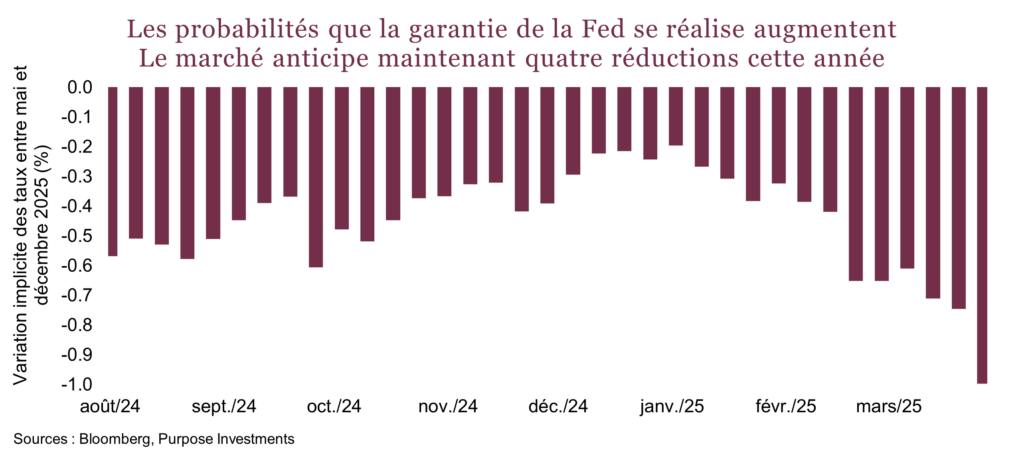

Étrangement, nous sommes actuellement à l’étape de la braderie où la peur grandit avant même que les chiffres soient connus. L’une des signaux les plus évidents est le changement marqué dans les attentes de réduction des taux par la Fed. Avant l’annonce des tarifs, le Federal Open Market Committee envisageait seulement deux autres réductions de taux cette année. C’est maintenant deux fois plus, le marché escomptant quatre réductions d’ici décembre, comme illustré dans le graphique ci-dessous.

Oubliez la garantie de Trump, la garantie de la Fed est de nouveau à l’ordre du jour. Cette garantie correspond à la conviction que les décideurs assoupliront la politique monétaire si le marché boursier trébuche. Dans les moments décisifs, le marché s’attend à ce que la Fed abaisse les taux et procure des liquidités, même si les chiffres d’inflation commencent à monter.

Stratégie des investisseurs

Au début de l’année, nous nous attendions à ce que la volatilité soit plus élevée et estimions que le risque de correction des marchés était plus important. Nous avions recommandé aux investisseurs d’adopter une position plus défensive. Compte tenu des risques de concentration du marché américain et des valorisations élevées, nous avions une préférence pour les actions internationales combinées à une bonne part d’obligations et d’autres sources de diversification. Partant de là, nous pensions que les investisseurs devaient miser sur les occasions de placement à long terme pouvant découler des réactions excessives du marché ou des anomalies de cours.

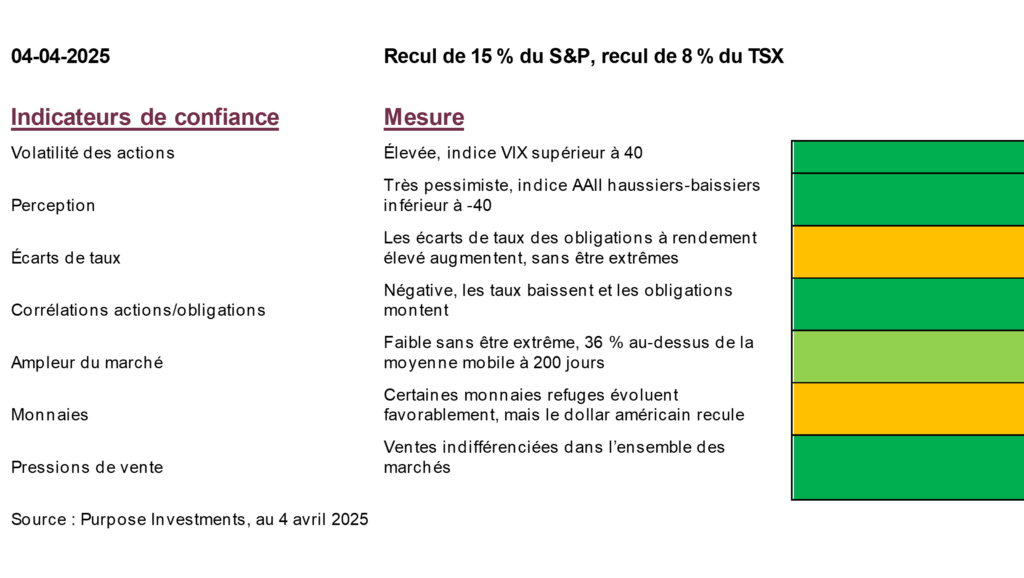

Durant les corrections du marché, les émotions peuvent parfois nous pousser à prendre de mauvaises décisions. Dans un effort pour contrer les réactions impulsives inspirées par la peur, nous avons créé un cadre pour faciliter la prise de décision durant les corrections du marché. Un examen de ces indicateurs de confiance est un bon exercice pour essayer d’interpréter les signaux du marché. Par le passé, ce cadre a aidé à surmonter les périodes de correction.

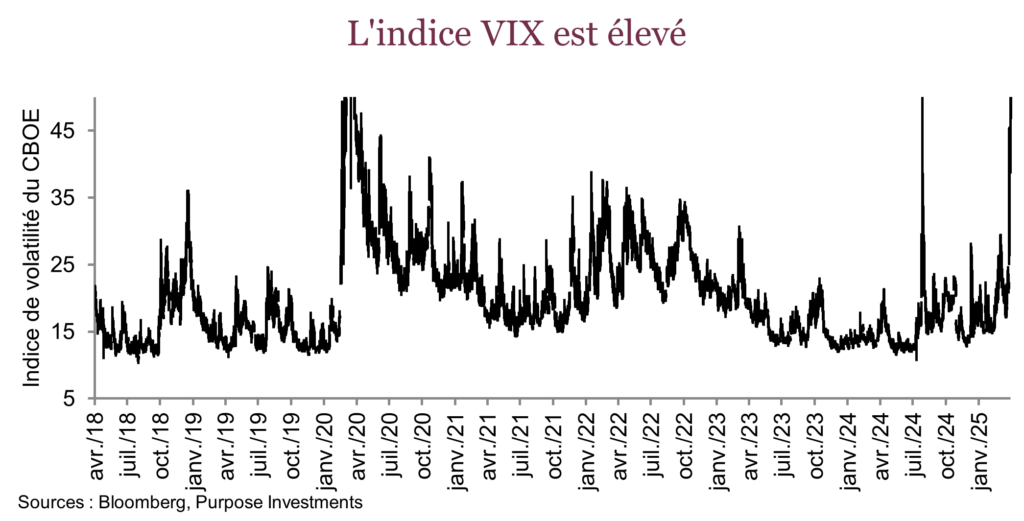

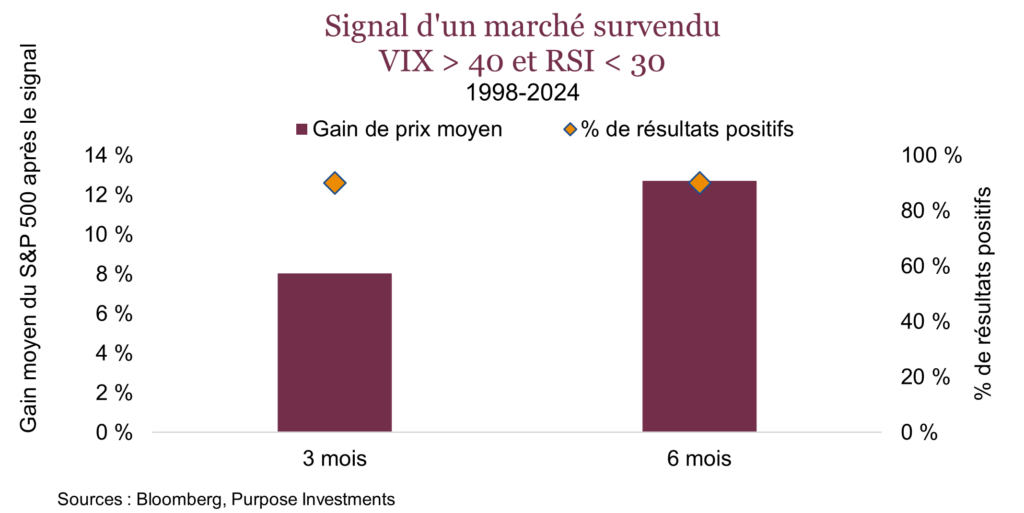

Les mesures de volatilité ont grimpé. Au moment de rédiger ces lignes, l’indice VIX était à 44, un niveau observé à une seule autre reprise depuis la pandémie. La confiance est extrêmement faible, et ce depuis quelques semaines déjà. D’un point de vue technique, les marchés sont passablement survendus, l’indice de force relative (RSI) sur 14 jours se situant actuellement à 25, soit bien au-dessous du seuil de 30 correspondant à un marché survendu. L’ampleur est faible, mais pas suffisamment pour donner un signal clair d’aubaines foisonnantes, puisque 36 % des sociétés du S&P 500 se situent toujours au-dessus de leur moyenne mobile à 200 jours. En moyenne, la plupart des indicateurs que nous utilisons pour suivre les corrections du marché donnent des signaux d’achat à contre-courant.

Si on remonte à 1998 et qu’on utilise les signaux d’un VIX>40 et d’un RSI<30, on constate que les marchés ont évolué à la hausse 90 % du temps après des périodes de trois et de six mois et enregistré par la suite des rendements moyens de 8 % et 13 %, respectivement. Évidemment, chaque situation est unique et le rendement passé n’est pas nécessairement une indication des résultats futurs, mais en moyenne lorsque les marchés sont aussi survendus qu’ils le sont actuellement, c’est le bon moment pour commencer à profiter de la correction. L’un des principes clés de la stratégie de placement à contre-courant consiste à acheter quand le sang coule dans les rues.

Rappelez-vous qu’il suffit d’un message sur Truth Social pour que tout cela s’arrête ou que du moins les inquiétudes se dissipent considérablement. La vision optimiste, sans être une réponse définitive, c’est que les dernières annonces des États-Unis sur les tarifs ne sont que le début d’un processus de négociation entre Washington et le reste du monde. Ce ne sera pas une partie de plaisir, mais sans doute que cette première salve de tarifs peut être désamorcée. Ce sont des conditions inhabituelles, puisque les marchés dépendent d’une seule personne dont les agissements sont imprévisibles. C’est une chose de s’adapter et de prévoir les changements causés par la politique économique, mais c’en est une autre d’anticiper des changements d’humeur.

Malheureusement, les investisseurs n’ont pas beaucoup de choix. Tout ce que nous pouvons faire, c’est équilibrer et gérer le risque en gardant un œil sur les occasions de placement à long terme.