L’État du marché

14 avril 2025

Donner un sens à l’absurde

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Pour certains, la lecture du célèbre roman Raison et Sentiments de Jane Austen était obligatoire au secondaire. L’un des principaux thèmes abordés dans le roman était la différence entre la raison et l’émotion incarnées par les personnages principaux. De toute évidence, l’opposition entre la raison et la modération et l’émotion était tout aussi d’actualité en Angleterre au XIXe siècle qu’en 2025. Si nous devions réécrire le scénario moderne en nous inspirant des événements de la dernière semaine, Absurdités et sentiments serait un bien meilleur titre.

Il est difficile de comprendre ce qui s’est produit au cours de la dernière semaine et demie. Nous doutons qu’il s’agisse de l’exemple parfait de « L’art de la négociation », comme l’a évoqué dans un gazouillis un certain gestionnaire de fonds de couverture américain très populaire. Il manque en effet une approche logique doublée d’une prise de décisions mesurée, et les marchés l’ont certainement remarqué.

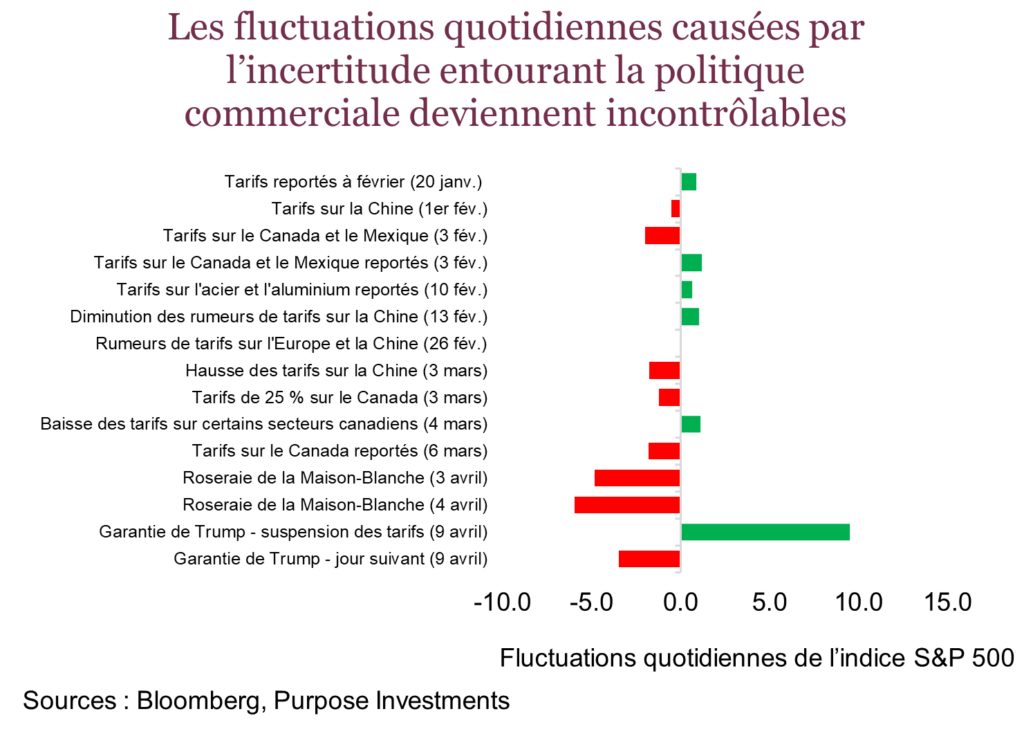

Par contre, les sentiments sont exacerbés, et on observe des changements d’humeur extrêmes et des fluctuations prononcées des marchés. Les mouvements quotidiens du marché depuis les premières rumeurs de tarifs douaniers le montrent bien. La volatilité a augmenté tout comme la peur. L’indice VIX a atteint un sommet de 60 plus tôt la semaine dernière, ce qui montre clairement que les émotions ont pris de dessus. La raison n’est pas d’une grande utilité lorsque tous les scénarios sont possibles.

Si jamais cela vous a échappé, Trump a cédé mercredi après-midi, en annonçant une suspension pour 90 jours de certains droits de douane, tout en augmentant ceux imposés à la Chine à 125 %. Encore une fois, le Canada n’a pas été visé et notre situation demeure en bonne partie inchangée. L’indice S&P 500 a bondi de 9,5 % et le NASDAQ a pris 12 %, tandis que le TSX a gagné seulement 5 %. Il s’agit de progressions remarquables.

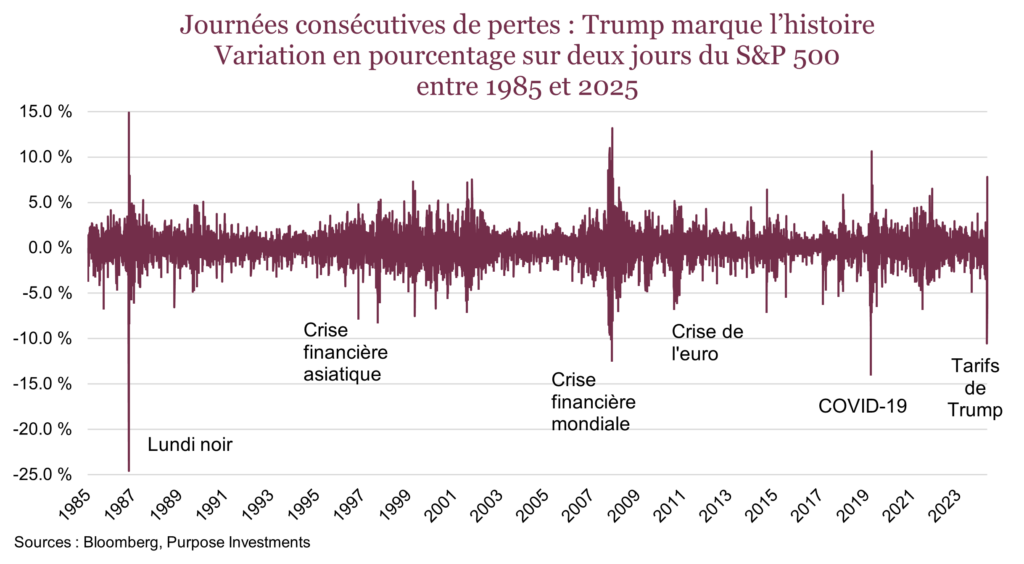

Un élément ressort toutefois lorsqu’on examine le graphique ci-dessous. Les journées de fortes baisses sont toujours immédiatement suivies de fortes hausses. C’est ce qu’on appelle l’agrégation de la volatilité. Une autre chose est claire : ce que les marchés traversent en ce moment est très rare. Le degré de volatilité rappelle certaines des périodes sombres les plus marquantes de l’histoire des marchés.

Des négociations calmes et des limites raisonnables peuvent ramener de la stabilité, ce qui à notre avis devrait plaire aux marchés. Les investisseurs ont obtenu un bref répit, mais il aura fallu seulement une journée aux marchés pour passer à autre chose après la troisième plus forte remontée en une journée (+9,5 %) du S&P 500 des 50 dernières années. Un tel gain en une même journée est rarement le signe que toutes les menaces sont écartées. Même en prenant un pas de recul pour essayer de comprendre ce mouvement, on demeure un peu perplexe.

Un exemple frappant est Apple, qui a progressé de plus de 15 %. Compte tenu de son exposition considérable à la Chine, c’est un peu difficile à comprendre. On pourrait blâmer les algorithmes, ou encore les investisseurs en quête de gains rapides qui ont fait monter presque toutes les actions. Il est clair que les volumes d’achats des FNB, l’instrument de choix lorsqu’on veut faire de l’argent rapidement, étaient considérables.

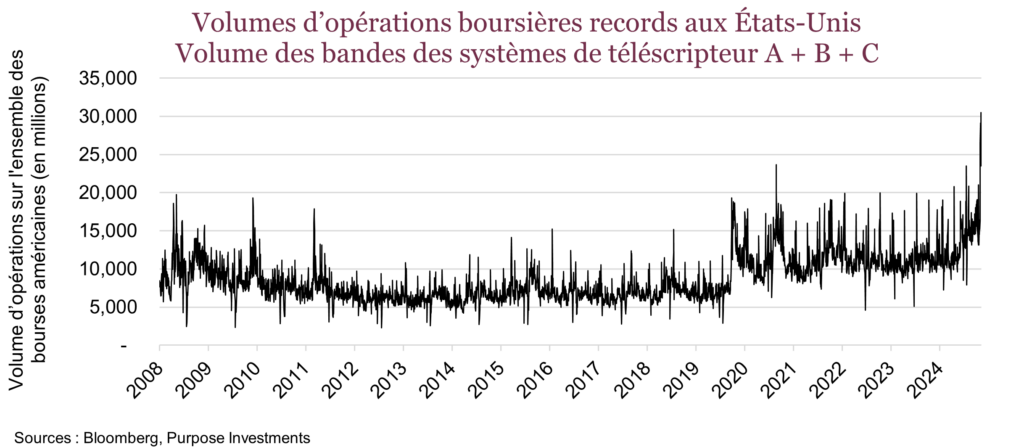

La semaine dernière, on a observé certaines des journées les plus actives de l’histoire dans le secteur des FNB, pas seulement aux États-Unis, mais aussi au Canada. Mercredi, le volume global des FNB a été de 12,8 G$, soit le troisième plus élevé de tous les temps après le record de 14,6 G$ de lundi et le volume de 13,5 G$ de vendredi. Un volume élevé similaire a été observé aux États-Unis. Le graphique ci-dessous illustre les volumes d’opérations boursières records aux États-Unis la semaine dernière.

Une journée après la plus importante vague d’achats depuis des années, les actifs sensibles au cycle économique ont recommencé à faiblir. Les investisseurs cherchent à comprendre rapidement comment le gel du commerce chinois nuira aux sociétés et à la croissance. Comme les données objectives sont retardées, il est encore trop tôt pour évaluer les dommages causés à l’économie.

La ronde des résultats et les prévisions des bénéfices (ou l’absence de prévisions) aideront à comprendre l’incidence de l’incertitude sur le monde réel. Le ton et les prévisions seront au centre des préoccupations. En ce moment, les événements des trois derniers mois importent beaucoup moins que le positionnement, l’adaptation et la préparation des sociétés pour les prochains trimestres.

Le nouveau « pain trade »

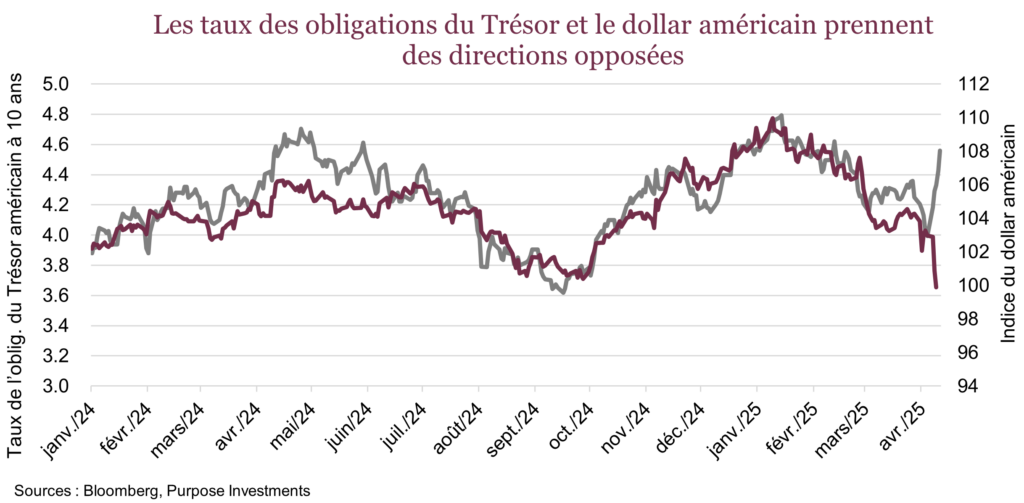

L’interprétation des perturbations est importante, mais ce n’est pas sur le marché boursier, mais bien sur le marché obligataire que les choses les plus intéressantes sont survenues la semaine dernière. Apparemment, c’est l’augmentation récente des taux des obligations du Trésor américain, en particulier la hausse des taux à 10 ans à 4,50 %, qui a attiré l’attention de Trump et lui aurait fait changer d’avis.

La hausse des taux s’explique par plusieurs facteurs clés. L’imposition de droits de douane par le président Trump a fait augmenter la volatilité sur les marchés et les craintes d’inflation, incitant les investisseurs à vendre leurs obligations du Trésor, ce qui a eu pour effet de faire monter les taux. De plus, le dénouement des « opérations sur l’écart de base » – une stratégie de fonds de couverture à effet de levier qui exploite les différences de prix entre les obligations du Trésor et les swaps de taux d’intérêt américains – a contribué à l’instabilité du marché lorsque ces opérations massives ont pris fin. L’effondrement de cette stratégie a forcé les fonds de couverture à liquider leurs positions, ce qui a fait encore augmenter les taux.

Le sommet intrajournalier du taux à 10 ans n’avait pas été aussi élevé depuis les semaines ayant suivi l’arrivée au pouvoir de Trump. Ni les obligations ni le dollar américain, qui a chuté malgré la hausse des taux, ne se sont véritablement comportés comme des valeurs refuges. Si les conditions économiques se détériorent au point de provoquer une contraction de l’économie, les taux des obligations du Trésor devraient baisser par rapport aux niveaux actuels. Cependant, une autre tendance s’est confirmée, du moins temporairement – le déclin des États-Unis comme refuge sûr.

Diversifier ses sources de diversification

La diversification reste importante; nous essayons de le répéter aussi souvent que possible dans des périodes comme celle-ci. Cela ne s’applique pas seulement aux actions et aux obligations, mais à tous les outils de diversification. Il est important de détenir des obligations, et la duration peut être très utile si les inquiétudes à l’égard de la croissance se concrétisent.

Les obligations ne sont toutefois pas la seule forme de protection. L’or peut paraître dépassé par rapport au bitcoin, mais il a atteint un nouveau sommet record vendredi et il continue de briller. À l’intérieur des portefeuilles multiactifs, nous préconisons également une variété de produits pouvant réduire davantage la volatilité. Les fonds axés sur la vente d’options ont tendance à se démarquer lorsque les marchés sont très volatils, tout comme les stratégies tactiques qui peuvent s’ajuster de façon dynamique aux conditions du marché.

Il n’y a jamais deux corrections ni deux marchés baissiers semblables. L’actif ayant le mieux protégé les investisseurs précédemment pourrait fonctionner moins bien la prochaine fois, et c’est pourquoi la diversification est la meilleure stratégie.