L’État du marché

28 avril 2025

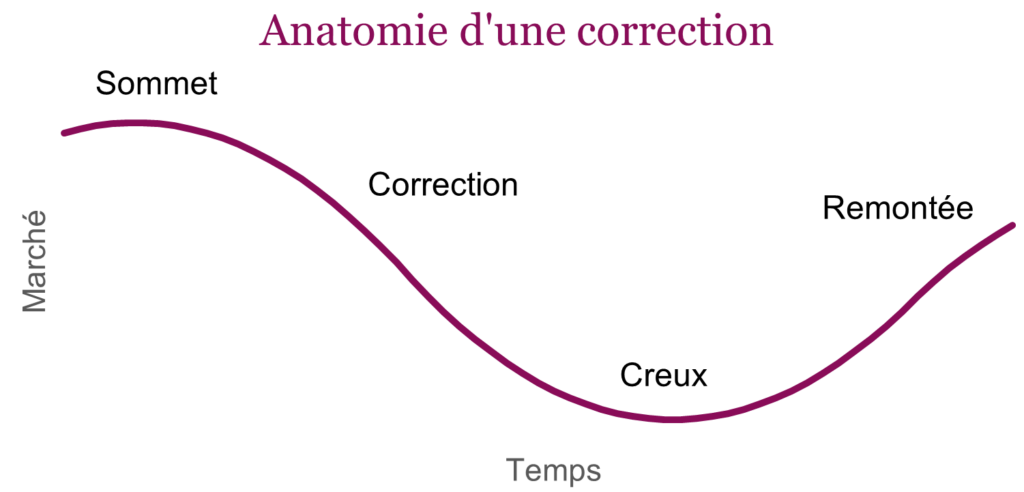

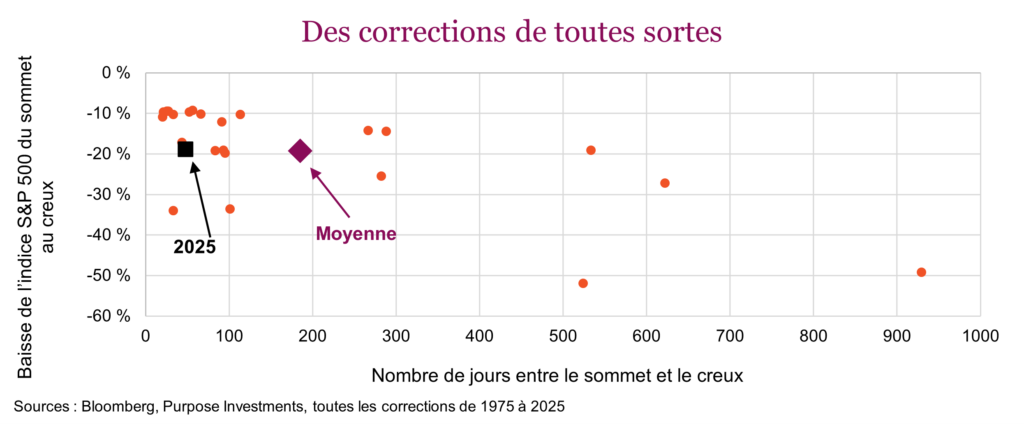

Des corrections de toutes sortes

Abonnez-vous ici pour recevoir l’État du marché par courriel.

« Ce qui est arrivé aujourd’hui sur le marché boursier est déjà arrivé et se reproduira.

– Jesse Livermore, Mémoires d’un spéculateur

Il est vrai qu’en remontant assez loin en arrière, on peut trouver des scénarios très similaires pour presque tout. Même s’il est difficile de croire que les mesures annoncées par le gouvernement américain ont déjà entraîné des corrections ou fait dérailler les marchés, c’était plus fréquent il y a quelques décennies. Dans le passé récent, soit au cours des vingt dernières années, les politiques gouvernementales ont été plus favorables aux marchés, peut-être parce qu’une plus grande proportion de la population américaine cotise à un régime 401k (l’équivalent du REER).

Les corrections ou les périodes de faiblesse du marché suivent toujours la même trajectoire : une correction, suivie d’un creux, puis d’une remontée. Toutefois, elles sont toutes un peu différentes. Le point de départ, la vitesse, la durée, les causes, le creux et la remontée varient beaucoup d’une correction à l’autre. À vrai dire, les dernières corrections ont été particulièrement uniques, en supposant que le degré d’unicité puisse être mesuré. Tout le monde s’entend pour dire que la période de faiblesse du marché durant la pandémie était très différente – il faut remonter loin dans le temps pour trouver une crise sanitaire mondiale ayant entraîné une baisse et une remontée aussi rapides des marchés. La correction de 2022 provoquée par l’inflation n’était certainement pas ordinaire, et celle d’aujourd’hui est entièrement attribuable à la politique.

La plupart d’entre nous ont probablement déjà vu des statistiques sur la baisse moyenne des marchés et le temps avant de toucher le creux, puis de remonter. Sauf que comme la « moyenne » cache d’importantes variations dans les données, est-ce qu’elle nous éclaire vraiment? Le graphique suivant présente chacune des corrections de l’indice S&P 500 depuis 1975, incluant la baisse de l’indice et le nombre de jours avant d’atteindre le creux. Pour simplifier, nous supposerons que le creux de la correction actuelle a été atteint le 8 avril, ce qui pourrait s’avérer ou non à mesure que l’année avance. Il est clair que les différences sont très importantes, ce qui rend une simple « moyenne » peu utile.

La variation dans la durée et l’ampleur des corrections n’est pas ce qui complique le plus les choses pour les investisseurs. C’est plutôt la variation dans le rendement des sources de diversification ou des placements défensifs du portefeuille, en particulier compte tenu du caractère très unique des dernières corrections. Par exemple, durant la correction provoquée par la pandémie, les taux obligataires ont chuté, ce qui a offert une bonne source de stabilité alors que le dollar américain s’appréciait. Cependant, comme les actions internationales ont reculé autant que l’indice S&P 500 et que l’or a aussi perdu de la valeur, ces actifs n’ont pas offert un réel avantage sur le plan de la diversification. En 2022, la correction provoquée par l’augmentation des risques d’inflation était très différente. Les obligations ne se sont certainement pas démarquées, pas plus que l’or et les placements internationaux. Le dollar américain représentait la meilleure source de diversification pour un portefeuille. Aujourd’hui, en 2025, les actions internationales s’en tirent beaucoup mieux, les obligations ont un peu stagné, le dollar américain n’a pas aidé, mais l’or brille de tous ses feux.

Voici le problème. On aurait compris que les investisseurs délaissent les actions internationales après la pandémie et en 2022, estimant que la diversification n’était plus utile. En 2025, les actions internationales ont mieux résisté et ont fortement rebondi tout près de leurs sommets records. Les flux d’actifs vers les actions internationales sont d’ailleurs très élevés en ce moment. Autre exemple, après la déception causée par l’or au cours des deux corrections précédentes, voilà qu’on se l’arrache, et les flux d’actifs vers les FNB aurifères ont monté en flèche. De plus, jusqu’ici la performance des obligations semble inférieure à ce qu’on observe habituellement (elles ont fait l’objet d’importantes sorties de fonds au cours des dernières semaines). Réagir après coup est rarement une stratégie gagnante pour la construction d’un portefeuille.

Diversifiez vos placements défensifs

On n’insistera jamais assez sur les dangers du biais de récence, qui est même plus élevé que d’habitude en raison du caractère unique des récentes périodes de faiblesse du marché. La triste réalité, c’est que les diverses stratégies défensives fonctionnent plus ou moins bien selon le type de correction. C’est vrai pour les obligations, les titres de créance, les produits de base, les actions internationales, les placements factoriels et les placements alternatifs. À notre avis, la correction actuelle n’est pas terminée et le ralentissement de la croissance économique pourrait être la prochaine étape. Les stratégies qui ont fonctionné jusqu’à maintenant pourraient donc changer au profit des obligations et du dollar américain et peut-être au détriment de l’or.

On peut selon nous tirer quelques grandes conclusions. Même si une source de diversification défensive a offert un avantage limité au cours des plus récentes périodes de faiblesse, cela ne veut pas dire qu’elle ne fonctionne plus – elle est peut-être simplement moins appropriée pour ce type de correction. À l’inverse, un outil de diversification qui a bien fonctionné ne devrait pas déclencher une course au rendement, car la prochaine étape ou la prochaine correction pourrait être très différente. En raison du caractère unique des corrections, la diversification de la composante défensive entre différents outils de diversification est devenue essentielle.