L’État du marché

12 mai 2025

Nouvelle tendance ou engouement passager?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

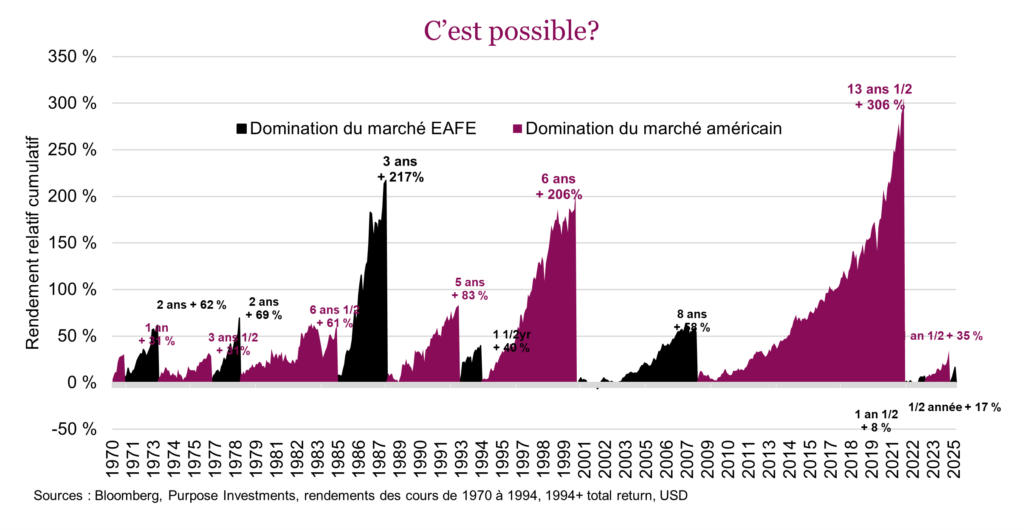

À quelques reprises au cours des 15 dernières années, les investisseurs se sont emballés pour les actions internationales après de brefs épisodes de rendements supérieurs à ceux de l’indice S&P 500. Chaque fois, l’engouement s’est rapidement dissipé lorsque l’incomparable S&P 500 a remonté au premier rang des tableaux de rendement. Cela n’a pas toujours été le cas cependant, et il y a eu de longues périodes où l’indice EAFE ou les actions internationales ont surpassé le marché américain. L’indice EAFE étant maintenant en hausse de 13 % jusqu’ici en 2025 et le S&P 500 en baisse d’environ 2 %, on s’intéresse de nouveau aux actions internationales. Est-ce que ce sera un autre faux signal ou ce phénomène cyclique fera-t-il enfin place à une nouvelle tendance?

Comparer le marché boursier américain à l’indice EAFE n’est pas si différent que de comparer des pommes et des oranges, mais certainement différentes sortes de pommes. Le marché américain est plus exposé à la technologie et renferme de nombreuses sociétés multinationales. Le Japon comprend aussi une forte concentration de sociétés technologiques, mais certainement plus de sociétés de consommation discrétionnaire et moins de sociétés financières. L’Europe compte davantage de sociétés financières et moins d’entreprises de technologie. Cela aide à procurer de la diversification en variant les combinaisons et les expositions.

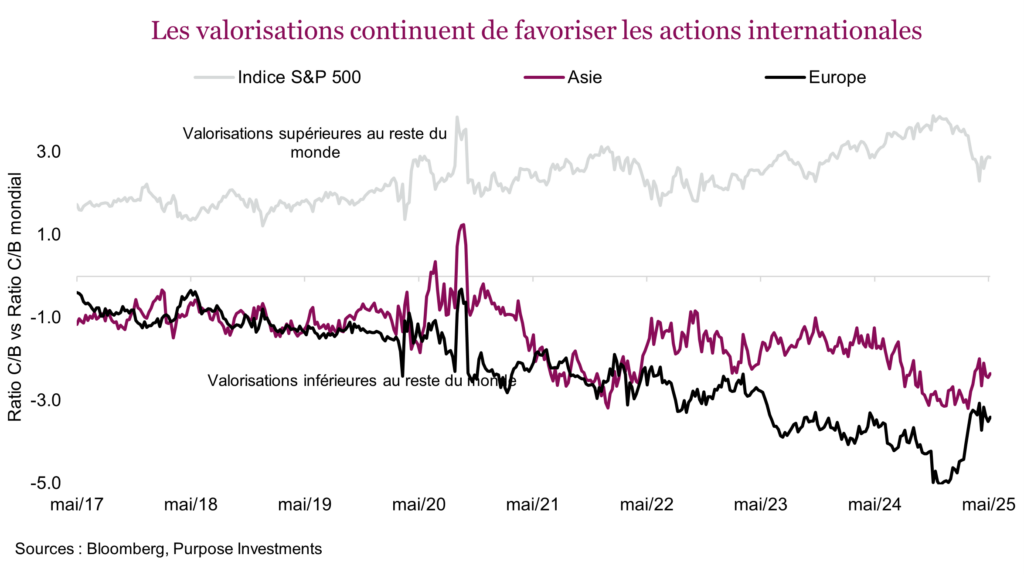

Une longue période de domination des actions internationales sur les actions américaines pourrait-elle s’amorcer? Les conditions sont réunies, mais elles le sont depuis de nombreuses années. Les valorisations favorisent les actions internationales, mais c’est habituellement le cas, compte tenu des différences sectorielles et des valorisations de ces secteurs. Cela dit, l’écart de valorisation était extrême à la fin de 2024, alors que c’est un peu moins le cas aujourd’hui. Ce n’est pas à cause de la croissance des bénéfices, puisque les prévisions pour 2025 ont été abaissées davantage à l’extérieur des États-Unis. Et à ce stade-ci, nous avons du mal à croire que les investisseurs se fient à ce point aux prévisions pour 2026.

Les points de départ et les variations relatives importent probablement plus que les fondamentaux discutés précédemment. Les États-Unis ont dominé les années 2010 en grande partie grâce aux titres technologiques à mégacapitalisation. Ces titres ont reçu un coup de pouce après la pandémie, alors que les politiques monétaire et budgétaire américaines étaient beaucoup plus expansionnistes. Cela a aidé l’économie américaine à progresser plus rapidement que la plupart des autres économies, qui ont été plus mesurées dans leur stimulation et leurs dépenses.

Cela pourrait changer. Les États-Unis commencent leurs efforts de réduction du déficit – comme en témoigne le département de l’efficacité gouvernementale (DOGE). Pendant ce temps, de plus en plus de pays dans le monde commencent à augmenter leurs dépenses et leurs plans de dépenses. De plus, les attentes du marché à l’égard de l’économie américaine et du marché sont passablement élevées, alors qu’elles le sont beaucoup moins pour un grand nombre d’économies et de marchés internationaux. Les attentes sont assez faibles dans bien des pays.

La plupart s’entendent pour dire que le consommateur européen est en très bonne posture. Le Japon quant à lui fait enfin des progrès dans ses réformes visant à encourager les sociétés à adopter des comportements plus favorables aux investisseurs, alors qu’on note un certain pessimisme à l’égard de la politique américaine.

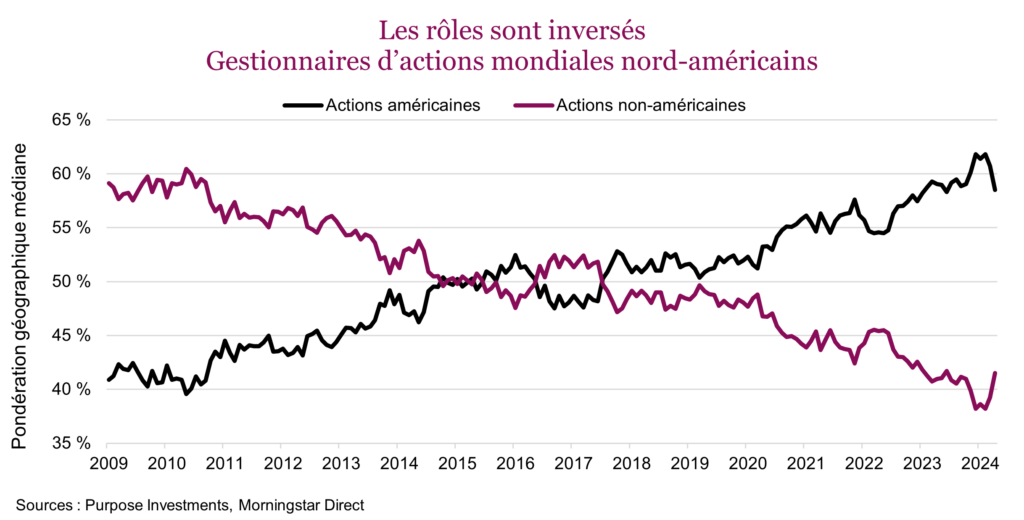

Si le cycle a maintenant évolué en faveur des actions internationales, le problème pour de nombreux portefeuilles, c’est que la plupart surpondèrent les actions américaines et sous-pondèrent les actions internationales. Ce n’est pas seulement vrai pour les portefeuilles des clients. La tendance actuelle des portefeuilles multiactifs est de faire appel à des gestionnaires d’actions mondiales pour l’exposition internationale, mais ces jours-ci, « mondial » est souvent synonyme de « principalement américain ». Il faut remonter dix ans en arrière pour trouver un moment où les actions non américaines comptaient pour la plus grande part des produits d’actions mondiales. Depuis, la transition vers les actions américaines a été constante et significative. Aujourd’hui, le portefeuille médian du gestionnaire d’actions mondiales nord-américain compte environ 60 % d’actions américaines.

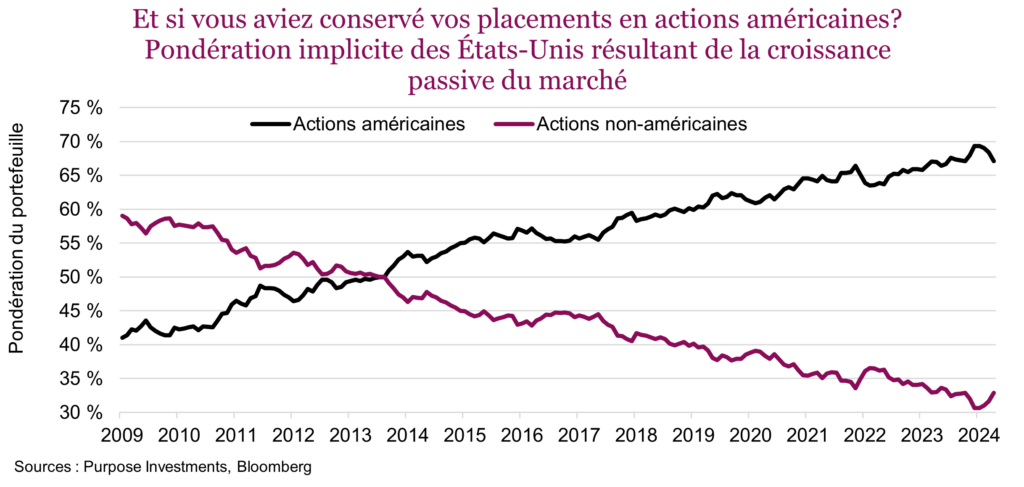

On pourrait soutenir qu’en raison de la forte domination des actions américaines sur les actions internationales au cours des 15 dernières années, la pondération des États-Unis aurait augmenté de toute façon, même si on l’avait réduite en cours de route. Le graphique ci-dessous a appliqué la croissance du marché à la pondération régionale initiale; or on constate que cela ressemble pas mal aux changements de pondération des gestionnaires d’actions mondiales mentionnés plus haut. En fait, ces graphiques finissent tous par ressembler aux graphiques de la capitalisation boursière mondiale sur une longue période.

Il faut maintenant se demander si ce positionnement du portefeuille est approprié pour ce qui se profile à l’horizon. Ce n’est pas parce que les capitalisations boursières mondiales favorisent davantage les actions américaines en ce moment qu’il faut s’y fier. En fait, accorder trop d’importance aux capitalisations boursières mondiales revient à se fier au passé.

Plus de 1 100 milliards $ sont actuellement investis dans des fonds communs de placement d’actions mondiales en Amérique du Nord. C’est beaucoup de capital, en bonne partie géré activement, investi dans une région qui a déjà enregistré une progression historique. Et même si les portefeuilles faisant une large place aux actions américaines ont été récompensés au cours de la dernière décennie, la situation pourrait être différente au cours de la prochaine. Les valorisations sont élevées, le marché est dominé par un petit nombre de titres, et il y a très longtemps que nous n’avions pas observé une telle discordance entre les conditions monétaires et économiques mondiales.

Conclusion

Nous préférons actuellement les marchés internationaux aux actions américaines. Un peu à cause des valorisations, mais surtout dans une perspective risque-rendement. Le marché boursier américain est génial et il pourrait dominer dans les années à venir. Cela dit, après sa progression relative (plus le fait que les investisseurs l’ont peut-être exagérément surpondéré), il faudra qu’il soit encore plus exceptionnel pour continuer de dominer. Le Japon et l’Europe sont un peu comme des maisons ayant besoin de réparations. Même de légères améliorations peuvent faire une grande différence après une aussi longue période de rendements inférieurs. Et alors que les améliorations s’amorcent dans ces pays, certains diront que les États-Unis font le contraire.