L’État du marché

20 mai 2025

Hésitation

Abonnez-vous ici pour recevoir l’État du marché par courriel.

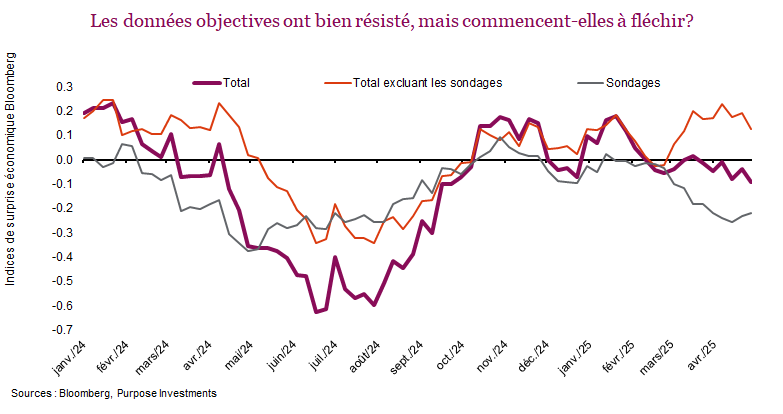

La correction d’avril a été causée par la politique, ou plutôt les changements de politique. Nous avons dû remonter assez loin en arrière pour trouver d’autres corrections attribuables à la politique, surtout parce qu’au cours des 30 dernières années environ, elle a été largement favorable aux marchés. Si le marché était trop malmené, la politique monétaire venait à la rescousse. Et si des politiques étaient mises en œuvre en dehors des périodes de tension sur le marché, elles lui étaient favorables ou du moins elles ne lui étaient pas défavorables.

Les précédentes corrections attribuables à la politique se sont souvent réglées rapidement, surtout parce que le marché s’ajuste aux nouvelles règles, quelles qu’elles soient, puis revient à la normale. Une autre caractéristique intéressante des précédentes corrections liées à la politique est que les données économiques sont demeurées résilientes plus longtemps. Dans une correction normale causée par l’économie, les données sur la confiance se détériorent, puis les données économiques rapides diminuent, ce qui finit par se répercuter sur les données économiques objectives plus lentes. Dans le cas de perturbations politiques, le processus est plus long, comme on le voit en ce moment.

Il est fort probable que les données économiques et les bénéfices depuis le début de l’année ont été soutenus par l’incertitude liée aux tarifs douaniers. Les volumes d’expédition ont bondi face à la menace tarifaire, les importateurs s’efforçant de faire entrer des biens aux États-Unis avant la date d’entrée en vigueur des tarifs, qui changeait constamment. Cela a probablement aussi stimulé la production industrielle, et peut-être également les dépenses de consommation.

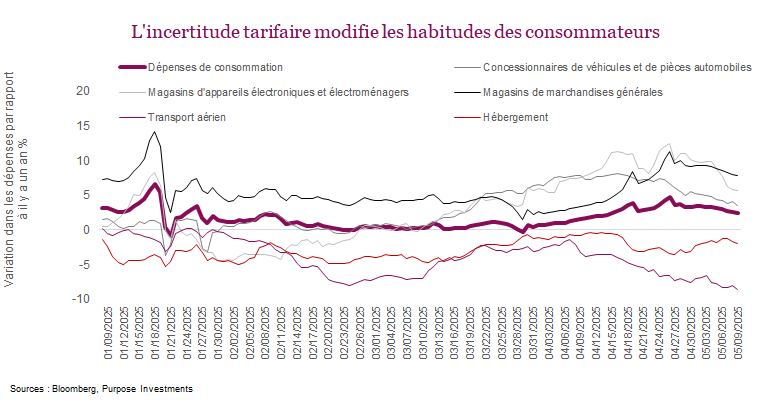

Si l’on se fie aux opérations quotidiennes des cartes de crédit et de débit, qui ont augmenté d’environ 2,4 % sur 12 mois, le consommateur américain semble tenir le coup dans l’ensemble (ligne mauve épaisse). Cependant, au cours du dernier mois, les achats d’appareils électroniques, d’automobiles et d’articles d’usage courant ont dominé, soit les catégories où les prix pourraient augmenter en raison des tarifs douaniers. Par ailleurs, les dépenses pour les loisirs ont été très faibles, y compris pour le transport aérien et l’hébergement.

Les craintes à l’égard des droits de douane auraient-elles poussé le consommateur à devancer ses achats? Si c’est le cas, on pourrait observer un ralentissement dans les prochains mois, qui pourrait commencer à s’installer, notamment pour les porte-conteneurs et la production industrielle.

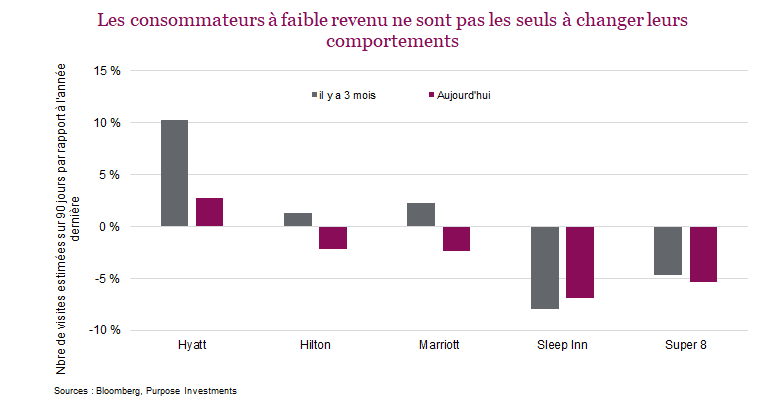

Le secteur de l’hébergement est un cas intéressant. Au cours de la dernière année, le consommateur à revenu élevé se portait bien et continuait de dépenser, tandis que l’inflation pesait sur le consommateur à faible revenu. L’analyse de plusieurs chaînes d’hôtels nationales montre que les consommateurs à revenu élevé semblent aussi commencer à pâtir. Le graphique ci-dessous illustre la variation des séjours estimés pour différentes chaînes hôtelières sur 12 mois, et compare le rythme d’il y a trois mois à celui d’aujourd’hui. Les hôtels bon marché souffrent depuis un bon moment. Toutefois, mêmes les hôtels haut de gamme (Hyatt, Hilton, Marriott) enregistrent maintenant une baisse de fréquentation.

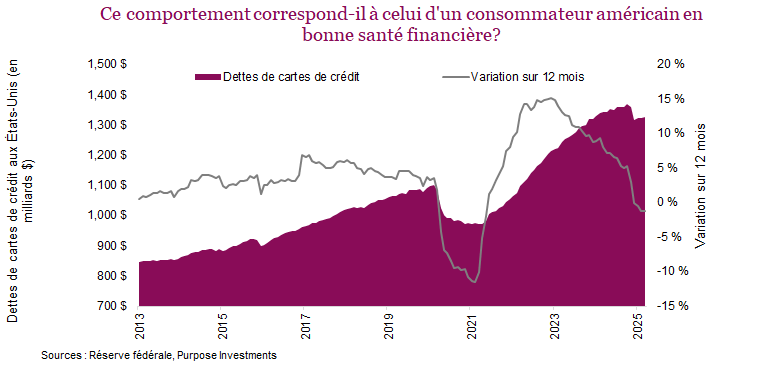

Les données des cartes de crédit montrent également que le consommateur américain commence peut-être à réduire ses dépenses. Il s’agit d’une tendance intéressante parce que beaucoup de gens ont délaissé l’argent liquide en raison de la pandémie, ce qui a fait augmenter considérablement la dette totale des cartes de crédit. Cette tendance s’explique toutefois davantage par un changement dans le choix des modes de paiement. Le problème, c’est que les dépenses par carte ont commencé à diminuer récemment. Juste un peu pour l’instant, mais cela pourrait être un signe que le consommateur a moins d’argent.

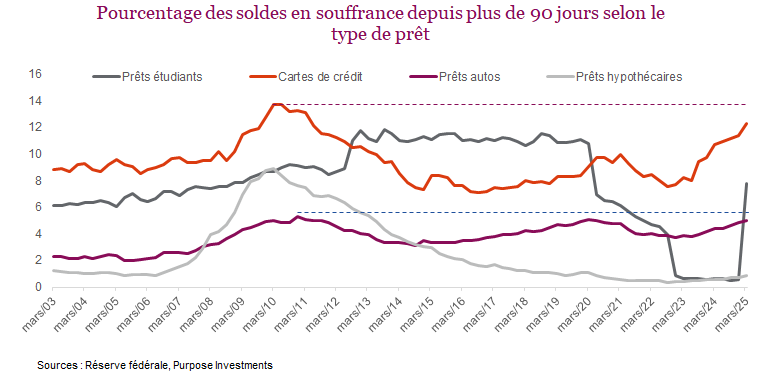

Les défaillances, c’est-à-dire le pourcentage des soldes en souffrance depuis plus de 90 jours par catégorie, sont plus préoccupantes. Nous avons choisi de ne pas tenir compte des prêts étudiants, qui ont évolué de façon inhabituelle à la suite des changements dans la loi aux États-Unis. Les défaillances hypothécaires sont pour leur part très faibles, cependant, les défauts de paiement sur les cartes de crédit se rapprochent des sommets observés après la grande crise financière, malgré un marché de l’emploi en santé et l’absence de récession. Le taux de défaillance augmente aussi pour les prêts automobiles. L’inflation et les taux élevés pèsent assurément sur le consommateur, et c’est de plus en plus évident.

Conclusion

Le consommateur américain a toujours trouvé des moyens de continuer de dépenser. On dit souvent que s’il gagne 1 $, il dépense 1,20 $. Il semble toutefois faiblir ou ralentir, alors que les salaires augmentent et que les marchés de l’emploi se portent bien. L’incertitude politique et les efforts du DOGE n’ont pas aidé. Cela laisse également entrevoir des inquiétudes potentielles à l’égard de la croissance économique au cours des prochains mois ou trimestres. À tout le moins, cela justifie une approche très sélective dans le secteur de la consommation discrétionnaire.