L’État du marché

14 juillet 2025

Les titres à dividendes ont de nouveau la cote, mais il faut faire les bons choix

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Comment résister aux placements axés sur les dividendes? Au cours des 30 dernières années, le facteur « dividende » a généré un rendement supérieur à celui de l’indice général (indice DJ Canada Select Dividend vs TSX) pour une volatilité moins élevée, c’est-à-dire un ratio d’encaissement des hausses moins important, mais un ratio d’encaissement des baisses beaucoup moins élevé. À cela il faut ajouter des flux monétaires continus sous forme de dividendes, qui profitent d’un traitement fiscal plus avantageux (moins d’impôt à payer) que de nombreuses autres sources de revenus. De plus, les dividendes, qui sont versés à même les bénéfices nominaux, ont surpassé l’inflation sur de TRÈS longues périodes, de sorte que les placements axés sur les dividendes peuvent contribuer à réduire le risque de baisse du pouvoir d’achat des plans financiers causé par l’inflation.

J’avoue qu’on a moins apprécié la sous-performance marquée des titres à dividendes par rapport au marché en général en 2022 et 2023. En 2024, leur performance a été un peu inférieure au marché et en 2025, à peu près égale. Ce qui explique cette contre-performance, même durant le marché baissier de 2022, c’est en bonne partie l’augmentation des taux. Les taux plus élevés des dernières années contrastent avant la tendance baissière des 30 dernières années. La hausse des taux a créé un marché où il est possible de trouver du rendement à peu près partout : liquidités, CPG, obligations d’État et de sociétés, stratégies d’amélioration du rendement, etc. Il y a simplement plus de possibilités, si bien que les titres à dividendes n’ont pas attiré des flux d’actifs continus comme au cours des décennies précédentes.

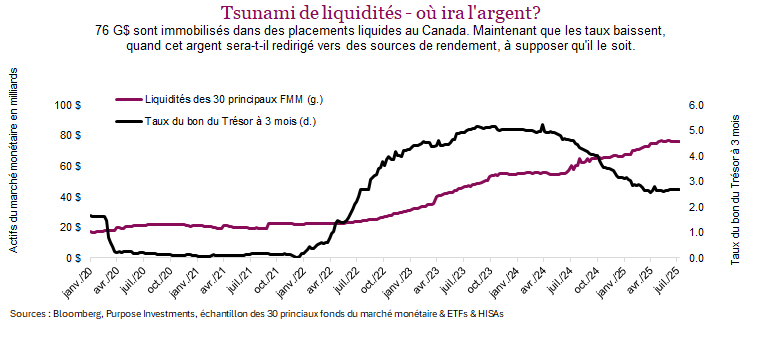

Il y a cependant de bonnes nouvelles. Les taux obligataires ont été contenus dans une fourchette, une tendance qui devrait persister en raison de la plus grande élasticité de la demande de rendement. De plus, les taux à court terme diminuent, ce qui devrait commencer à ramener les grandes quantités d’argent investies dans des placements liquides vers d’autres sources de rendement, comme le facteur « dividende ».

Le graphique ci-contre suit l’évolution des actifs investis dans les 30 principaux fonds ou FNB du marché monétaire au Canada. Il ne s’agit donc pas d’un portrait complet, puisqu’il exclut de nombreuses autres quasi-espèces. Toutefois, il peut donner une idée de la tendance, et comme les taux des bons du Trésor à court terme sont descendus à moins de 3 %, il semble que l’argent a cessé de converger vers les liquidités (aplatissement de la ligne mauve de la courbe depuis quelques mois). On peut logiquement s’attendre à ce que l’argent soit réinvesti dans des actions qui versent des dividendes, compte tenu du profil de risque très différent des actions. Cependant, même si les placements liquides cessent d’attirer du nouveau capital provenant de l’épargne des particuliers, cet argent pourrait commencer à être dirigé vers les stratégies de dividendes.

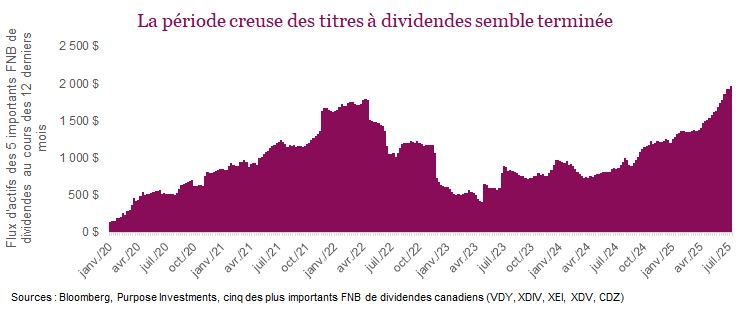

Cette tendance semble avoir commencé et s’être accélérée en 2025; l’argent converge vers le facteur « dividende ». En examinant les cinq principaux FNB offerts au Canada, on constate que les flux des 12 derniers mois ont fondu en 2023, au moment où les taux étaient en hausse et que les placements liquides avaient la faveur. Par contre, les flux d’actif se sont un peu améliorés en 2024 et se sont nettement accélérés en 2025. Les dividendes ont de nouveau la cote!!

Le problème, c’est que le segment des titres à dividendes est devenu plus fragile. La désagréable vérité pour quiconque gère des stratégies axées sur les dividendes ou qui y investit, c’est que les années de baisse des taux et d’afflux d’actifs stables et constants ont marqué l’âge d’or de ce secteur. Durant cette période, les sociétés qui versent des dividendes bénéficiaient d’un soutien dans les moments difficiles, grâce à du capital relativement bon marché et facilement accessible. En conséquence, tout le monde en profitait. La façon dont votre portefeuille était construit ou géré n’avait pas d’importance, pour peu que vous soyez exposé au facteur « dividende ».

Maintenant, d’autres facteurs semblent dicter de plus en plus la performance. En raison de l’augmentation des coûts du capital, le levier de la dette ou le levier financier est devenu un facteur plus important. Même chose pour le levier opérationnel, l’exposition géographique, la cyclicité économique des entreprises et, bien sûr, la sensibilité aux taux d’intérêt. Ces facteurs ont toujours compté, mais leur incidence sur le rendement semble augmenter.

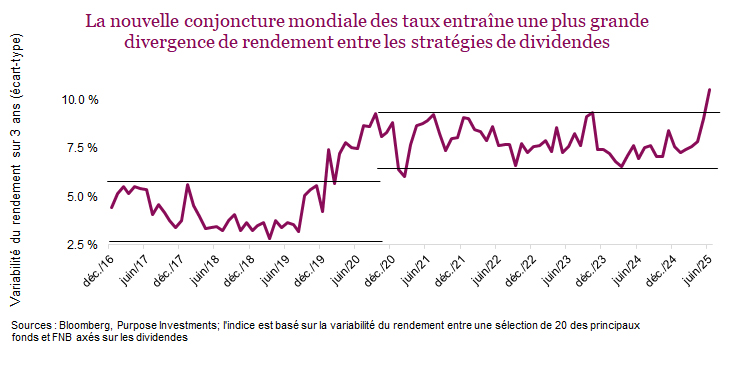

La performance divergente des stratégies axées sur les dividendes en témoigne. Dans les années 2010, l’écart de rendement entre les fonds du premier et du dernier quartile n’était pas aussi important. Encore une fois, peu importait la façon d’obtenir une exposition aux dividendes, il suffisait d’investir un peu dans ce secteur. Toutefois, dans les années 2020, l’écart de rendement entre les stratégies axées sur les dividendes s’est creusé. À notre avis, c’est parce que d’autres facteurs ont plus d’impact sur le rendement, ce qui permet de mettre en lumière les différences entre les stratégies.

Le graphique ci-dessous illustre l’écart-type du rendement mobile sur trois ans de 20 des plus importants FNB et fonds de dividendes offerts au Canada. Il convient de mentionner la volatilité du marché durant la pandémie en 2020, où nous étions un peu moins convaincus de cette tendance tant que le résultat pour cette année-là restait à l’intérieur du rendement mobile sur trois ans. Toutefois, l’écart sur trois ans s’est creusé parmi les stratégies à dividendes et il continue d’augmenter. C’est maintenant la façon d’obtenir une exposition aux dividendes qui importe davantage.

Le défi est le suivant : si vous reconnaissez que d’autres facteurs prennent de l’importance à l’intérieur des stratégies axées sur les dividendes, quels facteurs seront favorisés ou défavorisés dans l’avenir? Faut-il miser sur un bêta plus élevé ou plus faible, le rendement en dividendes, les valorisations, les sociétés qui versent des dividendes élevés, celles dont les dividendes sont les plus solides ou la sensibilité aux taux d’intérêt? La liste est longue et comprend surtout des facteurs liés à la volatilité. Par exemple, le bêta n’était pas un facteur favorable en mars et en avril lorsque les marchés se repliaient, mais très favorable ces derniers mois alors que les marchés progressaient. Une stratégie qui privilégie simplement les sociétés qui versent des dividendes élevés, et qui sont habituellement plus sensibles aux taux d’intérêt, se démarqueront si les taux obligataires baissent un peu. Par contre, elle pâtira si les taux montent. Il ne s’agit pas seulement de choisir le facteur qui vous intéresse le plus, mais de le faire au bon moment.

Voici à notre avis les éléments que les investisseurs devraient prendre en considération pour sélectionner de nouvelles stratégies ou évaluer des stratégies axées sur les dividendes existantes dans cet environnement plus complexe pour les gestionnaires de stratégies de dividendes :

Diversification – Même si cela peut paraître un peu simpliste, de nombreuses stratégies de dividendes ne sont pas bien diversifiées. La recherche de rendement au prix d’un manque de diversification peut augmenter indûment la pondération d’un même secteur et en exclure d’autres. Dans certaines stratégies, le secteur de la finance occupe pas moins de la moitié du portefeuille, alors que les secteurs de la santé ou de la consommation sont complètement absents. Une meilleure diversification est recommandée dans un environnement où différents facteurs jouent à différents moments.

Rendement équilibré cyclique/sensibilité aux taux d’intérêt – Durant la période prolongée de baisse des taux obligataires, il suffisait d’investir dans des titres à dividendes plus sensibles aux taux d’intérêt. Mais maintenant que les taux sont plus élevés et que l’inflation et les taux sont plus volatils, une approche plus équilibrée s’impose. Les sociétés sensibles à l’économie qui versent des dividendes peuvent aider à compenser l’impact de la sensibilité aux taux d’intérêt dans les conditions actuelles de taux plus élevés.

Levier financier – Beaucoup de sociétés qui versent des dividendes élevés exercent leurs activités dans des secteurs plus stables, ce qui favorise une structure de capital plus optimale pour augmenter le levier de la dette ou le levier financier. Toutefois, en raison du coût plus élevé de la dette dans les conditions de taux actuelles, le risque associé au levier financier est plus élevé. Lorsque le coût du capital est élevé, le levier financier est un facteur négatif.

Souplesse – Comme en plus de la variation des taux obligataires, d’autres facteurs influencent de plus en plus la performance et que ces facteurs deviennent plus volatils, les stratégies de dividendes qui peuvent s’adapter ont un avantage. La capacité de tirer avantage des valorisations extrêmes dans différents segments du marché et d’ajuster la répartition entre les titres à rendement cyclique et les titres sensibles aux taux d’intérêt dépend de la tendance de l’économie et des taux, ou d’autres facteurs. Une approche plus souple ou plus active plutôt qu’une répartition statique pourrait être plus appropriée. Une part active ou une rotation plus élevée, ou encore un rééquilibrage actif des placements traduisent une plus grande souplesse. Évidemment, les rééquilibrages ne sont pas toujours positifs, mais c’est quand même mieux qu’une approche statique compte tenu du changement de conjoncture pour les sociétés à dividendes.

Conclusion

Le facteur « dividende » semble avoir survécu à l’ajustement des taux et il a de nouveau la cote à en juger par les flux d’actifs. Le problème, c’est que des conditions de taux plus élevés rendent le choix du gestionnaire ou de la stratégie de dividendes plus important compte tenu de la plus grande variabilité des rendements. Investir dans le segment des titres à dividendes n’est certainement plus aussi simple que par le passé.