L’État du marché

27 janvier 2025

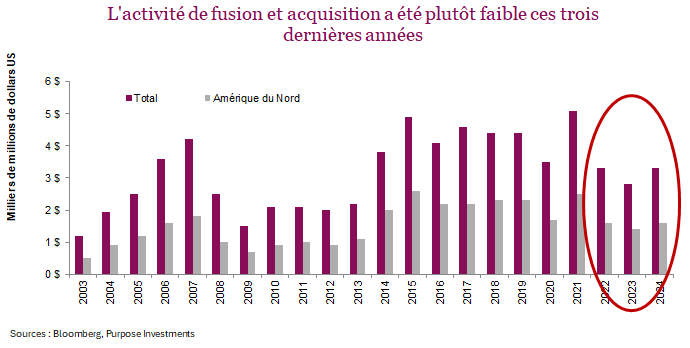

Augmentation de l’activité de fusion et acquisition

Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’activité de FA a été faible ces dernières années en raison d’un certain nombre de facteurs, comme les taux élevés et la faible confiance. On observe cependant des signes d’amélioration, alors que les facteurs défavorables se dissipent et sont remplacés par des facteurs favorables.

L’activité de fusion et d’acquisition (FA) est un signe de marché en santé. Les gestionnaires d’entreprise et les conseils d’administration ont confiance dans la conjoncture et l’économie et souhaitent faire croître leur entreprise à un rythme plus rapide que ce qui peut être accompli uniquement par les efforts de croissance interne. Ils se mettent donc à la recherche d’entreprises à acquérir. Outre la confiance dans l’économie, le coût – taux disponibles et accessibilité du capital – compte également. La multiplication des sociétés de capital-investissement est un autre facteur qui a contribué à l’activité de FA au cours des 10 dernières années, ces sociétés qui achètent, privatisent et restructurent des entreprises et souvent les refinancent au moyen d’un PAPE.

Ces dernières années, l’activité de FA a été au ralenti en dollars absolus, et encore plus en proportion de la taille ou de la valeur du marché global. De 2014 à 2021, l’activité de FA globale a varié entre 4 000 G$ et 5 000 G$ en moyenne, en dollars américains. Au cours des trois dernières années, le rythme a quelque peu diminué pour s’établir à 3 000 G$. Toutefois, comme il s’agit de valeurs nominales, lorsque ces montants sont convertis en dollars constants ou mesurés par rapport à la capitalisation boursière totale des marchés boursiers, la baisse est encore plus marquée.

Avant de plonger dans le vif du sujet et de partager nos réflexions sur l’activité de FA en 2025, faisons un bref retour en arrière pour mettre les choses en perspective. Sans surprise, après la crise financière de 2008, l’activité de FA s’est considérablement tarie. Les banques étaient occupées à renflouer leurs bilans et les conditions financières étaient extrêmement serrées. Les banquiers ne se pressaient pas pour offrir du financement intéressant en vue d’inciter les chefs de direction à mettre la main sur un concurrent. En même temps, la confiance des chefs de direction était faible et, pendant la crise financière, beaucoup d’entre eux luttaient pour assurer la survie de leur entreprise.

Vers 2015, la confiance des dirigeants est revenue à des niveaux plus habituels et, incidemment, l’activité de FA a repris au même moment. Les conditions financières se sont aussi améliorées grandement durant cette période d’expansion des opérations de FA. Les autres facteurs qui ont vraiment contribué à cette activité ont été les taux et le capital-investissement. Les taux obligataires, mesurés par le taux de l’obligation du Trésor à 10 ans, ont chuté autour de 2 % à la fin de 2011 et sont restés bas jusqu’au début de 2022. Ces taux bas combinés au regain de confiance des dirigeants quelques années plus tard ont fait exploser les transactions. Le capital-investissement a aussi stimulé l’activité durant cette période, cette catégorie d’actif attirant un plus gros volume de capital qui devait être mis à profit.

La chute de l’activité de FA entre 2022 et 2024 peut aussi s’expliquer par les mêmes facteurs. La confiance des chefs de direction a chuté, peut-être à cause de l’inflation. Les taux obligataires ont grimpé, ce qui a rendu le capital beaucoup plus cher et placé la barre plus haut pour conclure des transactions. Un coût du capital plus élevé exige en effet un TRI (taux de rendement interne) plus élevé pour réaliser une transaction ou faire une acquisition. Pour toutes ces raisons, même avec une économie plus vigoureuse, le nombre de transactions a chuté.

En 2025, cette période creuse pour les FA semble tirer à sa fin et, manifestement, les facteurs favorables l’emportent sur les facteurs défavorables. Voici le fruit de notre analyse :

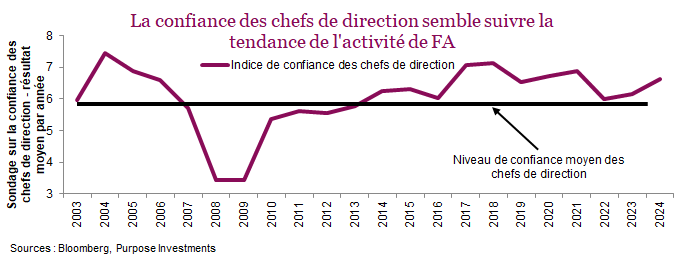

Confiance des chefs de direction – Au 31 décembre, le sondage sur la confiance des chefs de direction donnait un résultat supérieur à 7, soit bien au-dessus de la moyenne des 20 dernières années, ce qui est un facteur favorable.

Conditions financières – Dans ce cas-ci, c’est un peu plus mitigé. Bien que le coût de la dette reste élevé aux taux actuels, les taux à court terme ont commencé à baisser. De plus, les conditions financières sont plutôt favorables. Les écarts de taux des obligations de sociétés sont à des creux historiques ou s’en approchent, et la disponibilité du crédit reste bonne. Les pratiques de crédit des banques tendent également à devenir plus accommodantes.

Demande refoulée – Compte tenu de la faible activité de FA au cours des deux dernières années, il pourrait y avoir une importante demande refoulée, qu’on pense aux entreprises qui après avoir repoussé leurs projets d’acquisition décident d’aller de l’avant ou encore aux sociétés de capital-investissement qui ont davantage confiance pour injecter de l’argent.

Trump – Nous ne saurions conclure notre analyse sans dire un mot sur la nouvelle administration aux États-Unis. La menace tarifaire est un obstacle pour l’activité de FA, puisqu’elle ajoute un degré d’incertitude aux affaires de nombreuses entreprises, selon le territoire. Ceci est toutefois contrebalancé par une diminution de la réglementation, qui faisait en sorte que même les transactions peu risquées pouvaient être bloquées. Dans ce cas-ci, on peut parler globalement d’un obstacle limité.

Conclusion

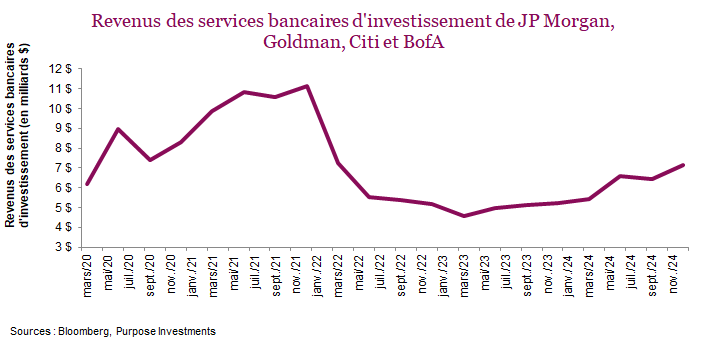

Comme il y a plus de facteurs favorables que de facteurs défavorables, on pourrait se diriger vers au moins une année d’accélération de l’activité de FA. On commence à le voir dans les banques installées sur les principales places financières aux États-Unis lorsqu’on analyse les revenus des services bancaires d’investissement. Sans parler d’une période d’effervescence pour les banques d’investissement, disons que la tendance va dans la bonne direction. Cette tendance pourrait changer, mais pour l’instant c’est positif pour les sociétés financières, notamment celles qui sont plus exposées aux marchés financiers.