Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

8 août 2023.

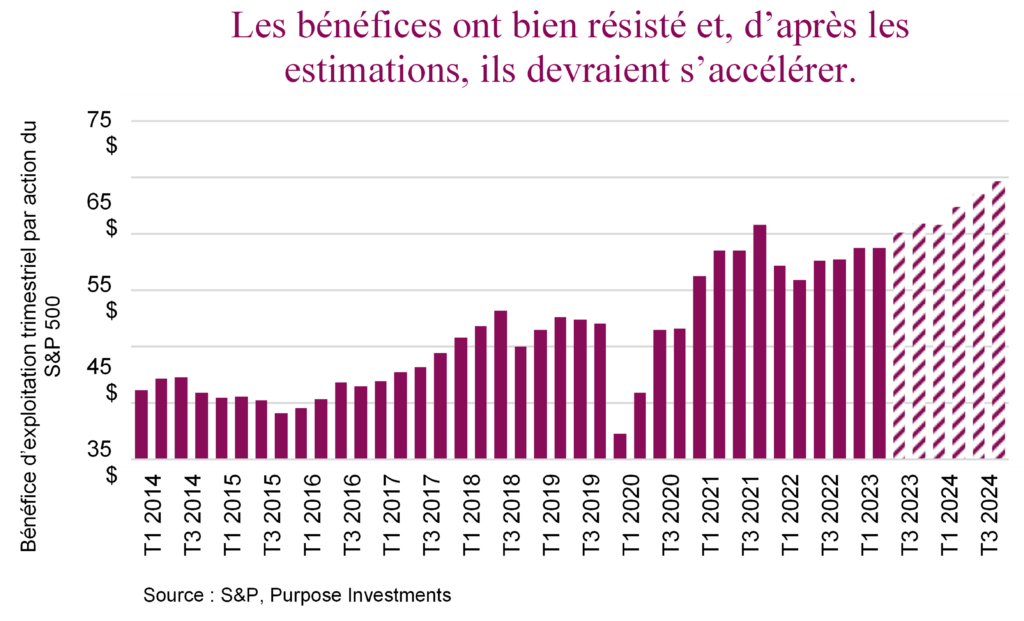

Une fois encore, la saison des bénéfices du T2 tire à sa fin pour les marchés boursiers américains et canadiens. Plus de 84 % des entreprises du S&P 500 se sont déjà prêtées à l’exercice et, comme il est de coutume, l’indice a connu des taux de surprise positifs d’environ 80 %. L’inflation étant restée un facteur positif pour les bénéfices des entreprises et l’économie continuant à rouler, la saison des bénéfices s’annonce satisfaisante. Les bénéfices du T2 pour l’indice S&P 500 sont d’environ 52 $, soit à peu près stables par rapport au dernier trimestre et un peu plus élevés qu’au T2 2022.

Sur une note optimiste, et selon les estimations actuelles, les bénéfices devraient commencer à s’accélérer au cours des prochains trimestres. La croissance économique positive et la faiblesse du dollar américain font que les analystes restent un peu plus optimistes. La grande question reste évidemment l’économie. Il est indéniable que le marché boursier et l’économie entretiennent des relations très distendues, évoluant parfois dans des directions opposées. Cependant, les bénéfices et l’économie ont une relation beaucoup plus étroite. Ces estimations dépendent donc en fin de compte de la direction de l’économie.

En conséquence, tout va bien, n’est-ce pas? Pas si vite. Il s’agit de prévisions d’analyse ascendante qui sont, disons-le, assez fortement influencées par les orientations de chaque entreprise. Les entreprises sont généralement plutôt optimistes quant à l’avenir. Même si le directeur financier s’inquiète d’un ralentissement de l’économie, l’intègre-t-il dans ses prévisions ou s’appuie-t-il davantage sur ce qui se passe aujourd’hui? Comme il n’est ni facile ni précis de prévoir l’économie, la plupart d’entre eux se basent sur le présent pour prédire l’avenir. Surtout si le présent est porteur de bonnes nouvelles.

Et c’est là que le compte n’y est pas. Selon les données ci-dessus, les bénéfices sont sur le point de commencer à croître à un taux de croissance d’environ 10 % par rapport aux niveaux de l’an dernier. Cependant, le consensus des économistes pour l’économie américaine place la croissance réelle à 1,6 % en 2023 et prévoit un ralentissement à 0,8 % en 2024. Cette tendance ne s’accélère pas : elle ralentit. Précisons qu’il s’agit d’une croissance réelle, c’est-à-dire corrigée de l’inflation. Et les bénéfices sont nominaux, donc l’inflation est en fait un facteur positif. Mais là non plus, le compte n’y est pas. L’inflation, qu’on ajouterait en plus de la croissance économique réelle, devrait être de 4,1 % en 2023 et ralentir à 2,5 % en 2024. En additionnant ces chiffres, et les économistes prévoient une croissance nominale du PIB de 5,7 % en 2023 (1,6 + 4,1) et de 3,3 % en 2024 (0,8 + 2,5). C’est une accélération, pas une décélération.

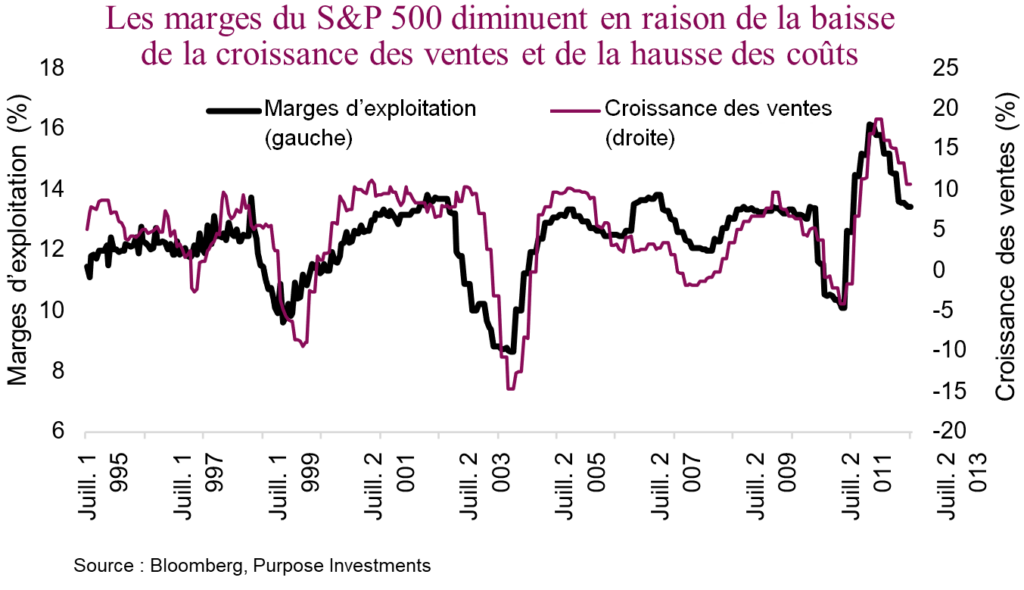

Mais il s’agit là d’un calcul assez approximatif. Les entreprises disposent d’un levier opérationnel et financier qui peut amplifier les variations de l’activité économique et les répercuter sur le résultat net. Les marchés sont mis à profit. Mais avec des coûts d’intérêt plus élevés et une hausse des salaires, ces multiplicateurs de levier diminuent probablement. Les marges des entreprises, qui n’ont cessé de diminuer, en témoignent.

Ajoutons une autre tournure au désaccord entre les économistes et les analystes. L’économie est largement stimulée par les dépenses des consommateurs, mais le marché boursier est plus orienté par les dépenses des entreprises. Par conséquent, les bénéfices des entreprises sont en fait plus sensibles à l’industrie manufacturière et à d’autres secteurs plus cycliques de l’économie, indépendamment de ce que fait le consommateur. Par conséquent, l’indice PMI dirige depuis longtemps la croissance des bénéfices des entreprises. En fait, les tendances de la croissance des bénéfices dans six mois correspondent assez bien aux sondages de l’indice PMI aujourd’hui (nous avons poussé l’indice PMI vers la droite de six mois dans ce graphique). La mauvaise nouvelle est que l’indice PMI continue de baisser, ce qui n’est pas bon pour la croissance des bénéfices.

Il existe d’autres facteurs qui influencent les bénéfices des sociétés du S&P 500, comme l’économie mondiale, les variations du dollar américain, etc. Cependant, nous sommes clairement confrontés à une situation où les analystes de consensus sont optimistes quant à l’avenir des bénéfices des entreprises, alors que les économistes ont une vision beaucoup plus modérée de l’avenir. Qui a raison? Seuls le temps et l’évolution de l’économie le diront. Mais félicitons les analystes d’avoir été plus corrects jusqu’à présent en 2023.

Réflexions finales

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Source : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Énoncés prospectifs

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre. Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.