Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

août 2023.

Stratégie des investisseurs

Sommaire

- Pas de marasme estival en juillet

- Le temps passe vite

- La baisse ne peut pas durer éternellement

- Cycle du marché

- Le mot de la fin

Le temps semble souvent ralentir pendant les baisses ou les corrections du marché parce que la volatilité crée un monde plus riche en nouvelles. À l’inverse, lorsque les marchés poursuivent leur ascension, le temps passe vite. Si vous vous demandez pourquoi l’été semble passer si vite cette année, c’est à cause du marché boursier. Le S&P 500 a progressé d’environ 20 % en cumul annuel et se trouve à moins de 5 % de son sommet historique établi en janvier 2022. Le TSX, qui a enregistré des rendements à un chiffre plus modestes cette année, soit environ 7 % de son sommet de 2022. Il n’y a vraiment pas de quoi se plaindre depuis le début de l’année. Même si, comme nous, vous avez une position un peu plus défensive, les rendements sont plutôt bons.

Pas de marasme estival en juillet

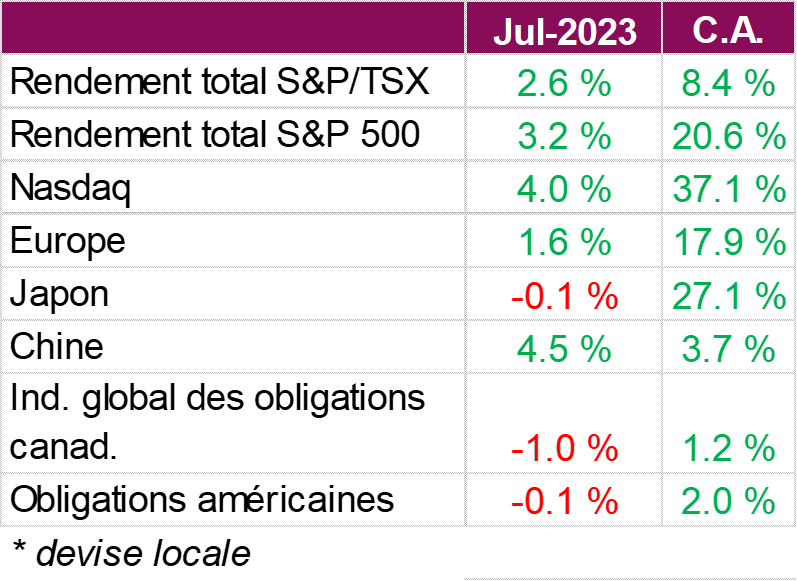

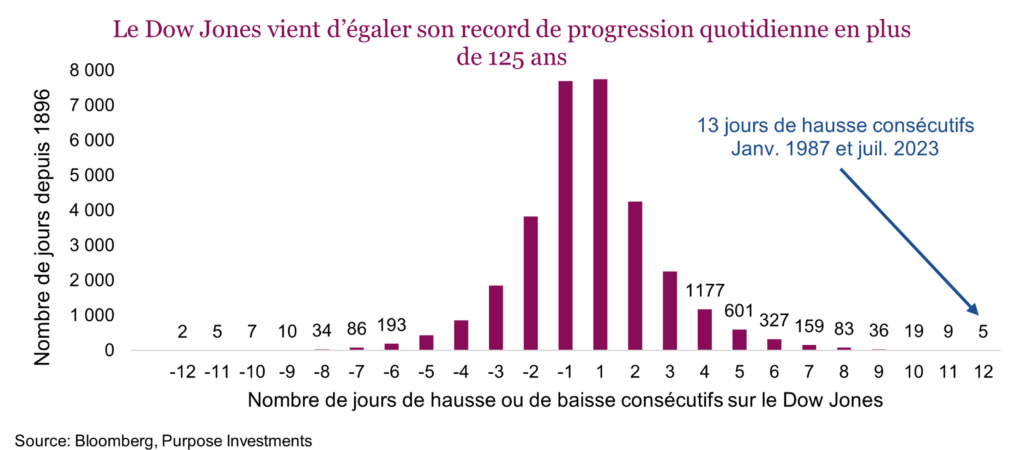

Les investisseurs ont trouvé du réconfort dans les données économiques et le début positif de la saison des gains, ce qui a permis aux actions de poursuivre leur remontée. Ce mois-ci, la tendance était aux records. Le S&P 500 a terminé le mois en hausse de 3,2 %, son cinquième mois positif d’affilée, pour la première fois depuis sa série de 7 mois, qui s’est achevée en août 2021. Le Nasdaq a progressé en juillet, enregistrant également son cinquième mois consécutif de hausse, tandis que le Dow Jones a terminé le mois en hausse de 3,4 % et a affiché 13 jours consécutifs de rendement positif, égalant ainsi une série record datant de 1987. Bien qu’il y ait un peu plus de raisons de s’inquiéter au Canada, les investisseurs ont fait fi de leurs préoccupations, ce qui a contribué à propulser le TSX à un rendement total de 2,6 % pour le mois de juillet.

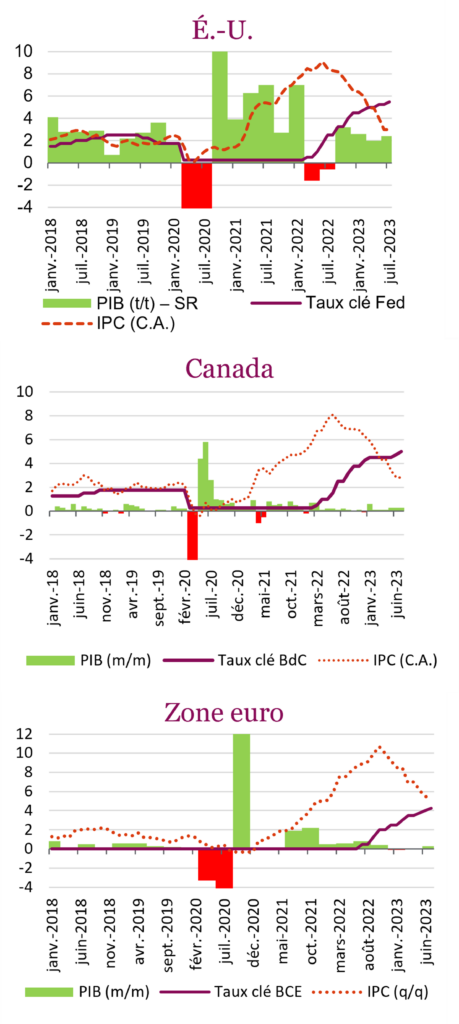

Il n’y a pas si longtemps, le président de la Fed, Jerome Powell, annonçait qu’un atterrissage économique en douceur était « toujours possible ». Les marchés n’ont pas souscrit à l’idée que la Fed, et d’autres banques centrales d’ailleurs, réussirait à cristalliser un tel scénario, mais les investisseurs ont semblé changer d’avis tout au long du mois de juillet. L’objectif consistait à atteindre une croissance économique sans inflation, et les données publiées ce mois-ci ont montré que c’était en effet possible, du moins aux États-Unis. La première estimation du PIB américain du deuxième trimestre, publiée ce mois-ci, montre que le PIB a augmenté de 2,4 % en cumul annuel, ce qui est bien supérieur aux estimations de 1,8 %, tandis que l’inflation a reculé en juin à son taux annuel le plus bas depuis plus de 2 ans. Ces chiffres indiquent que les États-Unis évoluent dans la bonne direction, mais par prudence, la Fed a procédé, comme prévu, à une hausse de 25 points de base de son taux directeur. Bien qu’une nouvelle hausse des taux reste possible, la probabilité d’une telle mesure a diminué ces derniers temps. Récemment, l’enquête du Conference Board sur la confiance des consommateurs a montré que celle-ci a atteint son plus haut niveau depuis deux ans, tandis que les prévisions d’inflation sont tombées à leur plus bas niveau depuis novembre 2020. Les autorités et les marchés se gardent bien de crier victoire sur l’inflation pour l’instant, mais d’après ce que nous avons observé le mois dernier, il y a peut-être de l’espoir en vue.

Au Canada, l’inflation a continué de s’atténuer, l’IPC de juin se situant dans la fourchette de contrôle de la BdC pour la première fois depuis mars 2021. L’indice des prix à la consommation a progressé de 2,8 % en juin, comparativement à l’année précédente, ce qui est légèrement inférieur aux attentes des économistes. Toutefois, les pressions sous-jacentes de l’inflation de base sont restées obstinément élevées, les taux trimestriels et médians de l’inflation de base s’élevant en moyenne à 3,8 %. La banque centrale s’attend maintenant à atteindre sa cible d’inflation de 2 % d’ici le milieu de 2025, et l’inflation devrait se maintenir à environ 3 % pour l’année prochaine. La banque centrale a souligné que l’inflation élevée dans les services et l’incertitude quant à l’inflation attendue sont des facteurs qui contribuent à la persistance des pressions sous-jacentes sur les prix. Malgré la tendance à la baisse des prix, des données économiques plus robustes que prévu ont conduit la BdC à relever son taux directeur de 25 points de base pour le porter à 5,0 % en juillet, et les autorités restent ouvertes à d’autres hausses. Certains signes indiquent que nous ne connaîtrons peut-être pas le même atterrissage en douceur qu’aux États-Unis, du fait que les premières estimations du PIB pour le mois de juin montrent une contraction de l’économie de -0,2 %, illustrant un ralentissement de l’économie.

La BCE a également procédé à une nouvelle hausse des taux d’intérêt lors de sa réunion de juillet, portant le taux créditeur de 3,5 % à 3,75 %. Au cours de la conférence de presse qui a suivi la réunion, Christine Lagarde, présidente de la BCE, a affirmé de nouveau que les décisions relatives à la politique budgétaire étaient fondées sur les données et n’a pas pris d’engagement quant à une hausse en septembre. Ainsi, toutes les options pourraient être envisagées lors de la prochaine réunion de la BCE. Alors que la BCE continue de relever ses taux, les pressions inflationnistes sous-jacentes persistent, les prix à la consommation ayant augmenté de 5,3 % en juillet par rapport à l’année précédente.

Les hausses de taux, conjuguées à la diminution des risques économiques, continuent de peser sur les investisseurs dans les titres à revenu fixe, les indices obligataires globaux américain et canadien ayant chuté respectivement de 0,1 % et de 1,0 % au cours du mois. Les rumeurs quant à un atterrissage en douceur, à la vigueur du marché de l’emploi, à la stabilité de l’inflation de base et à la possibilité d’un nouveau resserrement signifient qu’il n’y aura probablement pas d’accalmie pour le reste de l’été.

Le temps passe vite

Le temps semble souvent ralentir pendant les baisses ou les corrections du marché parce que la volatilité crée un monde plus riche en nouvelles. À l’inverse, lorsque les marchés poursuivent leur ascension, le temps passe vite. Si vous vous demandez pourquoi l’été semble passer si vite cette année, c’est à cause du marché boursier. Le S&P 500 a progressé d’environ 20 % en cumul annuel et se trouve à moins de 5 % de son sommet historique établi en janvier 2022. Le TSX, qui a enregistré des rendements à un chiffre plus modestes cette année, soit environ 7 % de son sommet de 2022. Il n’y a vraiment pas de quoi se plaindre depuis le début de l’année. Même si, comme nous, vous avez une position un peu plus défensive, les rendements sont plutôt bons.

Cette année, du fait de nombreux vents contraires, les marchés ont dû composer avec les turbulences des banques américaines, le plafond de la dette, les tensions géopolitiques persistantes, le ralentissement de la croissance des bénéfices et une multitude de signaux d’alerte à la récession. Mais il y a aussi des facteurs largement positifs. L’inflation n’a pas disparu, mais la tendance semble orientée dans la bonne direction. Oui, certaines portions de l’économie ralentissent, mais d’autres portions se sont avérées plutôt résilientes. En outre, le positionnement sur les marchés des options et des contrats à terme, le sentiment des investisseurs et les flux de fonds étaient très négatifs il y a quelques mois. La récente remontée des marchés semble avoir été en partie le résultat d’un débouclage de certains de ces paris baissiers.

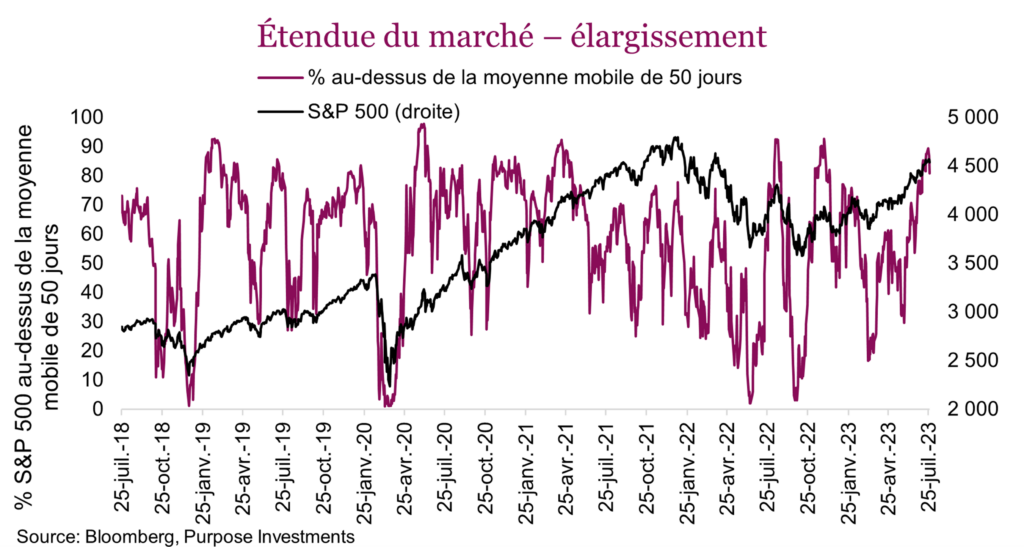

Au cours des deux derniers mois, l’élargissement de la progression du marché a constitué un élément positif majeur. Il y a quelques mois, alors que le S&P 500 affichait une hausse plus modeste de 15 %, cette progression était attribuée aux sociétés à grande capitalisation du secteur technologique. Bien que le leadership du marché soit toujours en position de force et que le risque de concentration demeure présent, les retardataires ont commencé à participer ces derniers temps.

Ce graphique, qui couvre les 5 dernières années, indique le pourcentage de composants du S&P 500 qui se négocient au-dessus de leur moyenne mobile respective à 50 jours. À la fin du mois de mai, ce pourcentage était inférieur à 30 %, le marché ayant progressé grâce à quelques sociétés seulement. Aujourd’hui, nous avons atteint les 90 % de largeur de marché. Cela a permis à l’indice à pondération égale de rattraper un peu son retard sur l’indice pondéré selon la capitalisation boursière, plus populaire.

Fait intéressant, lorsque cette mesure de l’ampleur du marché atteint la zone des 90 %, elle stagne souvent. Autrement dit, cette reprise s’enfonce de plus en plus dans le surachat. Toutefois, cela ne devrait pas être une surprise, étant donné que le Dow Jones a progressé pendant 13 jours consécutifs en juillet, ce qui, selon Brett Turvey, directeur général du Dow Jones, égale le précédent record établi en 1987 sur les plus de 125 ans d’histoire du Dow Jones.

S’il s’agit simplement d’un rebond du marché baissier sur la liquidation de l’année dernière, c’est un sacré rebond. Il est remarquable que les plus grands gagnants de cette année, du point de vue du marché, soient les plus grands perdants de l’année dernière. Dans l’ordre, les principales baisses de l’année dernière ont été enregistrées dans le secteur des crypto-monnaies, le NASDAQ, les actions internationales, le S&P 500, puis le TSX dans une moindre mesure. Cette année, ce sont les cryptomonnaies, le NASDAQ, les actions internationales, le S&P 500 et le TSX qui ont le moins progressé.

La baisse ne peut pas durer éternellement

Les investisseurs ont développé une relation d’amour-haine avec les actions privilégiées, laquelle penche davantage vers la haine ces derniers temps. Les rendements élevés ajustés après impôts sont attrayants, mais la volatilité de cet espace peut s’avérer préjudiciable. La volatilité à la baisse de la catégorie des actions privilégiées a été particulièrement marquée au cours de la dernière année. De janvier 2022 au début de juin 2023, l’indice TSX des actions privilégiées a chuté de plus de 20 % sur la base du rendement total, avant de se redresser de quelques points.

Malgré cela, une convergence de facteurs suggère que les actions privilégiées représentent aujourd’hui une occasion intéressante pour les investisseurs qui cherchent un revenu et une plus-value potentielle du capital. Nous examinons les facteurs techniques, fondamentaux et relatifs à la valeur, en mettant l’accent sur le potentiel d’augmentation du rendement et d’appréciation du capital. Bien qu’il subsiste des risques associés à cette catégorie d’actifs, les conditions actuelles sont autant d’arguments convaincants en faveur de son intégration dans les portefeuilles multi-actifs.

Facteurs fondamentaux

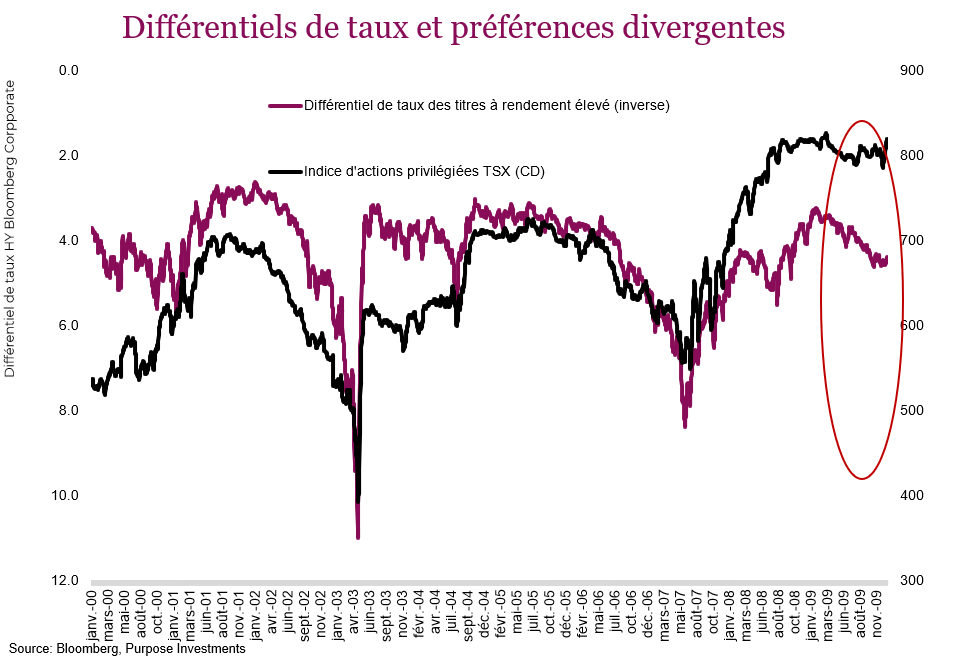

Malgré la faiblesse récente, plusieurs facteurs fondamentaux laissent entrevoir des perspectives positives pour les actions privilégiées. Deux facteurs principaux, les différentiels de taux et les taux d’intérêt, jouent un rôle crucial dans l’évaluation du rendement de cette catégorie d’actifs. Bien que les différentiels de taux et les actions privilégiées soient fortement corrélés, on observe malgré tout une divergence croissante. La hausse actuelle des différentiels de taux va à l’encontre du climat actuel, ce qui donne à penser que l’environnement est plus favorable aux actions privilégiées.

Normalement, des rendements plus élevés se traduisent par une augmentation du nombre d’opérations sur les actions privilégiées canadiennes, étant donné que l’indice est désormais principalement composé de titres privilégiés à taux réinitialisé dont les coupons flottent périodiquement, selon un calendrier de réinitialisation fixe. Les coupons réinitialisés seront réinitialisés à des niveaux nettement supérieurs aux niveaux actuels, compte tenu de la forte hausse des rendements des obligations à 5 ans. Actuellement, le rendement des obligations canadiennes à 5 ans est de 3,9 %, son niveau le plus élevé depuis 2007, alors que le coupon moyen des actions privilégiées sera ajusté à la hausse de manière significative à l’avenir, étant donné que les écarts de réinitialisation se chiffrent en moyenne à 2,84 %. Cela équivaut à un rendement moyen de 6,7 % pour les réinitialisations de taux au cours des prochaines années. Il s’agit là d’un rendement attrayant en soi, mais si l’on considère que le revenu est versé sous forme de dividendes, le rendement ajusté selon les intérêts de 8,8 % est tout à fait intéressant après impôt.

Facteurs techniques

En juin, bien que les actifs à risque continuent de briller, les rendements des actions privilégiées ont été plus faibles (1,3 %) que ceux des actions et des segments de crédit à bêta plus élevé. Cette sous-performance peut être attribuée à divers facteurs techniques, notamment des sorties de fonds de la catégorie d’actifs et une apparente « grève des acheteurs ».

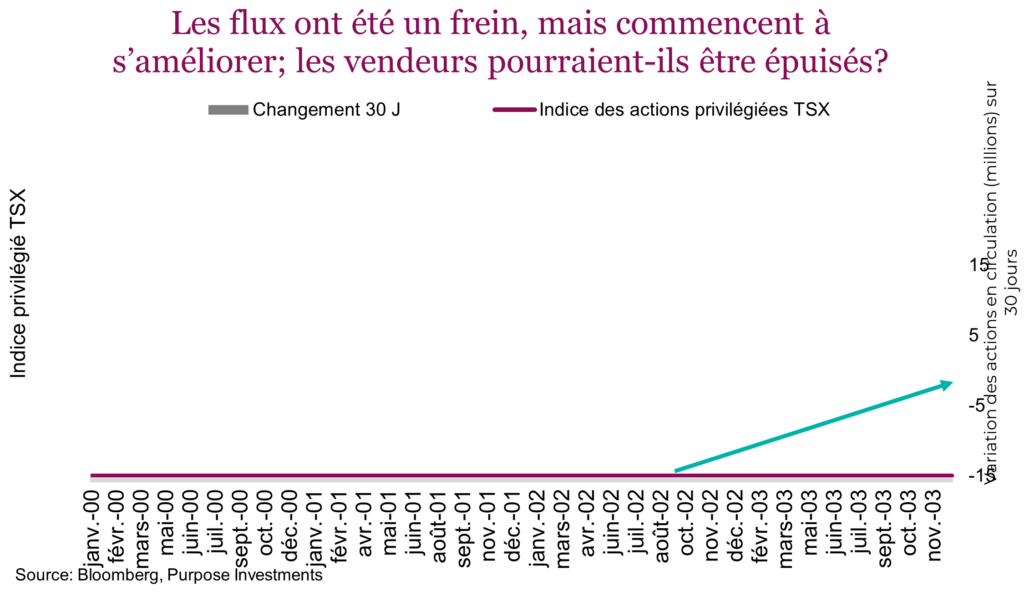

Les flux de fonds sont devenus le principal moteur technique du marché, ce qui est d’autant plus important du fait que les liquidités sont réduites. Le graphique de droite présente les actions cumulatives en circulation pour les 3 principaux FNB d’actions privilégiées au Canada, ainsi que leur variation sur 30 jours. Grâce à un robuste rebond observé après la pandémie, les flux de fonds ont atteint un sommet à la fin de 2021. Depuis lors, il y a eu 16 mois de sorties de fonds sur les 17 derniers mois. Cette pression constante des ventes sur un marché plutôt illiquide a suffi à submerger les offres et à tirer cette catégorie d’actifs vers le bas, en supprimant même ce qui aurait dû être des moteurs fondamentaux positifs. La bonne nouvelle, c’est qu’il y a de jeunes pousses. Les flux de fonds sont devenus positifs la semaine dernière et, comme vous pouvez le voir sur le graphique, l’intensité de la pression des ventes s’est progressivement calmée au cours des derniers mois.

Risques à surveiller

Les investisseurs doivent être conscients des risques associés aux actions privilégiées. Cette catégorie d’actifs est exposée au risque de crédit et est sensible aux fluctuations des taux d’intérêt. Une baisse significative des taux d’intérêt pourrait avoir un impact négatif sur les actions privilégiées. En outre, l’illiquidité des actions privilégiées se traduit parfois par une plus grande volatilité. Autre inquiétude considérable : le traitement fiscal proposé pour les dividendes reçus par les banques et les compagnies d’assurance pourrait avoir dissuadé ces acheteurs potentiels d’entrer sur le marché des actions privilégiées. Les occasions sont rarement dénuées de risques, mais nous pensons que le rapport risque-récompense est actuellement favorable.

L’environnement actuel du marché présente une occasion intéressante d’augmenter l’exposition aux actions privilégiées dans un portefeuille. Malgré la faiblesse récente, les facteurs techniques et fondamentaux indiquent un potentiel de hausse pour cette catégorie d’actifs. Le mécanisme de réinitialisation des taux, l’excellente qualité de crédit associée à des rendements actuels attrayants et des rendements futurs encore meilleurs constituent une proposition convaincante. Pour ceux qui cherchent des revenus et une appréciation du capital, le moment semble venu de réévaluer la part des actions privilégiées dans leurs portefeuilles. Un autre aspect intriguant est que la reprise du marché s’élargit. En effet, le marché commence à s’étendre à des secteurs qui ont longtemps été négligés.

Cycle du marché

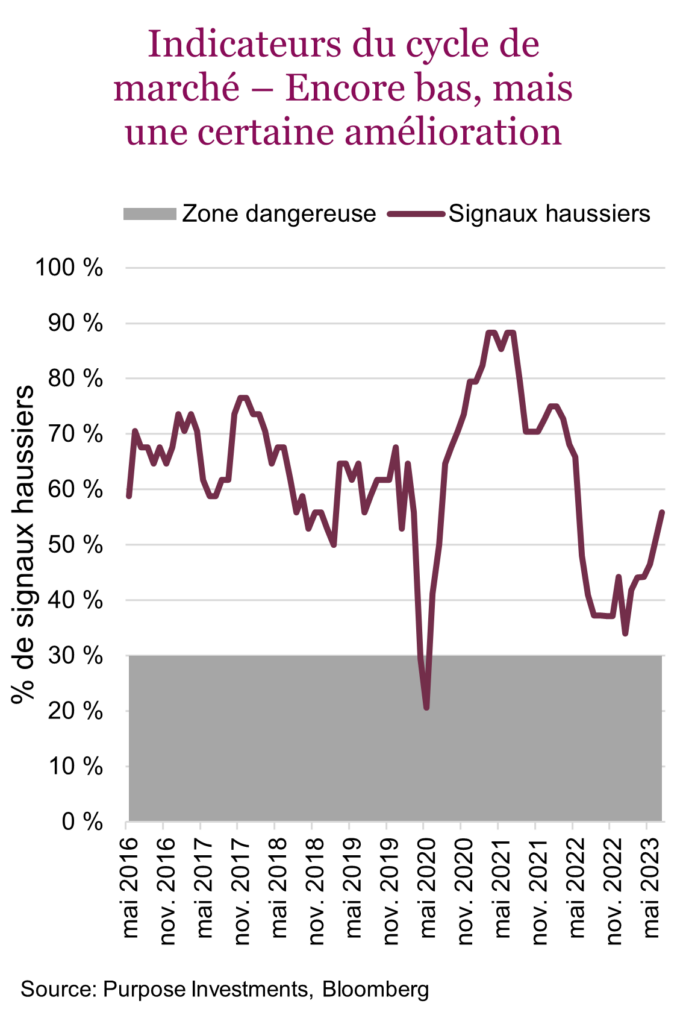

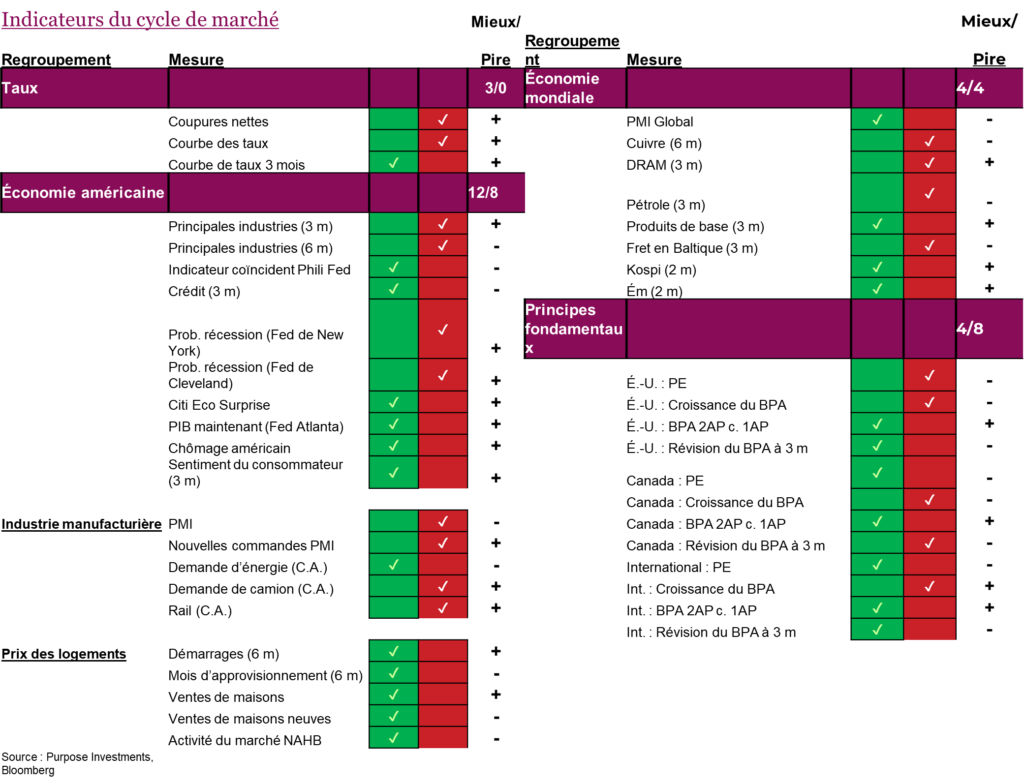

Les indicateurs du cycle du marché ont continué à s’améliorer légèrement au cours du mois dernier et se rapprochent d’une position plus neutre, mais encore légèrement baissière. La courbe des rendements est un peu moins inversée, et les données sur le logement se sont légèrement améliorées. Dans le même temps, les indicateurs internationaux et fondamentaux sont restés stables.

Parlons de la courbe de rendement mesurée par les rendements à 3 m par rapport aux rendements à 10 ans. Cette courbe est l’un des signaux les plus éloquents de récession et reste assez profondément inversée, mais elle l’est un peu moins. Bien sûr, les rendements à court terme ont augmenté une fois de plus avec la hausse du taux à un jour de la Fed, mais les rendements à long terme se sont aussi un peu redressés. Le marché obligataire pourrait-il se rallier à l’opinion du marché des actions selon laquelle il n’y aura pas de récession? Le vieil adage veut que le marché obligataire soit beaucoup plus apte à détecter une récession ou l’absence de récession, tandis que le marché boursier fait durer la fête plus longtemps qu’il ne le devrait. À l’heure actuelle, il est indéniable que le marché boursier est en mode fiesta.

Que faire lorsque les indicateurs de récession les plus fiables continuent d’émettre des signaux de danger rouges et que les mesures économiques les plus fortuites font preuve de résilience? Telle est LA question de 2023. La courbe des rendements, les modèles de probabilité de récession de la Réserve fédérale et les indicateurs avancés ne sont que quelques-uns de signes qui se trouvent dans la zone rouge. Pourtant, les sociétés gagnent de l’argent, les emplois sont toujours décents (quoique moins nombreux), les avions et les restaurants sont pleins, et le marché américain se rapproche de son plus haut niveau historique. Que faire, alors?

La réponse est la même que précédemment. Adoptez une attitude légèrement plus défensive, tout simplement parce qu’il serait irresponsable d’ignorer tous ces signaux d’alarme. Une attitude légèrement défensive vous permet de participer à la fiesta qui se déroule sur les marchés boursiers, tout en sirotant votre Corona bien adossé au mur et près de la porte. Vous ne dansez pas sur les tables, mais si la fête devait se terminer brusquement, vous pourriez partir rapidement.

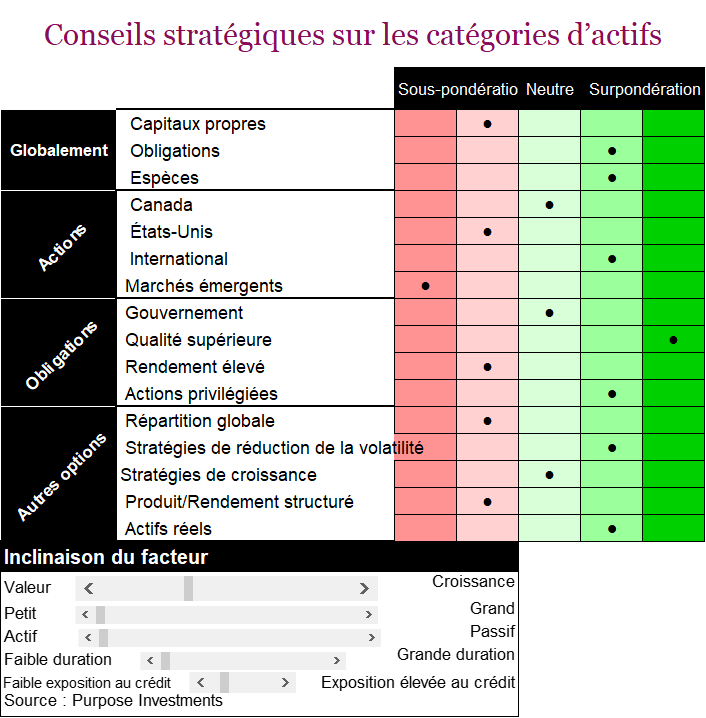

Positionnement du portefeuille

Comme vous l’avez vu ci-dessus, nous avons une attitude plus positive à l’égard des actions privilégiées. Cette attitude se reflète dans notre panier d’allocation obligataire, laquelle est passée de neutre à légèrement surpondérée. Sinon, il n’y a aucun autre changement. Nous restons un peu sur la défensive en ce qui concerne les actions et sommes un peu plus investis dans les obligations et les espèces. L’allocation en actions affiche une tendance plus internationale que neutre et se concentre sur les marchés développés. Certes, les marchés émergents sont peu chers et présentent des caractéristiques attrayantes, mais nous pensons qu’un point d’entrée plus opportun se présentera. Les allocations en obligations sont davantage axées sur la qualité, bien qu’un peu moins maintenant avec l’augmentation des actions privilégiées. En ce qui concerne les placements alternatifs, nous nous sommes davantage concentrés sur les actifs réels et la défense.

Le mot de la fin

Souvent, lorsqu’un nouveau cycle haussier commence, presque personne n’y croit pas, et la prudence perdure pendant des trimestres, voire des années. Les nouveaux cycles naissent d’un espoir, alors que le rebond initial n’affiche aucune amélioration des fondamentaux, qui s’améliorent plutôt par la suite. C’est peut-être ce qui est en train de se passer. Mais en général, il y a une stabilisation des fondamentaux, comme les bénéfices ou les indicateurs économiques. Aujourd’hui, ceux-ci continuent de se détériorer progressivement.

Si un nouveau cycle haussier a bel et bien commencé, le temps continuera de filer, et Noël sera là en un rien de temps. Ce n’est toutefois pas ce que nous prévoyons, car nous sommes d’avis que les divergences entre le marché et les fondamentaux se résoudront par une sorte d’action corrective. Quand? Qui sait. Cependant, nous sommes certainement plus à l’aise en restant un peu plus sur la défensive, près de la porte.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.