Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

24 juillet 2023.

Au début de l’année, la plupart des stratèges avaient prévu deux choses : une récession imminente et la fin des hausses de taux par la Fed, suivie d’un changement de cap au milieu de l’année et d’une baisse drastique des taux au deuxième semestre, entraînant un affaiblissement du dollar américain. Rien de cela ne s’est vraiment produit, sauf que le dollar américain a plafonné l’automne dernier. L’indice du dollar américain (DXY) est maintenant en baisse de 11,8 % par rapport à son sommet et de 3,6 % depuis le début de juin. Cette semaine, il a également brièvement plongé sous le seuil de 100 pour descendre sous son niveau de soutien et bien au-dessous des moyennes mobiles clés.

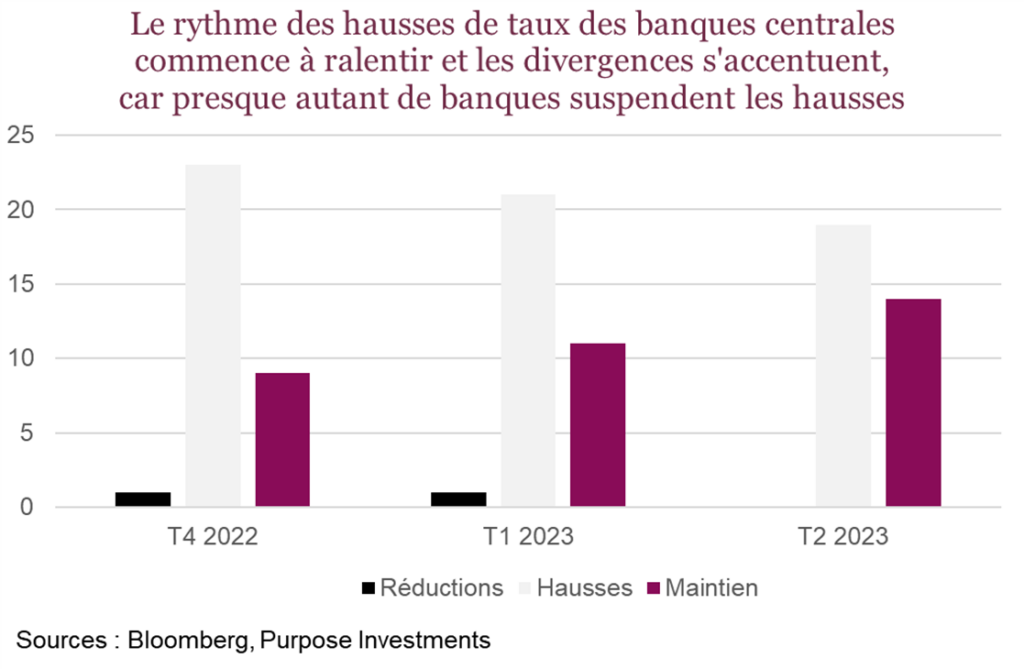

Faut-il en conclure que le dollar s’affaiblit ou plutôt que les autres principales monnaies s’apprécient? La plupart des monnaies du G10 ont affiché une assez bonne fermeté dernièrement. Et c’est précisément par rapport à ces monnaies que le dollar américain s’est fortement apprécié lorsque la Fed a commencé son resserrement musclé comparativement à d’autres banques. Compte tenu de la pause et de la possibilité d’une dernière hausse, d’autres banques centrales qui ont davantage tardé avant de commencer à relever les taux se rattrapent. Les banques centrales commencent à prendre des directions différentes. C’est majeur, car les banques centrales mondiales n’évoluent pas toutes dans la même direction que la Fed (la BdC constitue peut-être une exception). Le rythme du relèvement des taux par les banques centrales commence à ralentir, alors qu’un plus grand nombre d’entre elles choisissent de faire une pause, comme en témoigne le graphique ci-dessous. Cette tendance devrait se poursuivre, puisque le marché s’attend à un changement de cap de la Fed au cours des 12 prochains mois. Comme les taux américains se situent à un sommet ou s’en approchent, cela ne fait que renforcer le fait que le dollar a probablement atteint un sommet dans ce cycle.

Traditionnellement, les facteurs qui tendent à renforcer le dollar américain sont la croissance relative, les écarts de taux et la recherche d’une « valeur refuge ». En ce moment, les écarts de taux diminuent et le rendement du S&P 500 ou du NASDAQ reflète clairement le climat actuel de propension au risque. Comme la volatilité du marché est faible, la protection offerte par les « valeurs refuges » suscite peu d’intérêt.

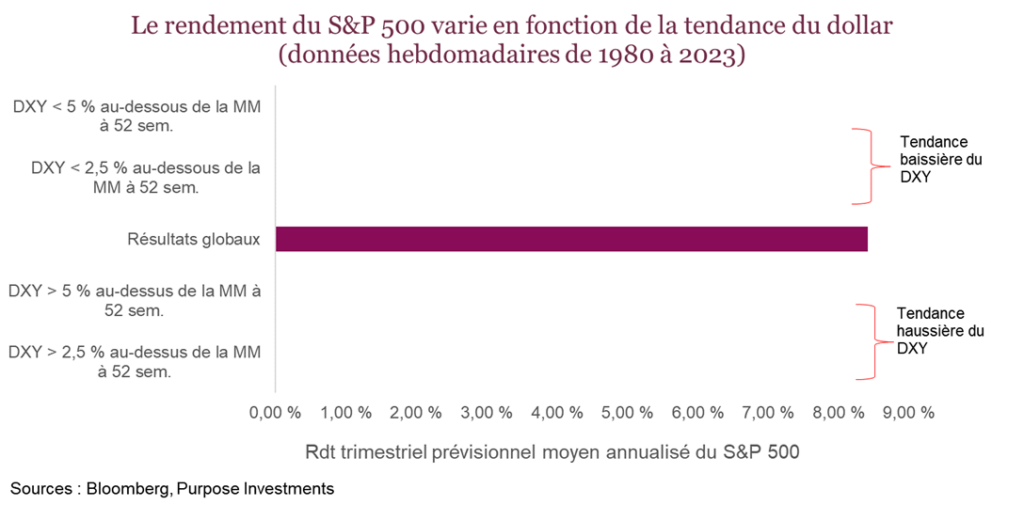

Les conséquences d’un marché baissier cyclique à long terme pour le dollar sont complexes, mais les bénéficiaires les plus directs sont les produits de base, notamment l’or, les marchés émergents et les monnaies qui profitent de la propension au risque, comme le dollar canadien. Un autre effet indirect est l’impact sur les bénéfices des sociétés. Bon nombre des plus grandes sociétés américaines génèrent un revenu important en dehors des États-Unis. Or, la baisse du dollar tend à stimuler les bénéfices. Traditionnellement, l’indice S&P 500 a tendance à faire mieux en période de repli de l’indice du dollar américain. Les données compilées depuis 1980 montrent que lorsque l’indice du dollar américain est inférieur de plus de 5 % à sa moyenne mobile à 52 semaines, le rendement trimestriel prévisionnel annualisé moyen est de 11,74 %, comparativement à la moyenne historique de 8,42 %. En revanche, lorsque l’indice DXY dépasse de plus de 5 % sa moyenne mobile sur 52 semaines, les rendements prévisionnels ne sont que de 6,39 %. Il s’agit d’un facteur légèrement favorable, mais il faut en tenir compte. Fait intéressant, le secteur américain de la technologie, dont une part substantielle des revenus provient de l’extérieur des États-Unis, pourrait en profiter.

Dollar canadien

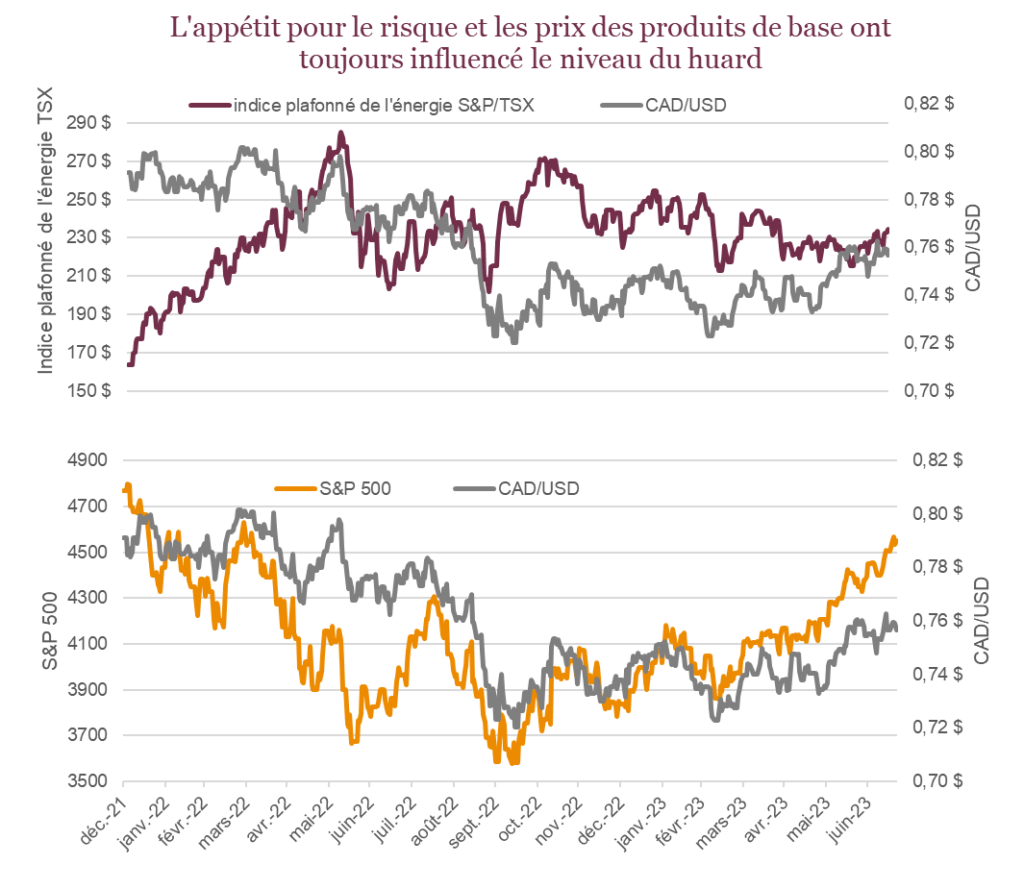

Les tendances des monnaies mondiales sont intéressantes, mais ce qui importe le plus pour les Canadiens, c’est le huard. Et à juste titre! L’appétit pour le risque est de retour. Et les monnaies qui en profitent, comme le dollar canadien, ont remonté. Le baril de pétrole WTI reste résolument sous la barre des 80 $ le baril, toutefois, les prix ont cessé de chuter, et on commence à observer les premiers signes de redressement du prix du baril de pétrole. L’appétit renouvelé pour le risque combiné à ne serait-ce qu’une certaine consolidation des prix des produits de base pourrait contribuer à soutenir une tendance modérément haussière pour le dollar canadien au cours de la deuxième moitié de l’année.

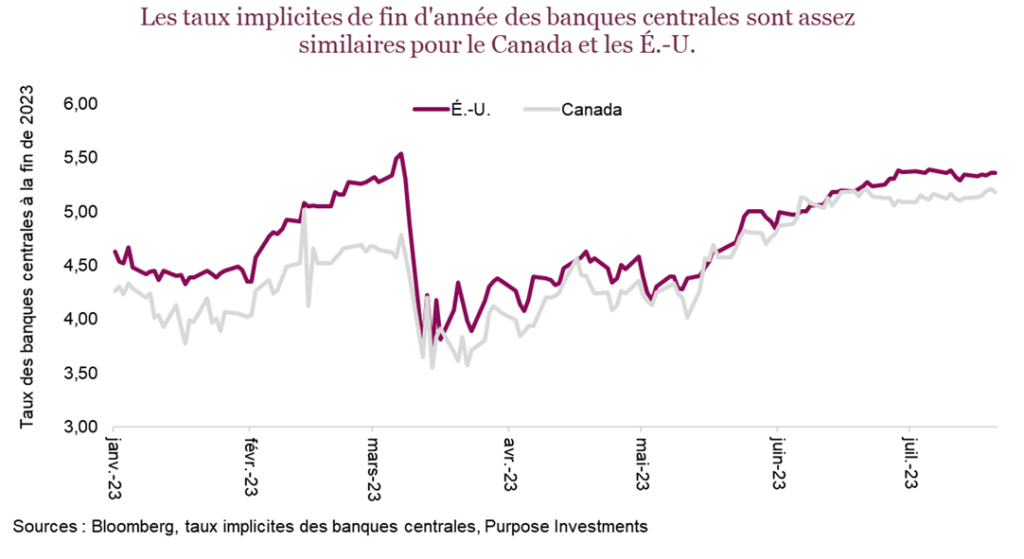

La différence entre le taux à 2 ans au Canada et aux États-Unis est de seulement 20 pb, alors qu’il était de pas moins de 77 pb en mars. Les écarts de taux ont toujours eu une grande influence, mais la thèse voulant que les taux contribuent à soutenir le dollar canadien a perdu de son attrait plus tôt cette année. Toutefois, la volte-face récente de la Banque du Canada, qui anticipe maintenant une tendance haussière pour le huard a changé la donne. Alors que le marché ne prévoit actuellement aucune nouvelle hausse des taux, la BdC se garde la porte ouverte. De plus, l’économie canadienne est plus résiliente que prévu cette année. L’accélération inattendue du marché du logement y est pour beaucoup, surtout qu’il représente l’un des principaux risques pour le pays, et au moins la situation ne semble pas empirer. En ce qui a trait à la trajectoire future des taux, le taux implicite des banques centrales canadienne et américaine pour la fin de l’année demeure assez similaire. Nous devrons attendre pour voir quelle banque centrale cédera la première.

Les considérations à long terme comme les mesures telles que la parité du pouvoir d’achat montrent que le dollar canadien est un peu sous-évalué par rapport au dollar américain. Comme il se négocie actuellement à un escompte de 7 % par rapport au billet vert, il est difficile de se prononcer dans un sens ou dans l’autre. Pour l’instant, les facteurs à court terme continueront de primer.

Techniquement, à 0,7567 $CAD/USD, le dollar canadien se situe à la limite supérieure de la fourchette étroite comprise entre 0,76 $ et 0,72 $ dans laquelle il est confiné depuis septembre dernier. La tendance n’est pas trop exagérée et elle a été haussière récemment. Le mouvement récent au-dessus des sommets précédents autour de 0,75 $ donne espoir que la tendance actuelle pourrait se poursuivre. Depuis mars, les sommets et les creux du dollar ont toujours été plus élevés, ce qui témoigne d’une solide tendance haussière à moyen terme.

En conclusion

Il convient de se rappeler que le dollar canadien est aussi considéré comme un substitut au dollar américain dans le monde, car nos économies sont inextricablement liées. Si vous vous attendez à ce que l’affaiblissement cyclique du dollar américain se poursuive en 2023, cela signifie probablement aussi que le dollar canadien pourrait être vulnérable face à d’autres monnaies internationales (même s’il fait mieux que le billet vert) . Par conséquent, nous recommandons fortement de ne pas couvrir vos placements libellés dans des monnaies internationales.

Pour la gestion de portefeuille, les considérations liées aux monnaies se résument essentiellement à la décision de se protéger ou non contre le risque de change. Nous préférons habituellement ne pas couvrir nos placements en dollars américains, à moins que le dollar canadien soit tellement sous-évalué ou techniquement survendu que la décision de couvrir au moins partiellement nos actifs en dollars américains soit facile à prendre. À 0,76 $, le huard n’est pas à un niveau assez extrême pour susciter notre enthousiasme dans un sens ou dans l’autre. S’il atteint 0,80 $, éliminez toute couverture et commencez à magasiner de l’autre côté de la frontière. S’il baisse à 0,70 $ ou 0,71 $, la décision de se protéger contre le risque de change devient beaucoup plus facile à prendre. Comme le mouvement de propension au risque s’accentue sur les marchés, nous estimons qu’une certaine exposition au dollar américain est justifiée au cas où la situation se renverserait. Même si le dollar américain a peut-être déjà culminé et malgré que les prévisions de croissance mondiale aient atténué les signes de récession, le ralentissement de la croissance pourrait faire rapidement perdre le goût du risque aux investisseurs. C’est précisément dans ce contexte que les « valeurs refuges » comme le dollar américain ont tendance à prouver leur véritable valeur.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.