L’état du marché

10 juin 2024

De la modération en toutes choses

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Si on transposait les services-conseils en gestion de patrimoine au secteur de la fabrication, le portefeuille serait le reflet de ce que nous fabriquons. Bien entendu, plusieurs services à valeur ajoutée sont aussi offerts, mais en fin de compte, c’est le portefeuille qui doit donner de bons résultats pour que le client puisse atteindre ses objectifs à long terme. Par conséquent, on ne peut que gagner à réfléchir à la construction du portefeuille.

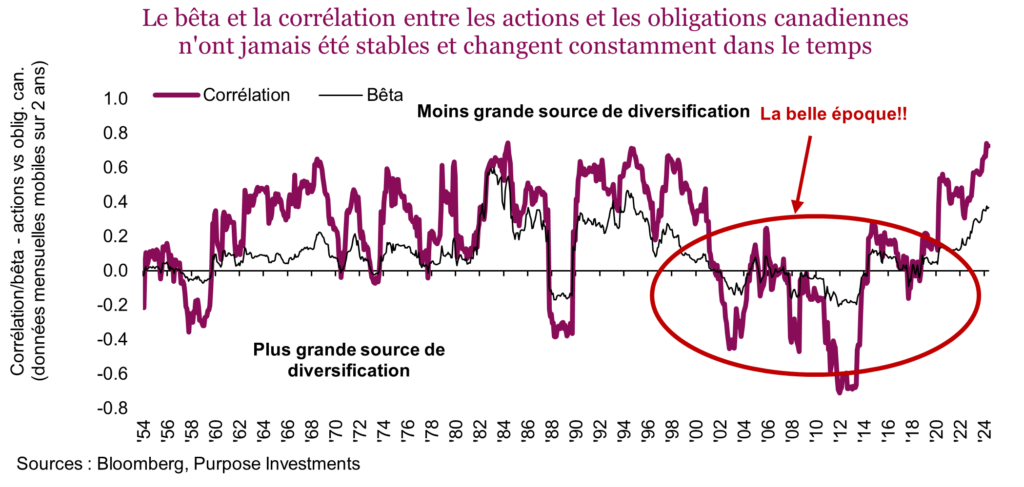

Un des enjeux est que bien que la construction du portefeuille soit souvent basée sur la période historique la plus longue possible, rien n’est jamais statique. Les marchés évoluent, les relations changent et les outils utilisés pour construire le portefeuille changent aussi avec le temps. Un changement récent qui a causé des difficultés est la corrélation entre les obligations et les actions. Après une vingtaine d’années de corrélation très faible ou même négative entre ces deux principales composantes, les corrélations sont redevenues positives.

Le graphique suivant illustre la corrélation mensuelle sur deux ans entre les actions et les obligations canadiennes. On observe la même chose sur les marchés américains et mondiaux, mais nous avons jugé bon d’ajouter un peu de contenu canadien. Une corrélation élevée signifie que, le plus souvent, les actions et les obligations évoluent dans la même direction. Personne ne s’en plaint lorsque les deux évoluent à la hausse, comme ce fut le cas au cours des 12 derniers mois, mais lorsqu’ils baissent en même temps, comme en 2022, tout le monde proteste. La deuxième ligne, le bêta, mesure non seulement la direction des deux catégories d’actif, mais aussi l’ampleur du mouvement relatif.

Ce graphique, qui remonte aux années 1950, confirme qu’il y a eu de nombreuses périodes où la corrélation entre les actions et les obligations a été positive. Toutefois, plus récemment, la période de 2000 à 2020 a été particulièrement favorable. La corrélation faible ou négative entre les actions et les obligations durant cette période a augmenté les avantages de la diversification entre les actions et les obligations. Maintenant, ces avantages sont moins évidents. La bonne nouvelle, peut-être, c’est que comme les taux sont maintenant plus élevés, les perspectives de rendement des obligations sont meilleures. Les obligations sont donc peut-être un peu moins utiles comme outil de gestion de la volatilité, mais un peu plus utiles sur le plan du rendement – un bon compromis.

Cette corrélation plus élevée a incité de nombreux spécialistes de la construction de portefeuille à rechercher d’autres sources de diversification. Et bien sûr, la prolifération d’outils différents y a aussi contribué. Bien que beaucoup de ces outils présentent une corrélation plus faible, cela ne saurait être une raison suffisante pour y recourir.

Pourquoi nous nous intéressons à la corrélation? En 2022, il ne se passait pas une journée, voire deux, sans qu’un article sonne le glas de la pondération 60/40 en raison des corrélations plus élevées entre les obligations et les actions. Or aujourd’hui, malgré que la corrélation soit encore plus élevée, ces articles se font plus rares. La raison, c’est qu’on ne s’inquiète pas lorsque les actions et les obligations montent à l’unisson, mais seulement lorsque les deux se replient en même temps. Aussi, peut-être avons-nous besoin de quelques mesures supplémentaires en plus des corrélations.

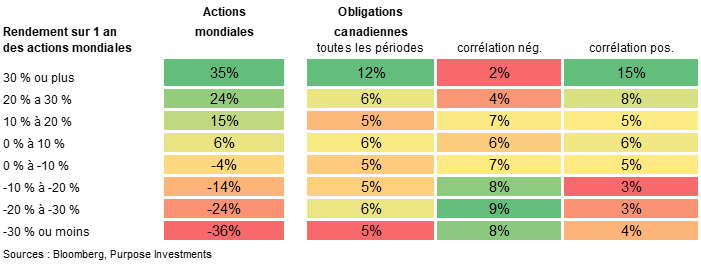

Voici une perspective intéressante. En utilisant les données remontant jusqu’en 1950, nous avons examiné les rendements sur un an des actions mondiales, que nous avons répartis dans différentes fourchettes de rendement. Honnêtement, qui se soucie de ce qu’il advient de ses obligations lorsque les actions sont en hausse de 20 % ou 30 %? Par contre, nous nous inquiétons davantage lorsque les actions reculent de 20 % ou 30 %. Pour que les résultats soient plus frappants, nous avons subdivisé à nouveau les rendements des obligations en fonction des périodes de corrélation négative et positive entre les actions et les obligations (deux dernières colonnes).

Sans contredit, lorsque la corrélation entre les obligations et les actions est négative, les obligations augmentent la stabilité en période de baisse du marché. À l’œil, on pourrait dire que l’effet de stabilisation est deux fois plus grand. Mais, même durant les périodes de corrélation positive, les obligations, en moyenne, sont un bon outil de stabilisation. Bien sûr, il s’agit de moyennes qui peuvent cacher beaucoup d’information. On a dénombré 103 occasions où les actions mondiales étaient en baisse sur un an et où la corrélation entre les obligations et les actions était positive. Or les obligations affichaient des gains dans 77 % des cas. Ce taux augmente à 86 % si on inclut les périodes où les obligations étaient en légère baisse (recul de moins de 2,5 %). Les obligations ont donc toujours leur place.

L’« alpha de crise » nous offre une autre perspective utile. Ce paramètre mesure le rendement d’une catégorie d’actif ou d’une stratégie durant les périodes de tension sur le marché, par exemple une correction à court terme ou un marché baissier prolongé. Si on parvient à ajouter de la valeur durant ces périodes, ou au moins de la stabilité, c’est un apport positif pour la construction du portefeuille.

| Du début du repli juqu’au creux | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Crise | Début | Creux | Duration (yrs) |

Durée (ans) Act. mond. |

Oblig. | Or | Fonds couv. |

Long/ Short |

Ach./ vend. |

Cont. terme gérés |

Fonds couv. can. |

| Récession de 1990 | Dec/89 | Sep/92 | 2.8 | -12% | 35% | -13% | 37% | ||||

| Crise de la dette russe et LTCM | Jul/98 | Sep/98 | 0.2 | -12% | 4% | 4% | -10% | -8% | 0% | 10% | |

| Éclatement de la bulle technologique | Mar/00 | Mar/03 | 3.0 | -48% | 32% | 21% | 11% | -10% | 31% | 37% | |

| Crise du crédit | Jun/07 | Feb/09 | 1.7 | -53% | 10% | 45% | -16% | -18% | -41% | 17% | -21% |

| Crise de la dette de la zone euro | Mar/11 | Sep/11 | 0.5 | -17% | 6% | 13% | -5% | -11% | -1% | 0% | -10% |

| Effondement du pétrole en 2014 | Oct/14 | Jan/15 | 0.3 | -2% | 3% | 9% | 2% | 3% | 0% | 11% | 3% |

| Crise de la Chine | Jul/15 | Feb/16 | 0.6 | -12% | 2% | 13% | -6% | -6% | 0% | 5% | -5% |

| Braderie du T4 2018 | Sep/18 | Dec/18 | 0.3 | -14% | 2% | 8% | -4% | -7% | -5% | -2% | -6% |

| Covid | Dec/19 | Mar/20 | 0.2 | -21% | 3% | 4% | -9% | -11% | -5% | -2% | -12% |

| Inflation | Dec/21 | Sep/22 | 0.7 | -26% | -15% | -9% | 0% | -11% | -2% | 19% | -10% |

| Moyenne | 0.8 | -23% | 5% | 12% | -4% | -9% | -3% | 10% | -9% | ||

Sources : Purpose Invesments, Bloomberg, MSCI Monde (actions mondiales), US Bond Aggregate (obligations), Credit Suisse (fonds de couverture), Barclay (contrats à terme gérés) et Scotia (fonds de couverture canadiens).

La raison pour laquelle nous présentons tous ces cas différents, c’est parce que pour chaque stratégie il existe une période de faiblesse des marchés idéale et des épisodes où la stratégie est moins efficace. Par exemple, la stratégie neutre au marché fonctionne habituellement bien, mais elle a complètement échoué durant la crise du crédit. Les contrats à terme gérés (souvent une stratégie tendancielle) ont fort bien fait en 2022, mais beaucoup moins au cours d’un certain nombre d’autres périodes de faiblesse du marché.

Par conséquent, on pourrait plaider en faveur des contrats à terme gérés, d’une plus grande neutralité par rapport au marché et d’une poignée de titres aurifères pour mieux diversifier le portefeuille. Mais il ne faut pas oublier qu’il s’agit ici de périodes de crise et qu’il s’écoule beaucoup de temps entre les crises. Les actions mondiales pâtissent, pourtant depuis les 20 dernières années, elles ont rapporté plus de 8 %. L’indice neutre au marché a quant à lui progressé à un rythme annualisé de seulement 0,8 % au cours des 20 dernières années, et l’indice des contrats à terme gérés a fait juste un peu mieux, à 3,6 %. Une stratégie défensive a un coût.

Conclusion

Les investisseurs devraient commencer à envisager différemment la construction de leur portefeuille et la diversification. Comme nous estimons que les corrélations pourraient rester élevées pendant un certain temps (il en sera question dans un prochain numéro de L’État du marché), il nous semble prudent d’augmenter les sources de diversification. Autrement dit, de diversifier votre diversification.

Ne vous laissez pas trop emporter cependant. Il est tout simplement plus difficile de réduire la volatilité du portefeuille lorsque les corrélations sont plus élevées. C’est une chose avec laquelle il nous faudra peut-être apprendre à composer. Si vous en faites trop pour aplanir les hauts et les bas, vous pourriez vous priver de rendements à long terme. Ce sera une victoire chèrement acquise si vous parvenez à réduire la volatilité à 5 %, mais que votre patrimoine final est plus modeste. Faites preuve de modération en toutes choses : les obligations ont toujours leur place, et une diversification un peu plus défensive est certainement justifiée dans un monde où les corrélations sont plus positives.