L’État du marché

24 mars 2025

La période de questions

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Cette semaine, nous mettons à l’essai une nouvelle idée, qui n’en est pas vraiment une, car nous l’avons empruntée au rapport de recherche d’une banque européenne, mais c’est nouveau pour L’État du marché. Au cours d’un mois donné, nous recevons beaucoup de questions des conseillers et des investisseurs, et évidemment, certaines se recoupent. À l’occasion, nous répondrons brièvement à quelques-unes d’entre elles dans un numéro de L’État du marché.

Q : Est-il trop tard pour investir dans les actions internationales?

R : Depuis 2010, le marché boursier américain a vraiment dominé la plupart des autres marchés, grâce à une croissance des bénéfices beaucoup plus rapide. À certains moments, les marchés internationaux semblaient reprendre l’ascendant, ce qui ne s’est finalement pas concrétisé. Le solide départ des marchés boursiers développés internationaux est-il une nouvelle tendance ou un autre leurre?

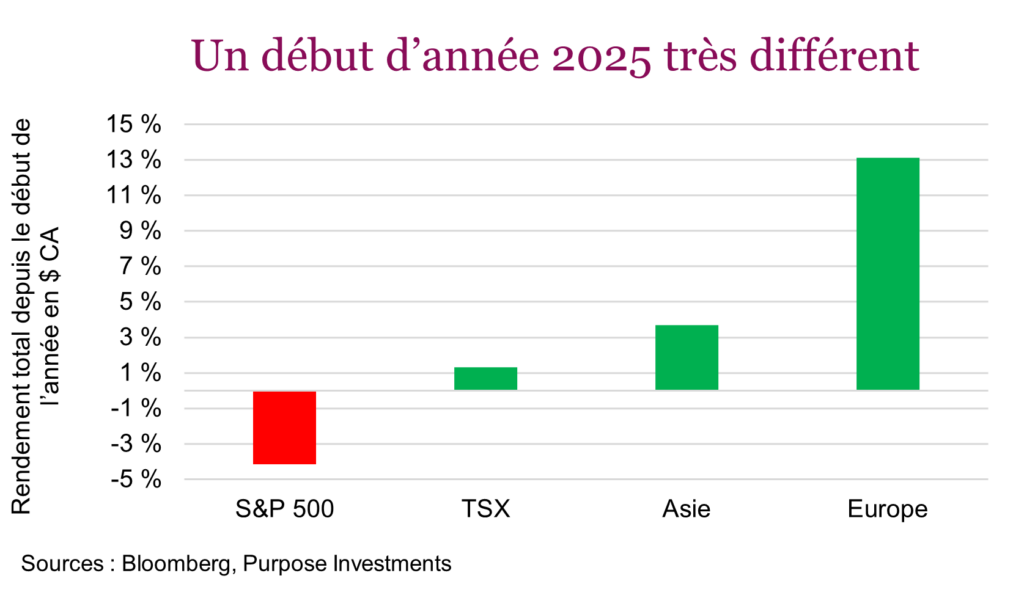

Depuis le début de l’année, les actions européennes se démarquent des actions américaines grâce à des rendements exceptionnels. À l’approche de la fin du premier trimestre, l’indice S&P 500 est en baisse de 4 %, alors que l’Asie a gagné 4 % et que l’Europe est en forte hausse de 13 %. L’écart est assez important. Après avoir dominé aussi longtemps les actions internationales, les actions américaines sont probablement surpondérées dans la plupart des portefeuilles, ce qui rend cette question est encore plus importante.

À un moment donné, les meneurs vont changer. Le passé montre que les très longues périodes de rendements supérieurs sont suivies de longues périodes de rendements inférieurs. Malheureusement, c’est quelque chose que l’on constate après-coup. La question est maintenant de savoir si cette remontée peut se poursuivre.

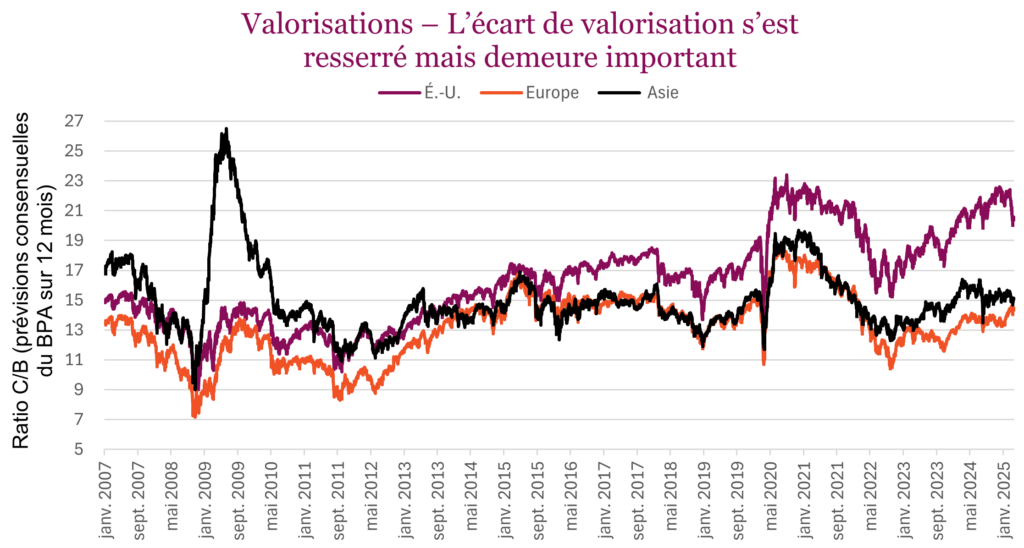

Les valorisations sont un peu moins attrayantes – Compte tenu de la remontée en Europe – et en Asie dans une moindre mesure – combinée à la baisse des valorisations de l’indice S&P 500, l’écart de valorisation s’est un peu rétréci. En Europe et en Asie, les ratios C/B se situent maintenant à environ 14 ou 15, alors qu’ils sont tout juste au-dessus de 20 aux États-Unis. Soulignons toutefois que les valorisations n’ont pas été un bon indicateur du rendement relatif, puisque l’écart est demeuré élevé pendant de nombreuses années.

Pour revenir aux fondamentaux, l’écart de croissance relative des bénéfices diminue encore plus rapidement. En décembre, les prévisions consensuelles du marché tablaient sur une croissance de 13 % des bénéfices aux États-Unis en 2025 par rapport à 2024. Elles ont maintenant été ramenées à 10 %, ce qui reste supérieur aux prévisions pour l’Europe et l’Asie, mais la tendance va dans la mauvaise direction. Pendant ce temps, en Europe et en Asie, les prévisions se sont améliorées, passant de 5 % à 7 % et de 2 % à 4 %, respectivement, ce qui réduit l’écart entre les taux de croissance des bénéfices.

Dépenses budgétaires – Après la pandémie, les dépenses gouvernementales ont évolué dans des directions opposées. L’Europe a réduit ses déficits de façon constante au cours des dernières années pour les ramener près des niveaux d’avant la pandémie. Pendant ce temps, les États-Unis ont continué de dépenser et affichent encore un déficit, mais qui s’apparente davantage à ce qu’on observe en temps de récession ou de guerre. Une bonne partie de l’exception américaine s’explique par la volonté de dépenser encore et encore, non seulement du gouvernement, mais aussi du consommateur. Un dollar dans la poche d’un Américain est un dollar à dépenser. Les consommateurs européens ont fait preuve de bien plus de retenue, un peu à l’image de leur gouvernement.

Cela est en train de changer. Aujourd’hui, les États-Unis réduisent leurs dépenses budgétaires (département de l’efficacité gouvernementale ou DOGE), tandis que l’Allemagne, imitée par les autres pays européens, les augmente. Ce revirement complet pourrait stimuler de façon continue la croissance des bénéfices européens et nuire aux États-Unis. Difficile de prévoir comment le consommateur va réagir, mais la dette de consommation en Europe s’élève à environ 52 % du PIB, contre 70 % aux États-Unis. Le consommateur européen se porte mieux.

Trump – Ensuite, il y a Trump. Ou plus précisément, le yoyo politique, qui crée encore plus d’incertitude aux États-Unis qu’ailleurs. Comme la rhétorique des États-Unis semble hostile, l’argent continue d’être redirigé ailleurs. L’Europe vient même d’enregistrer ses plus importantes rentrées d’actifs depuis de nombreuses années. Pourrait-il s’agir en partie d’une réaffectation patriotique? Peut-être. Cela soulève certainement un doute sur la viabilité de l’exception américaine.

La monnaie a aussi joué un rôle. Bien que le taux de change CAD/USD ait été relativement stable au cours du dernier mois, ne vous méprenez pas, les deux monnaies perdent de la valeur par rapport à l’euro et au yen, qui sont encore bon marché.

Bien que l’écart de valorisation se soit un peu resserré, il demeure plus favorable aux marchés développés internationaux qu’au marché américain. Et si la tendance des révisions de bénéfices se poursuit, il devrait en être de même du rendement relatif. Difficile de dire s’il s’agit du début d’une tendance à long terme de domination des actions internationales. Cependant, cette tendance pourrait facilement se poursuivre à court terme. De nombreux portefeuilles sous-pondèrent encore les actions internationales. À notre avis, il n’est pas trop tard, même pour les retardataires.

Q : Si l’on s’attend à une volatilité élevée d’ici le reste de l’année, où faut-il investir pour réduire l’impact sur le portefeuille?

R : Nos prévisions sont plutôt faibles pour 2025. Les marchés boursiers mondiaux ont connu deux années très solides et bien qu’ils pourraient en ajouter une troisième, c’est moins probable – en particulier si l’on tient compte des risques politiques actuels sur les marchés, notamment les tarifs. Cependant, nos attentes de rendements modérés ne signifient pas que le marché sera stable. Au contraire, nous pensons que les fluctuations seront plus marquées, à la hausse comme à la baisse. Il faut donc miser davantage sur les caractéristiques défensives du portefeuille.

Par le passé, on aurait simplement augmenté la représentation des obligations. Le problème, c’est que l’inflation demeure élevée et volatile, ce qui pourrait réduire leurs caractéristiques défensives. L’inflation plus élevée se traduit habituellement par une plus forte corrélation entre les actions et les obligations. La bonne nouvelle, c’est que les obligations rapportent maintenant plus. Elles procurent une moins grande protection, mais elles contribuent davantage au rendement.

Dans un tel contexte, il paraît prudent de diversifier ses placements défensifs. L’incertitude entourant les tarifs est la plus grande préoccupation actuellement. Même si c’est une mauvaise nouvelle, nous estimons que l’incertitude va diminuer dans les prochaines semaines ou les prochains mois. Comme le marché tolère souvent mieux les mauvaises nouvelles que l’incertitude, cela pourrait à un certain moment entraîner un rebond du marché. Cependant, à plus long terme, la période d’incertitude actuelle pourrait commencer à se refléter sur les bénéfices et les données économiques et mener à une autre période difficile pour les marchés, lorsque les gens commenceront à évoquer un risque de récession.

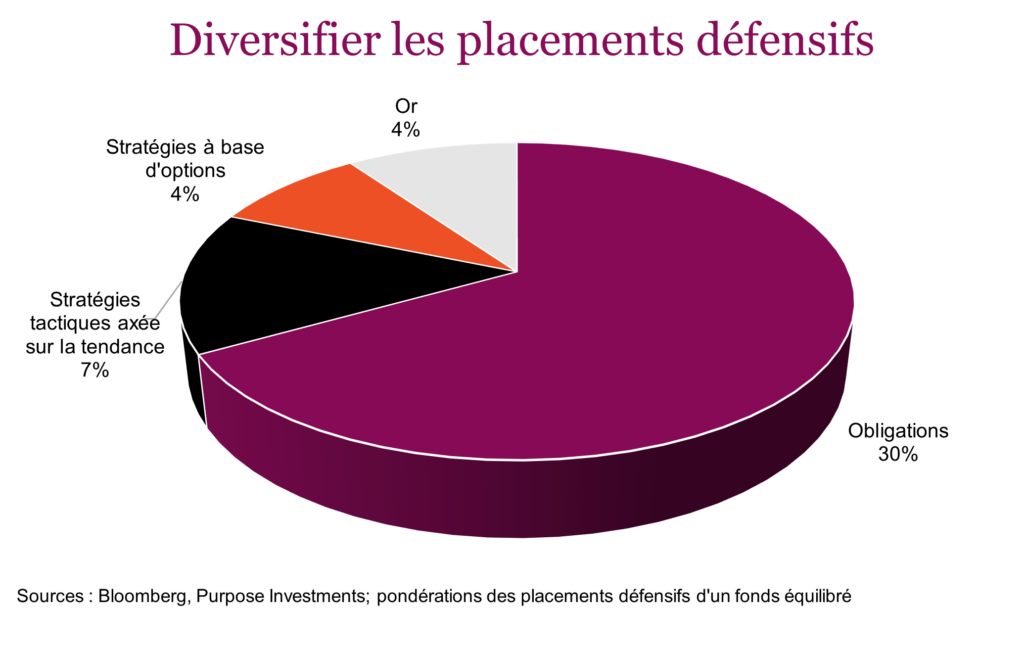

Les obligations assorties d’une duration raisonnable restent la composante défensive de base, surtout si les faibles données économiques ou bénéfices augmentent le risque de récession. Cependant, compte tenu de la hausse de l’inflation, il est préférable de rechercher d’autres placements défensifs pour les compléter. Les stratégies alternatives de gestion de la volatilité, l’or et les stratégies tactiques axées sur la tendance sont quelques-unes des sources de diversification défensive que nous utilisons actuellement. À des fins d’illustration, le graphique ci-contre présente les autres placements défensifs détenus, en plus des obligations.

À notre avis, une approche diversifiée pour la composante défensive des portefeuilles sera encore plus importante en 2025.