L’état du marché

22 juillet 2024

L’avantage d’être Canadiens

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Pour faire suite à notre bulletin du 8 juillet de L’État du marché « La diversification actions-obligations n’est plus ce qu’elle était », ce numéro s’intéresse à la recherche de diversification dans un monde plus étroitement corrélé. La corrélation entre les actions et les obligations est à la base de la construction des portefeuilles multiactifs, et entre 2000 et 2020, elle a été négative. Cela rend le processus de construction de portefeuille beaucoup plus facile et permet d’obtenir des rendements raisonnables, avec moins de risque ou de volatilité. Toutefois, ces dernières années, on a noté une augmentation spectaculaire des corrélations entre les actions et les obligations, ce qui est assurément un problème pour les portefeuilles. L’année 2022 a été difficile en raison de la chute simultanée des actions et des obligations. Et même si personne ne semblait se plaindre de voir les actions monter et les obligations évoluer plutôt favorablement, les corrélations ont continué de grimper.

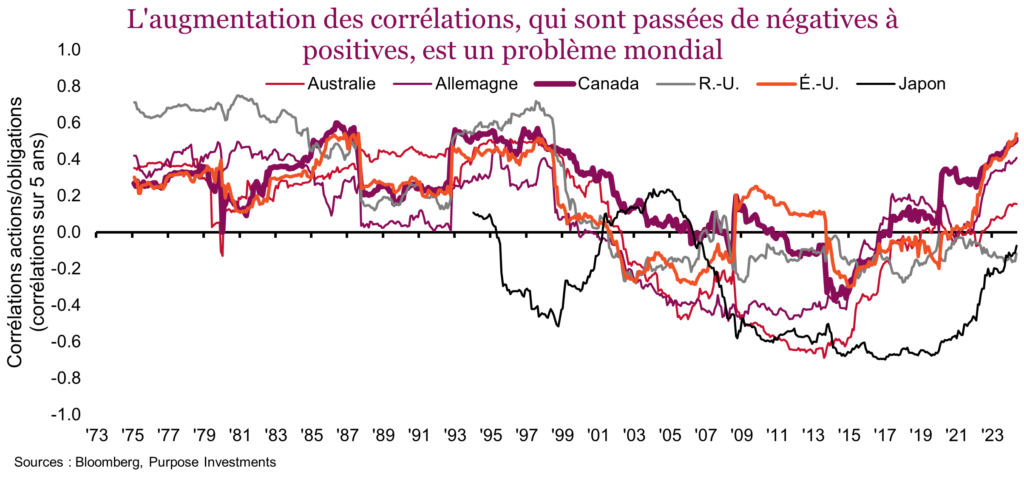

La grande majorité du contenu publié sur le sujet est centré sur les États-Unis et s’intéresse principalement aux marchés boursier et obligataire américains. Nous sommes cependant Canadiens et fiers de l’être. Ce serait même un avantage, et nous expliquerons pourquoi un peu plus loin. Mais d’abord, voyons si cette corrélation plus élevée est observée ailleurs dans le monde. C’est malheureusement le cas, puisque le phénomène ne se limite pas aux États-Unis ou au Canada. Les corrélations entre les actions et les obligations ont augmenté substantiellement dans la plupart des marchés développés. Le graphique ci-dessous inclut un certain nombre d’autres marchés importants et, manifestement, les corrélations ont tendance à augmenter. Précisons qu’il s’agit de la corrélation sur une période mobile de cinq ans et que, par conséquent, même si le Japon semble toujours profiter de corrélations négatives, compte tenu de la tendance haussière, les données récentes sont clairement positivement corrélées.

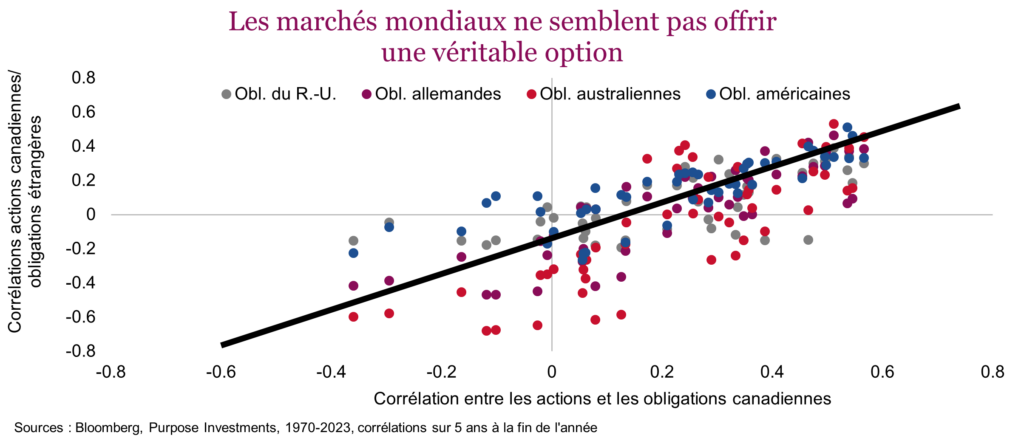

Toutes les données correspondent aux corrélations intérieures des marchés boursier et obligataire d’un pays donné. Mais comme Canadiens, pouvons-nous miser sur les marchés obligataires étrangers pour trouver un peu de diversification? Malheureusement, comme la plupart des corrélations des marchés développés vont dans la même direction, si le potentiel de diversification de notre marché intérieur est restreint il l’est aussi à l’étranger. Le graphique par points qui suit présente les corrélations sur cinq ans, à la fin de l’année. L’axe des abscisses correspond à la corrélation entre les actions et les obligations au Canada, et les points représentent les corrélations des actions canadiennes par rapport aux obligations étrangères.

Bien qu’il y ait certains avantages à investir sur les marchés mondiaux lorsque les corrélations entre les actions et les obligations sont presque nulles au Canada, durant les périodes de solide corrélation positive ou négative, la situation semble être la même partout. Comme nous vivons dans un monde beaucoup plus étroitement corrélé aujourd’hui, les marchés mondiaux ne sont pas vraiment une option.

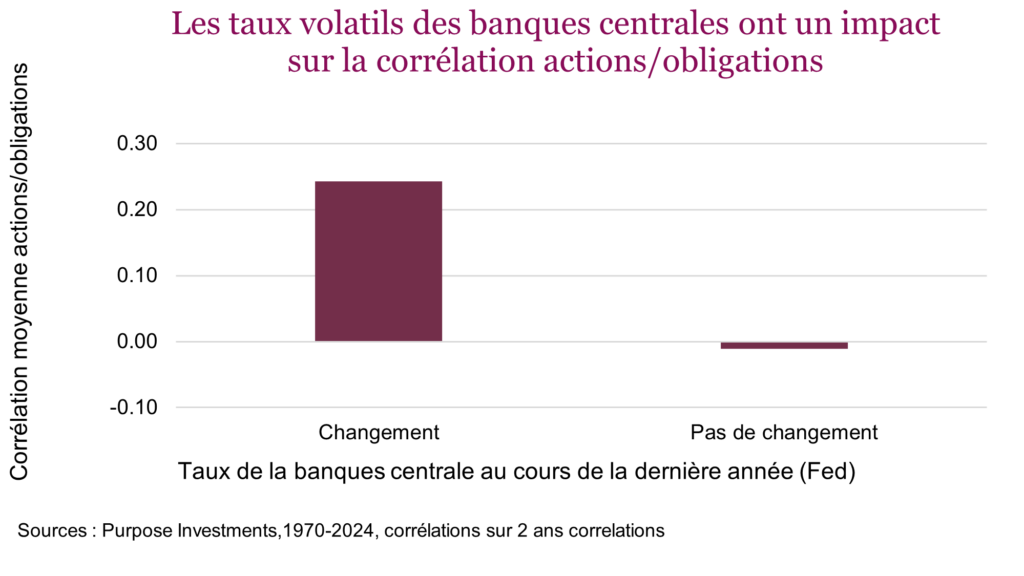

Étant donné que la corrélation entre les actions et les obligations tend à augmenter dans la plupart des marchés développés, c’est la preuve que ce changement est probablement causé par des facteurs mondiaux plutôt que des facteurs propres à chaque pays. L’inflation, et en particulier la volatilité de l’inflation, semble beaucoup contribuer aux corrélations. Les banques centrales interviennent plus activement pour modifier leur taux de financement à un jour lorsque l’inflation fluctue. Et d’ailleurs, au cas où cela vous aurait échappé, durant le dernier épisode inflationniste des deux dernières années, le taux des fonds fédéraux est passé de 0,25 % à 5,5 % en 18 mois à peine.

Même à long terme, on observe une étroite relation entre les changements de taux des banques centrales et la corrélation entre les actions et les obligations. Nous ne prétendons pas qu’il existe une relation de cause à effet, mais simplement que les changements de taux par les banques centrales surviennent lorsque l’inflation est volatile. Peu importe le coupable, pour peu qu’il y en ait un, au cours des 50 dernières années, durant les périodes où les banques centrales sont intervenues plus activement sur le plan de la politique monétaire, les corrélations entre les actions et les obligations ont eu tendance à augmenter. Maintenant que l’inflation s’estompe, nous devrions assister à un autre épisode de changements de taux plus fréquents de la part des banques centrales, ce qui devrait contribuer à maintenir des corrélations élevées entre les actions et les obligations.

Poussons l’analyse plus loin

Si les obligations risquent d’avoir plus de difficulté à jouer leur rôle de diversification et de nivellement tant apprécié à l’intérieur des portefeuilles, que faut-il en conclure? Premièrement, les obligations recommenceront à jouer leur rôle si la croissance économique ralentit, nous en avons la ferme conviction. Elles ne sont donc pas à bannir, mais elles n’offrent simplement pas la même diversification qu’auparavant. Par contre, comme les taux sont plus élevés, l’avantage c’est qu’elles offrent un meilleur potentiel de rendement. Les investisseurs pourraient simplement exploiter ce potentiel et accepter le fait que désormais la volatilité des portefeuilles sera plus importante qu’au cours des 20 dernières années. C’est une option.

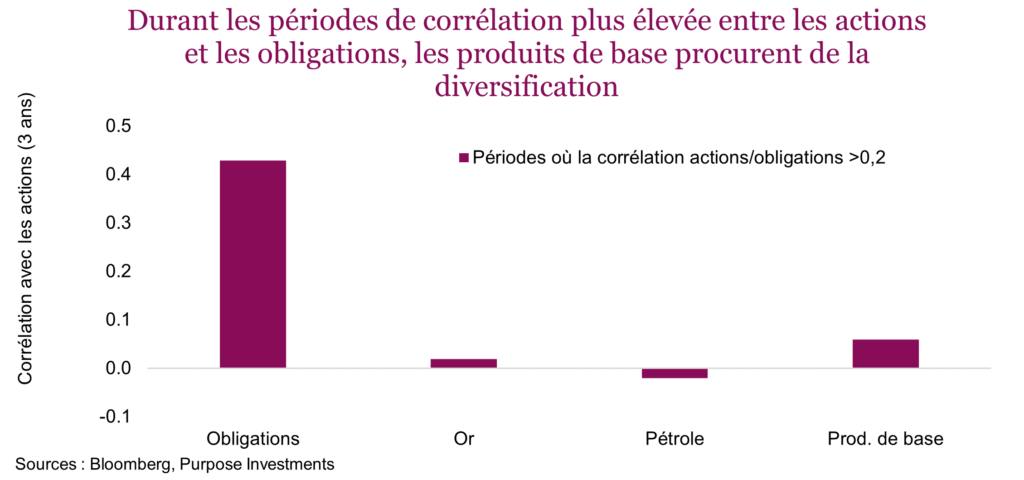

Sinon, pouvons-nous trouver d’autres sources de diversification? C’est ici que le fait d’être Canadien devient un avantage. En reprenant les données sur les corrélations entre les actions et les obligations aux États-Unis, nous nous sommes intéressés aux sources de diversification durant les périodes historiques de fortes corrélations. Les titres de créance et les actions des marchés émergents ont procuré un peu de diversification, mais rien d’extraordinaire. Ce qui a vraiment aidé, par contre, ce sont les produits de base, en particulier le pétrole, l’or ou même l’indice général des produits de base.

Lorsqu’on examine les périodes où la corrélation entre les actions et les obligations était élevée (au-dessus de 0,2), on constate que les obligations n’ont pas été un important facteur de diversification. Durant ces périodes, par contre, l’or, le pétrole et les produits de base en général ont procuré de la diversification. Bien que ce soit positif, cette diversification s’accompagne de coûts plus élevés et d’une volatilité absolue beaucoup plus importante. La volatilité historique des obligations (écart-type annualisé d’après la performance mensuelle) est de l’ordre de 5 % à 6 %. Elle est d’environ 17 % pour l’indice général des produits de base, de 19 % pour l’or et de 36 % pour le pétrole. Aussi, si on choisit d’utiliser ces sources de diversification, il ne faut pas trop s’emporter, puisqu’on augmente en même temps le niveau de risque absolu.

C’est ici qu’on se réjouit d’être Canadiens. Le TSX est en effet fortement pondéré en énergie, pétrole et autres produits de base. Et même si nous n’aimons pas tirer des conclusions à partir des données d’une seule année, il est intéressant de noter qu’en 2022, lorsque les actions et les obligations chutaient en même temps, le TSX a été l’un des marchés boursiers les plus performants dans le monde.

Conclusion

Comme les corrélations entre les actions et les obligations dans les marchés développés évoluent souvent dans le même sens, la diversification internationale ne peut pas vraiment aider. Et alors que les banques centrales mondiales changent leurs taux, cette fois-ci à la baisse, ces conditions de corrélation plus élevée risquent de persister. Les produits de base continuent d’offrir une bonne source de diversification, mais pour un profil de risque beaucoup plus élevé. Cela dit, un ajout modeste peut avoir un impact plus important sur le portefeuille et de toute évidence, il vaut mieux les utiliser avec parcimonie.

Le Canada pourrait offrir une lueur d’espoir, puisque le TSX est un marché boursier riche en ressources, qui offre donc une source intrinsèque de diversification liée aux ressources.