L’état du marché

26 août 2024

Le décalage de l’énergie

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Bien que les sociétés énergétiques canadiennes aient été résilientes, le récent décalage entre les prix des produits de base et le rendement des titres énergétiques mérite qu’on s’y attarde. Malgré une baisse notable des prix des produits de base depuis le début du trimestre, les titres énergétiques ont affiché une force relative inattendue. Cet écart pourrait indiquer une possible surévaluation du secteur, alimentée par des facteurs comme la confiance des investisseurs et l’intensification des tensions géopolitiques. Par conséquent, nous estimons prudent de réévaluer le secteur de l’énergie, compte tenu des risques associés à un décalage prolongé entre les données fondamentales sous-jacentes et le cours des actions.

Aperçu du secteur canadien de l’énergie

La pondération du secteur de l’énergie à l’intérieur de l’indice TSX a beaucoup fluctué au cours des 15 dernières années. Après avoir atteint un sommet de 33,5 % en 2008, elle a dégringolé à un creux de 10 % en septembre 2020, le secteur ayant perdu de son influence. Toutefois, une résurgence des titres énergétiques a fait remonter leur pondération à 18 %. Même si cela peut paraître modeste comparativement aux niveaux précédents, l’ampleur de cette remontée a des répercussions importantes sur le risque du portefeuille. Compte tenu du bêta historiquement plus élevé du secteur de l’énergie, même une pondération neutre au marché peut augmenter la volatilité du portefeuille. Les sociétés d’exploration et de production représentent maintenant 34 % du secteur, éclipsant presque les sociétés de pipelines et augmentant le profil de risque global du secteur.

Données fondamentales et marchés pétroliers

Le pétrole a effacé presque tous ses gains de l’année, et le baril de WTI se négocie de nouveau à un peu plus de 70 $. Il n’y a aucune tendance, et le graphique illustre la performance particulièrement terne du secteur comparativement aux marchés boursiers. Les fluctuations des cours témoignent de la fragilité du marché, ce qui nous inquiète. On observe la même chose dans l’ensemble du secteur de l’énergie. Les prix du gaz naturel ont plongé de 35 % depuis leur sommet de juin, et les perspectives demeurent inquiétantes, compte tenu de l’offre abondante, après un hiver particulièrement chaud et un été plus frais. Les contrats à terme sur le pétrole sont redescendus à leurs creux de l’année et le diesel – un carburant industriel polyvalent – a retraité à son niveau le plus bas en 14 mois. De façon générale, le marché est pessimiste à l’égard des prix.

Ce que les marchés des produits de base nous disent, c’est que les perspectives de la demande, en particulier pour le pétrole, ne sont pas si favorables. Cela s’explique en bonne partie par la Chine, mais on observe aussi un ralentissement des taux de croissance dans les pays développés, ce qui a pesé sur la demande. Les importations de pétrole brut chinois ont reculé, alors qu’on note de nouveaux signes de plafonnement de la demande. L’une des principales causes est le déploiement des véhicules électriques et hybrides, qui commence à avoir un effet. De plus, une épée de Damoclès pend au-dessus de la tête du marché de l’énergie : les réductions de production que l’OPEP s’impose elle-même. Ces réductions posent une menace en raison de l’augmentation de la capacité inutilisée. Cependant, leur retrait abrupt pourrait représenter un plus grand danger encore. Si l’OPEP décidait d’inonder le marché avec une offre excédentaire, cela pourrait provoquer une chute des prix qui prendrait les investisseurs au dépourvu et causerait des perturbations importantes au sein du secteur énergétique. Évidemment, ce n’est pas notre scénario de base, mais c’est un risque réel.

Le marché évolue par cycles, en particulier les marchés des produits de base. Il faut être audacieux au creux du cycle et défensif lorsque le marché atteint un sommet. Pour y arriver, il faut être en mesure d’estimer l’état d’avancement du cycle, ce qui n’est pas toujours facile. Toutefois, d’après nos observations, les marchés de l’énergie ne semblent pas sur le point de remonter fortement. Pour les titres énergétiques, les prix du pétrole sont évidemment déterminants, et vu l’absence de tendance forte, il faut s’attendre à des fluctuations.

Disparité des rendements dans le secteur de l’énergie

Compte tenu du portrait peu attrayant du secteur des produits de base, le décalage entre le marché du pétrole et les cours boursiers est un peu difficile à comprendre. Le graphique ci-dessous présente les secteurs canadien et américain de l’énergie, ainsi que les prix du pétrole brut. Les actions canadiennes ont mieux résisté que leurs homologues américaines, mais les deux ont extrêmement bien surmonté la faiblesse des marchés de l’énergie, ce qui est un peu inquiétant. Comme les titres des producteurs d’énergie se négocient à des niveaux auparavant associés à des prix du pétrole plus élevés, nous estimons que cet écart pose un risque. Ainsi, nous nous sommes désintéressés de ces sociétés. Bien qu’il y ait toujours d’excellents exploitants qui récompensent généreusement leurs actionnaires par des dividendes élevés et des rachats d’actions, les valorisations ne sont plus aussi alléchantes qu’avant. Nous apprécions toujours le secteur, mais estimons simplement qu’une moins grande participation est justifiée.

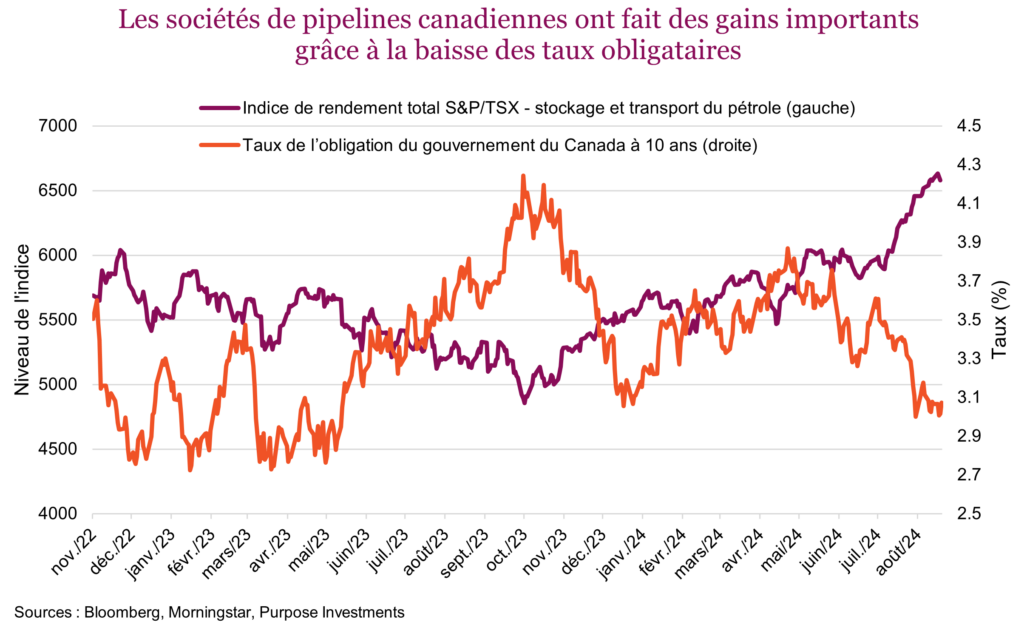

Sociétés de pipelines : une belle progression grâce à la baisse des taux

Depuis le début de l’année, les titres des sociétés de pipelines canadiennes ont progressé de plus de 20 %. Cette hausse s’est surtout fait sentir depuis le début du troisième trimestre, où les gains de ces sociétés ont atteint près de 15 %, ce qui est impressionnant. Par contre, les mesures de tendance comme le RSI signalent clairement des conditions de surachat. Après avoir atteint un sommet de plus de 90, les indicateurs RSI se situent actuellement à 75 et sont en recul. D’un point de vue technique, ces titres sont surachetés, et nous anticipons d’autres baisses. Les sociétés de pipelines se classent très haut dans notre échelle de sensibilité aux taux d’intérêt. Il n’est donc pas étonnant que ce mouvement ait coïncidé avec la chute des taux obligataires. Le taux de l’obligation du gouvernement canadien à 10 ans est maintenant à 3 %, après une chute de 60 pb depuis le début du mois de juillet. Les taux se situent à la limite inférieure de leur fourchette de négociation de plusieurs années, et nous pensons que c’est un bon moment pour réduire la sensibilité aux taux des portefeuilles. L’une des façons les plus simples d’y arriver est de réduire leur exposition au secteur des pipelines.

Conclusion

Le secteur de l’énergie est hautement cyclique et est souvent le reflet des grandes fluctuations économiques. En période de repli économique, la demande pour les produits énergétiques peut diminuer, entraînant une baisse des prix et du rendement des actions. Les sociétés pétrolières et gazières ont réussi avec brio à réduire leur endettement et ont récompensé généreusement leurs actionnaires par des dividendes plus élevés et des rachats d’actions. Aussi, nous apprécions toujours le secteur, mais moins qu’avant. Un accroissement des liquidités et une diversification en dehors du secteur de l’énergie devraient contribuer à répartir le risque sur l’ensemble du portefeuille en prévision de l’élection américaine, une période traditionnellement faible pour les marchés.