L’État du marché

13 janvier 2025

Les choses étaient plus simples avant

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : Dans ce numéro de l’État du marché, nous examinons les solutions de rendement pour les portefeuilles sous un autre angle. Puisqu’on s’attend à ce que la plupart des placements qui produisent un rendement procurent aussi une protection au portefeuille, nous proposons un modèle du rendement ajusté au risque pour évaluer différentes stratégies de rendement pour un portefeuille.

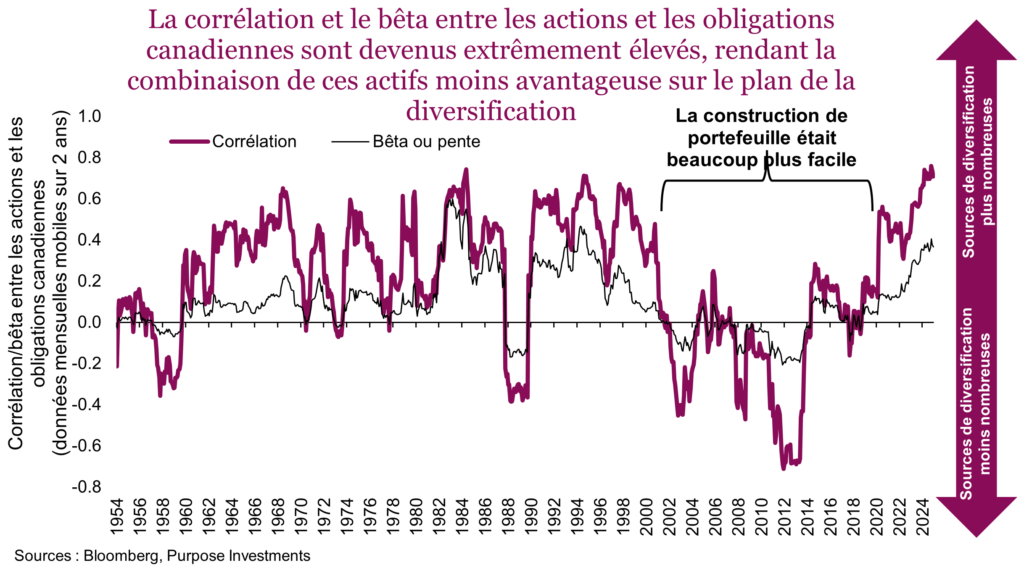

À l’époque où les choses étaient plus simples, les portefeuilles étaient composés d’actions et d’obligations. Les actions procuraient la plus grande partie de l’appréciation du capital ou de la croissance du portefeuille, tandis que les obligations généraient un certain revenu et assuraient une stabilité en période de turbulence lorsque les sources de croissance des actions se tarissaient. À mesure que les marchés ont évolué et que les stratégies de placement se sont diversifiées, les choses sont devenues plus compliquées.

Nous avons tous été témoins de cette évolution. Dans les années 1990, la popularité des actions comme source d’appréciation du capital a beaucoup augmenté. Auparavant, les placements dans des actions individuelles étaient nettement moins répandus. Dans les années 2000, les facteurs de valeur et de dividendes sont devenus dominants. Dans les années 2010, pour compenser la baisse continue des taux, les investisseurs se sont tournés vers une multitude de stratégies axées sur le rendement : obligations de qualité inférieure, instruments ou régions géographiques plus exotiques, solutions de revenus à base d’options ou de produits dérivés et stratégies d’actions axées sur les dividendes.

Cette demande de sources de rendement élevé plus diversifiées pour les portefeuilles n’a fait qu’augmenter au cours des dernières années en raison de la corrélation élevée entre les actions et les obligations, qui tend à réduire la protection ou l’effet de stabilisation des obligations à l’intérieur d’un portefeuille. Le bon côté, c’est qu’en raison des taux plus élevés, les obligations contribuent davantage aux revenus du portefeuille et possiblement à son rendement. Comme pour toute chose dans la vie, il y a souvent deux côtés à une médaille.

Les mêmes dynamiques s’appliquent souvent aux différentes sources de rendement. Par exemple, actuellement, les obligations canadiennes (selon le FNB) rapportent environ 3,4 %. Les actions de BCE Inc. procurent quant à elles un taux de rendement en dividendes de 12 %. Ces deux sources de rendement sont-elles comparables? Oublions un instant la différence de traitement fiscal. Évidemment, il est plus risqué d’investir dans une seule société que dans l’ensemble du marché obligataire. Rappelez-vous que la portion du portefeuille autre qu’en actions avait la double fonction de procurer un revenu et une certaine stabilité. Examinons donc le rendement sur la base corrigée du risque ou plus précisément sur la base corrigée du risque de baisse.

Rapport rendement-risque – Le ratio de Sortino est une mesure courante qui compare le rendement à l’écart négatif – il mesure le risque d’une baisse sous un certain niveau. Ce niveau est souvent fixé à 0 afin que seuls les mois de rendements négatifs soient pénalisés. L’écart-type, qui est utilisé plus couramment, pénalise à la fois la volatilité à la hausse et à la baisse, mais qui n’aime pas la volatilité à la hausse? Le ratio rendement-risque est similaire au ratio de Sortino; il compare le rendement courant d’un placement à son risque de baisse historique. Il offre donc un ratio de rendement corrigé du risque de baisse. Plus le rendement est élevé, plus le résultat est élevé. Plus le risque est élevé, plus le résultat est faible.

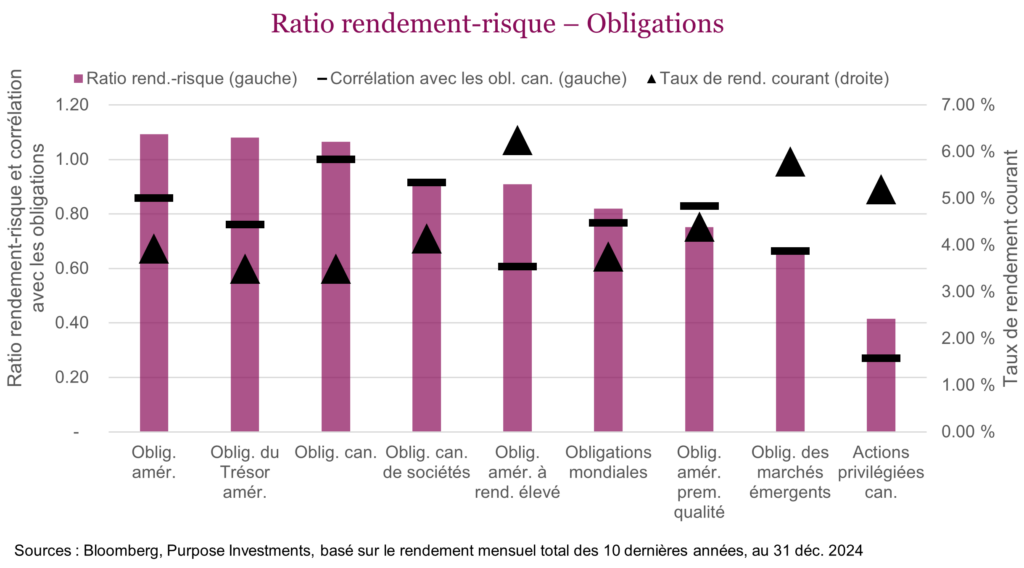

Puisque le rôle de la plupart des stratégies de rendement dans un portefeuille est à la fois de procurer un revenu et d’améliorer la stabilité du portefeuille, cela offre deux angles d’analyse pour ce double objectif. Le graphique ci-dessous illustre un certain nombre de stratégies d’obligations différentes, représentées par les FNB disponibles, avec leur ratio rendement-risque respectif et leur taux de rendement courant.

Bien que les obligations des marchés émergents et les actions privilégiées canadiennes produisent certains des rendements les plus élevés, ils ne font pas très bonne figure sur une base corrigée du risque. Cela pourrait rappeler de mauvais souvenirs aux investisseurs dans ces catégories d’actif. Par contre, les bonnes vieilles obligations canadiennes et américaines font plutôt bien sur une base corrigée du risque.

Lorsqu’on a recours à différentes sources de rendement dans un portefeuille, il est également important de comprendre leur degré de corrélation. Comme les obligations traditionnelles pourraient offrir une moins bonne protection en raison des corrélations plus élevées, nous aimerions idéalement trouver des placements qui sont moins corrélés aux obligations. Les actions privilégiées ont peut-être un ratio rendement-risque moins intéressant, par contre leur rendement évolue de manière très différente de celui du marché obligataire. Même chose pour les obligations à rendement élevé.

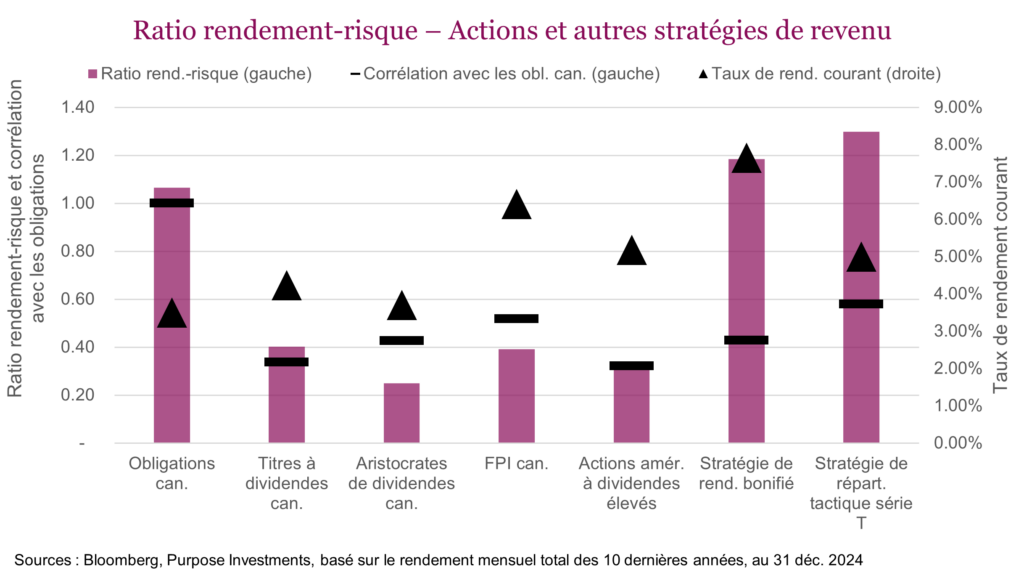

Le rendement provient maintenant de nombreuses sources en dehors de l’univers des obligations. Le graphique ci-dessous présente les mêmes mesures pour un certain nombre de FNB axés sur les dividendes et d’autres stratégies axées sur le revenu. L’avantage de sortir du marché obligataire habituel, c’est qu’il existe des stratégies qui offrent un rendement et des caractéristiques défensives différentes.

Le secteur des titres à dividendes offre certainement des taux de rendement attrayants, par contre ses caractéristiques défensives sont moins intéressantes. Les titres à dividendes sont peut-être souvent appelés des « substituts aux obligations », mais ce sont des substituts au sens large. Sur une note positive, la multiplication des stratégies produisant un rendement offre beaucoup de nouvelles possibilités pour mieux diversifier les sources de rendement d’un portefeuille.

Deux points importants : l’imposition et la croissance. Il est un peu injuste de comparer les rendements avant impôt, et certains placements devraient être considérés sur la base de leur rendement après impôt. Évidemment, cela ne concerne pas les comptes à l’abri de l’impôt. Ensuite, il y a la croissance. Les actions incluent une composante de plus-value et un potentiel de croissance des dividendes. Ce sont des caractéristiques très positives, qui doivent être considérées séparément.

Conclusion

Aujourd’hui, le rendement d’un portefeuille provient d’une multitude de types et sources de placements, qui vont bien au-delà des obligations. Une bonne diversification du rendement est devenue encore plus importante compte tenu des corrélations plus élevées, et se limiter à une ou deux sources de diversification pourrait être risqué. La bonne nouvelle, c’est que le marché offre de nombreuses sources de rendement, grâce aux taux plus élevés et à la capacité d’innovation du secteur. En plus de combiner ces différentes sources, envisagez le choix d’un modèle de rendement corrigé du risque, une composante souvent importante du portefeuille qui devrait offrir une bonne protection.

Les choses ne sont peut-être plus aussi simples, mais elles sont autrement plus intéressantes.