L’État du marché

30 juin 2025

Les valorisations laissent peu de marge de manœuvre

Abonnez-vous ici pour recevoir l’État du marché par courriel.

La plupart des gens s’entendent pour dire que l’année a été plutôt unique jusqu’à maintenant. L’indice TSX établit de nouveaux records pendant que les prévisions de croissance des bénéfices et de l’économie continuent de diminuer. Le TSX n’a pas seulement progressé, il a enregistré un gain appréciable de près de 9 %, alors qu’on se rapproche de la mi-année. Il n’est pas rare que les 10 principaux titres représentent plus de la moitié des gains de cet indice, qui compte 223 sociétés. Toutefois, ce groupe composé de cinq sociétés aurifères, deux entreprises financières, une société du secteur de la consommation de base, une du secteur technologique et une du secteur énergétique est pour le moins inhabituel.

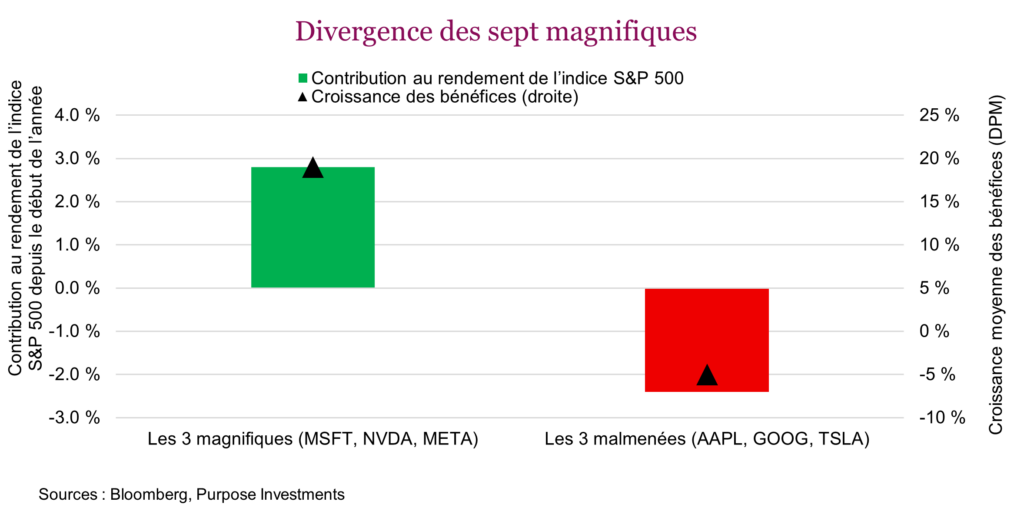

L’indice S&P 500 est encore plus singulier. Il a progressé de seulement 4,2 %, et tout le monde sait à quel point il est devenu concentré en raison de la capitalisation boursière des sept magnifiques, qui représentent 31 % de l’indice. Ce n’est rien de nouveau, mais la divergence l’est certainement. Microsoft, Nvidia et Meta sont les trois sociétés ayant le plus contribué au rendement de l’indice S&P 500 jusqu’ici cette année (2,8 %), tandis qu’Apple, Tesla et Alphabet ont le plus pesé sur les résultats (-2,4 %). Le rendement des sept magnifiques est clairement divergent.

L’élément qui distingue les gagnants des perdants parmi les sept magnifiques est clairement la croissance des bénéfices. Les sociétés qui contribuent positivement au rendement, à commencer par Nvidia, suivie de Microsoft et Meta, affichent une croissance moyenne des bénéfices de 19 % au cours des 12 prochains mois, contre -5 % pour les sociétés malmenées, soit Apple, Tesla et Alphabet. Les valorisations élevées ne nuisent pas nécessairement au rendement des actions à moins que les bénéfices commencent à ralentir, ce qui est alors un gros problème.

La saison des bénéfices du deuxième trimestre est cruciale

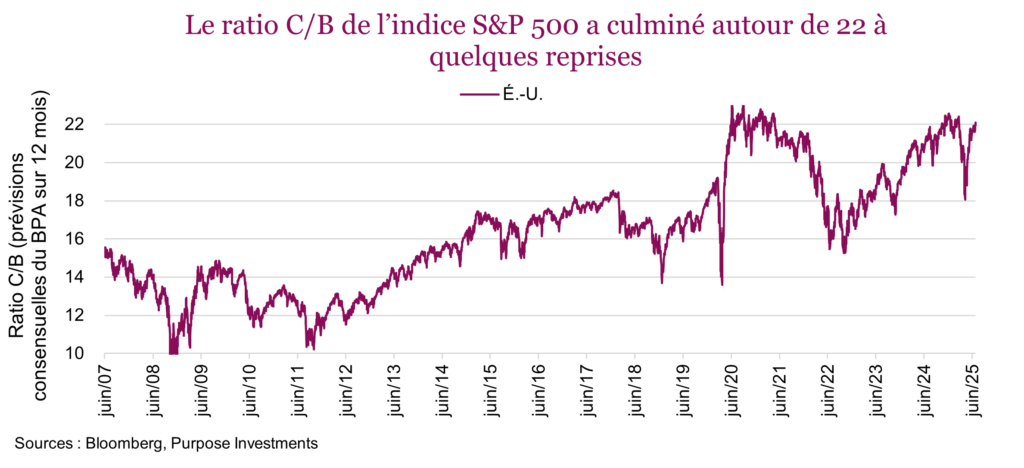

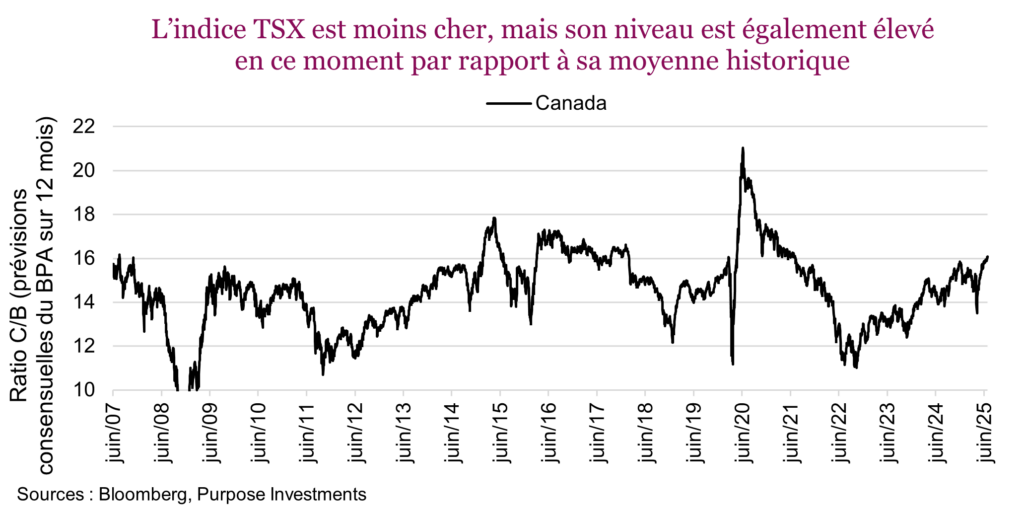

La saison des bénéfices du deuxième trimestre commencera dans quelques semaines. Même si toutes les rondes des résultats sont importantes, celle-ci pourrait l’être encore plus. Après la récente remontée du marché et les nouveaux sommets franchis par les indices, les valorisations sont plutôt élevées. Le ratio C/B de l’indice S&P 500 a culminé autour de 22 à quelques reprises au cours des cinq dernières années. Et bien que les valorisations du TSX aient grimpé jusqu’à 18 fois les bénéfices au cours des dix dernières années, il n’est plus bon marché.

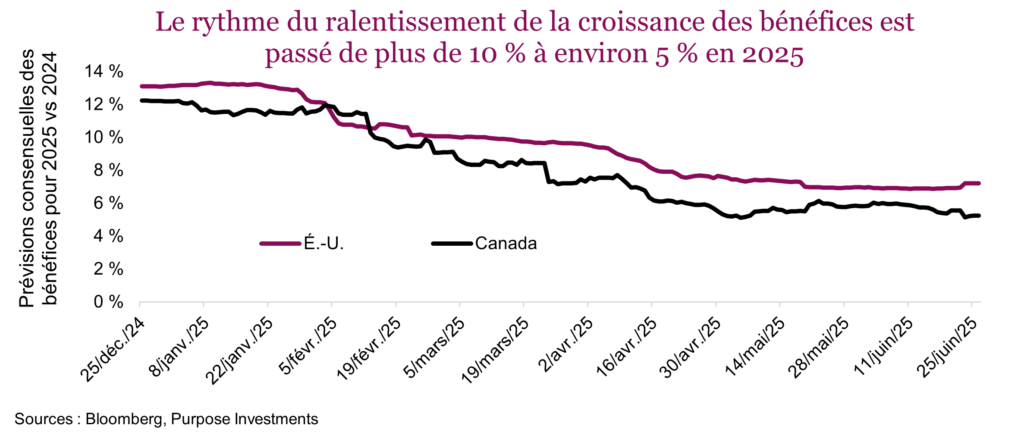

Le problème c’est que les valorisations sont élevées, alors que la croissance des bénéfices ralentit. Un ratio C/B de 22 pour l’indice S&P 500 nous paraîtrait plus raisonnable si les bénéfices progressaient encore de 12 %. À 7 %, la situation est précaire. Le problème est le même au Canada, mais moins prononcé.

Certains facteurs permettent toutefois d’être optimistes. Les attentes pourraient être assez faibles pour les bénéfices du deuxième trimestre après toutes les révisions à la baisse. Certains signes laissent croire que les révisions ont ralenti ou sont devenues légèrement positives au cours des deux dernières semaines. Le dollar américain a également baissé, ce qui est généralement positif pour l’indice américain S&P 500 compte tenu du bon pourcentage de ventes et d’activités réalisées à l’étranger.

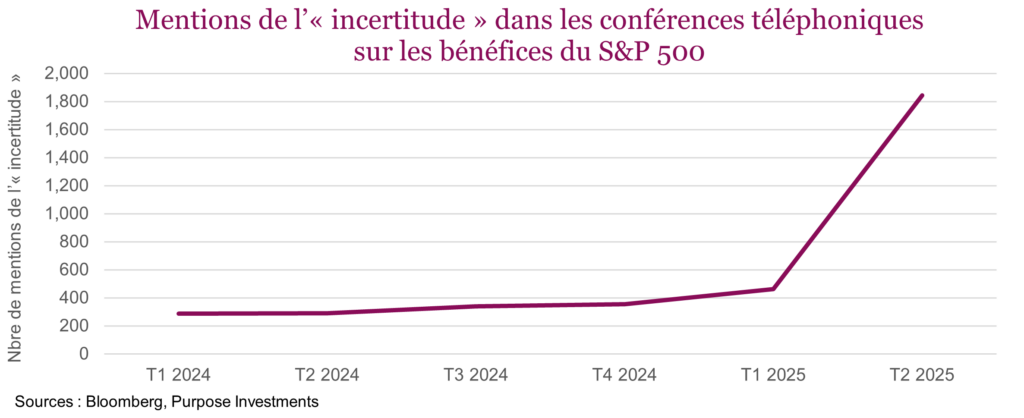

L’incertitude freine la croissance, ce n’est pas un secret. La période prolongée d’incertitude tarifaire a assurément réduit la confiance des entreprises dominantes. Au cours de la saison des bénéfices du premier trimestre, les sociétés ont eu tendance à suspendre leurs prévisions, ne sachant pas ce qui allait se passer. Comme l’avenir n’est pas beaucoup plus clair, d’autres sociétés seront-elles tentées de faire de même ou commenceront-elles à réduire leurs prévisions? Au cours de la prochaine saison des bénéfices, ce facteur sera probablement plus important que le nombre de sociétés qui auront dépassé leurs prévisions.

Les valorisations ou le multiplicateur du marché sont assurément élevés, mais ils sont influencés par beaucoup d’autres facteurs que la croissance des bénéfices. Les taux obligataires ont baissé au cours des dernières semaines, ce qui a contribué à faire grimper le multiplicateur. L’humeur des investisseurs s’est améliorée, passant de fortement baissière à neutre. Les nouvelles géopolitiques influencent certainement le multiplicateur, et dernièrement la plupart des nouvelles ont été favorables au marché.

Le problème, c’est que ces leviers positifs ont déjà été utilisés. Pour aider le marché à continuer de progresser, il faudrait probablement que la croissance des bénéfices s’accélère de nouveau afin de maintenir ou de faire augmenter le multiplicateur actuel. C’est peut-être un peu ambitieux.

Conclusion

Les mois d’incertitude qui commencent à peser sur les données dans certains segments de l’économie se répercuteront-ils aussi sur la saison des bénéfices? Peut-être, mais ce sont probablement le ton et les prévisions des entreprises dominantes qui dicteront la direction des actions. Comme les valorisations se situent déjà dans le haut de la fourchette, la chute pourrait être brutale.