Loin de nous l’idée d’encourager la criminalité, même s’il s’agit de voler du gruau à des nigauds qui auraient laissé leur porte déverrouillée. Un crime reste un crime. La température parfaite du gruau pourrait toutefois aider à comprendre l’année 2025. De nombreuses situations défavorables aux marchés sont survenues ou se sont aggravées cette année. La liste est plutôt effrayante et pourtant, non seulement les marchés sont résilients, mais ils excellent. C’est parce que malgré les manchettes alarmistes, les véritables moteurs des marchés sont un peu tièdes, ni trop chauds, ni trop froids.

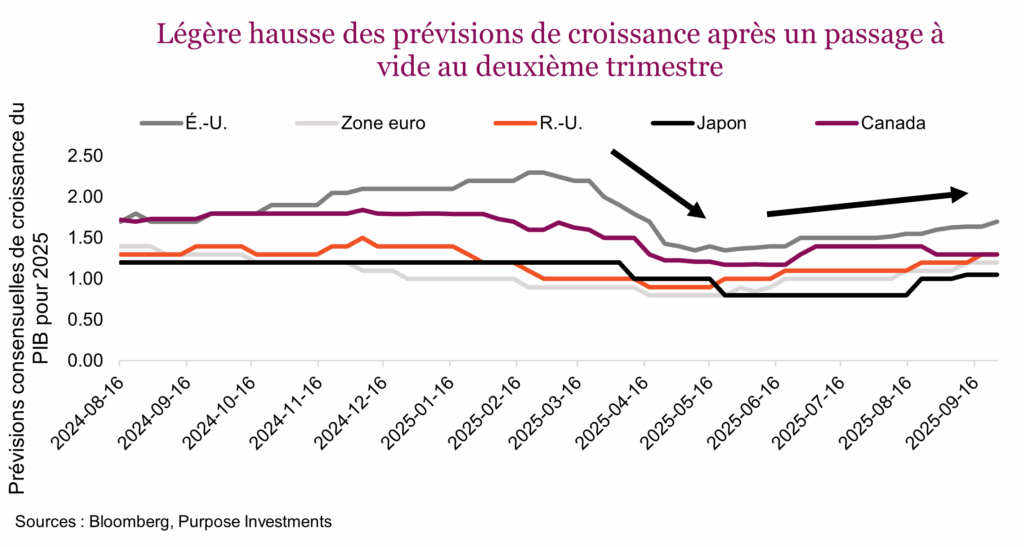

Commençons avec la croissance économique. Malgré l’imposition des droits de douane, qui se situent maintenant entre 15 % et 20 %, et une bonne part d’incertitude, l’économie mondiale est restée relativement résiliente. Ces facteurs devraient coïncider avec une période de faiblesse économique, ce qu’on ne voit pas trop jusqu’à maintenant. Les dépenses budgétaires assez élevées à l’échelle mondiale ont certainement contrebalancé ces facteurs défavorables. Et maintenant, les prévisions de croissance économique, qui avaient un peu diminué, se sont améliorées. Pas assez rapidement pour que les gens s’inquiètent des conséquences de l’inflation, mais suffisamment pour apaiser les inquiétudes liées à la croissance.

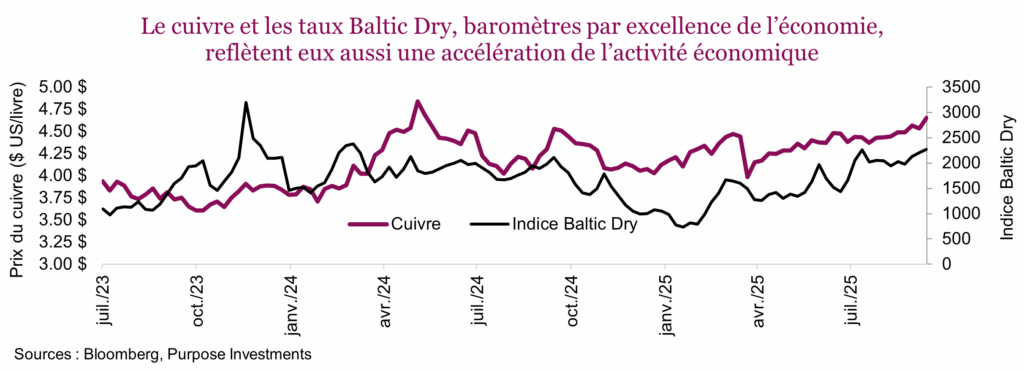

Les prévisions pour 2026 suivent une trajectoire très similaire. Au-delà des prévisions consensuelles, d’autres facteurs sont encourageants pour la croissance économique mondiale. Les indices de surprise économique CitiGroup se sont raffermis. Les indices des directeurs d’achats aussi, ce qui reflète une hausse de l’activité manufacturière. Deux de nos baromètres préférés pour la croissance économique mondiale, soit le cuivre et les taux d’expédition, montrent aussi une certaine amélioration de la croissance économique.

L’économie a donc fait preuve de résilience face aux facteurs défavorables. Cela dit, les nouvelles s’améliorent, alors que l’économie ne progresse pas assez vite en ce moment pour que l’inflation redevienne un problème. Elle a été plus persistante qu’on l’aurait souhaité, mais elle ne s’est pas accélérée non plus. Elle a été un peu tiède aussi.

N’allez pas penser que l’inflation ne pose plus de risque, c’est plutôt l’inverse. Compte tenu de la baisse des taux à court terme, de l’augmentation des dépenses budgétaires, de l’effet retardé des tarifs douaniers et des changements dans la main-d’œuvre, l’inflation est l’une de nos plus grandes préoccupations. Surtout considérant que la croissance économique n’a pas encore ralenti, ce qui réduirait l’inflation. Pour l’instant, l’inflation reste modérée (ni trop chaude ni trop froide), ce qui a permis aux taux obligataires de baisser un peu, ce qui avantage les actions.

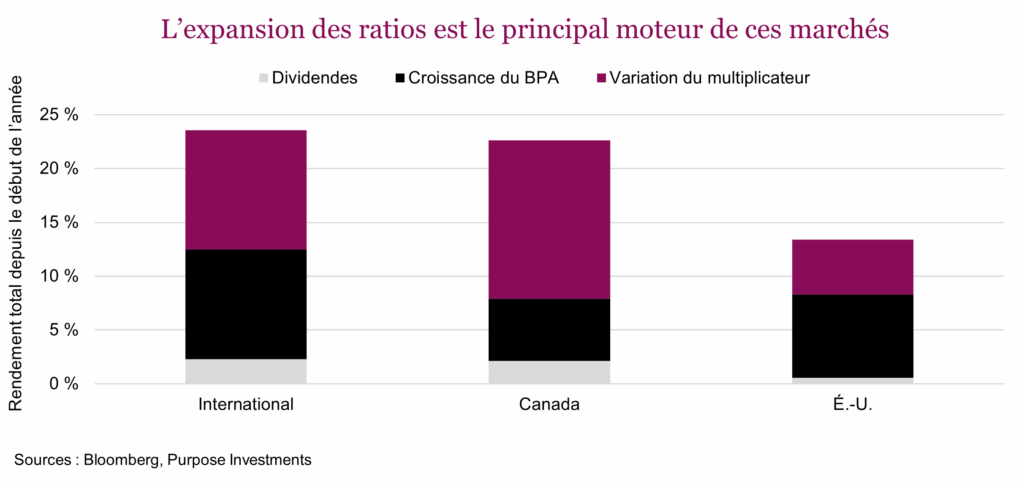

Ajoutez la tendance baissière des taux et la trajectoire similaire des obligations de sociétés, et les ratios sont en expansion. Du point de vue des fondamentaux, l’évolution des marchés boursiers dépend de trois facteurs : les dividendes, qui sont relativement stables, la croissance des bénéfices et l’expansion ou la contraction des ratios. Pour le marché canadien, ce fut surtout l’expansion des ratios, pour le marché international, un mélange de la croissance des bénéfices et des ratios, et pour le marché américain, une expansion limitée des ratios. Rappelez-vous que les marchés internationaux n’ont pas profité d’une forte croissance des bénéfices au cours des dernières années et que les valorisations étaient faibles. Clairement, ils se rattrapent. Comme le marché américain était déjà cher, les ratios pouvaient difficilement augmenter.

Conclusion

Lorsque l’économie, l’inflation et les taux sont ni trop chauds ni trop froids, les ratios augmentent. Ajoutez à cela une croissance raisonnable des bénéfices, et vous avez une excellente combinaison pour les marchés. La progression des marchés est-elle allée trop loin? Peut-être. Un positionnement un peu plus défensif semble prudent après une aussi bonne année. En 2025, le ratio C/B des actions internationales est passé de 13,5 à 15,5, celui du TSX, de 15 à 17, et celui des États-Unis, de 22 à 22,5. Ce n’est pas excessivement cher, mais pas bon marché non plus. Cependant, la remontée s’arrêtera probablement lorsque ces marchés tièdes deviendront trop chauds ou trop froids. D’ici là, profitez-en.

Sources: Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis de non-responsabilité

Richardson Wealth Limited

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Articles connexes

L’état du marché

Attendre à la gare

23 mars 2026. L’État du marché. Au début des hostilités au Moyen-Orient, les marchés ont été plutôt résilients. Cependant, après trois semaines, cette résilience s’estompe…

16 mars 2026. L’État du marché. Au cours des trois dernières décennies, les banques ont produit des rendements exceptionnels. Mais compte tenu des valorisations élevées,…