L’état du marché

15 juillet 2024

Où la limite sera-t-elle tracée?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

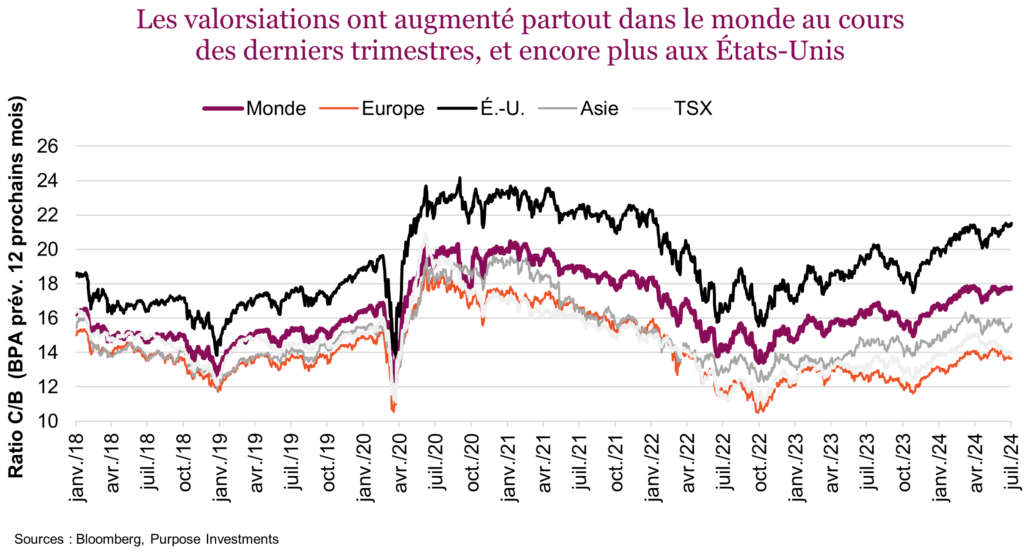

Tout le monde aime voir le marché atteindre de nouveaux sommets. C’est vrai aussi pour nous, malgré l’attitude plus défensive que nous avons adoptée récemment. Le S&P n’a pas chômé, enchaînant les sommets records, comme au Canada et en Europe. L’Asie reste un peu à la traîne, mais pas beaucoup. En y regardant de plus près, on peut trouver des marchés en recul, comme la France, le Royaume-Uni et Israël, mais la liste des pays qui battent des records est beaucoup plus longue. Cela ne se limite donc pas à l’IA ou aux « sept magnifiques » : on assiste à un élargissement de la performance en 2024.

Mais est-ce que vraiment tout va si bien? Les tensions se multiplient dans le monde, dont certaines se sont transformées en guerres ouvertes régionales. De plus, le monde devient de plus en plus polarisé et de nombreuses élections semblent être un test pour la démocratie ou l’avenir de la démocratie. Les marchés ne se préoccupent pas vraiment de ce genre de questions, jusqu’à ce qu’elles soient poussées à leur paroxysme.

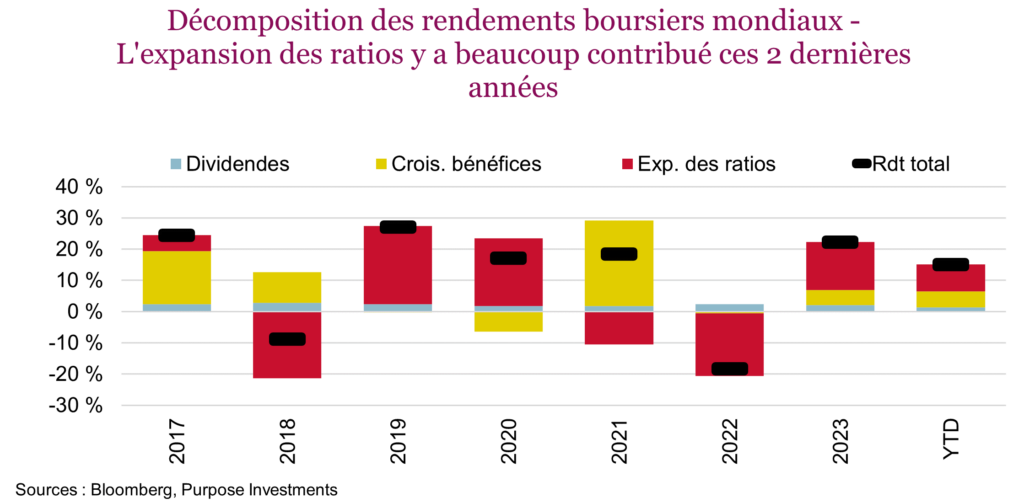

Trois facteurs influencent les marchés : les dividendes, la croissance des bénéfices et les ratios boursiers. L’effet des dividendes est assez direct, et bien qu’ils ne varient pas beaucoup à court terme, il ne faut pas sous-estimer leur puissance sur une longue période. Le rendement annualisé du TSX a été de 5,8 % au cours des 33 dernières années, contre 8,5 % si on inclut les dividendes. Toutefois, d’une année à l’autre, les dividendes sont plutôt stables.

La croissance des bénéfices fluctue beaucoup plus que les dividendes et dépend de l’économie d’une manière ou d’une autre. En plus de l’économie, les bénéfices reflètent aussi le levier opérationnel et financier. C’est ce qui explique qu’une croissance économique nominale de 4 % provoque souvent une croissance des bénéfices de l’ordre de 10 % à 20 %. Et si les taux d’intérêt baissent, cela alimente la croissance des bénéfices de façon globale, puisque les coûts de financement diminuent. Évidemment, les résultats varient considérablement entre les sociétés, les secteurs et les pays.

La croissance des bénéfices mondiaux devrait augmenter à un rythme intéressant de 12 % entre 2024 et 2025, ce qui est un peu plus rapide que la croissance de l’ordre de 5 % enregistrée cette année. Les prévisions sont utiles, mais cela reste des prévisions. L’accélération de l’activité économique mondiale par rapport à ce qui avait été observé plus tôt en 2024 aide à raviver l’optimisme à l’égard des bénéfices. L’activité est toutefois ralentie par les coûts de financement plus élevés qui continuent de se répercuter peu à peu sur l’économie et les états des résultats des sociétés.

Et puis il y a l’inflation. L’inflation a eu un effet positif sur les bénéfices, la hausse des prix causée par la progression des ventes surpassant la hausse causée par l’augmentation des coûts. Les entreprises ne tardent pas à relever les prix de leurs produits lorsque le marché les y autorise, mais disons qu’elles ne sont pas aussi promptes à hausser les salaires. Les salaires sont à la traîne, et comme l’inflation a commencé à redescendre, on se demande si l’inflation retardée due aux coûts continuera de faire des ravages lorsque l’inflation causée par le chiffre d’affaires ralentira. Le temps nous le dira.

Voilà qui nous amène à parler de la composante la plus capricieuse du rendement du marché : les ratios boursiers. Ils reflètent aussi bien l’optimisme/pessimisme face à l’avenir, le consensus économique, l’inflation, les taux d’actualisation des bénéfices futurs, les taux obligataires, le coût du capital… et bien d’autres choses encore. Pris globalement, ils traduisent l’humeur du marché. Comme la plupart des gains des deux dernières années sont attribuables à l’expansion des ratios, on voit que même si les gens sont pessimistes pour l’avenir du monde ou la politique, l’humeur du marché est nettement optimiste. Au cours des deux dernières années, on a d’ailleurs assisté à une expansion généralisée des ratios dans la plupart des marchés.

Plusieurs raisons peuvent expliquer cet optimisme. L’inflation s’améliore et diminue, ce qui ouvre la porte à d’autres baisses des taux par les banques centrales. Les taux plus bas entraînent une hausse des ratios boursiers. Si le taux d’actualisation est plus bas, les bénéfices futurs ont plus de valeur. L’inflation reste donc déterminante, puisqu’elle continue d’évoluer dans la bonne direction.

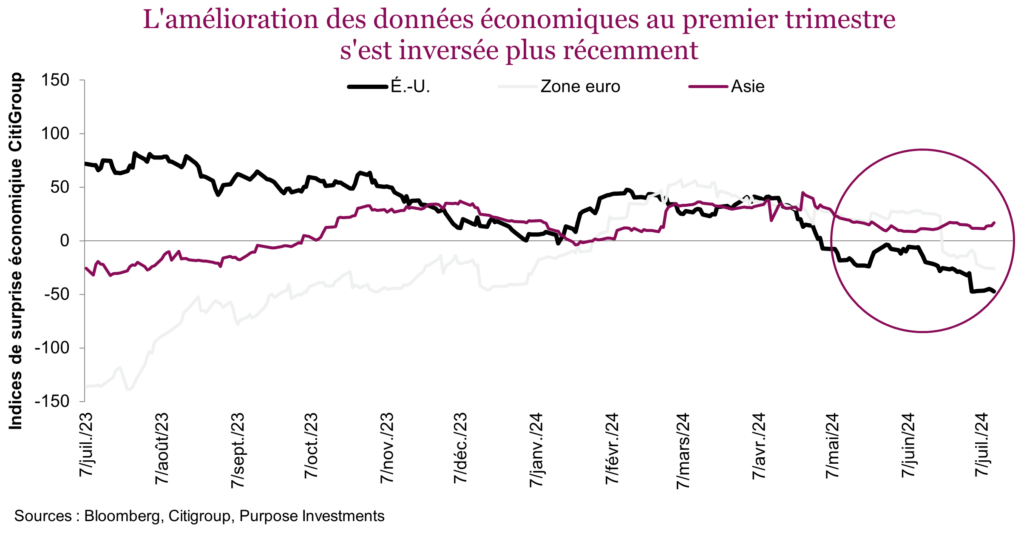

Cela crée un certain paradoxe pour les données économiques. Pour l’instant, la faiblesse des données est favorable, mais ce n’est que temporaire. Les données plus faibles, qui sont devenues la norme au cours des deux derniers mois après les données plus robustes observées plus tôt cette année, sont de bonnes nouvelles, puisque cela signifie que l’inflation va probablement continuer de baisser. Par contre, si l’économie ralentit trop, les ratios boursiers vont devenir plus sensibles au risque de récession qu’au risque d’inflation.

Alors, où la limite sera-t-elle tracée? Nous ne le saurons qu’une fois que le marché l’aura franchie. Pour l’instant, les données économiques plus faibles sont une bonne nouvelle pour l’inflation, pour les probabilités de baisse des taux, pour une éventuelle baisse des taux obligataires et enfin pour les ratios boursiers.

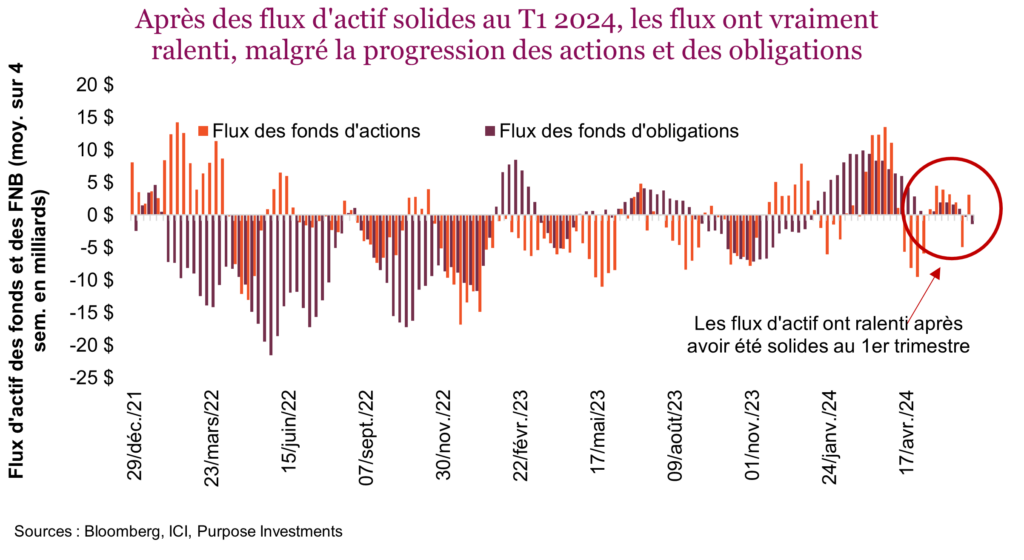

Un aspect intéressant de la récente poussée des marchés, c’est le manque de participation des investisseurs. Les flux d’actif dans les fonds communs de placement et les FNB d’actions et d’obligations ont été très solides au premier trimestre. Par contre, ces derniers mois, ils sont devenus plutôt anémiques, aussi bien pour les fonds d’actions que d’obligations (voir le graphique). Ce qui est intéressant également, c’est que les flux d’actif dans les fonds du marché monétaire (liquidités) qui étaient nettement positifs au premier trimestre ont aussi vraiment ralenti au deuxième trimestre.

Par conséquent, les flux d’actif dans les actions, les obligations et les liquidités sont très faibles. Où va l’argent? Difficile à dire, mais comme l’inflation continue de suivre la croissance des salaires, il est possible que la hausse du coût de la vie nuise à l’épargne.

Conclusion

Le marché pourrait continuer d’avancer à mesure que l’inflation régresse, laissant les ratios prendre encore un peu d’expansion. Mais chaque fois qu’une nouvelle confirmant la baisse de l’inflation ou des taux stimule les ratios, le pessimisme à l’égard de l’économie et des bénéfices futurs grandit. Compte tenu du tarissement des flux d’actif des investisseurs constaté par les données sur les fonds et les FNB, la progression du marché repose encore plus sur un seul pilier : l’expansion des ratios. Le problème avec l’expansion des ratios, c’est qu’elle finit par se normaliser – certaines années, elle a un impact positif et d’autres années, un impact négatif. Si elle n’est pas soutenue par une croissance des bénéfices, la durabilité de la poussée du marché reste précaire.