L’État du marché

10 février 2025

Tout ce qui brille n’est pas or

Abonnez-vous ici pour recevoir l’État du marché par courriel.

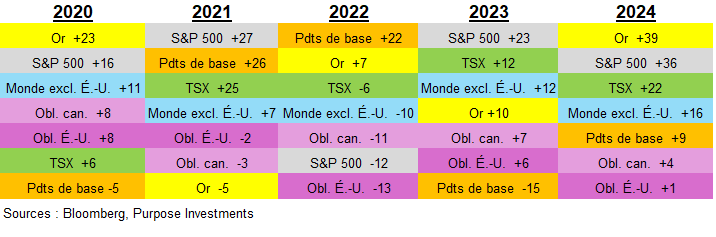

Les arguments habituels pour justifier une certaine exposition aux produits de base à l’intérieur d’un portefeuille diversifié sont assez standards : un peu de diversification, mais surtout une protection contre l’inflation. Au cours des cinq dernières années, ces arguments ont pris une plus grande importance encore. Nous avons en effet vécu l’une des périodes les plus inflationnistes depuis des décennies, et la courtepointe condensée des rendements présentée ci-dessous montre à quel point l’or et les produits de base se sont démarqués. L’or a d’ailleurs occupé le premier rang aussi souvent que le puissant indice S&P 500. Les produits de base, mesurés par l’indice Bloomberg des produits de base, ont aussi enregistré une solide performance en 2021 et 2022, les années où l’inflation a connu la plus forte accélération.

Il est encore trop tôt pour dire si l’actuel épisode inflationniste est bel et bien terminé, puisque l’inflation demeure préoccupante aussi bien au pays que dans les autres pays développés ailleurs dans le monde. Compte tenu du niveau d’incertitude économique actuel, des tarifs/tarifs de représailles et du regain de nationalisme, l’augmentation des pressions sur les coûts demeure une grande préoccupation pour les ménages comme pour les entreprises. Or les appels de plus en plus pressants à « acheter canadien » ne vont certainement pas aider notre portefeuille. Les prévisions d’inflation ont augmenté, et les taux neutres sur deux ans sont maintenant remontés à plus de 3 %, une hausse de 154 pb depuis septembre.

Alors que les pressions inflationnistes s’accentuent de nouveau, les portefeuilles « protégés » contre l’inflation sont toujours recherchés. Impossible toutefois de parler de protection contre l’inflation sans mentionner les actifs réels. Il est bien connu au sein du marché que les actifs réels, et en particulier les produits de base, sont la catégorie d’actif de choix pour se protéger contre l’inflation. Le seul problème avec ces vieilles croyances du marché, c’est qu’elles ne sont pas toujours entièrement vraies.

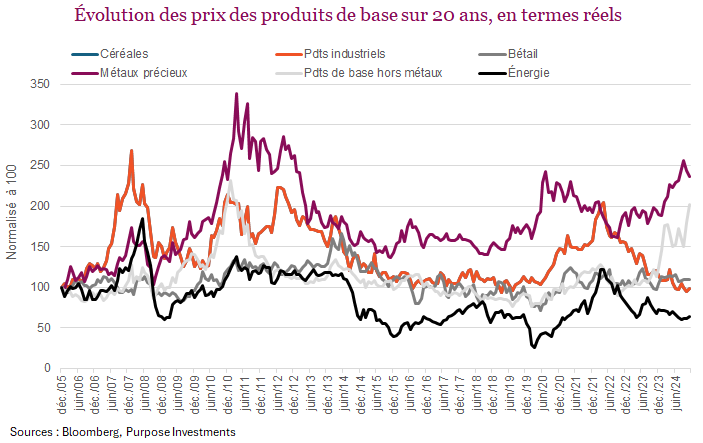

Le graphique ci-dessus montre l’évolution du prix réel de 20 produits de base importants répartis entre les grandes catégories. On note immédiatement quelques évidences. Premièrement, les produits de base sont cycliques, ce qui signifie qu’ils suivent des cycles précis. Ce ne sont pas des placements que l’on achète et conserve pour toujours. Deuxièmement, les produits de base sont volatils. À l’intérieur d’une courte période, ils montent en flèche, puis dégringolent. Enfin, ce ne sont pas tous les produits de base qui offrent une bonne protection contre l’inflation. En fait, au cours des 20 dernières années, l’or et les métaux précieux semblent être les seuls produits de base à avoir admirablement bien protégé le pouvoir d’achat grâce à une amélioration de leur valeur réelle.

En termes réels, l’énergie, les céréales et les métaux industriels ont tous perdu de la valeur au cours des 20 dernières années. Le gaz naturel influe certainement sur la direction du secteur énergétique, les prix de référence du gaz (Henry Hub) ayant chuté de 75 % en termes réels. Bien qu’on peste continuellement contre les prix de l’essence, en termes réels, le baril de pétrole West Texas Intermediary a baissé de près de 30 %. La valeur des céréales s’est maintenue, le prix d’un panier de céréales ayant baissé de seulement 2 % en termes réels. Les produits de base hors métaux ont bien fait récemment, mais ce n’est pas en raison de leurs attributs de protection contre l’inflation, mais plutôt des circonstances du côté de l’offre qui ont fait grimper le prix du café de près du double au cours de la dernière année. Chaque marché de produits de base réagit aux facteurs idiosyncratiques de son offre et de sa demande.

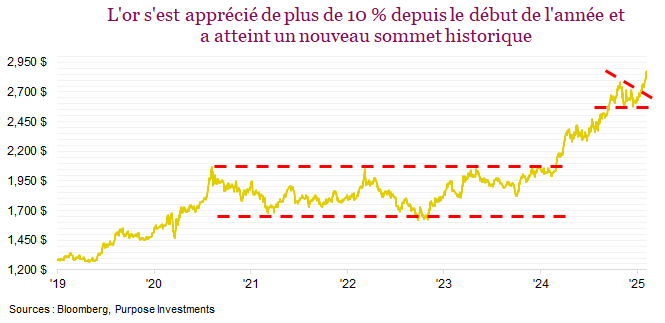

Affirmer que les produits de base en général offrent une excellente protection contre l’inflation n’est pas tout à fait juste. Sur une longue période, de nombreux produits de base ne résistent pas à l’inflation. Simplement suivre le rythme de l’inflation est déjà un défi et, dans bien des cas, c’est tout ce qu’on peut espérer. L’or et les métaux précieux font toutefois figure d’exception. L’or devrait être le premier choix si l’objectif est de se protéger contre l’inflation à long terme. En plus, c’est une valeur sûre reconnue. Même si les marchés boursiers ne semblent pas accorder beaucoup d’importance à l’incertitude ambiante, l’or (le premier indice de la peur) a grimpé de plus de 10 % jusqu’ici cette année et atteint de nouveaux sommets historiques. Compte tenu des autres nouvelles à l’origine de cette progression qui coïncide avec la montée du dollar américain, on se demande ce que le marché de l’or essaie de nous dire.

Comme l’or bouge souvent avant l’inflation, une nouvelle augmentation générale des prix est peut-être en vue. Mais encore une fois, de nombreuses raisons expliquent cette flambée de l’or, allant des achats de la Chine à la peur causée par les nouvelles sur le front politique. Notre perspective est toujours restée la même, à savoir que la poussée inflationniste exacerbée par les effets de la pandémie allait s’estomper en 2024. Par contre, nous avions prévu que l’inflation ne reviendrait pas aux niveaux antérieurs en raison de facteurs structurels et deviendrait un problème récurrent plus volatil dans les prochaines années. Elle est peut-être sur le point de refaire surface.

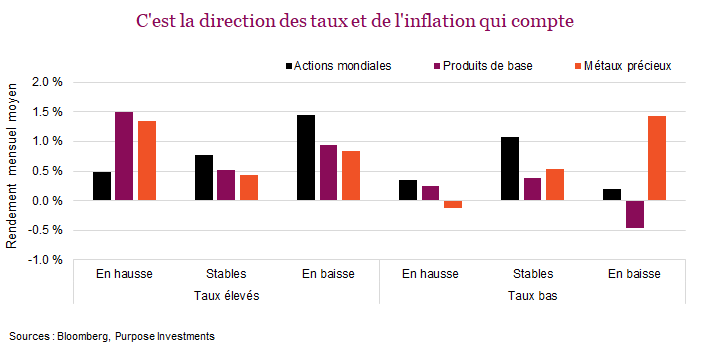

La bonne nouvelle pour les produits de base aujourd’hui, c’est que les taux sont élevés et que les produits de base et l’or ont tendance à évoluer plus favorablement lorsque les taux sont élevés que lorsqu’ils sont bas. Et en cas de résurgence surprise de l’inflation, les taux risquent de remonter, ce qui serait encore mieux pour les produits de base. Le graphique ci-dessous répartit les rendements entre les périodes de taux élevés et de taux bas, et en fonction de la direction des taux.

Conclusion

Lorsque l’inflation ou les taux sont élevés, les produits de base ont tendance à bien faire et à ajouter de la valeur à un portefeuille. Il semble que ce soit le cas en ce moment. Par contre, les produits de base ne devraient pas être considérés comme un placement à long terme, puisqu’ils offrent une protection contre l’inflation limitée à long terme et qu’ils sont très cycliques. L’or semble être une meilleure option, puisqu’il est moins sensible aux cycles économiques et qu’il offre un refuge sûr. Cependant, à 2 850 $ l’once, la fête est commencée depuis déjà un bon moment.

Il faut savoir aussi que le TSX offre une bonne exposition à l’or (8 %) et aux autres produits de base (20 %). C’est d’ailleurs l’une des raisons qui expliquent que le TSX surpasse souvent les autres marchés boursiers dans des contextes plus inflationnistes.

Peu importe comment vous choisissez de vous protéger contre l’inflation, à ce stade-ci, nous estimons qu’une telle protection à l’intérieur des portefeuilles est nécessaire.