Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

11 septembre 2023.

L’économie et le marché boursier chinois ont été sous pression dernièrement. Faut-il s’inquiéter pour l’économie et les marchés mondiaux? Examinons la question, en commençant par le marché boursier chinois.

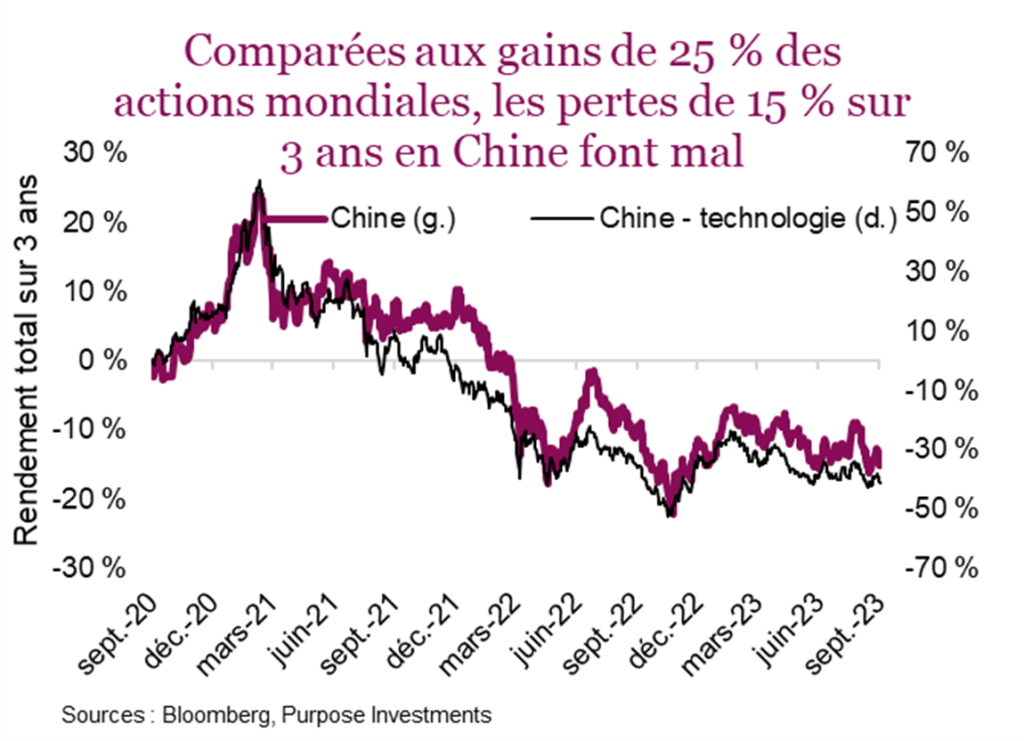

Nul doute que le marché boursier chinois a connu une période difficile. Au cours des trois dernières années, l’indice Shanghai Shenzhen CSI 300 a reculé d’environ 15 %. Pendant la même période, les actions mondiales se sont appréciées de 25 %, et une fois convertis dans les principales devises, les résultats sont encore pires. Le marché boursier chinois a certes dû composer avec un certain nombre de mauvaises nouvelles ces dernières années. Son secteur de l’habitation traverse une phase de correction qui dure depuis plusieurs années et les confinements liés à la COVID-19 n’ont pas aidé. Par contre, les marchés chinois et américain ont ceci en commun : si le secteur technologique va bien, le marché va bien.

Même si les entreprises de technologie chinoises enregistrent assurément des fluctuations beaucoup plus marquées que le marché en général, les hauts et les bas (premier graphique) concordent en bonne partie. Cela signifie que votre optimisme ou votre pessimisme à l’égard du marché boursier chinois reflète essentiellement vos perspectives pour les entreprises de technologie chinoises. Il est d’ailleurs important de noter que celles-ci ont été tout aussi malmenées que le secteur technologique américain en 2021 et 2022. Par contre, les valeurs technologiques américaines ont EXPLOSÉ cette année, pendant que les titres technologiques chinois se repliaient. Les restrictions visant les semiconducteurs et l’appétit pour le risque des investisseurs mondiaux expliquent sans doute en bonne partie cette divergence. Comme nous ne sommes pas optimistes pour le secteur technologique américain non plus, il est difficile de s’enthousiasmer pour les entreprises de technologie chinoises, ce qui est un argument de plus pour justifier notre exposition faible ou quasi nulle aux marchés émergents.

Qu’en est-il de l’économie? C’est encore plus important, étant donné la taille de l’économie chinoise et la façon dont elle influence les produits de base, la fabrication mondiale, le commerce, etc. Les données économiques chinoises ont été faibles ou inférieures aux prévisions consensuelles tout au long de l’été, ce qui continue d’alimenter les inquiétudes sur la croissance de la deuxième économie mondiale. D’une certaine façon, cela ne devrait pas nous surprendre, puisque le secteur mondial de la fabrication semble reculer un peu. On pourrait y voir un signe avant-coureur d’un ralentissement économique plus prononcé ou attribuer cela à une évolution de la consommation des biens vers les services, alors que les comportements adoptés durant la pandémie reviennent à la normale. Quoi qu’il en soit, un ralentissement est en cours en Chine. À cela vient s’ajouter un secteur immobilier qui continue de pâtir. Ce secteur est aussi important en Chine qu’au Canada; c’est un poids lourd du PIB.

C’est ici que les choses se compliquent un peu et divergent. Pas besoin d’être diplômé en économie pour comprendre que l’activité reliée à la consommation se porte bien en Chine et que le secteur manufacturier est faible et celui de l’immobilier, encore plus. Au cours des 10 dernières années, la consommation a pris une plus grande importance au sein de l’économie chinoise à mesure que la proportion de ménages à revenu moyen augmentait. Les dépenses dans le secteur du détail ont augmenté de 7,3 % jusqu’ici cette année comparativement au même moment l’an dernier, ce qui peut sembler encourageant. Cette croissance paraît extrêmement solide, toutefois la comparaison porte sur les chiffres des périodes de confinement durant la pandémie. On s’attendrait donc à observer une belle accélération. Malheureusement, si on compare avec les montants en dollars d’avant la pandémie, les chiffres font plutôt du surplace, ce qui est préoccupant. En revanche, les recettes de l’industrie du jeu à Macao sont en progression et même si elles ne sont pas encore revenues à leurs niveaux d’avant la pandémie, l’écart se referme rapidement.

L’immobilier va mal. Or, les crises immobilières succèdent souvent à des périodes prolongées de progrès économiques qui font passer une bonne partie de la population dans la classe moyenne ou une classe supérieure. On a observé la même chose au Japon, en Corée du Sud et dans de nombreuses économies développées d’aujourd’hui si on remonte assez loin dans le temps. Ce pourrait être le tour de la Chine. Beaucoup de signes pointent dans cette direction : normes de construction plus laxistes, dette excédentaire des promoteurs et endettement des consommateurs.

Difficile de dire combien de temps cela pourrait durer, mais les interventions et les mesures de stimulation du gouvernement sont bien présentes. L’indice préféré que nous surveillons est celui que nous avons créé il y a deux ans et qui suit le rendement moyen du cours des titres des promoteurs immobiliers cotés en Chine et à Hong Kong. Le principe est simple : les actions vont changer de direction avant tout signe d’amélioration dans les données économiques ou d’autres indicateurs. Jusqu’ici, il n’y a pas beaucoup de raisons d’être optimiste. Et d’ailleurs, cet indice a perdu plus de 60 % de sa valeur en deux ans.

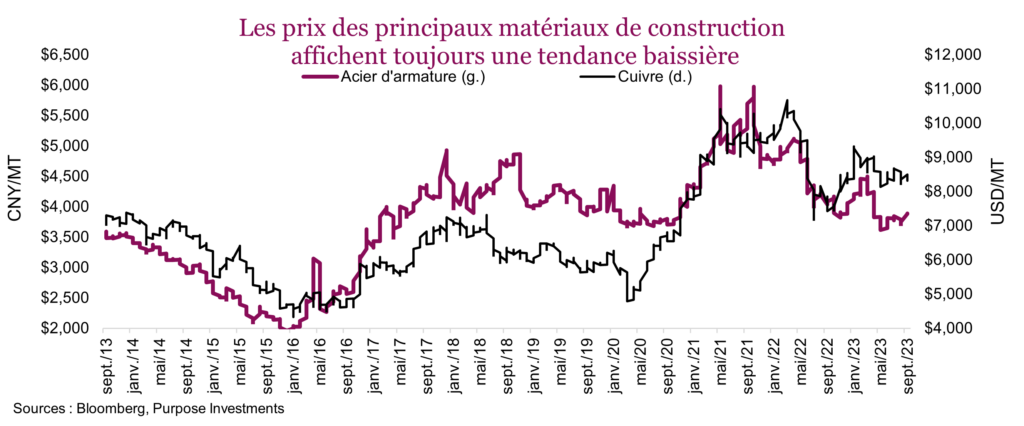

L’immobilier en Chine est important, et pas parce qu’il y en a parmi nous qui sont à la recherche d’une deuxième propriété, mais plutôt en raison des répercussions de l’immobilier et de la construction sur l’économie mondiale. Lorsque la Chine construit, que ce soit des maisons ou des infrastructures, l’élan économique qui en résulte dépasse largement ses frontières. Si on examine les prix des principaux matériaux de construction, on constate que la tendance est à la baisse, mais pas de façon marquée. Cette donnée est aussi un indicateur de la détérioration ou de l’amélioration future du marché immobilier chinois.

Dans l’ensemble, ce n’est pas encourageant. Dans le passé, cependant, ce sont les mesures de stimulation et la modification des règles par le gouvernement qui ont aidé l’économie à sortir de la morosité et qui ont, dans bien des cas, soutenu l’économie mondiale. Il suffit pour s’en convaincre d’examiner la relation entre les mesures de stimulation en Chine et le prix des métaux de base (cuivre, nickel, étain, acier, etc.) 12 mois plus tard. Les mesures de relance permettent de démarrer des projets, puis de planifier et enfin d’acheter des matériaux. Or, même si certaines mesures ont été annoncées, leur effet semble être annulé par le désendettement dans d’autres secteurs de l’économie.

Évidemment, il se pourrait que la stimulation s’accélère ou que le secteur immobilier se redresse. Pour l’instant toutefois, la tendance penche du côté d’un ralentissement de la croissance économique. Sur une note plus positive, les importations de charbon et de pétrole restent élevées. Cela pourrait annoncer une activité économique plus soutenue, mais pas de là à voir la consommation d’acier, de cuivre et de béton exploser. Le TSX et l’économie mondiale auraient préféré ce genre de scénario.

En conclusion

Les valorisations sur le marché boursier chinois sont faibles, ce qui compense peut-être un peu les risques, mais pas assez pour nous. Pour l’instant, nous restons pessimistes pour les marchés émergents, ce qui inclut certainement la Chine. Ce qui compte encore plus, c’est l’économie. Le ralentissement en Chine, s’il devait se poursuivre, sera un obstacle de plus pour l’économie mondiale. Et même si pour l’instant le ralentissement est jugé « faible », vu la taille de l’économie et du secteur de la consommation chinois, même une petite défaillance ne saurait être prise à la légère.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.