L’État du marché

9 décembre 2024

L’or aurait-il perdu de son lustre?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire : À cette période de l’année, les ventes à perte à des fins fiscales permettent souvent à des titres malmenés de rebondir en janvier lorsque les investisseurs les rachètent après le délai prescrit. Toutefois, cette année, compte tenu de la courte liste de candidats et des solides gains enregistrés par les marchés au cours des deux dernières années, ce pourrait être l’inverse. La plupart des investisseurs pourraient en effet attendre à l’an prochain pour réaliser ces excellents gains afin de repousser d’une autre année l’impôt à payer.

Voici revenu ce temps de l’année où l’on pense un peu plus à offrir de jolis cadeaux à nos proches… et à utiliser la stratégie de vente à perte à des fins fiscales. Cette stratégie est couramment utilisée par ceux qui détiennent des titres individuels. Elle consiste à cibler et à vendre ceux qui ont perdu de la valeur par rapport à leur prix de base pendant l’année ou qui présentent une perte en capital non réalisée. Une fois réalisée, la perte peut servir à compenser les gains d’autres titres ou être mise en réserve pour des gains futurs. La société vendue peut ensuite être rachetée après un certain délai.

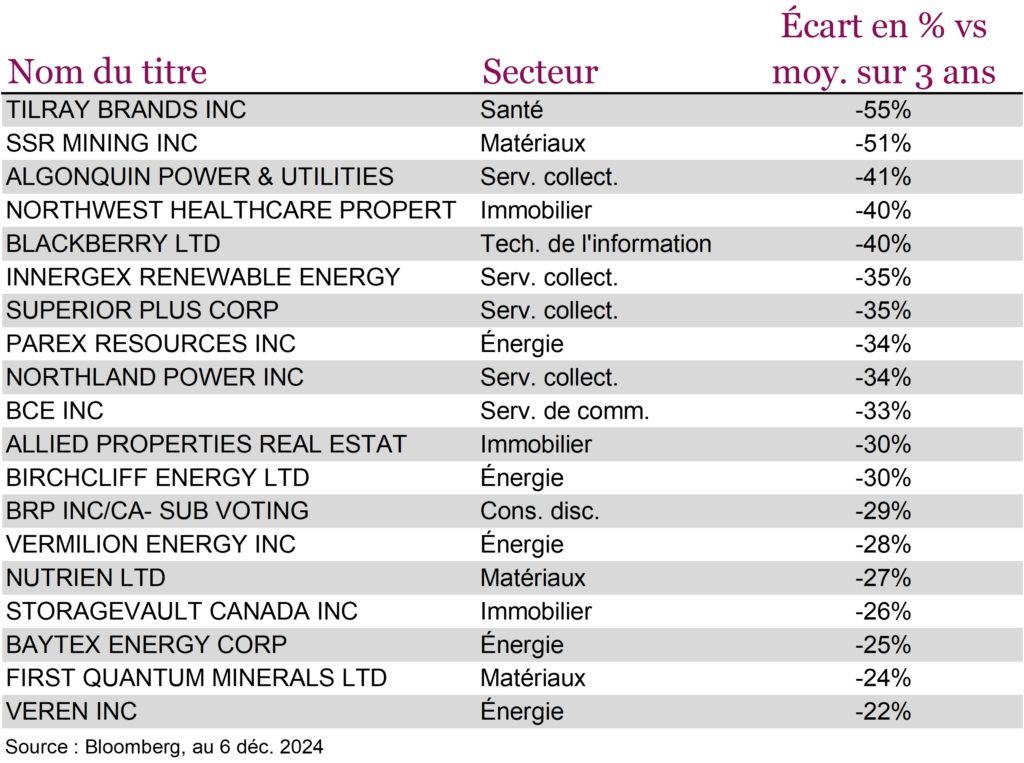

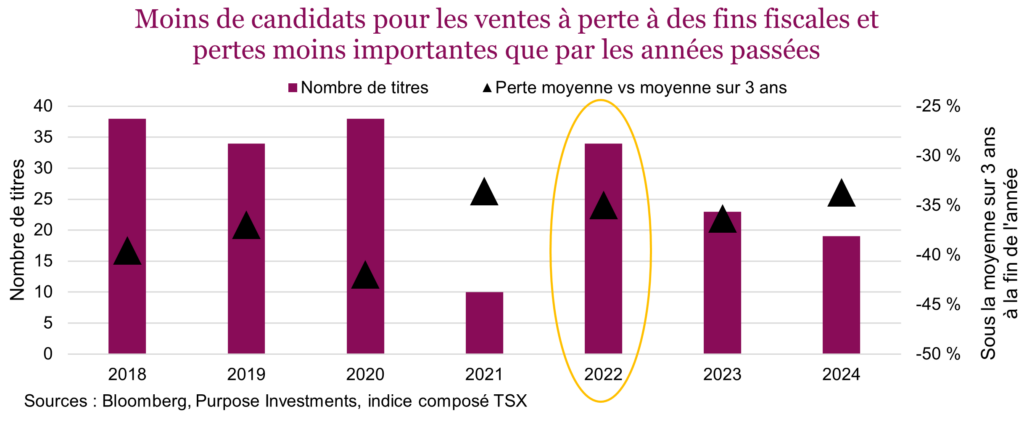

En quoi cette année est-elle inhabituelle? Comme les marchés viennent de connaître deux excellentes années, les candidats à une vente à perte à des fins fiscales se font rares. Nous avons mené une analyse sur les sept dernières années afin de déterminer combien de sociétés membres du TSX s’affichaient en recul de plus de 20 % vers la fin de l’année par rapport à leur cours moyen des trois années précédentes (les noms des titres sont fournis plus loin). Les titres qui affichent un repli important par rapport à leur moyenne sur trois ans sont assurément de bons candidats à une vente à perte à des fins fiscales. Or en ce moment, seulement 19 titres ont baissé de plus de 20 % (barres mauves dans le graphique), et le déclin n’est pas aussi marqué que par les années passées (triangle noir). C’est le nombre le plus faible depuis 2021, et 2024 commence de plus en plus à ressembler à 2021.

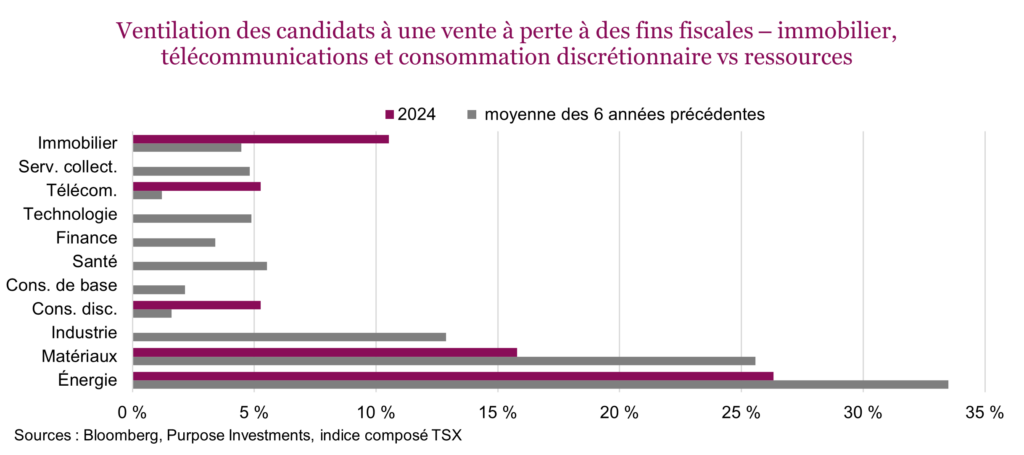

Ce n’est pas la seule raison pour laquelle cette année paraît un peu inhabituelle. La capitalisation boursière moyenne des candidats à une vente à perte à des fins fiscales tend à être plus petite. Au cours des six dernières années, elle était d’environ 3,4 milliards $. Cette année, elle est de 6,7 milliards $, et BCE et Nutrien font passablement grimper la moyenne. La répartition sectorielle est aussi fort différente. Souvent, on trouve une forte concentration de candidats à une vente à perte à des fins fiscales dans les secteurs des ressources, de l’énergie et des matériaux. Cette année, il y en a moins dans le secteur des ressources et plus dans les secteurs des télécommunications, de la consommation discrétionnaire et de l’immobilier.

Les ventes à perte à des fins fiscales créent des pressions de vente supplémentaires sur les candidats à cette stratégie lorsque l’année civile tire à sa fin. Puis, en supposant que des investisseurs les rachètent au début de la nouvelle année, certaines pressions d’achat s’observent en janvier. Cela contribue à l’« effet janvier », qui est habituellement plus marqué pour les titres à petite capitalisation (qui tendent à être plus sensibles aux pressions d’achat et de vente parce qu’ils sont moins liquides).

Les choses pourraient toutefois être différentes en 2024. Comme la plupart des marchés ont fait des gains ces deux dernières années, les ventes à perte à des fins fiscales n’ont pas la même importance cette année. D’ailleurs, plus de gens pourraient attendre à l’an prochain pour réaliser une partie de ces gains appréciables de la dernière année et reporter ainsi la facture d’impôt à l’année d’imposition 2025 (payable en 2026 dans la plupart des cas). Cette année, le report de la réalisation des gains en capital pourrait être davantage un enjeu que les ventes à perte à des fins fiscales.

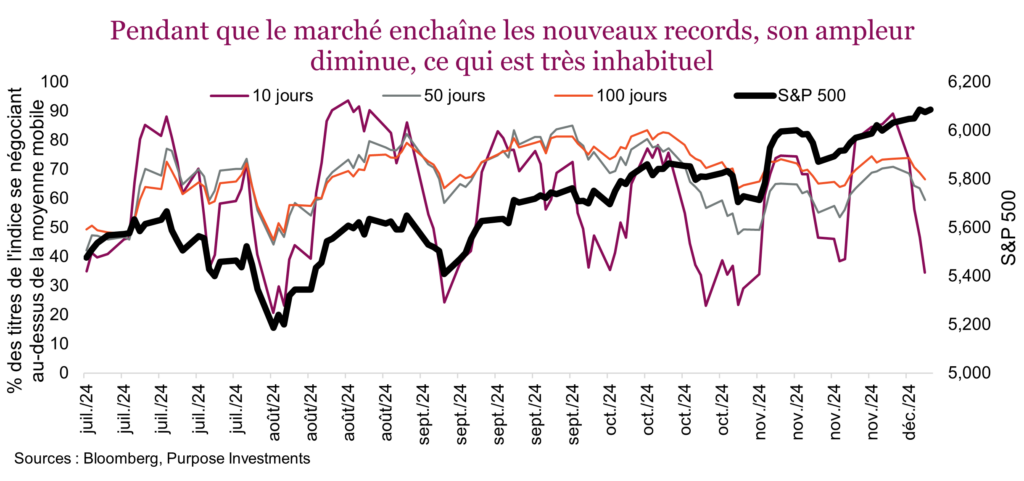

S’il y a une chose que nous avons apprise avec les années, c’est que les marchés bougent souvent plus rapidement et plus tôt qu’on ne l’avait prévu. Sans doute que beaucoup de gens en sont venus à la conclusion que des pressions de vente pourraient s’exercer en janvier au moment où les investisseurs voudront réaliser les excellents gains des dernières années. Aussi, ils cherchent des moyens de le faire plus tôt, peut-être en vendant les titres dans des comptes libres d’impôt ou en utilisant des options ou des produits dérivés pour exécuter la stratégie sans générer de gains en capital, difficile à dire. Par contre un phénomène étrange a commencé à émerger, même du côté du puissant indice S&P 500 : l’ampleur diminue assez rapidement, pendant que le marché enchaîne les nouveaux records.

Seulement 34 % des composantes du S&P 500 se négocient au-dessus de leur moyenne mobile à 10 jours. Évidemment 10 jours ce n’est pas très long, mais la moyenne à 20 jours diminue rapidement elle aussi et la même tendance semble se dessiner pour les périodes plus longues. Or une ampleur qui s’érode alors que l’indice bat des records n’a rien d’encourageant. Le temps est peut-être venu de réaliser une partie de ces gains extraordinaires des dernières années et d’attendre un point d’entrée plus intéressant, en particulier si une telle occasion devait se présenter en janvier.