Stratégie des investisseurs

4 février 2025

Est-ce qu’on ne pourrait pas juste s’entendre?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Le mois de janvier, un présage du reste de l’année?

- Les tarifs douaniers sont reportés pour l’instant

- Qu’arrive-t-il lorsque la croissance des bénéfices ralentit?

- Cycle du marché et positionnement du portefeuille

- Conclusion

L’année 2025 a très bien commencé, malgré la volatilité accrue. L’unique certitude dans ce monde submergé de nouvelles est que pendant que vous lisez ceci, la situation pourrait très bien avoir changé. Nous continuons de croire que réagir rapidement à ces conditions qui changent constamment n’est pas une bonne stratégie et qu’il faut plutôt surveiller les réactions potentiellement excessives du marché pour dénicher des occasions pour votre portefeuille.

Le mois de janvier, un présage du reste de l’année?

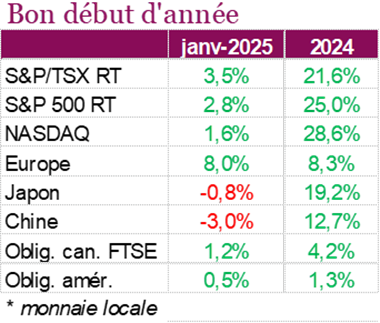

Les marchés ont commencé l’année sur une bonne note, après la vente massive de décembre. Malgré les multiples obstacles et l’incertitude accrue, les investisseurs ont été encouragés par les solides bénéfices des sociétés, les résultats économiques positifs et le programme expansionniste de la nouvelle administration américaine. Déjouant la tendance de l’année dernière, l’indice TSX s’est illustré avec un gain de 3,5 % sur la base du rendement total au cours du mois, contre 2,8 % pour le S&P 500 et 1,7 % pour le NASDAQ. Alors que les marchés américains devaient au départ faire mieux que les actions canadiennes, les actions américaines ont cédé la majeure partie de leurs gains après l’annonce qu’un nouveau robot conversationnel appelé DeepSeek rivalisait avec les versions américaines pour une fraction du prix. Les investisseurs ont été forcés de réévaluer la valeur qu’ils accordaient aux initiatives d’IA, ce qui a entraîné la liquidation de certains titres technologiques à mégacapitalisation qui trônent au sommet des indices américains.

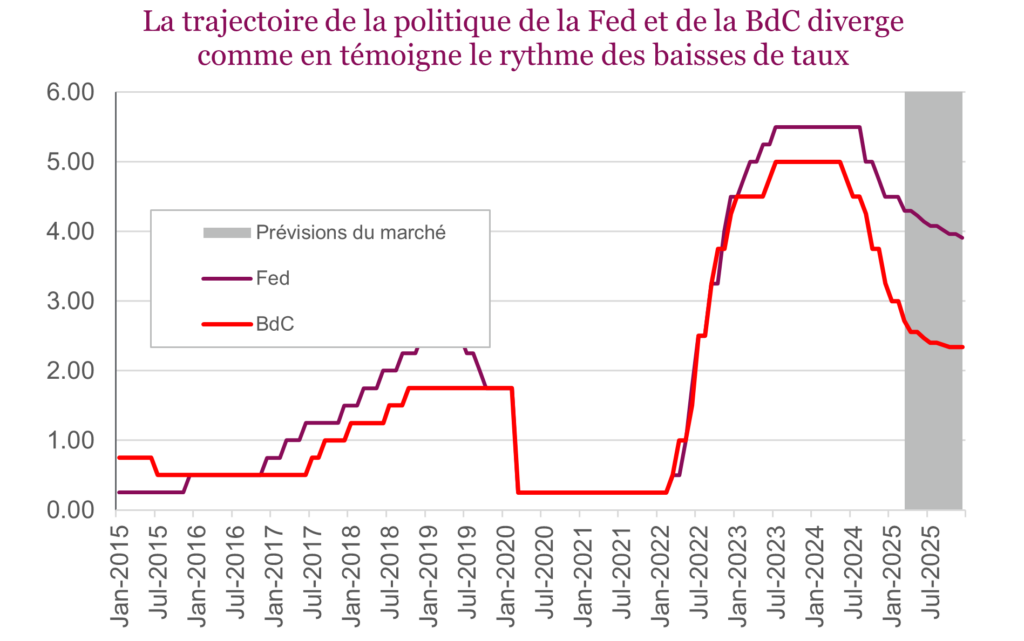

Sur le front économique, ce fut un mois occupé pour les banques centrales, qui évaluent les perspectives d’inflation compte tenu des incertitudes liées au commerce américain. L’économie canadienne a progressé d’environ 0,2 % en décembre et effacé la contraction de 0,2 % de novembre, le PIB ayant augmenté de 1,8 % en rythme annualisé au quatrième trimestre et la croissance pour l’année ayant atteint 1,4 %. Le rebond s’explique par les gains des secteurs du commerce de détail, de la fabrication, de la construction et de l’immobilier, soutenus par une série de baisses des taux d’intérêt par la BdC. D’ailleurs, la BdC a réduit son taux à un jour de 25 pb pour l’abaisser à 3 % en janvier, sans toutefois annoncer de nouveaux ajustements aux coûts d’emprunt, compte tenu de l’intensification de la menace de tarifs douaniers des États-Unis. La Banque centrale européenne a aussi réduit les coûts d’emprunt d’un quart de point et ramené son taux directeur à 2,75 %, justifiant sa décision par une économie stagnante et la conviction que la cible d’inflation de 2 % sera atteinte. Cependant, la Fed s’est dissociée des autres banques centrales et a maintenu les taux d’intérêt dans une fourchette de 4,25 % à 4,50 %. Cette pause fait suite à une série de baisses de taux l’année dernière, et les dirigeants ne sont pas pressés de réduire les taux d’intérêt, insistant sur la nécessité de nouveaux progrès sur le front de l’inflation avant d’apporter des ajustements. Malgré les politiques divergentes de la BdC et de la Fed au cours du mois, les deux marchés obligataires ont terminé en hausse. L’indice général des obligations américaines et l’indice obligataire universel FTSE Canada ont clôturé le mois sur des gains respectifs de 0,5 % et de 1,2 %.

Alors que les marchés semblaient s’accélérer au cours du mois, la perception a rapidement changé dans les dernières heures de négociation du mois, après que Donald Trump a déclaré qu’il allait mettre ses menaces de tarifs douaniers à exécution. Il a annoncé des droits de douane de 25 % sur les importations canadiennes et mexicaines et un tarif de 10 % sur les biens chinois à compter du début de février, qu’il a justifiés par les déficits commerciaux, l’immigration et les préoccupations liées au fentanyl. Il a aussi évoqué la possibilité de nouvelles hausses. Cette mesure pourrait menacer l’AEUMC et déclencher une guerre commerciale, le Canada et le Mexique ayant promis de riposter. Commençons par le sujet qui nous préoccupe tous.

Les tarifs douaniers sont reportés pour l’instant

L’unique certitude dans ce monde submergé de nouvelles est que pendant que vous lisez ceci, la situation pourrait très bien avoir changé. Et elle pourrait encore avoir changé lorsque vous aurez terminé de lire ce rapport. Même avec les annonces de la fin de semaine dernière, le niveau d’incertitude demeure élevé. S’il faut en juger par les deux derniers jours, marqués par l’annonce d’une riposte et d’éventuelles représailles en cas de riposte, le mois de février sera mouvementé.

Le début du deuxième mandat du président Trump a certainement été très mouvementé avec l’adoption de nombreux décrets. Sa stratégie semble être de passer à l’action, puis de gérer les contestations judiciaires et les autres réactions, un peu comme lors de son premier mandat. Il avait fait de nombreuses déclarations, dont certaines ont été oubliées (nous avons peu entendu parler du Groenland récemment), alors que d’autres ont persisté et sont devenues des politiques. Cependant, même les politiques qui ont été adoptées ont souvent été assouplies ou ajustées. D’autres ont été annulées, la faute étant attribuée à des membres du cabinet, qui ont été congédiés. Seuls un petit nombre d’entre eux sont restés en poste jusqu’à la fin de son premier mandat.

Nous savons que le président Trump aime les droits de douane. Des tarifs généraux de 25 % (10 % pour l’énergie) vont-ils vraiment être imposés ou peut-on négocier pour les éviter? La logique est la même pour tout le monde : les tarifs augmentent les coûts pour les consommateurs, y compris pour les consommateurs américains. Et comme l’énergie représente la majeure partie des exportations canadiennes, les tarifs auraient un effet rapide sur l’inflation américaine. À l’exclusion de l’énergie, nous sommes un importateur net des États-Unis et une bonne partie de nos exportations sont des biens intermédiaires ou des intrants du secteur manufacturier américain. Mais les faits ou la logique ont-ils vraiment de l’importance? C’est pourquoi, même si tout le monde s’entend pour dire que les tarifs sont néfastes, tout porte à croire que le paradigme économique est sur le point de changer.

On estime que les tarifs amputeront la croissance économique canadienne d’environ 2 %. Compte tenu des estimations actuelles d’une croissance de 1,9 % en 2025, il n’est pas difficile de comprendre que cela n’augure rien de bon et que nous pourrions même entrer en récession. La réponse monétaire ou budgétaire pourrait compenser. Nous pouvons nous attendre à d’autres baisses de taux, qui ne soutiendront pas notre dollar déjà affaibli. Le recul du dollar protège en partie les exportateurs des tarifs, mais crée aussi de l’inflation à l’intérieur de notre système économique. Les dépenses budgétaires augmenteraient probablement aussi, ce qui atténuerait également l’impact sur l’économie.

Sur une note positive (nous en avons besoin cette semaine), la santé du consommateur, qui était déjà bonne, semble s’améliorer. Les baisses de taux ont aidé, tout comme l’épargne excédentaire accumulée au cours des derniers trimestres et le niveau de richesse record. Le secteur du logement s’est un peu redressé en 2024 et cela devrait se poursuivre. Encore une fois, les réductions de taux y contribuent, tout comme la demande contenue. Cependant, l’abordabilité reste un problème, et 2025 devrait être une autre année de lente reprise après les sommets de 2022.

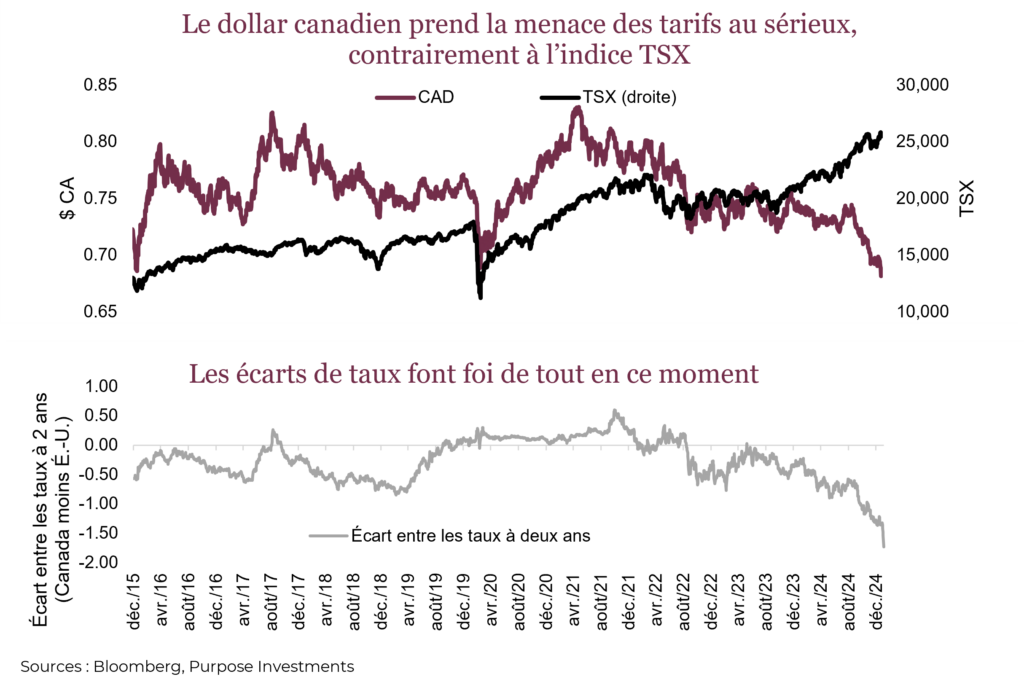

Malgré certains progrès au sein de l’économie canadienne, cette guerre tarifaire pourrait facilement avoir raison de ces améliorations. Même si certains secteurs seront plus touchés, les décisions d’embauche et de placement des sociétés dans l’ensemble de l’économie risquent de changer. Pourquoi le marché des changes a-t-il pris les tarifs au sérieux, alors que le marché boursier réagit seulement après-coup?

Le dollar canadien est descendu à moins de 68 cents lorsque des tarifs étaient envisagés et que la réponse probable de la Banque du Canada était de réduire les taux. Pourtant, l’indice TSX était à peu près à son sommet la semaine dernière, ayant progressé de plus de 24 % au cours de la dernière année et surpassé le S&P en janvier. Le marché des changes a-t-il raison ou est-ce le marché boursier qui ne prend pas les tarifs au sérieux?

En fait, le marché des changes est actuellement dicté par les taux d’intérêt à court terme et, en raison des écarts de taux extrêmes, le dollar canadien a beaucoup baissé. Le TSX reflète la valeur des sociétés qui le composent, qui dépend à son tour des bénéfices futurs. Les tarifs vont nécessairement nuire aux bénéfices, beaucoup, un peu ou pas du tout, selon le cas. Mais quel sera l’impact sur un mois, un trimestre, un an, deux ans? Si la valeur d’une société repose vraiment sur les prévisions des bénéfices à long terme, la perturbation passagère causée par des tarifs douaniers n’est peut-être pas si dramatique.

Dans le graphique ci-dessus, nous présentons l’écart relatif entre les taux à 2 ans des États-Unis et du Canada. En général, le dollar canadien fluctue en fonction des taux relatifs à deux ans et du prix du pétrole. Actuellement, seuls les taux importent, alors que la réponse politique ou économique anticipée aux tarifs augmente la divergence entre les banques centrales et les économies. L’écart de taux est actuellement de 1,70. Il faut remonter à 1998 pour retrouver un écart similaire.

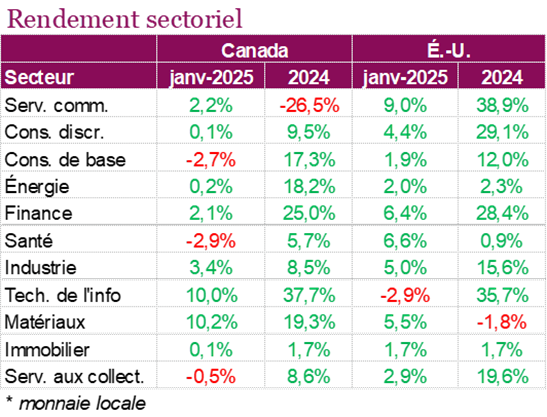

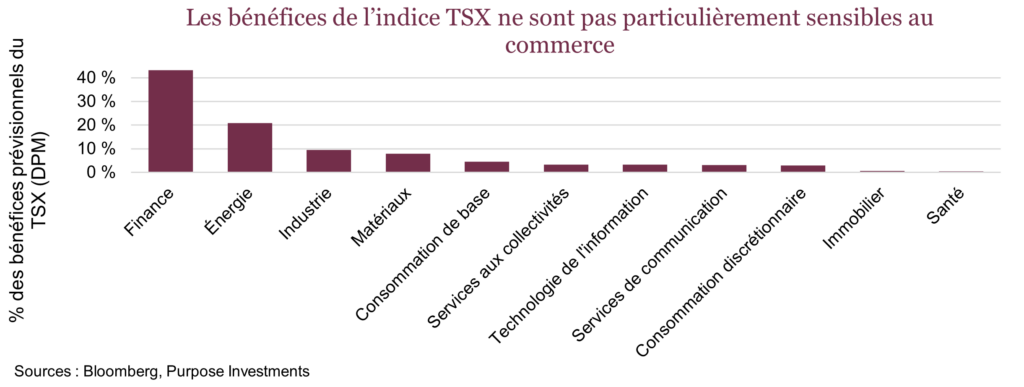

L’indice TSX recule enfin, plombé par les nouvelles de guerre tarifaire. Voici quelques éléments à se rappeler : les titres financiers comptent pour plus de 40 % des bénéfices du TSX et ils ne seraient pas directement touchés, du moins initialement, à moins que l’impact économique entraîne des faillites. On pourrait avancer que cette guerre tarifaire est plus dommageable pour l’économie que pour l’indice TSX. En effet, si on exclut le secteur énergétique, les sociétés membres du TSX qui exportent beaucoup de l’autre côté de la frontière ne sont pas si nombreuses.

Malgré les annonces récentes, l’incertitude demeure très élevée. Les négociations mèneront-elles à une entente avant l’imposition des tarifs ou peu de temps après? La réponse politique aidera-t-elle ou compliquera-t-elle la relation? Les sociétés s’adapteront-elles pour réduire l’impact?

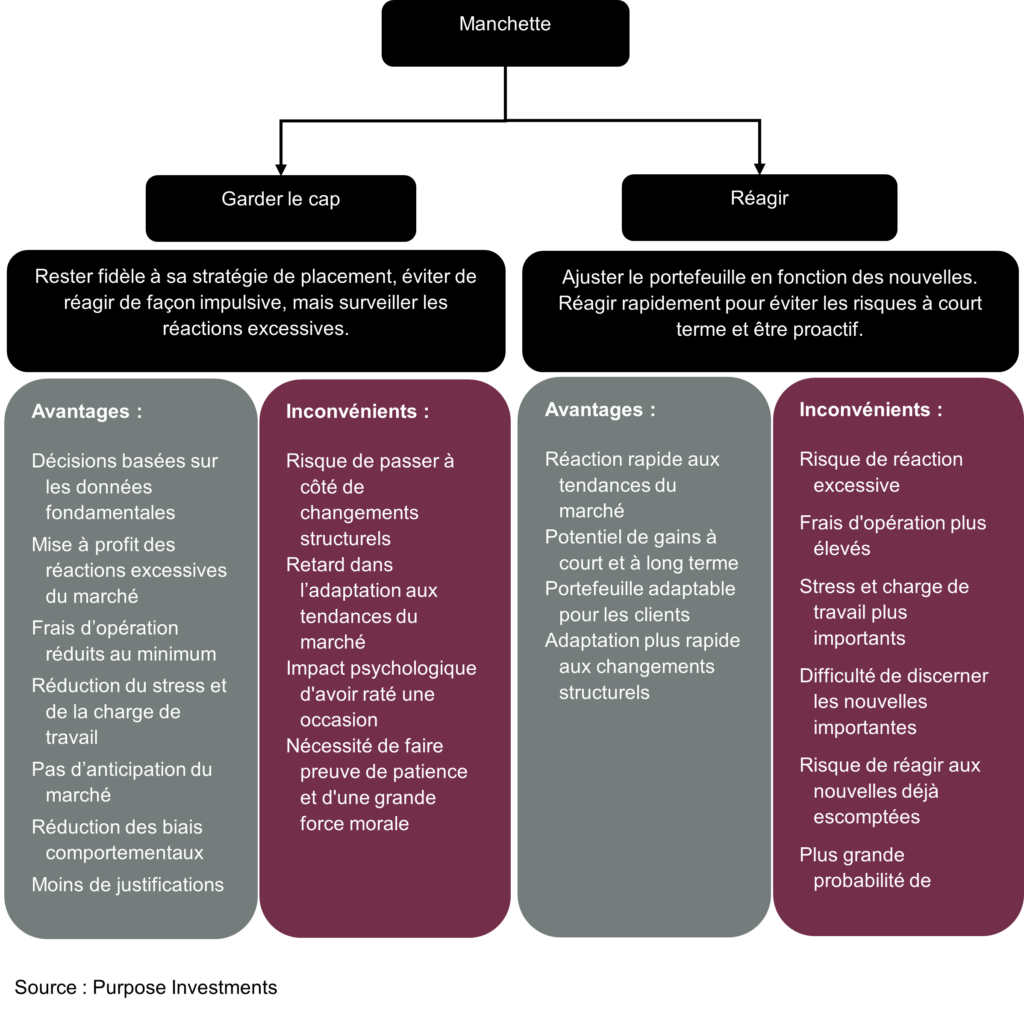

L’effet sur les portefeuilles pourrait être plus important. Notre stratégie a consisté à adopter une approche ferme. Il faut bien sûr tenir compte des déclarations et des propositions, mais rappelez-vous que le résultat final est souvent très différent de ce qui avait été dit ou annoncé. Autrement dit, devriez-vous ajuster votre portefeuille chaque fois qu’une nouvelle risque d’avoir des répercussions à long terme sur le cours des actifs? Le modèle suivant aide à comprendre les différentes façons de réagir aux manchettes et la raison pour laquelle nous privilégions l’option de gauche. Écoutez ce qui est dit, proposé ou mis en œuvre et surveillez les réactions exagérées en vous inspirant de ce modèle.

Qu’arrive-t-il lorsque la croissance des bénéfices ralentit?

Pour la composante en actions américaines, nous avons une nette préférence pour une pondération égale plutôt qu’une pondération en fonction de la capitalisation boursière. Même si cette stratégie a donné des résultats décevants l’année dernière, cette thèse demeure solide lorsque nous réévaluons régulièrement notre raisonnement. Mettre de côté le processus dans le but de réaliser un rendement peut fonctionner à l’occasion, cependant c’est le seul aspect des placements qui peut être reproduit dans le temps. Ce n’est pas la première fois que nous parlons de notre préférence pour l’approche équipondérée, mais le moment est bien choisi pour y revenir.

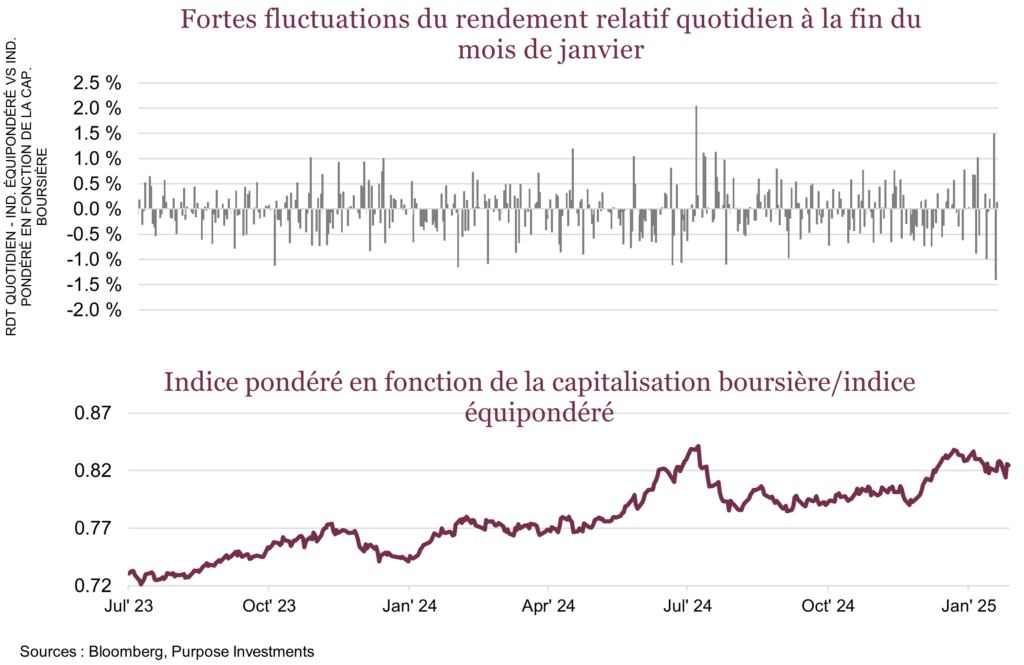

Cette approche a connu un début d’année 2025 prometteur. Le mois de janvier a été marqué par une rotation importante des secteurs au sein de l’indice général S&P 500. Les secteurs de la santé, de la finance et des matériaux ont été parmi les plus performants, et celui de la technologie a été le seul secteur à enregistrer une perte (-1,1 %). L’indice équipondéré a plutôt bien fait, progressant de 4,6 % contre 4,0 % pour l’indice pondéré en fonction de la capitalisation boursière. Le 27 janvier, que l’on appelle maintenant la « journée DeepSeek » a été un grand jour pour ceux qui prônent la diversification. La grande question est maintenant de savoir s’il s’agit d’un tournant ou d’un simple soubresaut pour le marché de l’IA.

Ce graphique illustre l’écart de rendement quotidien entre l’indice S&P 500 équipondéré et l’indice S&P 500 pondéré en fonction de la capitalisation boursière. Le « moment DeepSeek » a donné lieu à quelques événements inhabituels. Deux extrêmes en deux jours – l’une des meilleures journées de l’indice équipondéré en quatre ans, suivie immédiatement de sa pire journée depuis 2020. Nous avions déjà mis en garde les investisseurs contre une volatilité accrue en 2025, et nous en avons un bel exemple. Le marché évolue en dents de scie, mais malheureusement, en raison du risque de concentration, cette volatilité est liée directement à l’indice le plus suivi dans le monde.

Étrange divergence

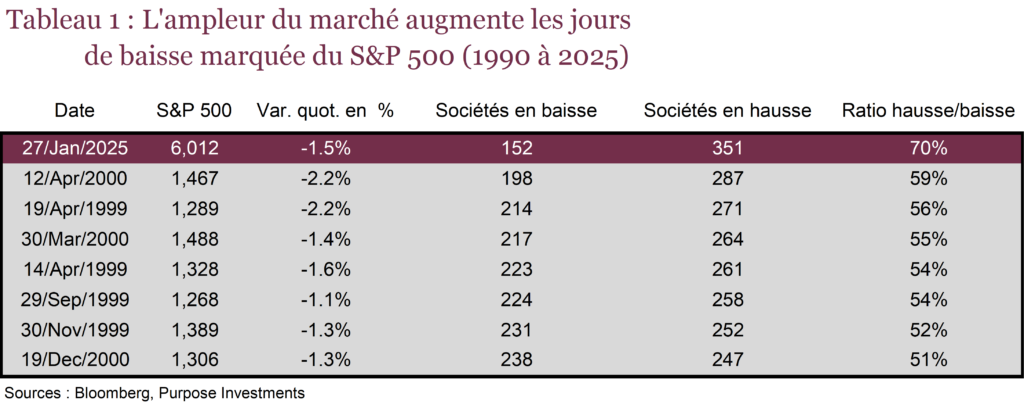

Le 27 janvier, l’indice S&P 500 a reculé de 1,5 %, pourtant, 70 % de ses membres ont progressé ce jour-là. Nous avons examiné les données et constaté qu’une telle divergence est extrêmement rare. Le tableau ci-dessous recense les cas similaires depuis 1990, et ce qui est frappant, c’est que 1999 et 2000 sont les seules périodes comparables. Il ne faut pas interpréter ce tableau comme un mauvais présage, l’explication étant plutôt que cette période est la dernière où le marché était aussi concentré. Il montre toutefois clairement les risques d’une trop grande concentration du marché. Le marché peut chuter considérablement, même si l’action moyenne évolue bien.

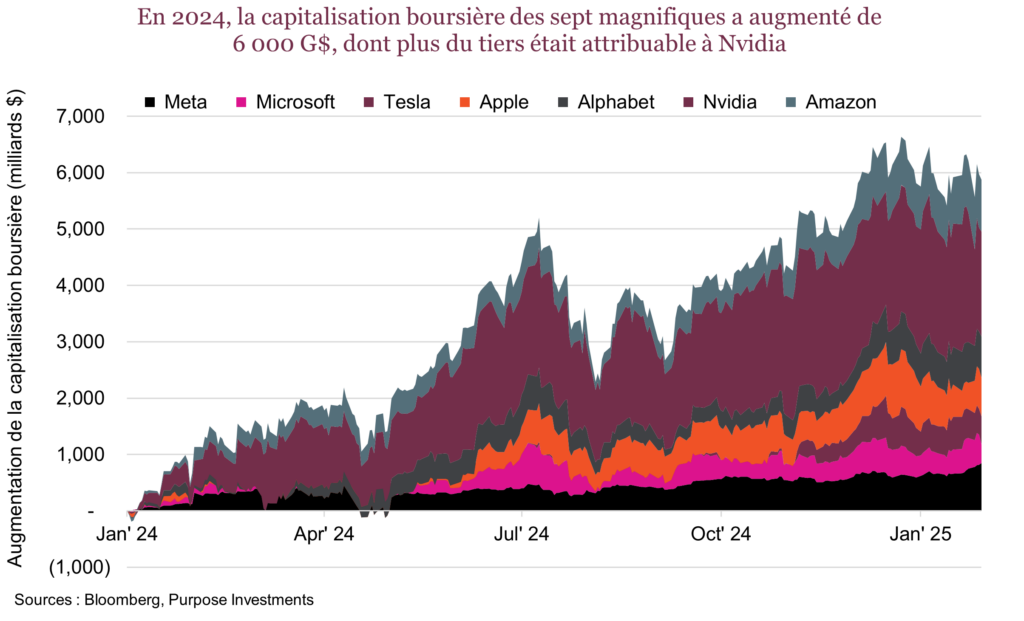

Ce qui est également étonnant, c’est de voir la rapidité avec laquelle le marché a délaissé Nvidia, son chouchou des dernières années. Nous n’examinerons pas en profondeur la dégelée du secteur de l’IA, puisque quantité de rapports sur l’entraînement de l’IA ont été publiés la semaine dernière. Ce qui est clair, c’est qu’à cause de DeepSeek, la pression est forte sur les sept magnifiques. En 2024, les sept magnifiques ont ajouté collectivement plus de 6 000 milliards $ à la capitalisation boursière de l’indice S&P 500. Le reste du marché boursier américain a gagné 8 000 milliards $. La taille et l’envergure de cette progression concentrée sont très exceptionnelles. À notre avis, la réponse rapide des investisseurs à la nouvelle sur DeepSeek, une société chinoise que peu de gens connaissaient, montre à quel point la confiance peut être fragile lorsque beaucoup d’investisseurs ont accumulé des gains importants.

Si la disparité entre la croissance des bénéfices diminue, en est-il de même de l’écart de valorisation?

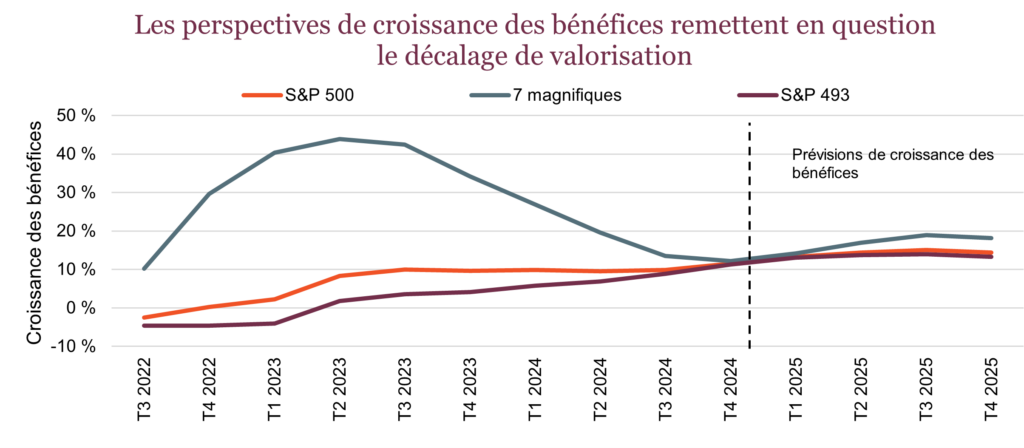

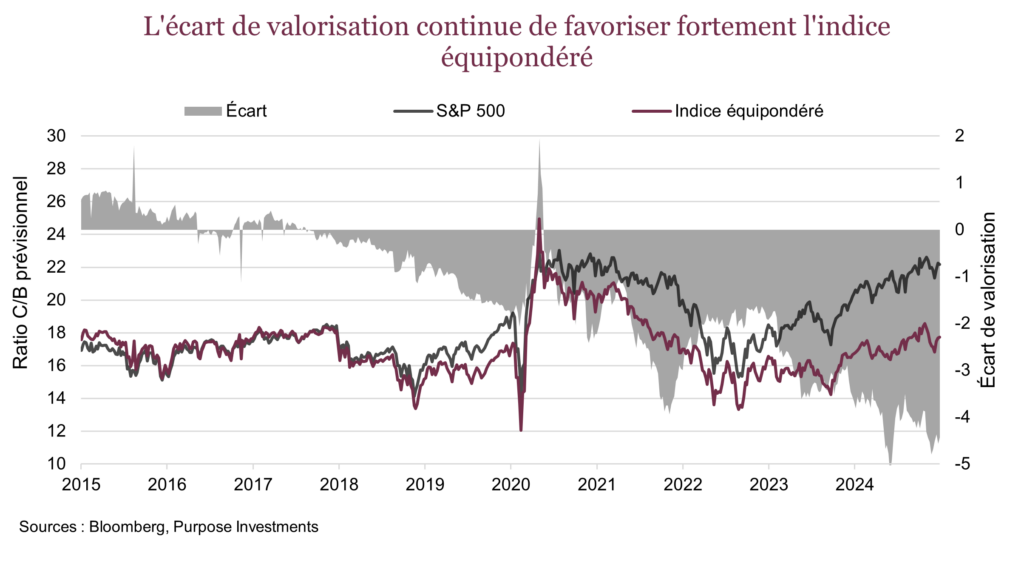

Il est évident que l’écart de valorisation entre les indices S&P 500 et S&P 500 équipondéré demeure élevé. À -4,5 points, l’indice S&P 500 pondéré en fonction de la capitalisation boursière est beaucoup plus cher. Même s’il est plus orienté vers les sociétés technologiques à forte croissance, nous pensons que les valorisations sont importantes surtout si la croissance ralentit. Les valorisations élevées sont justifiées si les prévisions de croissance sont élevées et encore plus, si elles s’accélèrent. Dans le graphique de croissance des bénéfices ci-dessous, nous avons séparé les sept magnifiques des autres membres de l’indice S&P 500. Au cours des deux dernières années, la croissance des bénéfices des sept magnifiques a été exceptionnelle et a aidé à soutenir ces valorisations élevées. Toutefois, le taux de croissance des bénéfices a commencé à diminuer au cours de la dernière année et les prévisions des bénéfices sont bien plus banales et pas si différentes du reste de l’indice. Les perspectives de bénéfices remettent en question ce décalage de valorisation quasi-record.

Le fait que l’écart de valorisation reste aussi élevé alors que les taux de croissance des bénéfices convergent indique que cela tient davantage à un optimisme extrême qu’à un avantage de croissance clair et durable. La confiance fluctue, comme on l’a vu la semaine dernière. Les valorisations des sociétés de semiconducteurs devraient nous inquiéter étant donné que certaines d’entre elles dont Nvidia se sont négociées à des ratios extrêmement élevés. Si DeepSeek est la preuve que le développement de pointe de l’IA peut se faire en investissant moins dans des puces coûteuses, cela pourrait entraîner une réévaluation du potentiel de bénéfices des sociétés d’IA. La bulle de l’IA est-elle en train d’éclater? En fait non, le moment DeepSeek pourrait plutôt être un gros cadeau au consommateur et aux entreprises qui n’ont pas des milliards à dépenser pour l’IA. Cela montre toutefois qu’on peut mettre en œuvre un modèle d’IA de qualité sans investir des sommes gigantesques. Nous avons lu ce commentaire quelque part, qui nous semble particulièrement éloquent : « Ce n’est pas la fin, juste la fin du début. »

Le décalage dans les valorisations et la convergence des bénéfices expliquent pourquoi nous préférons l’indice équipondéré à l’indice traditionnel pondéré en fonction de la capitalisation pour les actions américaines. La volatilité récente est un rappel cinglant des risques de concentration de l’indice S&P 500. Lorsque la domination est aussi restreinte, le risque et l’instabilité du marché sont amplifiés. À l’inverse, les stratégies équipondérées offrent un moyen peu coûteux d’investir dans l’ensemble de l’économie américaine, de réduire le risque de concentration et d’offrir une exposition plus équilibrée. Un autre avantage est l’orientation vers les sociétés à petite capitalisation axées sur le commerce intérieur, qui pourraient profiter des politiques centrées sur les États-Unis de l’administration actuelle. Jusqu’à maintenant, les stratégies équipondérées ont donné de bons résultats et il ne faut pas oublier la célèbre phrase : « Le mois de janvier est un présage du reste de l’année ».

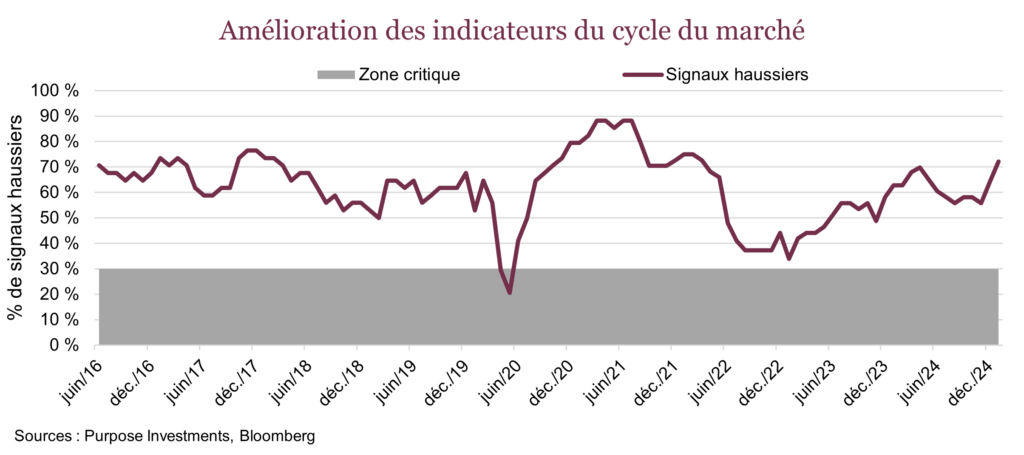

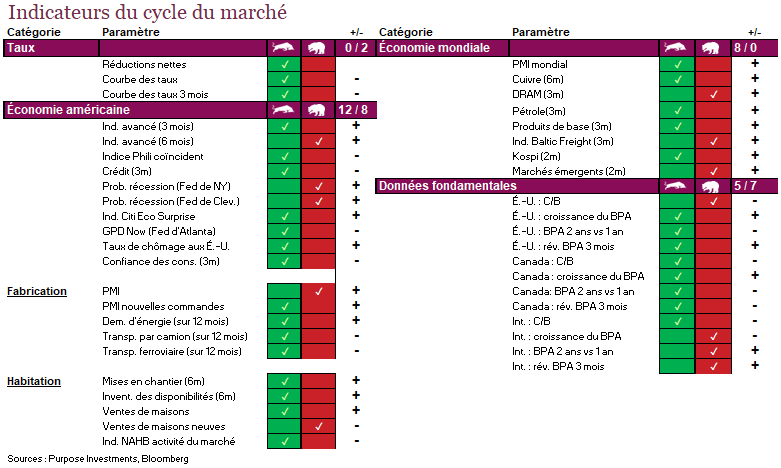

Cycle du marché et positionnement du portefeuille

Avec toute l’incertitude entourant les changements de politique potentiels (tarifs douaniers), nous devons reconnaître que l’économie continue de montrer des signes d’amélioration. Jusqu’ici en 2025, nous avons observé une hausse généralisée des données et des indicateurs. La probabilité d’une récession aux États-Unis au cours de la prochaine année a chuté à 20 %, selon les prévisions consensuelles des économistes. Il s’agit du plus faible ou du meilleur résultat depuis le début de 2022. Les probabilités sont un peu plus élevées ailleurs, y compris au Canada, au Royaume-Uni et au Japon, soit environ 30 %. Globalement, le risque est assez faible… à moins d’une erreur de politique, ce qui n’est pas exclu.

Les indicateurs économiques américains expliquent en grande partie la hausse des indicateurs du cycle du marché, mais c’est aussi un phénomène mondial. Les indices de surprise économique CitiGroup sont positifs pour les six principaux groupes, soit les États-Unis, le Canada, la zone euro, la Chine, le Japon et les marchés émergents.

C’est ce contexte économique solide qui semble rendre les marchés boursiers résilients, malgré le niveau élevé d’incertitude politique. Évidemment, cela pourrait changer et soulignons que la concentration aux États-Unis demeure un risque, comme en témoigne le soubresaut de DeepSeek, mais il en faudrait beaucoup pour pousser l’économie mondiale en récession.

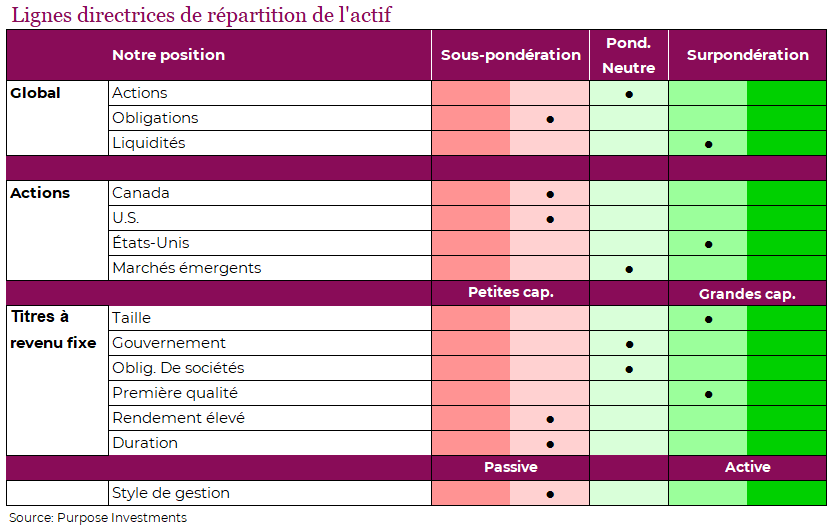

Pour l’instant, nous n’avons apporté aucun changement important à l’ensemble du portefeuille. Nous continuons de privilégier une stratégie équipondérée pour les actions, et notre optimisme basé sur les indicateurs du cycle du marché est un peu refroidi par le risque politique et le degré de concentration. Ainsi, nous sous-pondérons légèrement les actions canadiennes et américaines et surpondérons modérément les actions internationales. Si le marché réagit de façon excessive, nous saisirons l’occasion et utiliserons nos liquidités excédentaires pour investir.

Conseils sur la répartition de l’actif

Du côté des obligations, nous estimons judicieux d’adopter une approche un peu plus tactique qu’au cours des années passées. Les placements utilisés comme source de diversification ont produit de bons résultats. Même si nous n’avons pas encore senti le besoin de gérer la volatilité, le risque d’un repli du marché semble élevé. Et l’actif réel (l’or) a très bien fait.

Nous continuons d’attendre une réaction excessive du marché pour passer à l’action. Voilà notre plan dans le contexte actuel où il y a beaucoup d’éléments en jeu et où les nouvelles accrocheuses retiennent l’attention.

Conclusion

L’année 2025 a très bien commencé, malgré la volatilité accrue. Ce n’est guère étonnant, compte tenu de la concentration dans certains segments du marché et du contexte politique agité. Le mois de février est souvent plus mouvementé; heureusement il est aussi plus court. Nous continuons de croire que réagir rapidement à ces conditions qui changent constamment n’est pas une bonne stratégie et qu’il faut plutôt surveiller les réactions potentiellement excessives du marché pour dénicher des occasions pour votre portefeuille.