Stratégie des investisseurs

8 octobre 2024

Gérer l’incertitude

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Un mois de septembre inhabituel

- Incertitude

- Indice S&P 500 : investir et ne plus y penser?

- Cycle du marché

- Conclusion

La volatilité attendue en septembre ne s’est pas matérialisée. Malgré l’hésitation des marchés au début du mois, le goût du risque et l’optimisme sont rapidement revenus après la baisse de 50 pb de la Fed au milieu du mois, qui a marqué le début de son cycle d’assouplissement. Les nouvelles baisses de taux à l’horizon ont poussé les marchés vers des sommets records durant le mois, tant au Canada qu’aux États-Unis. Ce sont maintenant les données, les bénéfices du troisième trimestre et bien sûr les élections américaines en novembre qui retiennent l’attention. Même si l’avenir demeure incertain en raison de l’élection, les marchés semblent afficher un optimisme prudent.

Un mois de septembre inhabituel

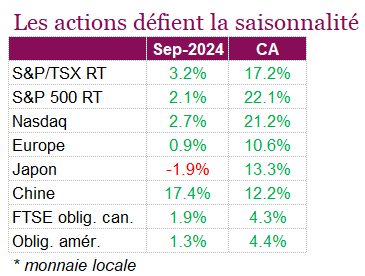

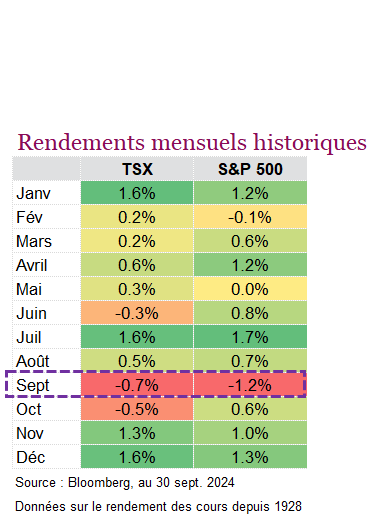

Bien que le mois de septembre soit traditionnellement difficile pour les marchés, il a été marqué par une remontée des actions et des obligations. Ce qui est le plus impressionnant, c’est qu’après avoir chuté au début du mois avec des reculs de 5,8 %, 4,2 % et 2,4 % des indices NASDAQ, S&P 500 et TSX la première semaine de septembre, les marchés boursiers ont pu rebondir grâce à de solides gains. La perception a rapidement changé après la baisse de taux substantielle de 50 pb de la Fed le 18 septembre, et bien que les craintes d’une récession demeurent bien présentes, les investisseurs sont de plus en plus convaincus que la Fed continuera d’assouplir sa politique et qu’un atterrissage en douceur aux États-Unis est possible. De plus, le ralentissement de l’inflation à 2,0 % sur 12 mois en août a causé une surprise au Canada. Le taux d’inflation global a atteint la cible de la Banque du Canada pour la première fois depuis 2021, principalement en raison de la chute des prix de l’essence. La Banque du Canada a déjà réduit les taux à trois reprises depuis juin, portant le taux à un jour à 4,25 %, cependant, les chiffres d’inflation du mois d’août ont renforcé la confiance que l’inflation était maîtrisée, ouvrant la porte à de nouvelles baisses. Sur la base du rendement total, les indices S&P 500, TSX et NASDAQ ont terminé le mois en hausse de 2,1 %, 3,2 % et 2,8 % respectivement. Le S&P 500 a connu un cinquième mois de gains consécutifs et son meilleur début d’année depuis 1997, en hausse de 22,1 % en cumul annuel.

Les actions mondiales ont également enregistré de solides gains après que la banque centrale chinoise a procédé à une réduction record de son taux directeur à un an, abaissant le taux des facilités de crédit à moyen terme de 30 pb à 2 % dans le cadre d’un vaste plan de relance visant à stimuler son économie qui tourne au ralenti et à éviter la déflation. Cette décision a été suivie de nouvelles mesures pour réduire les coûts d’emprunt, rehausser la confiance du marché et aider la Chine à atteindre sa cible de croissance de 5 % pour 2024. L’indice Hang Seng a terminé le mois en hausse de 18,3 %, contre 21,1 % pour l’indice CSI 300 sur la base du rendement total.

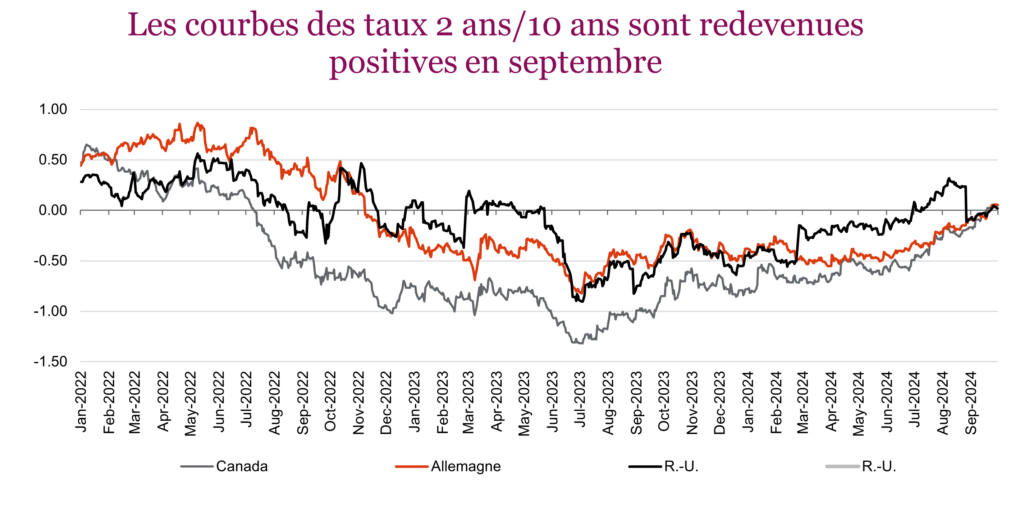

Les marchés obligataires ont été soutenus par des données économiques encourageantes et par la décision de la Fed sur les taux, qui ont contribué à renverser l’inversion de la courbe des taux 2 ans/10 ans, au Canada et aux États-Unis. Les courbes des taux des obligations mondiales, qui étaient inversées depuis des années, sont maintenant en train de se normaliser à mesure que les banques centrales réduisent les taux d’intérêt pour contrer le ralentissement économique et éviter les récessions. Cette normalisation, observée sur les marchés des États-Unis, du Royaume-Uni, de l’Allemagne et du Canada, s’explique par la baisse des taux à court terme, alors que les investisseurs misent sur de nouvelles baisses des taux. L’accentuation des courbes de taux témoigne des craintes grandissantes de récession, mais aussi de la confiance que les banques centrales, en particulier la Fed, peuvent réussir un atterrissage en douceur de l’économie. L’indice général des obligations américaines a clôturé le mois en hausse de 1,3 %, tandis que les obligations canadiennes se sont appréciées de 1,9 % selon l’indice obligataire universel FTSE Canada.

C’est bien connu, les marchés peuvent « surmonter un mur d’inquiétudes », et ils l’ont très bien fait cette année. Au début de l’année, nous appréhendions une récession et un ralentissement de la croissance des bénéfices, mais ces craintes se sont estompées et les marchés espèrent maintenant un « atterrissage en douceur » de l’économie américaine, ce que les données semblent confirmer.

Incertitude

La volatilité attendue en septembre ne s’est pas matérialisée. Malgré l’hésitation des marchés au début du mois, le goût du risque et l’optimisme sont rapidement revenus après la baisse de 50 pb de la Fed au milieu du mois, qui a marqué le début de son cycle d’assouplissement. Les nouvelles baisses de taux à l’horizon ont poussé les marchés vers des sommets records durant le mois, tant au Canada qu’aux États-Unis. Ce sont maintenant les données, les bénéfices du troisième trimestre et bien sûr les élections américaines en novembre qui retiennent l’attention. Même si l’avenir demeure incertain en raison de l’élection, les marchés semblent afficher un optimisme prudent.

Trop de baisses de taux escomptées

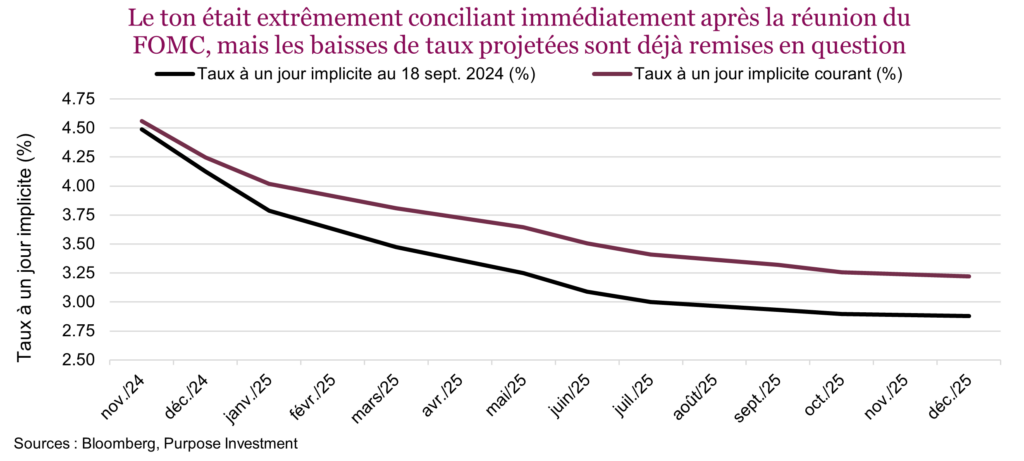

Le marché escompte peut-être trop de baisses des taux d’intérêt par la Réserve fédérale, étant donné que l’économie américaine continue de progresser. Jerome Powell a pris soin de souligner récemment que la Fed ne suit pas de plan préétabli et que la baisse récente ne doit pas être interprétée comme un signe que les réductions de taux à venir seront drastiques. Malgré cela, même la semaine dernière, les marchés monétaires estimaient à une chance sur trois la probabilité d’une autre baisse de taux de 50 pb par la Fed en novembre. Évidemment, cela dépendra beaucoup des données, mais comme les politiques du gouvernement demeurent plus inflationnistes que déflationnistes, il est probable que le marché ait surestimé les baisses de taux. Il a d’ailleurs déjà commencé à faire marche arrière. Le graphique ci-dessous présente les prévisions des taux du FOMC pour la prochaine année, qui tendent déjà à augmenter. Le défi est de trouver un juste équilibre entre la réduction de l’inflation et le soutien des marchés de l’emploi. Il y aura d’autres rajustements – même si une autre baisse de 175 pb des taux à court terme d’ici la fin de 2025 nous semble peu probable. Comme toujours, ce sont les données et non les attentes du marché qui dicteront la trajectoire.

De façon plus générale, cela pourrait toutefois finir par compromettre les niveaux des cours. La courbe est déjà en train de s’aplatir, mais si les données restent solides, les prévisions de baisse des taux vont continuer de diminuer. D’ailleurs, cela vient aussi remettre en question le positionnement du marché. Les taux ont déjà augmenté considérablement depuis les creux de septembre, ce que les actions ont absorbé volontiers. Si cela devait se poursuivre, nous pensons que les actions pourraient réagir négativement.

La question du marché de l’emploi

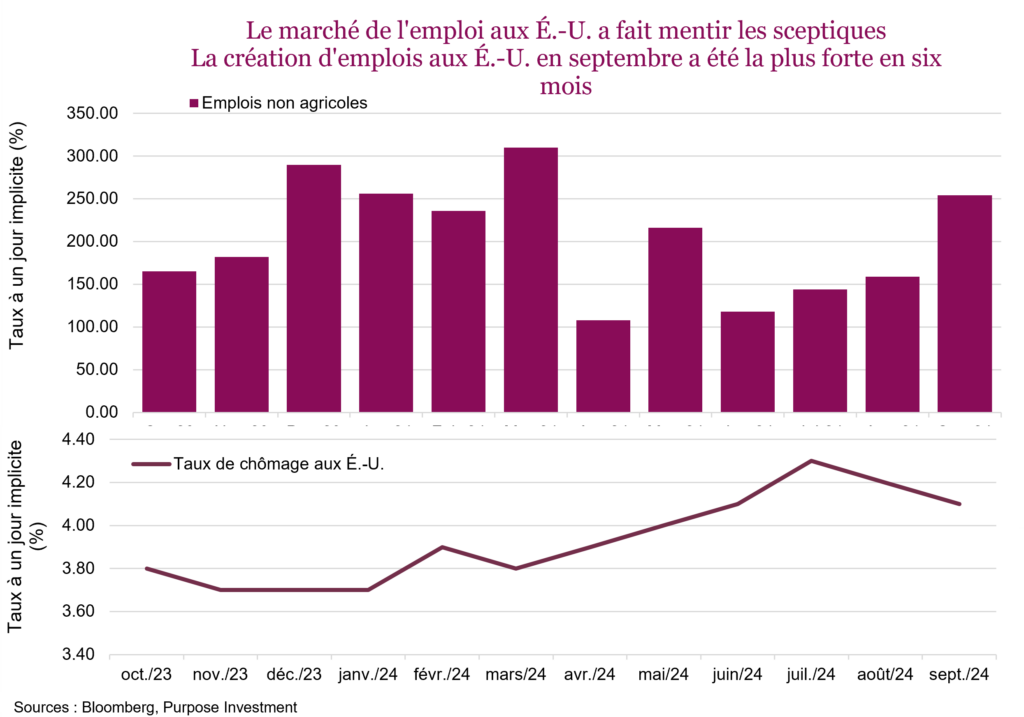

Lorsque le brouillard est épais, la visibilité est réduite et des instruments comme une boussole peuvent aider à nous guider. Les marchés de l’emploi représentent cette boussole; ils guideront la Fed et les marchés à travers le brouillard même lorsque la direction est incertaine. Jerome Powell l’a d’ailleurs réitéré cette semaine. Il a évoqué l’étrange décalage entre la fermeté des chiffres de croissance et la détérioration des données sur l’emploi. Heureusement, comme l’économie se porte toujours bien, la Fed redoute un peu moins que la contraction du marché de l’emploi devienne incontrôlable.

En septembre, le dernier rapport sur l’emploi a confirmé la création de 254 000 emplois, un chiffre largement supérieur aux attentes de 150 000. Le taux de chômage a en fait diminué à 4,1 % et est revenu aux niveaux de juin. Seulement 2 des 71 économistes du sondage de Bloomberg avaient prévu une baisse du taux de chômage, ce qui illustre la futilité des prévisions. De toute évidence, ce résultat a atténué les craintes que le marché de l’emploi s’affaiblisse plus rapidement que prévu et que la Fed ait beaucoup trop tardé. Le marché a immédiatement commencé à revoir ses prévisions de baisse des taux, escomptant maintenant une réduction de moins de 100 pb par la Fed à ses quatre prochaines réunions. Du point de vue de la Fed, les préoccupations inflationnistes se sont dissipées et l’attention se porte plutôt sur le marché de l’emploi. La demande de travailleurs est encore solide et, si le marché représente la boussole, il pointe directement en avant et rien ne justifie un changement de cap.

Quel type d’atterrissage?

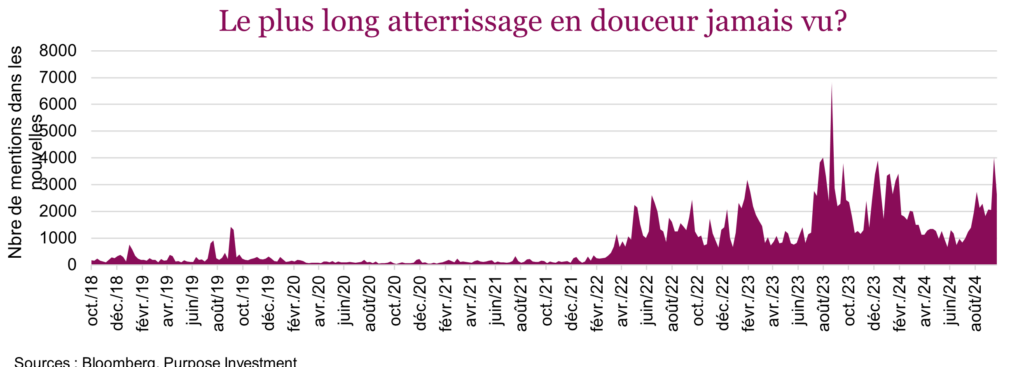

Les mentions d’« atterrissage en douceur » sont réapparues dans les nouvelles. Ce pourrait très bien être l’atterrissage le plus long et le plus doux jamais vu, car les journalistes en parlent depuis maintenant trois ans. Ces mentions ont culminé en août 2023, mais comme le montre le graphique ci-dessous, leur nombre est sans commune mesure. À un certain moment, il faut s’attendre à arriver au bout de la piste et alors, la douceur de l’atterrissage n’a plus d’importance. La thèse de l’absence d’atterrissage pourrait réapparaître. Après les derniers chiffres de l’emploi, c’est une réelle possibilité. Mais pour l’instant, l’atterrissage en douceur est la thèse la plus populaire soutenue par les données, et elle joue un rôle important, puisqu’elle influence le comportement de l’économie, les marchés et même les résultats économiques. De telles idées contagieuses peuvent influencer les attentes et même créer leur propre dynamique en servant de lunettes à travers lesquelles les investisseurs interprètent les données.

Voir à travers le brouillard

Investir dans le contexte actuel exige beaucoup d’adresse en raison de l’incertitude entourant l’élection. Bien que la trajectoire de croissance soit prometteuse, les investisseurs doivent demeurer vigilants face aux conséquences potentielles d’une hausse des taux d’intérêt, des réactions imprévisibles du marché et de la dynamique actuelle du marché de l’emploi. Le chômage n’est pas à un niveau inquiétant et la tendance troublante qu’on avait observée semble s’être renversée. Un atterrissage en douceur, bien que fort possible, n’est pas acquis. L’incertitude est une variable constante dans la prise de décisions pour la répartition du portefeuille. Elle est difficile à quantifier, mais comme l’or est à un niveau record et que les liquidités accumulées avoisinent les 6 500 milliards $ aux États-Unis, il est clair que de nombreux investisseurs cherchent des façons de protéger leurs gains en réduisant le risque.

Indice S&P 500 : investir et ne plus y penser?

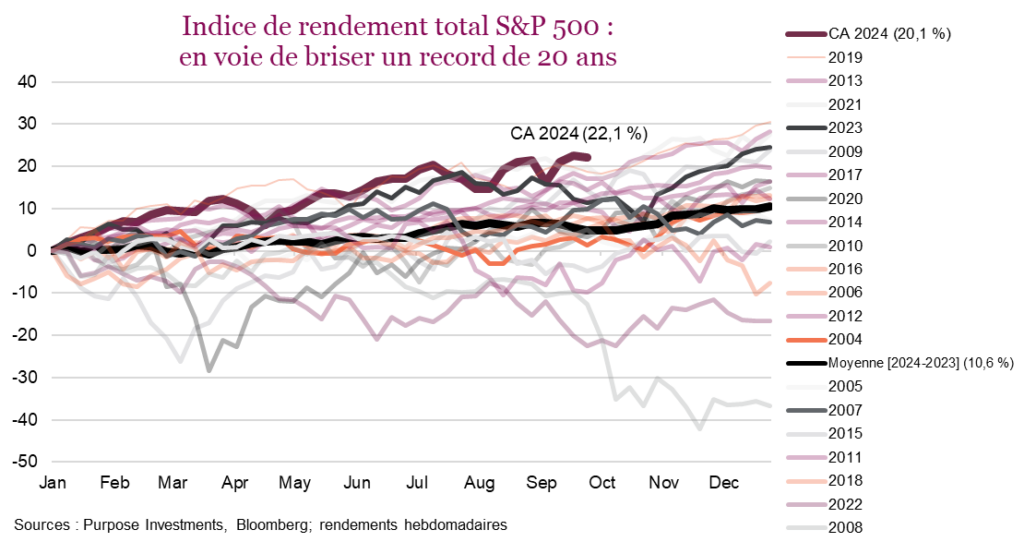

Interrogé à propos des actions américaines, un gestionnaire de portefeuille a dit récemment : « Pourquoi ne pas simplement investir dans l’indice S&P 500 et ne plus y penser? » Honnêtement, c’est une bonne question, et à première vue, la réponse logique semble être « Pourquoi pas? » Tranquillement, les actions américaines sont en voie de connaître l’une de leurs meilleures années depuis les années 1990. Si on examine le rendement du S&P 500 au cours des 20 dernières années, il s’agit non seulement de sa meilleure performance en date de la fin septembre, mais pour une année civile complète, 2019, 2021 et 2023 figurent parmi les quatre meilleures années. Que la surpondération des actions américaines soit une décision consciente ou simplement le résultat de la croissance du marché et de l’augmentation de l’exposition des portefeuilles modèles, il n’est pas étonnant que les portefeuilles soient aussi fortement concentrés dans les actions américaines. Comment pourrait-il en être autrement alors que le marché continue de récompenser ce choix, qui a été loin d’être mauvais, puisque l’indice de rendement total S&P 500 a progressé de 64,5 % en seulement deux ans. Dit comme ça, ça semble presque ridicule, mais après 45 nouveaux sommets en 2024, voilà où nous en sommes!

Les investisseurs semblent avoir confiance que le marché continuera de progresser, mais si ce n’était pas le cas? C’est déjà arrivé à quelques reprises dans le passé. Si un événement imprévu arrivait et frappait le marché comme en 2008? Ce type de recul, de l’ordre de 50 %, serait dévastateur et détruirait beaucoup de plans de retraite. Bien qu’il semble y avoir une abondance de liquidités actuellement, rien ne garantit que les achats en période de baisse permettront toujours de sauver la mise. Au risque de nous répéter, notre objectif est de continuer à attirer l’attention sur les placements sous-jacents des portefeuilles, qui ne sont peut-être pas pris en compte par tous les gestionnaires de portefeuille.

Lorsque vous analysez votre portefeuille, vous ne vous réalisez peut-être pas que vous surpondérez le marché américain. Bien que la pondération de base puisse être différente d’un investisseur à l’autre, il y a de bonnes chances que la proportion d’actions américaines soit beaucoup plus élevée que vous ne le pensez. Il peut y avoir deux raisons : soit vous ne vous rendez pas compte à quel point votre exposition a augmenté, soit vous en êtes conscient et vous maintenez une pondération de base supérieure à la moyenne. Ces deux scénarios sont possibles et même si les investisseurs n’en sont pas conscients, depuis plus de 10 ans, c’est ce qu’il fallait faire. Après une aussi longue séquence gagnante, il n’est pas étonnant que les investisseurs se sentent aussi à l’aise. Le biais d’ancrage a poussé la plupart des investisseurs dans cette direction, les solides performances récentes du S&P 500 ayant tellement retenu leur attention qu’ils ont oublié que des rendements similaires ont été observés partout dans le monde. Le biais d’ancrage est peut-être devenu un « biais de confort ».

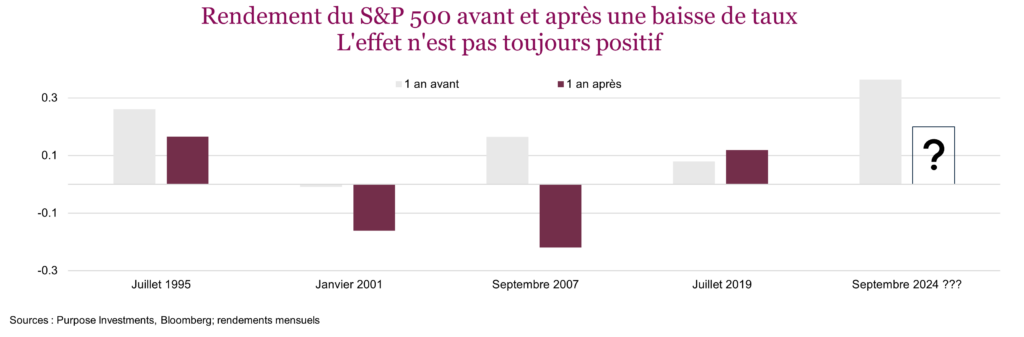

À quoi peut-on s’attendre pour la suite? La trajectoire des taux de l’économie américaine est connue et l’idée que la baisse des taux aide le marché suscite beaucoup d’enthousiasme, mais on a vu dans le passé que ce n’est pas si simple. On pourrait logiquement s’attendre à ce que les actions évoluent favorablement lorsque les taux diminuent. Il est vrai qu’à long terme, emprunter coûte moins cher, et les bénéfices commencent à s’améliorer. Cependant, l’effet est beaucoup plus nuancé à court terme, et comprendre pourquoi la Fed réduit les taux est assez important. Examinons ce qui est arrivé à l’indice S&P 500 les quatre dernières fois que la Fed a commencé à baisser les taux. L’année précédant la réduction, le marché était en hausse trois fois sur quatre. Un an plus tard, les rendements étaient divisés à parts égales entre les rendements positifs et négatifs. Cette année, le niveau de rendement avant une baisse était le plus élevé des cinq derniers cycles, mais impossible de savoir ce qui arrivera ensuite. On peut s’attendre à ce que les effets des réductions de taux soient ressentis pendant un bon moment sur les marchés, et même si la « stratégie de la Fed » est en place, les stratégies ne donnent pas toujours les résultats escomptés.

Comme elle ne dispose pas de beaucoup de données pour évaluer les cycles de réduction de taux, il est important pour la Fed de comprendre ce qui se passe. Les raisons invoquées par la Fed pour justifier la baisse des taux peuvent susciter différentes réactions sur le marché, selon qu’elles sont interprétées comme une façon de prévenir une récession ou comme un simple rajustement de la politique. Bien que certains des effets bénéfiques potentiels des baisses de taux soient peut-être déjà reflétés dans les cours, on s’attend à ce que les marchés soient volatils, compte tenu de l’incertitude actuelle. Quoi qu’il en soit et dans n’importe quel contexte, la réponse du marché sera difficile à prévoir alors que la Fed tente de gérer ces points d’inflexion.

Ce qu’il faut retenir, c’est que les portefeuilles font, à tort ou à raison, une très grande place aux actions américaines et que même si c’était le bon choix depuis un certain temps, il est difficile de dire s’il en sera encore ainsi. Comme nous l’avons mentionné, la distinction entre une pondération en actions américaines « neutre » ou de base est subjective. Surveillez les pondérations de vos portefeuilles, puisqu’il y a de nombreuses occasions à explorer à l’échelle mondiale et que la diversification demeure une stratégie clé pour obtenir du succès à long terme. Comme les risques augmentent et que les valorisations sont élevées, il est peut-être temps de revoir ces pondérations. Nous recommandons une approche plus équilibrée, puisque comme mentionné à la section précédente, le risque de déception est grand lorsque les valorisations sont aussi étirées.

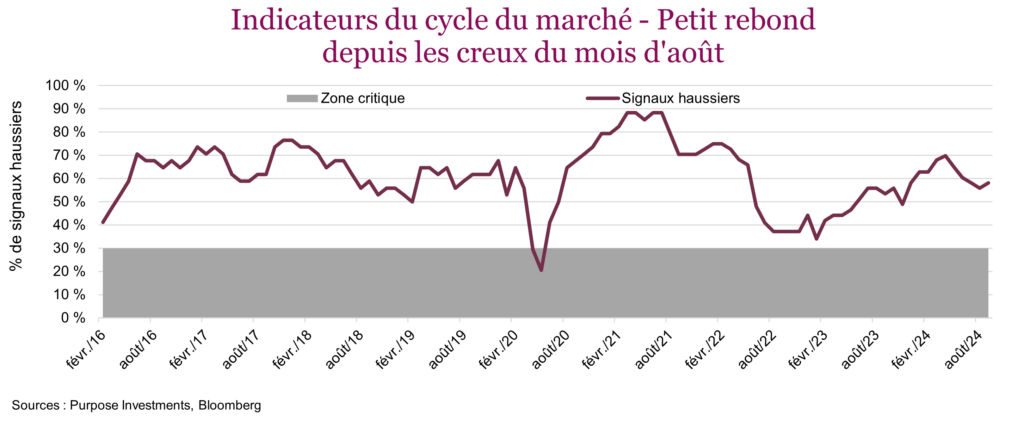

Cycle du marché

Les indicateurs du cycle du marché se détériorent depuis plusieurs mois et ont fléchi encore davantage en septembre, passant bien près de descendre sous le seuil de 50 %, avant de remonter pour terminer le mois en territoire positif à 58 %.

Par rapport au dernier mois, quatre signaux haussiers se sont ajoutés pour l’économie américaine. L’indice GDP Now de la Fed d’Atlanta, un modèle économétrique utilisant plus de données à haute fréquence, est passé de 2 % à la fin d’août à 2,5 %. Ce résultat s’explique en grande partie par la hausse des prévisions d’exportation. Parmi les autres signaux qui sont devenus haussiers, il y a l’indice de surprise économique Citigroup et la confiance des consommateurs. Les mesures du niveau de confiance ont rejoint leur plus haut niveau depuis avril. Le ralentissement de l’inflation y aurait largement contribué, tout comme la baisse des taux d’intérêt. Les mesures du secteur manufacturier demeurent relativement faibles, mais des tendances positives commencent à filtrer des données de l’indice PMI.

À l’extérieur des États-Unis, l’économie mondiale a ajouté un signal haussier, mais en a aussi perdu un. Les indicateurs DRAM sont devenus négatifs, mais l’indice Baltic Freight est entré en territoire haussier. Les taux d’expédition ont atteint leurs plus hauts niveaux en près de trois mois grâce surtout aux plans de relance de la Chine et à la flambée des prix des produits de base. La fermeture des ports aux États-Unis pourrait commencer à nuire aux expéditions mondiales et aux chaînes d’approvisionnement, et cet indicateur est assez volatil. L’indice Kospi est encore baissier, mais comme plusieurs autres, il s’améliore.

Conclusion

Nous ne pensons pas qu’il faille compter sur d’autres gains des marchés, compte tenu de l’imprévisibilité des deux prochains mois. Malgré l’incertitude, les marchés se situent à des niveaux records. Les taux pourraient baisser moins que ce qui est prévu par certains analystes, mais si c’est parce que l’économie ne fléchit pas, la thèse la plus populaire est peut-être la bonne.