3 juillet 2024

Stratégie des investisseurs

Obstacles en vue au deuxième semestre

Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Sommaire

- Baisse des taux cet été

- Récapitulatif du premier semestre

- Deuxième semestre : continuation ou inversion?

- Cycle du marché

- Conclusion

On dit que la tendance ne trompe pas. Si c’est vrai, le deuxième semestre s’annonce plutôt calme, à l’image du premier semestre. Il y a aussi de bonnes nouvelles, malgré quelques obstacles ici et là. Voici nos principaux points saillants pour le deuxième semestre :

- Économie : L’économie mondiale devrait continuer de prendre du mieux pendant un bon moment, même si la croissance ralentit aux États-Unis. Le ralentissement devrait ensuite se généraliser au-delà du deuxième semestre.

- Inflation : L’inflation s’estompe de façon générale, même si certains mouvements à contre-courant inquiètent. Les taux devraient rester contenus dans une fourchette.

- Volatilité : Le risque politique entraîne des épisodes de volatilité et d’incertitude accrues.

- Divergence : La divergence dans l’activité économique va continuer de produire des rendements inégaux sur les marchés. La performance va être plus variable au deuxième semestre, et certains marchés pourraient même effacer une partie des gains réalisés précédemment.

Baisse des taux cet été

À mi-année, les actions (du moins aux États-Unis) continuent d’inscrire de solides gains. Sur la base du rendement total, le S&P 500 a avancé de 3,6 % en juin, alors que le Nasdaq a fait un bond impressionnant de 6 %, la performance des indices étant dictée par la poignée de titres technologiques qui ont dominé les manchettes cette année. À noter toutefois que des « sept magnifiques » qui ont contribué aux gains, ne restaient plus que Nvidia, Apple, Microsoft et Alphabet pour faire le gros du travail en juin. Même si un plus grand nombre de poids lourds du secteur technologique ont commencé à peser sur les marchés, le S&P 500 a inscrit 31 sommets records cette année et s’affiche en hausse de 15,3 % depuis le début de l’année. L’indice Nasdaq à forte composante technologique continue de dominer avec un gain de 18,6 % en cumul annuel, un exploit fort impressionnant comparé au marché canadien. Le S&P/TSX est resté à la traîne des autres indices cette année, et juin n’a pas fait exception. L’indice a perdu 1,4 % sur la base du rendement total en juin, miné par les secteurs de la finance, des services aux collectivités, de l’énergie, des communications et des matériaux. Dans l’ensemble, il a progressé de 6,1 % depuis le début de l’année, un gain respectable, mais qui n’a rien d’extraordinaire comparé à la performance de nos voisins du sud. Dans l’ensemble, les marchés boursiers ont impressionné jusqu’ici cette année, mais des risques de récession subsistent. L’incertitude politique a attisé la volatilité, et les données économiques continuent de signaler un fléchissement de l’économie, ce qui crée un certain inconfort au sein des marchés.

Un changement important est survenu en juin, lorsque la Banque du Canada a réduit son taux directeur de 25 pb à 4,75 %, devenant ainsi la première banque centrale du G-7 à amorcer une phase d’assouplissement. Les dirigeants ont aussi laissé entendre que d’autres baisses pourraient suivre si l’inflation continuait de ralentir. L’espoir d’une nouvelle baisse en juillet a toutefois été tempéré après une nouvelle accélération du taux d’inflation canadien à 2,9 % en mai, contre 2,7 % en avril, principalement causée par la hausse des prix dans les services. Cette augmentation a dépassé les prévisions des économistes et mis fin à quatre mois de baisse des prix. Les mesures de l’inflation de base ont aussi augmenté pour s’établir en moyenne à 2,85 %, ce qui donne à penser que les prix restent sous pression. Bien que les investisseurs aient revu leurs attentes de réduction des taux, les marchés obligataires ont terminé le mois en hausse, l’indice des obligations universelles FTSE Canada ayant progressé de 1,1 %, tout en restant en territoire négatif sur l’année, à -0,4 %.

Le principal fait saillant du mois a été la décision sur les taux de la Fed. Comme on s’y attendait, la Réserve fédérale a laissé son taux directeur inchangé dans une fourchette de 5,25 % à 5,50 %. Le marché a cependant accordé plus d’importance à la nouvelle synthèse des projections économiques des dirigeants de la Fed (graphique à points), qui appliquait une seule réduction de taux en 2024, alors que la projection médiane du dernier trimestre en prévoyait trois. Le président de la Fed, Jerome Powell, a ouvert la porte à d’autres baisses en insistant encore une fois sur une approche prudente dictée par les données. La médiane du graphique à points pour 2025 prévoyait quatre réductions de taux en 2025, témoignant de l’intention de la banque centrale de maintenir les coûts d’emprunt élevés pour combattre l’inflation. La dernière décision de la Fed a été rendue seulement quelques heures après la publication de données montrant que l’indice des prix à la consommation de base était resté essentiellement inchangé durant le mois, en hausse de 0,2 % en mai et de 3,4 % sur 12 mois. Ces données encourageantes montrent que la Fed a fait quelques progrès vers sa cible d’inflation de 2 %. D’autres données ont aussi renforcé l’idée que la Fed pourrait abaisser les taux plus d’une fois cette année, l’indice des prix des dépenses personnelles de consommation (DPC) de base – la mesure d’inflation privilégiée par la Fed – ayant augmenté de 0,1 % en mai, sa plus faible hausse en six mois. Sur 12 mois, l’indice a progressé de 2,6 %, le taux d’augmentation le plus faible depuis le début de 2021. Le marché pourrait s’opposer encore une fois à la Fed, en anticipant un plus grand nombre de baisses des taux que ce que la banque centrale laisse entrevoir. Cela dit, les marchés obligataires ont avancé durant le mois, l’indice général des obligations américaines ayant gagné 1 % et restant à peu près inchangé sur l’année, en baisse de seulement 0,7 %.

La BCE a emboîté le pas à la BdC en abaissant ses taux durant le mois, augmentant un peu la pression sur la Fed pour qu’elle fasse de même. La présidente de la BCE, Christine Lagarde, a annoncé une réduction d’un quart de point du taux directeur, à 3,75 %, invoquant les perspectives d’inflation nettement améliorées, malgré les projections de hausse des prix. Bien que les marchés aient réagi positivement, la volatilité s’est accrue dans la zone euro après la décision du président français Emmanuel Macron de déclencher une élection surprise. Cette décision a soulevé certains doutes sur la stabilité de l’économie française et sur le programme pro-entreprises du président Macron, ce qui a provoqué une importante braderie et creusé l’écart de taux entre les obligations françaises et allemandes à son niveau le plus élevé depuis décembre. L’incertitude entourant les élections a fait craindre des déficits budgétaires prolongés et entraîné une dégradation de la cote de crédit, ce qui a contribué à la volatilité du marché et affaibli l’euro.

Récapitulatif du premier semestre

À l’aube du deuxième semestre de 2024, les investisseurs n’ont pas vraiment de raisons de se plaindre. Les actions progressent bien avec des gains d’environ 15 % selon l’indice des actions mondiales de Bloomberg, ce qui est très bon à ce stade-ci de l’année. Les obligations font du surplace ou sont en légère hausse. Ce n’est pas extraordinaire, mais rappelons que lorsque les actions montent fortement, on préfère que les obligations évoluent un peu différemment, et c’est ce qu’elles font. Les produits de base se raffermissent également.

Sur le front économique, l’inflation régresse un peu partout. Dans 8 des 10 principales économies, l’inflation a ralenti en 2023 et la situation continue de s’améliorer en 2024. Le Japon et le Danemark font figure d’exception. L’affaiblissement du yen explique certainement l’inflation plus élevée au Japon, alors qu’à Copenhague, personne ne remarque plus l’inflation parce que tout est déjà hors de prix (même si c’est justifié). Le Canada a créé plus de 200 000 emplois cette année, selon les données sur les emplois non agricoles, et les États-Unis, environ 1 200 000. La plupart des indicateurs généraux témoignent d’une croissance économique raisonnable – suffisamment forte pour inciter les économistes à revoir sensiblement à la baisse leurs prévisions de récession.

La seule véritable ombre au tableau a été l’étroitesse du marché et la divergence entre certains marchés. L’indice canadien TSX a progressé d’environ 6 %, ce qui est pas mal, mais certainement pas aussi impressionnant que les résultats de nombreux autres indices. Le marché européen a pris environ 10 %, tout comme l’Asie, et l’indice américain S&P 500 a dominé avec un gain tout juste inférieur à 20 % (rendement total, $ CA). Les choses se corsent un peu aux États-Unis en raison de la faible ampleur du marché, seulement cinq sociétés ayant contribué à la moitié des gains.

Voilà qui résume le premier semestre où à peu près tout le monde est sorti gagnant et où les résultats ont dépassé les prévisions de façon générale.

Deuxième semestre : continuation ou inversion?

On dit que la tendance ne trompe pas. Si c’est vrai, le deuxième semestre s’annonce plutôt calme, à l’image du premier semestre. Il y a aussi de bonnes nouvelles, malgré quelques obstacles ici et là. Voici nos principaux points saillants pour le deuxième semestre :

I. Économie : L’économie mondiale devrait continuer de prendre du mieux pendant un bon moment, même si la croissance ralentit aux États-Unis. Le ralentissement devrait ensuite se généraliser au-delà du deuxième semestre.

II. Inflation : L’inflation s’estompe de façon générale, même si certains mouvements à contre-courant inquiètent. Les taux devraient rester contenus dans une fourchette.

III. Volatilité : Le risque politique entraîne des épisodes de volatilité et d’incertitude accrues.

IV. Divergence : La divergence dans l’activité économique va continuer de produire des rendements inégaux sur les marchés. La performance va être plus variable au deuxième semestre, et certains marchés pourraient même effacer une partie des gains réalisés précédemment.

I. Économie : des conditions idylliques pour l’instant

La récession ou le ralentissement du secteur manufacturier en 2022-2023, qui avait trompé la plupart d’entre nous en nous laissant croire qu’une véritable récession était imminente, semble avoir pris fin. Quelle que soit la statistique utilisée pour mesurer l’activité industrielle, enquêtes PMI ou commerce mondial, l’activité a tendance à s’accélérer partout dans le monde. L’amélioration de l’activité économique mondiale a certainement réduit les probabilités de récession, sans être trop marquée pour effacer les gains sur le front de l’inflation. Voilà ce qu’on appelle des conditions idylliques.

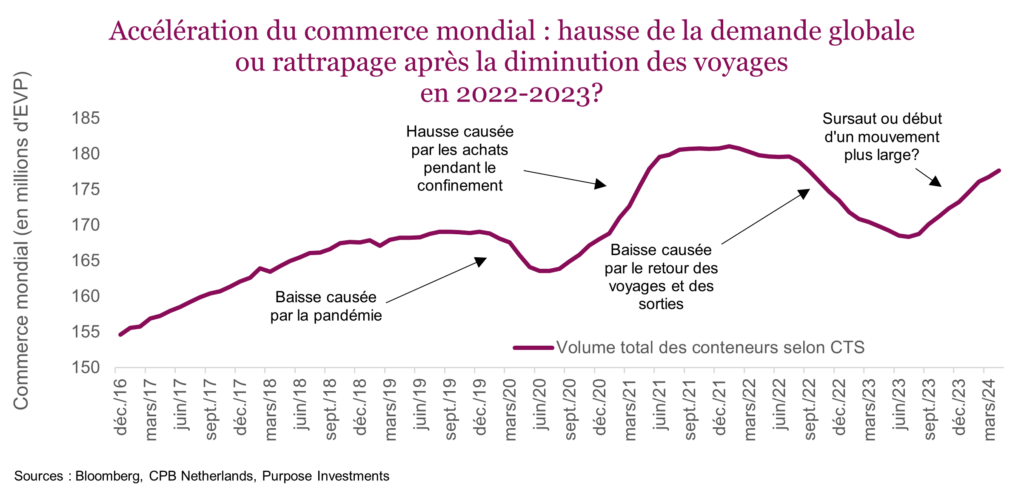

Sans remettre en question l’amélioration de l’activité manufacturière, nous doutons de sa longévité. Le graphique ci-dessous qui illustre l’évolution du commerce mondial au cours des dernières années témoigne d’un certain nombre de hausses et de baisses marquées. Le repli causé par la pandémie a été suivi d’une poussée sans précédent, alors que confinés à la maison, nous avons multiplié les achats en ligne. Le mouvement s’est considérablement essoufflé après le déconfinement lorsque nous avons recommencé à voyager et réduit sensiblement nos achats de biens. Par conséquent, faut-il voir dans le dernier sursaut un simple retour à l’équilibre entre les dépenses en services et en biens ou plutôt le signe d’une augmentation de la demande globale?

En ce qui nous concerne, nous ne voyons pas ce qui pourrait soutenir une augmentation durable de la demande. Le consommateur, aidé par des gains salariaux et une croissance raisonnable de l’emploi, semble avoir épuisé son épargne accumulée durant les années de pandémie, et l’inflation et les taux plus élevés ont fait le reste. Maintenant, le marché de l’emploi commence à faiblir. La croissance du crédit a quant à elle ralenti en raison des coûts d’emprunt plus élevés. Et du côté du gouvernement, les dépenses budgétaires restent élevées à en juger par les déficits, alors que l’économie mondiale se porte plutôt bien. Toutefois, c’est le taux de variation qui importe, et là aussi on note un ralentissement.

Tout bien considéré, cette accélération de la croissance économique mondiale devrait s’atténuer un peu avec le temps. À court terme cependant, elle va probablement se poursuivre. Le commerce continue de s’accroître, et les exportations en Corée et à Taïwan progressent bien. Ces deux économies sont de bons indicateurs de l’activité économique mondiale parce qu’elles sont davantage tributaires des exportations. Par ailleurs, les données des enquêtes PMI auprès des principales économies continuent de se raffermir.

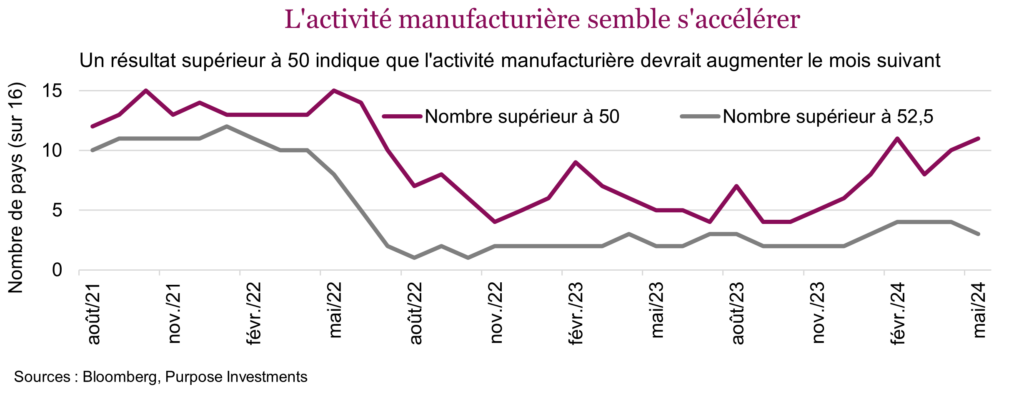

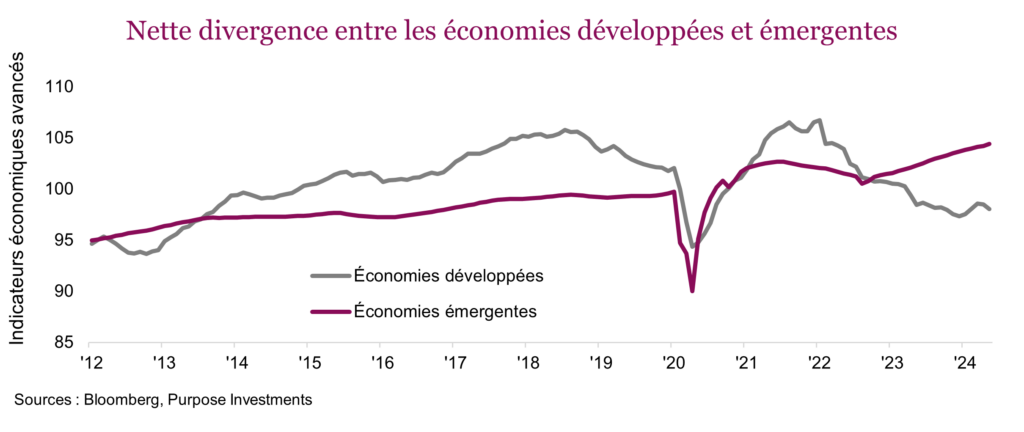

Nous sommes encouragés par les résultats supérieurs à 50 (territoire d’expansion) de 12 des 16 grandes économies manufacturières. Toutefois, le chiffre de 52 ½ indique que l’activité reste assez faible. Autrement dit, les conditions sont bonnes pour le secteur manufacturier sans être extraordinaires. La disparité dans l’activité économique est également intéressante. Le graphique suivant suit l’évolution d’un indicateur économique avancé pondéré (en fonction de la taille de l’économie) pour les économies développées et en développement/émergentes. La taille de l’échantillon est plus petite étant donné que tous les pays n’ont pas d’indicateur économique avancé. On voit quand même que les économies développées ont tendance à faire du surplace, alors que les économies émergentes semblent s’améliorer.

L’économie mondiale prend du mieux, et nous pensons que cela pourrait se poursuivre pendant un certain temps. Toutefois, compte tenu des failles plus apparentes chez le consommateur américain, de l’essoufflement du rythme de stimulation et du frein continu causé par les taux et l’inflation plus élevés, nous ne pensons pas que cette accélération récente de la croissance marque le début d’une expansion économique prolongée.

Considérations relatives au portefeuille – Nous continuons de sous-pondérer légèrement les actions et de détenir une plus grande part de liquidités. Nous profitons du bon temps qui reste sans commettre d’excès et en nous préparant à mettre fin aux réjouissances. Nous nous intéressons aussi davantage aux marchés à l’extérieur de l’Amérique du Nord, ce qui se traduit par une surpondération des marchés développés internationaux et une augmentation récente de la pondération des marchés émergents, là où la croissance s’améliore au lieu de ralentir.

II. Inflation et taux : plus bas et contenus dans une fourchette

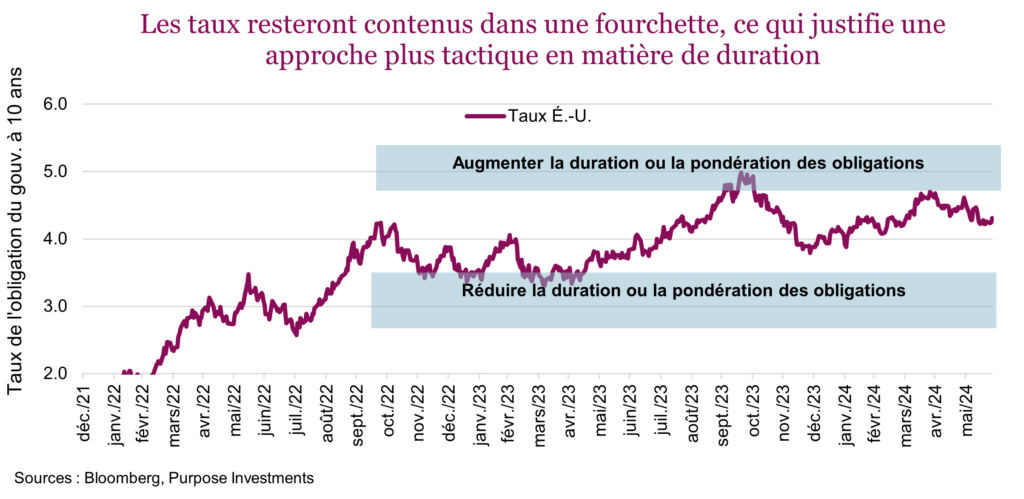

L’inflation devrait continuer de ralentir au deuxième semestre. Les composantes avancées continuent d’exercer des pressions déflationnistes, alors que les composantes retardées restent élevées, mais commencent à s’inverser. Ces bonnes nouvelles pourraient laisser croire que les taux obligataires vont diminuer, toutefois l’amélioration de l’activité économique et les importantes émissions pour financer les dépenses budgétaires freineront cette tendance et pourraient contenir les taux dans une fourchette.

Le graphique ci-dessus illustre l’évolution des taux américains à 10 ans; notre perspective est la même pour le Canada, mais avec des taux plus bas. Pour l’instant, les taux devraient osciller à l’intérieur d’une fourchette selon nous. Lorsqu’ils augmenteront, si jamais cela se produit, ce sera une belle occasion d’augmenter la duration. Si au contraire ils diminuent, ce sera une occasion de réduire la pondération et la duration des obligations.

Si ce regain économique s’estompe, les taux devraient baisser. Entre-temps, les taux actuels offrent un rapport risque-rendement adéquat.

Considérations relatives au portefeuille – Nous continuons de surpondérer très légèrement les obligations et de maintenir une saine duration. Une certaine exposition aux obligations de sociétés se justifie, mais sans exagérer étant donné que les écarts de taux sont extrêmement faibles d’un point de vue historique.

III. Volatilité : la politique entre en scène

Nous n’aimons pas trop nous aventurer à prédire les effets des décisions politiques. Et même lorsque nous parvenons à deviner les résultats électoraux, souvent la réaction du marché fait en sorte que cette prévision exacte ne produit pas les résultats escomptés sur les placements. C’est pourquoi nous préférons faire fi de la politique, qui est aussi pour nous une cause de frustration.

Cela dit, nous sommes conscients que la réaction aux élections a rendu les marchés beaucoup plus volatils jusqu’ici cette année. Les résultats inattendus en Inde ont causé un repli soudain, qui a vite été effacé. Au Mexique, un résultat électoral moins bien accueilli par les marchés a fait chuter les actions, qui n’ont pas remonté depuis. Enfin en France, le risque politique élevé a provoqué un repli, suivi d’un redressement partiel.

Ce qu’il faut retenir, c’est que la politique contribue à la volatilité des marchés cette année. On peut d’ailleurs s’attendre à ce que la tendance se poursuive à l’approche des élections américaines déterminantes. D’après les échos de la campagne, une victoire décisive du parti républicain serait probablement positive, puisque les baisses d’impôt des sociétés pourraient être maintenues. Une victoire démocrate pourrait être préoccupante. Mais encore une fois, on ne peut jamais prédire la réaction des marchés. Un partage du pouvoir entre la Maison-Blanche, le Congrès et le Sénat serait probablement le résultat le plus souhaitable, puisque cela réduirait la probabilité de changements de politique. Il est souvent préférable qu’il y ait le moins d’interférence possible, puisque l’économie continue alors de prédominer.

Considérations relatives au portefeuille – Nous évoluons dans un monde marqué par un plus grand protectionnisme, une multiplication des conflits et des guerres entre des pays clés et même quelques guerres ouvertes régionales. Les élections de cette année augmentent aussi le risque politique. Nous estimons que cela justifie un retour vers des stratégies plus défensives et une exposition au secteur aurifère. Sans que le marché se détériore au point de nécessiter des outils de stabilisation de l’alpha de crise, un excès de prudence ne saurait nuire.

IV. Divergence des rendements : du bon et du moins bon

La disparité dans les rendements boursiers, en particulier entre les différentes régions géographiques cette année, est beaucoup plus importante que ce à quoi les investisseurs ont été habitués. Elle offre une dynamique intéressante pour la construction de portefeuille. Malgré les défis qui s’y rattachent, notamment la course au rendement, elle offre de belles possibilités aux investisseurs.

Rendement et incertitude – Les derniers mois ont été marqués par des épisodes de forte volatilité au sein des marchés internationaux. Alors que la plupart avaient réussi à suivre le rythme du S&P 500 cette année, les choses ont changé plus tôt au cours du mois. Juin a été un mois d’élections, et peut-être un rappel que les élections peuvent être un signe avant-coureur de volatilité. Les résultats inattendus en Inde et au Mexique ont ébranlé les investisseurs. Les élections peuvent rapidement diminuer l’appétit des investisseurs et créer une période d’incertitude, en particulier quand l’issue n’est pas celle qu’on attendait. Parfois, l’effet est de courte durée, comme en Inde où l’indice Nifty 50 a chuté de près de 9 % en une journée, pour remonter rapidement vers de nouveaux sommets et inscrire un gain impressionnant de 12 % par rapport à son creux. Parfois, il peut être plus durable, comme dans le cas du marché mexicain, qui est toujours au plus bas et qui s’est contracté de près de 14 % au cours du dernier mois. Les élections qui ont eu lieu en juin ont été un rappel pas très subtil que les marchés ne sont pas toujours à l’unisson.

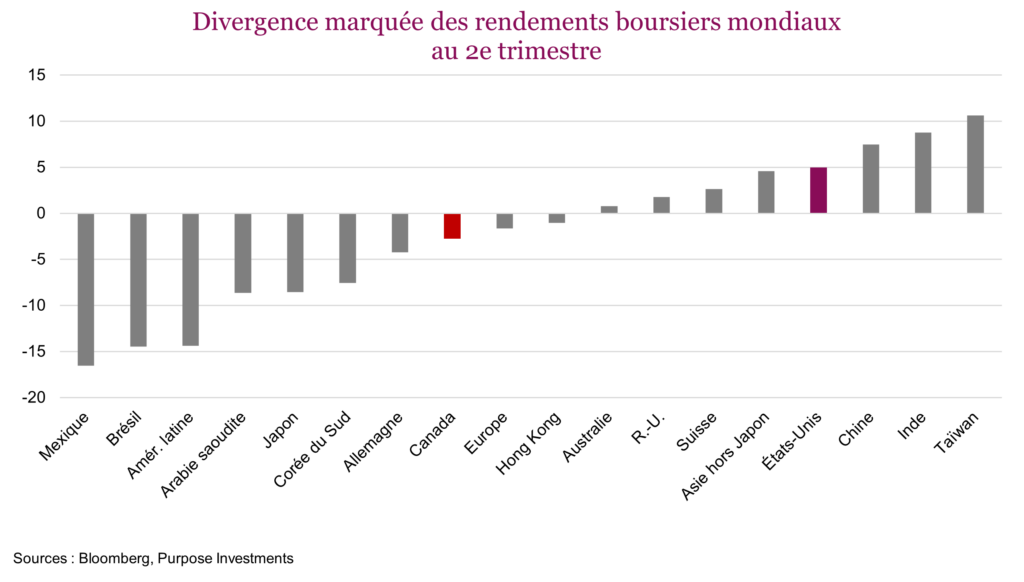

Cette divergence dans les rendements a retenu notre attention. D’importants FNB des marchés internationaux couvrant à la fois des pays individuels et des régions témoignent d’un écart de rendement passablement important jusqu’ici cette année. On note un écart de 35 % entre les marchés les plus performants (États-Unis, Inde et Taïwan) et les marchés les moins performants, comme le Brésil et l’Amérique latine. Cet écart s’est creusé en bonne partie durant la deuxième moitié du deuxième trimestre. Dans le graphique ci-dessous, on peut voir à quel point les rendements ont divergé entre les marchés internationaux au deuxième trimestre.Les marchés canadiens qui ont subi des pressions de vente démesurées en raison des nouvelles lois fiscales ont vite été pointés du doigt, mais le Canada n’a pas été le seul à pâtir. De nombreux marchés ont commencé à faiblir pendant que le marché américain enfilait les nouveaux records. Au cours des trois derniers mois, le marché canadien a reculé de 2,7 % (au 27 juin), alors que le marché américain avançait d’environ 5,0 %, un résultat solide, mais loin d’être le meilleur. Un trio de pays asiatiques, Taïwan, l’Inde et la Chine, a terminé en tête.

Corrélations – Un indicateur clé pour comprendre la synchronisation des marchés mondiaux est la corrélation, qui évalue dans quelle mesure deux marchés évoluent dans le même sens. Par le passé, les corrélations entre les marchés développés ont eu tendance à augmenter, c’est-à-dire que leurs mouvements étaient davantage synchronisés. Cette tendance a culminé en 2020 lorsque les marchés mondiaux étaient pratiquement tous à l’unisson. La corrélation moyenne entre un panier de marchés développés en 2020 était de 0,81, soit bien au-dessus de la corrélation moyenne sur 10 ans entre les marchés développés, qui était de 0,62. Durant cette période de corrélation exceptionnellement élevée et largement supérieure à la moyenne sur 10 ans, presque tous les marchés semblaient ne faire qu’un. Cela a réduit dans une certaine mesure l’avantage des placements internationaux comme outil de diversification. Toutefois, les récentes conditions du marché ont fait diminuer les corrélations par rapport aux moyennes historiques. Depuis le début de l’année, la corrélation moyenne entre le même groupe de marchés est de seulement 0,53. Cela pourrait s’expliquer par la démondialisation, mais la cause la plus probable est une réduction de la croissance synchronisée, qui représente un changement positif pour la construction de portefeuille. Des corrélations plus faibles entre les différents marchés régionaux augmentent les avantages de la diversification. Lorsqu’une région est en recul, une autre peut se démarquer, ce qui offre une protection naturelle et limite la volatilité de l’ensemble du portefeuille.

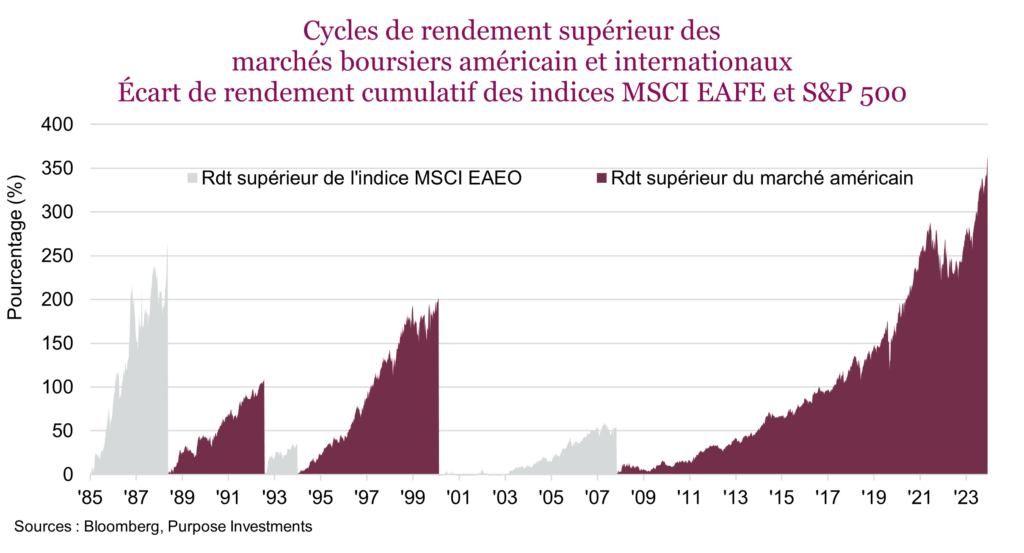

Risque de concentration – Le risque de concentration est devenu un sujet chaud en 2024. Habituellement, il met en cause les « sept magnifiques » et le marché américain. Le risque de concentration peut aussi toucher un portefeuille qui favoriserait indûment un pays en particulier, le plus souvent les États-Unis compte tenu de sa brillante performance des 10 dernières années et par rapport aux marchés internationaux. Le graphique ci-dessous illustre les périodes historiques de domination du marché américain. L’épisode actuel de performance supérieure a commencé en 2008 et depuis, le S&P 500 a devancé l’indice MSCI EAEO de plus de 350 %. Cette performance du marché américain est impressionnante à tous égards, mais encore plus dans sa durée (16 ans), qui est sans commune mesure. Si l’on exclut les aspects comportementaux de la course au rendement et la préférence indue des portefeuilles pour le marché américain, à moins d’un rééquilibrage, la croissance à elle seule fait grimper les pondérations des titres américains à des niveaux excessifs. Or, la concentration géographique d’un portefeuille peut exacerber le risque. La solution est simple : rééquilibrer et diversifier.

Considérations relatives au portefeuille – Du point de vue de la construction de portefeuille, la divergence est à l’origine de la diversification. Comme on l’a vu en 2020, lorsque les corrélations s’approchent de 1, les portefeuilles ne se comportent plus comme ils le devraient. La divergence des rendements boursiers entre les différentes régions est en réalité une bonne chose pour la construction de portefeuille. Tous les pays ne montent pas sur le podium chaque trimestre, mais une bonne diversification augmente les chances que le portefeuille participe aux gains, tout en équilibrant le risque et le rendement.

Pour l’instant, nous privilégions toujours une surpondération des actions internationales en raison des perspectives de croissance et des valorisations relatives. Nous apprécions aussi davantage les marchés émergents. Même s’ils sont assurément plus risqués, les marchés émergents offrent selon nous un potentiel de croissance supérieur. L’élection de novembre aux États-Unis pourrait aussi causer un peu de volatilité, comme on l’a vu lors des autres élections un peu partout dans le monde.

Cycle du marché

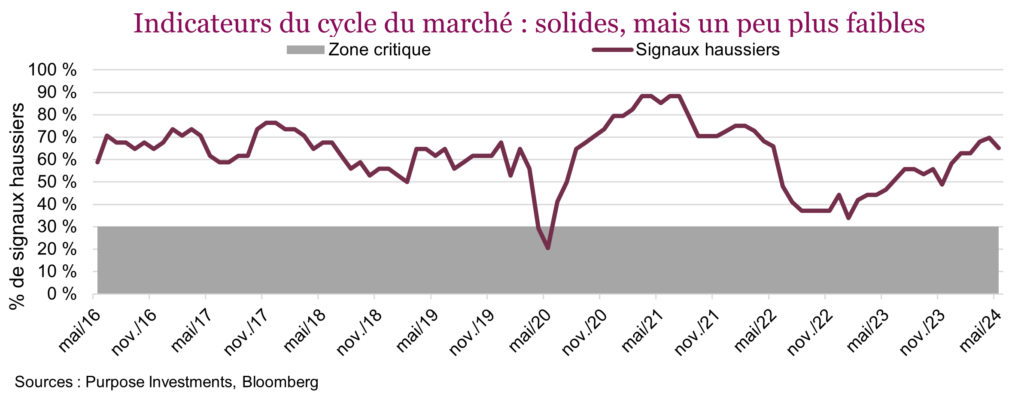

Nos indicateurs du cycle du marché – un peu plus de 40 au total – permettent d’obtenir un aperçu de la santé du marché et de l’économie. Aucun signal ou indicateur n’est parfait, mais l’objectif est de déterminer si les conditions se détériorent ou s’améliorent. On arrive ainsi à distinguer entre un épisode de faiblesse du marché qui peut être une occasion d’acheter ou de s’accrocher et un autre où le pire est encore à venir.

Les indicateurs couvrent les données économiques, les taux obligataires, les écarts de taux, les produits de base, les marchés et les données fondamentales. La bonne nouvelle, c’est que le nombre de signaux haussiers a continué d’augmenter en 2023 et que la tendance s’est poursuivie en 2024, malgré un certain essoufflement ces derniers mois. Cela cadre bien avec des marchés en progression. La question est de savoir si le recul observé récemment marque le début d’une détérioration ou n’est qu’un petit cafouillage. Pour le moment, nous n’avons pas d’inquiétudes, notre modèle du cycle du marché reste favorable.

En analysant certains indicateurs de plus près, on constate un certain nombre de changements. Même s’il y a beaucoup plus de signaux haussiers que baissiers, le nombre d’indicateurs baissiers a augmenté un peu. La tendance des indicateurs de l’économie américaine (détérioration) et des fondamentaux (amélioration) est encore plus révélatrice. Le ratio des signaux de l’économie américaine le mois dernier était de 7 signaux positifs, contre 12 négatifs. La situation s’est encore détériorée en juin avec seulement 2 signaux positifs, contre 17 négatifs.

À contre-courant de cette tendance, les fondamentaux se sont améliorés, plusieurs données sur les bénéfices ayant progressé au cours du dernier mois. Pour 9 résultats positifs, seulement 3 ont été négatifs, alors que le ratio était de 4 pour 8 il y a un mois. L’amélioration des données économiques jusqu’ici cette année semble se refléter sur les perspectives de croissance des bénéfices, ce qui est positif.

Dans l’ensemble, le modèle du cycle du marché reste favorable, mais un peu moins depuis quelque temps.

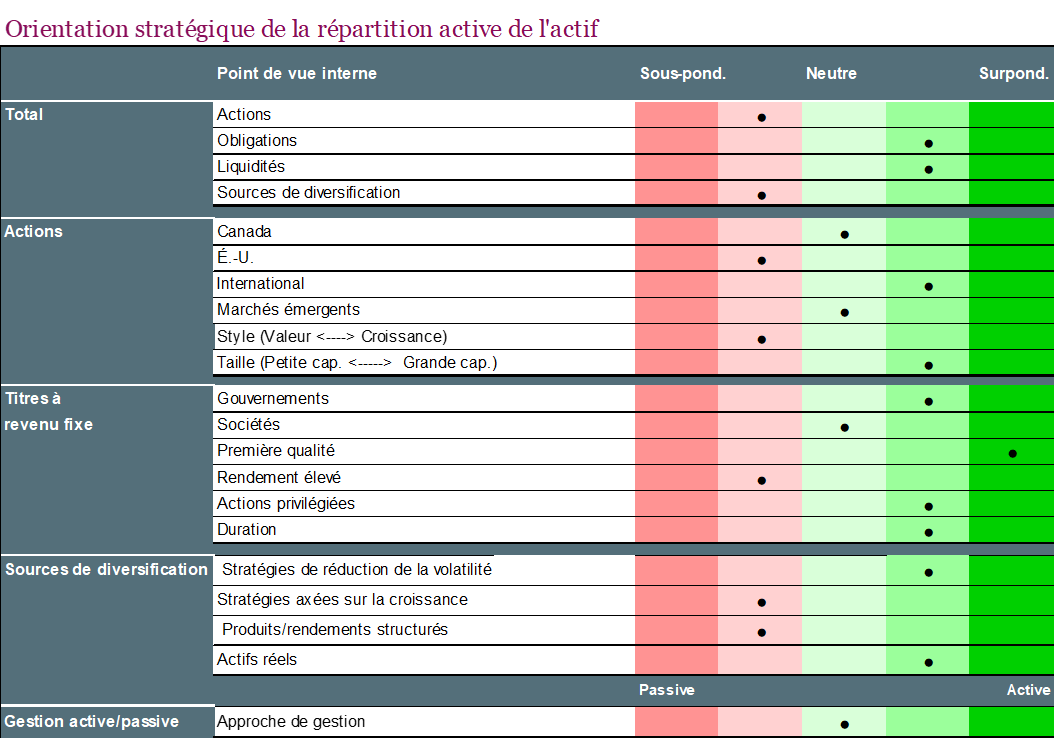

Nos recommandations générales pour les portefeuilles sont restées inchangées. Nous sous-pondérons légèrement les actions, et très légèrement après les quelques derniers changements apportés. Nous surpondérons très légèrement les obligations et détenons une proportion plus élevée de liquidités, ce qui témoigne assurément d’un positionnement un peu plus défensif. Cela nous pousse à diversifier davantage, en misant notamment sur les actifs réels (l’or) et les stratégies de réduction de la volatilité.

Deux changements ont été apportés ces derniers mois :

- Fractionnement à parts égales de notre exposition au secteur aurifère entre les producteurs de lingots et les sociétés d’exploration aurifère au début du mois de mars. Nous sommes optimistes pour l’or au deuxième semestre, et les sociétés d’exploration n’ont pas avancé au même rythme que le métal jaune, ce qui crée une belle occasion, bien qu’un certain rattrapage ait été observé ces derniers mois.

- Au début du mois de mai, nous avons vendu des actions japonaises et canadiennes et utilisé le produit pour investir sur les marchés émergents. À mesure que la croissance économique s’accélère à l’échelle internationale et ralentit potentiellement en Amérique du Nord, nous estimons que les marchés émergents continuent d’offrir un potentiel intéressant.

Conclusion

Le premier semestre a été une expérience agréable pour les investisseurs à peu près à tous points de vue : amélioration de l’inflation, de l’économie, des bénéfices et subséquemment des marchés. Sans vouloir jouer les trouble-fêtes, la deuxième moitié de l’année pourrait être plus difficile, puisque le marché a escompté une bonne dose de nouvelles positives. Le risque électoral et la divergence entre les économies pourraient être les principaux obstacles à un deuxième semestre paisible.