Stratégie des investisseurs

5 mars 2025

Positionnement défensif

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Cafard de février

- L’intervention de Trump (« Trump put »)

- Résurgence du marché européen

- Cycle du marché et positionnement du portefeuille

- Conclusion

Bien que les marchés soient demeurés résilients, le ralentissement de l’économie et de la croissance des bénéfices pourrait les fragiliser. Une baisse suffisamment marquée du marché pourrait-elle éliminer la menace tarifaire (le fameux « Trump put »)? Peut-être, mais l’expérience pourrait ne pas être des plus agréables. En attendant, un positionnement défensif semble être le choix le plus prudent.

Cafard de février

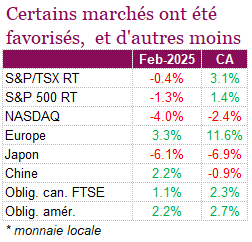

Les marchés boursiers nord-américains ont connu des difficultés en février, les craintes d’une guerre commerciale mondiale provoquant une ruée des investisseurs vers les valeurs refuges. Le NASDAQ a enregistré la plus forte baisse, et plusieurs titres des sept magnifiques ont perdu de leur élan, freinés par le ralentissement de la croissance des bénéfices et les inquiétudes causées par les valorisations élevées. Sur la base du rendement total, l’indice a reculé de 3,9 % en février et de 2,3 % depuis le début de l’année, les investisseurs recherchant de nouvelles occasions après deux années de rendements exceptionnels. Plusieurs titres des sept magnifiques ont aussi pesé sur le S&P 500 au cours du mois, et l’indice a terminé en baisse de 1,3 % sur la base du rendement total, malgré une saison des bénéfices assez solide dans l’ensemble. Sur les 97 % de sociétés qui avaient annoncé leurs résultats à la fin du mois, 75 % avaient battu les prévisions du BPA et 63 % avaient surpassé les prévisions de revenus. Le taux de croissance des bénéfices mixte sur 12 mois se situe à 18,2 % –, son niveau le plus élevé depuis le quatrième trimestre de 2021 – et dépasse largement la prévision initiale de 11,7 % de décembre.

Les actions canadiennes ont mieux fait que leurs homologues américaines en février, reculant de seulement 0,4 % sur la base du rendement total. Malgré les inquiétudes liées aux tarifs, les actions ont été soutenues par des données économiques solides confirmant une croissance annualisée de 2,6 % de l’économie canadienne au quatrième trimestre, un résultat supérieur aux attentes qui s’explique par la vigueur des dépenses des ménages, des exportations et des investissements des entreprises. Les baisses de taux de la Banque du Canada (BdC) ont stimulé la consommation, et le marché de l’emploi est demeuré solide, tandis que l’inflation semblait maîtrisée. Selon les chiffres d’inflation au Canada, les prix à la consommation ont augmenté de 1,9 % sur 12 mois en janvier, contre 1,8 % en décembre, conformément aux attentes. Cette progression était principalement attribuable à la hausse des prix de l’énergie, tandis que les mesures de l’inflation de base ont également augmenté à un rythme annuel moyen de 2,7 %, malgré la baisse des moyennes sur 3 mois. Les économistes demeurent divisés sur la question de savoir si la BdC réduira ou non les taux à sa réunion du 12 mars, alors que l’incertitude entourant les tarifs pèse sur les perspectives économiques, ce qui a fait baisser les taux et monter l’indice obligataire FTSE/TMX de 1,1 % au cours du mois.

Les exceptions notables aux faibles rendements des marchés boursiers en février ont été l’Europe et Hong Kong. L’indice Euro Stoxx 50 a progressé de 3,5 % en février et est maintenant en hausse de 11,9 % depuis le début de l’année sur la base du rendement total. Les actions européennes ont surpassé l’indice S&P 500 de plus de 14 % sur la base du rendement total depuis le début de décembre, les investisseurs délaissant les actions américaines. Bien que le solide début d’année ait été généralisé, le secteur bancaire européen s’est illustré, soutenu par la hausse des prévisions consensuelles de croissance des bénéfices. Les actions européennes ont aussi été aidées par les titres défensifs, après que les dirigeants de l’UE se sont engagés à augmenter les dépenses militaires. L’indice Hang Seng a progressé de 13,4 % en février, malgré les craintes de découplage économique entre la Chine et les États-Unis alimentées par les nouveaux droits de douane du président Trump. Ce bond a suivi l’adoption de nouvelles mesures de relance, alors que l’optimisme à l’égard du secteur technologique chinois et en particulier du nouveau venu DeepSeek grandissait.

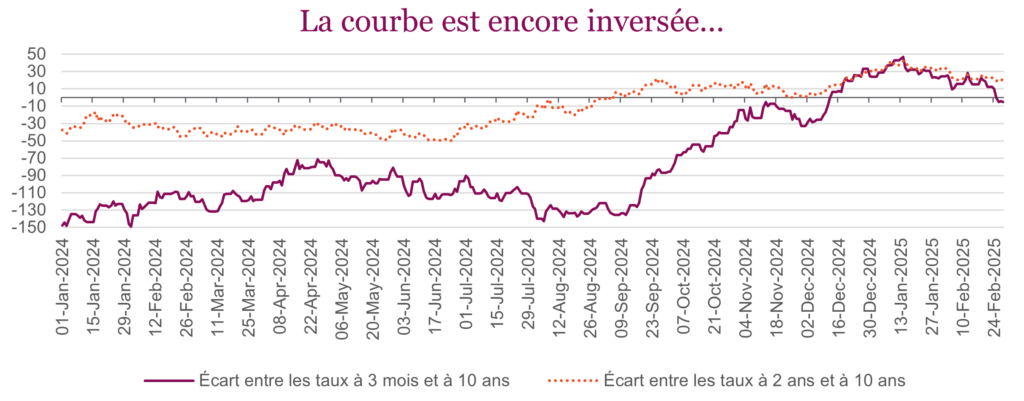

Les investisseurs restent tout de même nerveux, et les tarifs et l’inflation demeurent au centre des préoccupations. L’indice de confiance des consommateurs américains est passé de 105,3 à 98,3 en janvier, marquant la plus forte baisse depuis août 2021. Ce recul soudain a surpris, compte tenu de la vigueur du marché de l’emploi et de la croissance de 2,3 % du PIB au quatrième trimestre, ce qui montre à quel point les changements de politique de la nouvelle administration préoccupent les investisseurs. Ces inquiétudes ont fait baisser les taux tout au long du mois, aidant l’indice général des obligations américaines à s’apprécier de 2,2 % en février, pour un gain de 2,74 % depuis le début de l’année. À la suite de ce repli drastique des taux, l’un des meilleurs indicateurs de récession utilisé par la Réserve fédérale a refait surface, soit l’écart négatif entre les taux à 3 mois et à 10 ans. Cependant, l’écart entre les taux à 2 ans et à 10 ans traditionnel est resté positif.

L’intervention de Trump (« Trump put »)

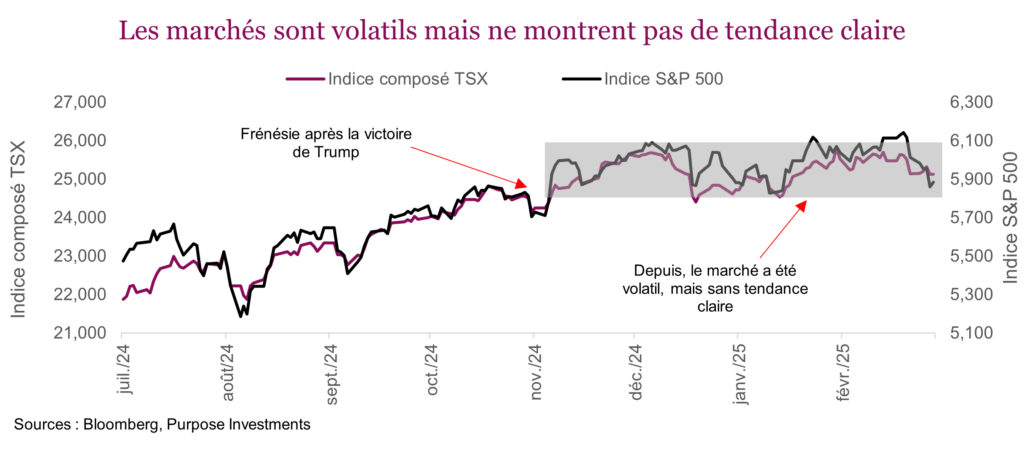

Après la victoire de Trump, les marchés se sont réjouis, en partie à cause du dénouement des positions de couverture et de l’anticipation des politiques plus favorables au marché de la nouvelle administration. Malheureusement, comme toujours, la frénésie n’a pas duré et depuis le ralentissement en décembre, l’indice S&P 500 a évolué dans une fourchette comprise entre 6 000 et 6 100 points. À notre avis, c’est impressionnant, compte tenu de l’avalanche de politiques annoncées ou envisagées. Cela a créé plus d’agitation sur les marchés, c’est vrai, mais toujours à l’intérieur de cette fourchette. Même le TSX qui est certainement plus menacé par l’escalade du conflit tarifaire – n’est pas loin d’un sommet record. Le mot « résilient » ne saurait être plus approprié.

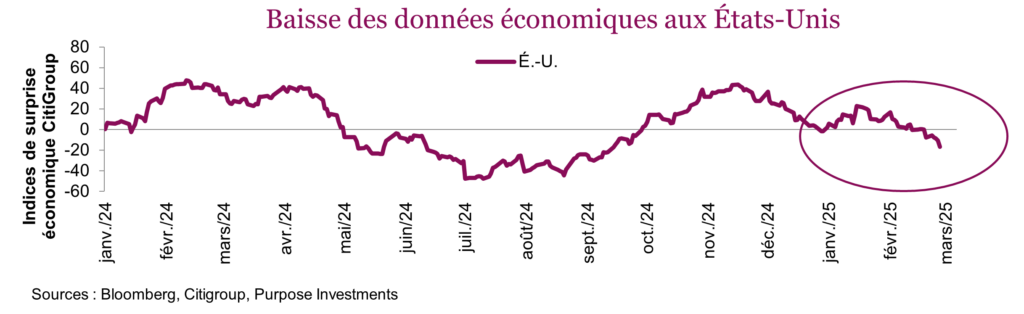

L’économie et les bénéfices ont aidé les marchés à absorber toutes ces manchettes sans perdre patience. La tendance de l’économie était plutôt positive à la fin de 2024, et pas seulement aux États-Unis, puisque les données ont augmenté dans de nombreuses régions. L’amélioration des conditions économiques semble avoir plus que contrebalancé les inquiétudes liées à l’inflation aux États-Unis, qui s’est de nouveau accélérée au cours des quatre derniers mois. Une légère hausse de l’inflation passe plus facilement lorsque l’économie est plus forte que prévu, et elle peut même être justifiée. Par ailleurs, les bénéfices au quatrième trimestre ont été raisonnables, l’indice S&P 500 affichant une croissance de 10 % des bénéfices et de 5 % des ventes environ. Malheureusement, ce contexte favorable pourrait s’effriter. Les données économiques ont commencé à diminuer, notamment aux États-Unis, elles qui avaient été si impressionnantes au cours des deux derniers trimestres. Le taux de l’obligation du Trésor à 10 ans, entre autres, est redescendu de son sommet de 4,8 % au début de janvier pour s’établir à 4,27 %, même si l’inflation augmente encore. De nombreux autres éléments regroupés dans l’indice de surprise économique CitiGroup, qui compare les données économiques aux prévisions consensuelles des économistes, montrent également un ralentissement de l’économie américaine. Or, cette courbe descendante que vous voyez ici correspond aux mauvaises surprises.

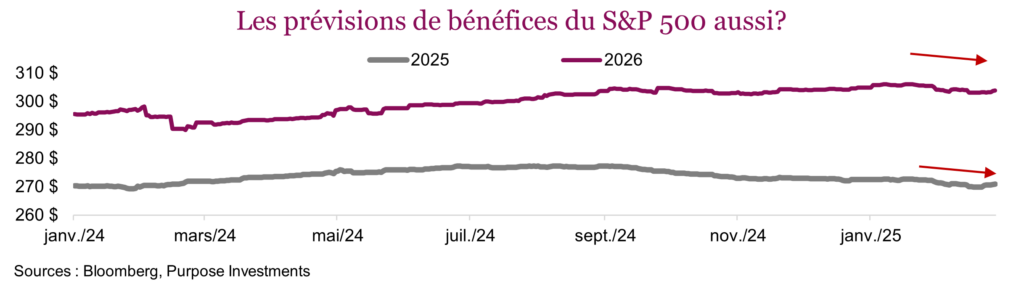

Les bénéfices aussi semblent un peu incertains. Les prévisions des bénéfices du S&P 500 pour 2025 et 2026 ont baissé durant la saison des bénéfices, la période où la plupart des sociétés font leurs prévisions pour les prochains trimestres et cherchent à rassurer les investisseurs. Un ralentissement n’est donc pas une bonne chose. Sur une note plus positive, le marché escompte une croissance de 10 % des bénéfices pour 2025 et de 12 % pour 2026. De légères révisions à la baisse sont donc acceptables, tant qu’elles restent mineures.

Si le soutien des données fondamentales continue de s’effriter, le marché demeurera-t-il aussi patient face aux annonces politiques incessantes et à l’incertitude? Compte tenu du risque politique (qui semble augmenter chaque jour), du ralentissement possible de la croissance économique et du risque lié aux bénéfices, le marché ne devrait pas se maintenir encore bien longtemps à l’intérieur de sa fourchette de négociation de trois mois.

Le fléchissement des marchés pourrait toutefois avoir un effet positif, en obligeant Trump à intervenir (le « Trump put »). De nombreux lecteurs ont probablement déjà entendu parler de la « Fed put » (l’intervention de la Fed), ou de ses variantes, le « Greenspan put » ou le « Powell put », selon le nom du président de la Fed. Selon la croyance générale des participants au marché, si l’économie ou le marché recule trop, la Fed viendra à la rescousse en augmentant les mesures de stimulation. Quant au terme « put » emprunté au marché des options, il fait référence au fait qu’une option de vente peut permettre de protéger un portefeuille contre le risque de baisse, d’où le nom « Fed put ».

Le président Trump semble mesurer son succès ou le succès de ses politiques en fonction du rendement du S&P 500 ou du marché. D’ailleurs, à certains moments durant son premier mandat, lorsque les marchés réagissaient négativement à ses politiques, elles étaient souvent ajustées ou même annulées. Nous en avons eu un bref aperçu le matin du 3 février, après l’adoption des tarifs contre le Mexique et le Canada durant la fin de semaine. Cela inclut la dégringolade des marchés du vendredi après-midi, alors qu’on s’attendait à ce que le décret soit signé au cours de la fin de semaine, et la séance d’ouverture du lundi suivant, lorsque le S&P 500 a chuté de plus de 3 %, passant de 6 115 points à 5 925 points sur une période combinée de seulement quatre heures de négociation. Qu’est-il arrivé ensuite? Trump a reporté les tarifs d’un mois et le marché a remonté à plus de 6 000 points et regagné tout le terrain perdu après quelques séances.

La question est donc de savoir à quel point les marchés doivent faiblir pour que le flux des mesures annoncées par son administration soit annulé. Ou pour les experts des options, où se situe le prix d’exercice? Évidemment, on ne le sait pas, mais ce qu’il faut retenir, c’est qu’une chute des marchés pourrait bien faire baisser le risque politique. L’annulation de certaines mesures et une pause dans les nouvelles annonces de politiques défavorables aux marchés pourraient bien les aider à se redresser. Si l’on suit la même logique, l’avalanche d’annonces de politiques a été en partie encouragée par la résilience du marché.

Soyons clairs, nous ne disons pas que Trump ou ses annonces peuvent sauver les marchés ou dicter leur orientation. Ce sont plutôt les bénéfices, l’économie, la confiance, les taux et les politiques, qui ont un effet cumulatif. Cependant, si les marchés faiblissent suffisamment, peu importe la raison, les annulations ou les ajustements de politiques pourraient être bien reçus par le marché. Même un congé de nouvelles annonces serait positif.

Si vous vous demandiez ce qui pouvait arrêter la nouvelle administration américaine, la réponse pourrait bien être les marchés. Un mois de passé, 47 autres à venir.

Résurgence du marché européen

Deux mois après le début de 2025, les actions internationales connaissent tout un départ. L’Allemagne domine, avec une hausse de 13 %, suivie de près par le reste du marché européen. L’indice MSCI Europe a progressé de 11 % depuis le début de l’année, en dollars canadiens. Il était temps! Tout au long de l’année, nous avons défendu notre surpondération des actions internationales. Notre raisonnement n’était pas faux, juste un peu prématuré. Les investisseurs réévaluent de plus en plus la thèse de « l’exception américaine », et l’IA commence à montrer quelques signes de défaillance. Par conséquent, on note un intérêt grandissant pour la diversification internationale et un potentiel de rendement plus élevé à l’extérieur des États-Unis.

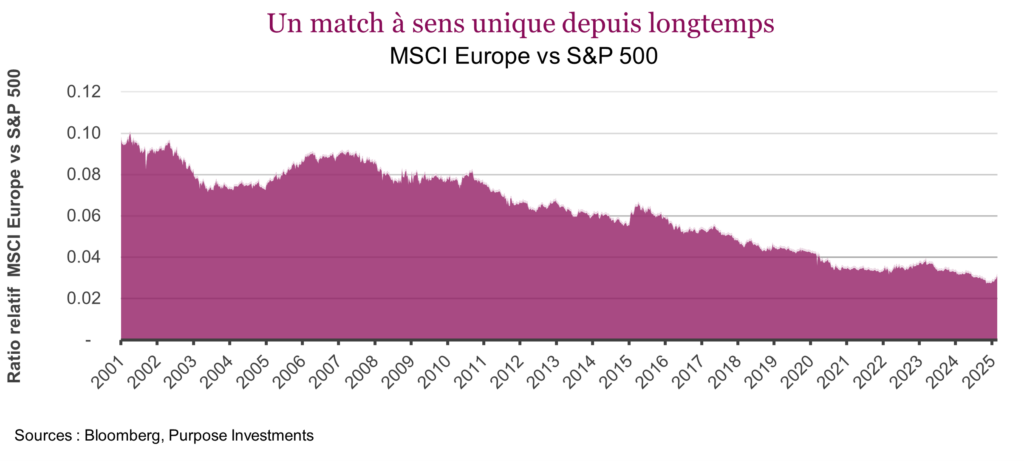

Cet intérêt renouvelé était attendu depuis longtemps, mais deux ou trois mois ne permettent pas de dégager une tendance. Le graphique ci-dessus qui compare le rendement relatif de l’indice MSCI Europe à celui du S&P 500 au cours des 25 dernières années nous ramène à la réalité. La récente performance supérieure est à peine visible après 18 années de rendements inférieurs. La surpondération des actions internationales demeure une stratégie à contre-courant peu utilisée, mais qui pourrait continuer de rapporter.

À court terme, un repli n’est pas impossible. La tendance hebdomadaire devient légèrement surachetée et un revirement est normal après le niveau largement survendu du quatrième trimestre. La vitesse du rebond de l’Europe a été remarquable. Depuis le début de décembre, la progression du marché européen a rapidement réduit l’écart des rendements sur 12 mois.

Les marchés développés, en particulier l’Europe, semblent avoir un nouvel élan. Plusieurs facteurs clés contribuent à ce changement. La politique monétaire de la zone euro est devenue beaucoup plus conciliante. La BCE a maintenant réduit son taux cible de 125 pb et devrait procéder à trois autres baisses cette année. La paix ou un cessez-le-feu en Ukraine est également fort possible, ce qui pourrait mener à des efforts de reconstruction et stimuler l’économie de la région. De plus, les récentes élections en Allemagne ont porté au pouvoir un gouvernement plus favorable aux entreprises, qui promet de revitaliser la croissance économique, de réduire les prix de l’énergie et d’augmenter les dépenses d’infrastructure. Globalement, les nouvelles économiques dans la région sont devenues plus favorables.

Les valorisations demeurent déterminantes

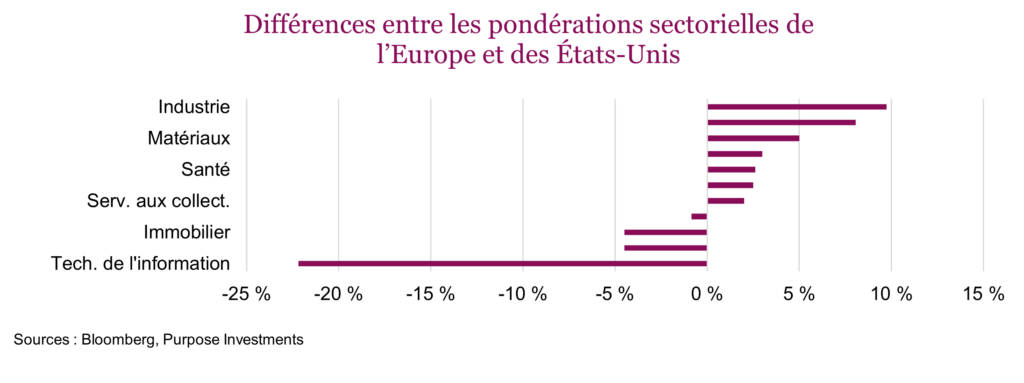

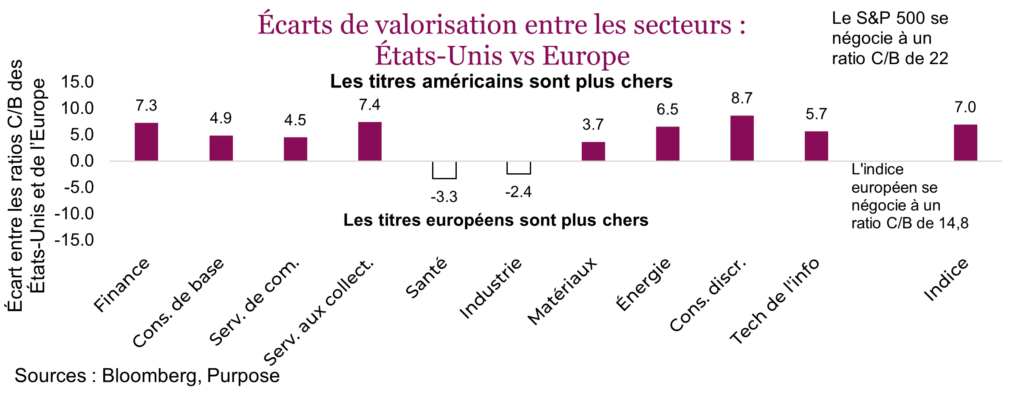

À seulement 14,8 fois les bénéfices prévisionnels, les valorisations européennes demeurent attrayantes comparativement à celles de l’indice S&P 500 qui se situent à 22,1 fois les bénéfices, une prime de 7,2 points. Cependant, la comparaison est boiteuse. Des différences structurelles justifient en effet un certain écart de valorisation. L’Europe est bien moins exposée aux sociétés technologiques à grande capitalisation (-20 %) et beaucoup plus aux secteurs de la finance (+8 %), de l’industrie (+10 %) et des matériaux (+5 %). Il s’agit de secteurs où les ratios de valorisation sont traditionnellement plus faibles, et cette orientation sectorielle relative rend les marchés européens plus cycliques. Le caractère plus cyclique et les particularités du commerce supposent des liens plus étroits avec la Chine et l’économie mondiale.

Le graphique ci-dessous présente les ratios cours-bénéfice prévisionnels relatifs des indices MSCI Europe et S&P 500 pour chacun des secteurs. Aux États-Unis, ils sont plus élevés dans presque tous les secteurs. C’est dans les secteurs de la finance (le principal secteur en Europe), des services aux collectivités et de l’énergie que l’on note les écarts de valorisation les plus importants. Cependant, les secteurs ne suivent pas tous cette tendance – les titres des secteurs de la santé et de l’industrie se négocient à prime en Europe. Différentes dynamiques sectorielles sont en jeu ici. Par exemple, dans le secteur de l’industrie, les titres de transport, qui se négocient à un faible ratio C/B, sont beaucoup moins représentés qu’aux États-Unis. Par rapport aux États-Unis, les titres européens sont bon marché et restent attrayants par rapport à leurs propres ratios historiques, se négociant à peu près à leur valorisation médiane sur 10 ans, alors que les actions américaines se négocient à une prime substantielle par rapport aux valorisations historiques. Même si les prévisions de croissance plus faibles, la confiance des investisseurs et les facteurs économiques structurels expliquent en partie cette disparité, les écarts de valorisation demeurent extrêmes dans la plupart des secteurs.

Amélioration de la croissance des bénéfices

Les prévisions de croissance relative des bénéfices influencent fortement les valorisations. Aux États-Unis, une croissance raisonnable des bénéfices est déjà escomptée, ce qui aide à justifier les valorisations plus élevées. Par ailleurs, les prévisions de bénéfices pour les actions internationales s’améliorent, en particulier en Europe où elles ont fortement augmenté, passant de négatives en 2024 à des prévisions de croissance solide au cours des prochaines années. Cette diminution de l’écart de croissance des bénéfices devrait inciter les investisseurs à acquérir des actions internationales.

Perspectives

Un début d’année 2025 difficile des actions américaines augure mal pour leurs perspectives de croissance annuelle par rapport aux marchés mondiaux. Les États-Unis ont devancé le reste du monde 24 fois au cours des 35 dernières années (70 % du temps). Cependant, les six fois où les États-Unis accusaient un retard aussi important à la fin de février, ils n’ont jamais terminé l’année au premier rang.

La rotation du marché en cours reflète l’intérêt renouvelé pour les actions internationales, soutenues par des valorisations attrayantes, l’amélioration des prévisions des bénéfices et un changement de perception évident. Les risques demeurent présents, notamment les tensions commerciales potentielles et les menaces de tarifs entre les États-Unis et l’Europe. Cependant, nous continuons de croire aux perspectives favorables des actions internationales et aux avantages de la diversification.

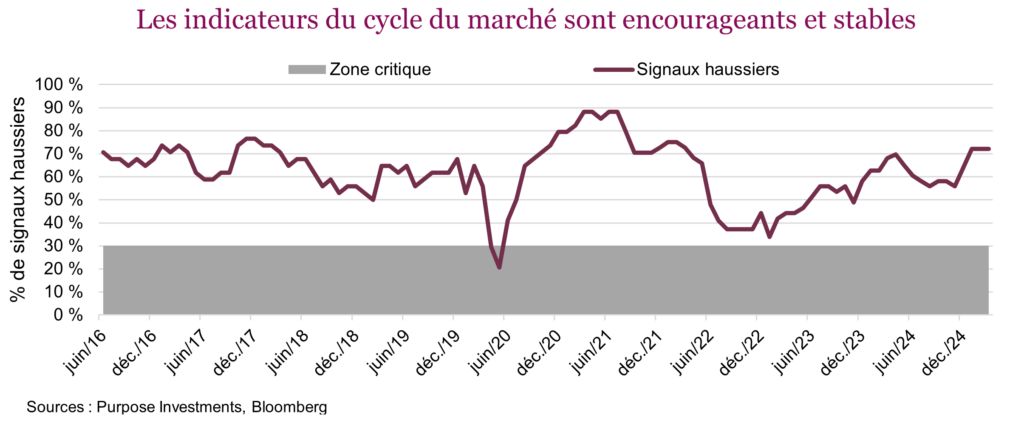

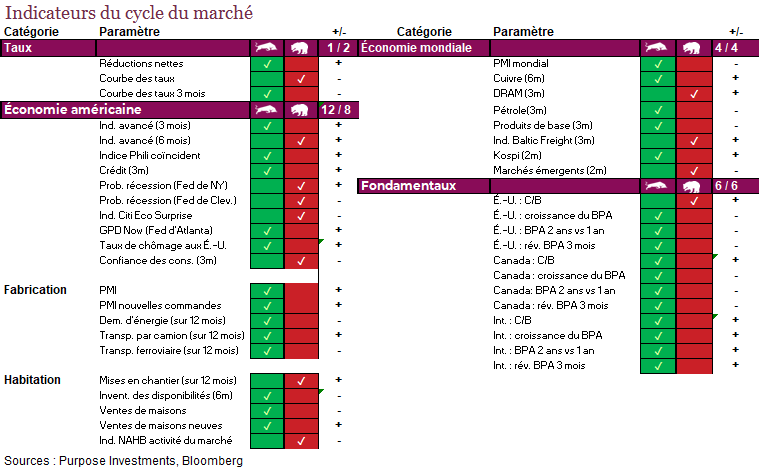

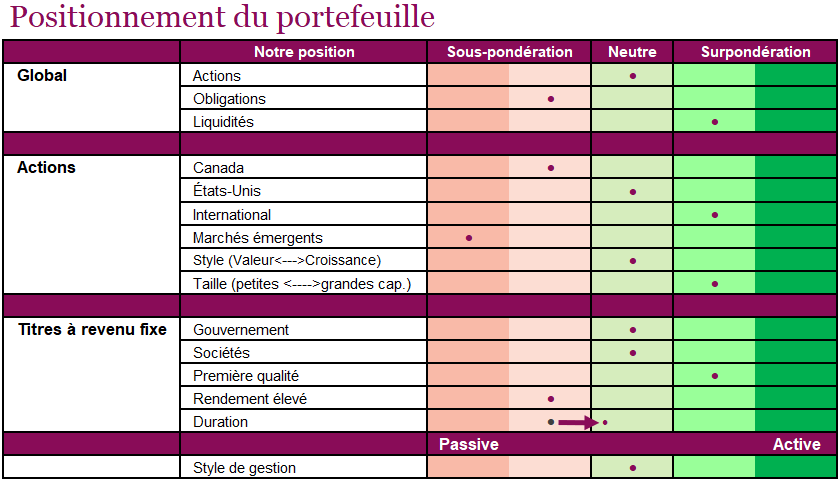

Cycle du marché et positionnement du portefeuille

Nous vivons actuellement dans un monde rempli d’incertitude. En date d’aujourd’hui, l’économie mondiale se porte plutôt bien. L’activité manufacturière mondiale a augmenté, comme en témoigne le niveau supérieur à 50 de l’indice PMI de 10 des 16 principaux pays, soit à peu près le résultat le plus élevé depuis le début de 2022. L’économie canadienne vient d’inscrire un taux de croissance de 2,6 % au quatrième trimestre, ce qui porte la moyenne trimestrielle à un niveau respectable de 2,4 % pour 2024.

L’énorme point d’interrogation reste bien sûr les tarifs, le moment de leur adoption, leur importance et leur ampleur. S’ils sont aussi draconiens que les manchettes le laissent entendre, on peut s’attendre à une récession au Canada et à un gros impact sur la croissance mondiale et le commerce. S’ils sont modérés, l’impact sera moins grand, et s’ils sont reportés ou réduits, l’impact sera moins grand encore. On peut s’attendre à de nombreux rebondissements.

Commençons par les bonnes nouvelles : les prévisions de bénéfices des actions internationales ont été révisées à la hausse et leur croissance s’est accélérée. Nous avons discuté à plusieurs reprises de l’amélioration de la croissance des bénéfices des actions internationales au cours des derniers mois. Malgré une croissance des bénéfices plus lente comparativement aux actions américaines, les actions internationales, notamment en Europe, sont celles qui ont le plus progressé jusqu’ici en 2025. Leurs faibles valorisations les rendent également particulièrement attrayantes, ce qui contribue à la progression des marchés internationaux jusqu’ici cette année. Au cas où vous ne l’auriez pas remarqué, l’indice Euro Stoxx 50 est en hausse de 11 % depuis le début de l’année, contre 1 % seulement pour le TSX et 0 % pour le S&P 500.

La faiblesse des données économiques aux États-Unis vient toutefois contrebalancer cette bonne nouvelle pour les indicateurs cycliques du marché. L’élan du secteur de l’habitation, une des composantes les plus cycliques de l’économie, semble s’essouffler. Le secteur manufacturier, l’autre composante cyclique, prend du mieux. Cependant, nous n’en faisons pas trop de cas, car il semble que de nombreuses sociétés ont devancé des commandes en prévision des tarifs, ce qui pourrait avoir devancé l’activité manufacturière au quatrième trimestre et jusqu’ici au premier trimestre. L’indice général de surprise économique CitiGroup est devenu négatif, tout comme la confiance des consommateurs.

La perception est toujours difficile à mesurer et souvent, ces données subjectives des sondages ne concordent pas avec les données objectives. Parfois, les gens disent une chose et font le contraire, au cas où vous ne l’auriez pas remarqué. Le sondage de l’American Association of Individual Investors (AAII) de cette semaine le prouve. Ce sondage, qui remonte à 1986, demande aux investisseurs comment l’indice S&P 500 évoluera au cours des six prochains mois. Cette semaine, 60,6 % d’entre eux étaient pessimistes, un résultat extrême. Un tel niveau de pessimisme n’a été mesuré qu’à six occasions (sur 1960 sondages hebdomadaires, ou 0,3 % du temps).

Il s’agit normalement d’un indicateur à contre-courant. Autrement dit, dans le passé, le pessimisme généralisé représentait une occasion d’acheter. Sauf que dans le passé, tous ces résultats extrêmement pessimistes ont suivi des reculs de 10 %, 20 %, 30 %, voire 40 % du marché. Lorsque ce sondage a été réalisé la semaine dernière, l’indice S&P 500 était en baisse de seulement 2 % par rapport à son sommet record. Tout le monde est contrarié et pessimiste, mais personne ne vend, ce qui est assez inhabituel.

Nous avons apporté des changements récents à notre portefeuille global. Nous avons augmenté nos placements en obligations et diminué la sensibilité du portefeuille aux fluctuations du marché en réduisant nos placements en actions à positions longues seulement, ce qui rend notre positionnement un peu plus défensif. La pondération des actions reste neutre, mais les titres choisis sont un peu plus défensifs. Les actions américaines notamment sont plus également pondérées. Nous avons une légère préférence pour les titres de valeur et surpondérons un peu les actions internationales.

Nous continuons de sous-pondérer légèrement les obligations (bien que nous ayons augmenté notre position) et privilégions les titres de qualité supérieure. La duration se situe dans le haut de notre fourchette historique, car nous estimons que les taux vont continuer de baisser en raison du ralentissement économique. Nos sources de diversification, qui comprennent la gestion de la volatilité, les stratégies de rendement alternatives et les placements dans l’or, ajoutent à la composante défensive.

Le niveau de liquidité plus élevé vise à profiter des occasions advenant un épisode de faiblesse du marché.

Mot de la fin

2025 est une année agitée, qui sera probablement remplie de rebondissements. Le dernier revirement important a été la deuxième tentative d’imposer des tarifs. Bien que les marchés soient demeurés résilients, le ralentissement de l’économie et de la croissance des bénéfices pourrait les fragiliser. Une baisse suffisamment marquée du marché pourrait-elle éliminer la menace tarifaire (le fameux « Trump put »)? Peut-être, mais l’expérience pourrait ne pas être des plus agréables. En attendant, un positionnement défensif semble être le choix le plus prudent. En 2025, les marchés imiteront peut-être les Eagles, qui ont eu le dessus sur la puissante attaque des Chiefs et remporté le championnat grâce à leur solide défensive. L’avenir nous le dira.