Stratégie des investisseurs

6 août 2024

Un été mouvementé

Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Sommaire

- Le marché canadien réduit l’écart en juillet

- Que vient-il de se passer?

- La valse des durées

- Les élections et les marchés

- Le cycle de marché

- Conclusion

Il arrive qu’on roule tranquillement et que, tout à coup, la voiture soit secouée par un nid-de-poule… c’est ce que vient de faire le marché… mais était-ce un nid-de-poule… ou un gouffre? Encore tout récemment, les marchés enregistraient de nouveaux records alors que l’inflation ralentissait, que l’économie mondiale s’améliorait et que la conjoncture semblait idéale. Alors, que s’est-il passé?

EXTRA! EXTRA!

Édition spéciale sur les opérations de portage

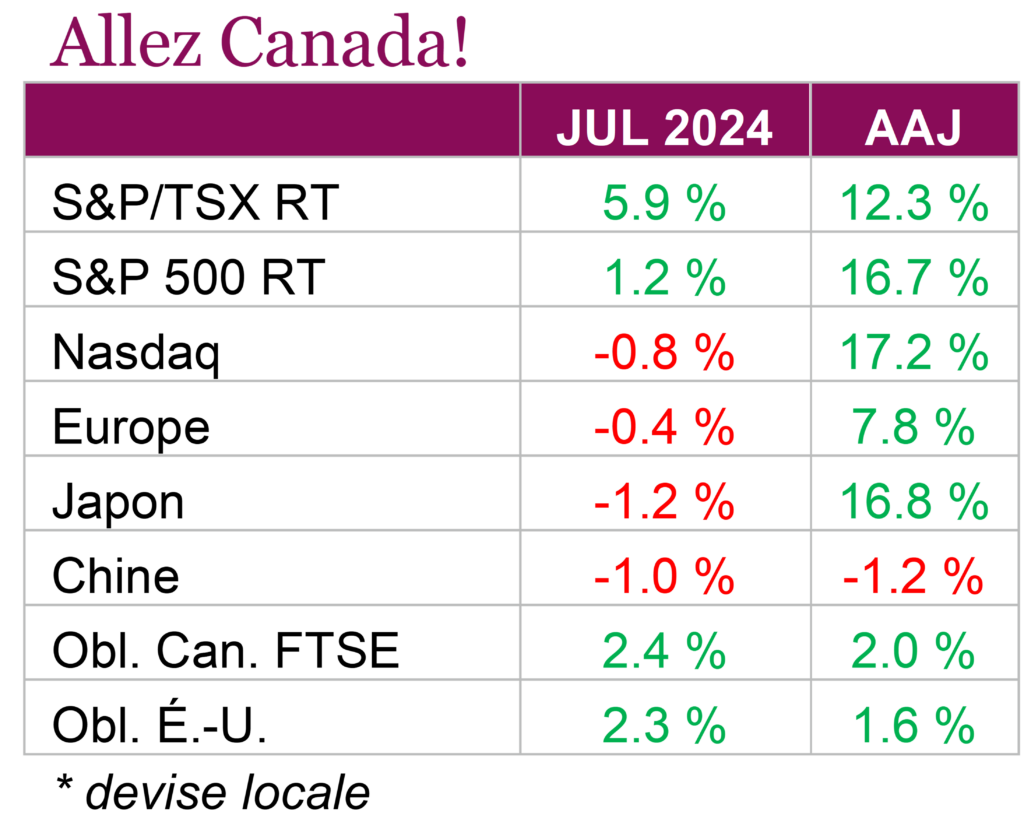

Le marché canadien réduit l’écart en juillet

Dans le contexte actuel, il semble difficile de croire que le TSX soit (ou puisse être) en mesure de surpasser le Nasdaq, mais tout est toujours possible. Les indices boursiers américains ont semblé manquer de souffle en juillet, le S&P 500 TR n’ayant progressé que de 1,2 % et le Nasdaq ayant reculé de 0,8 % au cours du mois. Ces chiffres décevants sont dus aux résultats médiocres des entreprises technologiques à forte capitalisation, à la baisse de la confiance envers le secteur de l’intelligence artificielle et aux inquiétudes liées à l’essoufflement persistant du secteur de la consommation, facteurs qui ont préoccupé les investisseurs. En revanche, le TSX a bénéficié de l’amélioration des indicateurs économiques et de l’abaissement des taux d’intérêt par la Banque du Canada, pour la deuxième fois depuis juin, à 4,5 %. Le dernier jour du mois, l’indice a franchi pour la première fois le cap des 23 000 points et clôturé à un niveau record, grâce à des gains dans les secteurs des technologies de l’information et de l’énergie, pour terminer le mois sur une hausse de 5,9 %. Contrairement aux marchés américains, où seule une poignée de sociétés technologiques à forte capitalisation expliquent les gains importants, la reprise du marché boursier canadien a été relativement généralisée. Pour l’instant, le regain d’intérêt pour les actions de valeur et à faible volatilité a contribué à propulser l’indice canadien, de même que les gains antérieurs des produits de base tels que le pétrole, l’or et le cuivre, qui occupent une place importante dans cet indice. Malgré cette prestation impressionnante du TSX en juillet, l’indice demeure à la traîne des indices américains comparables; il a enregistré une hausse de 12,3 % (rendement total), contre 16,7 % depuis le début de l’année pour le S&P 500 et 17,2 % pour le Nasdaq.

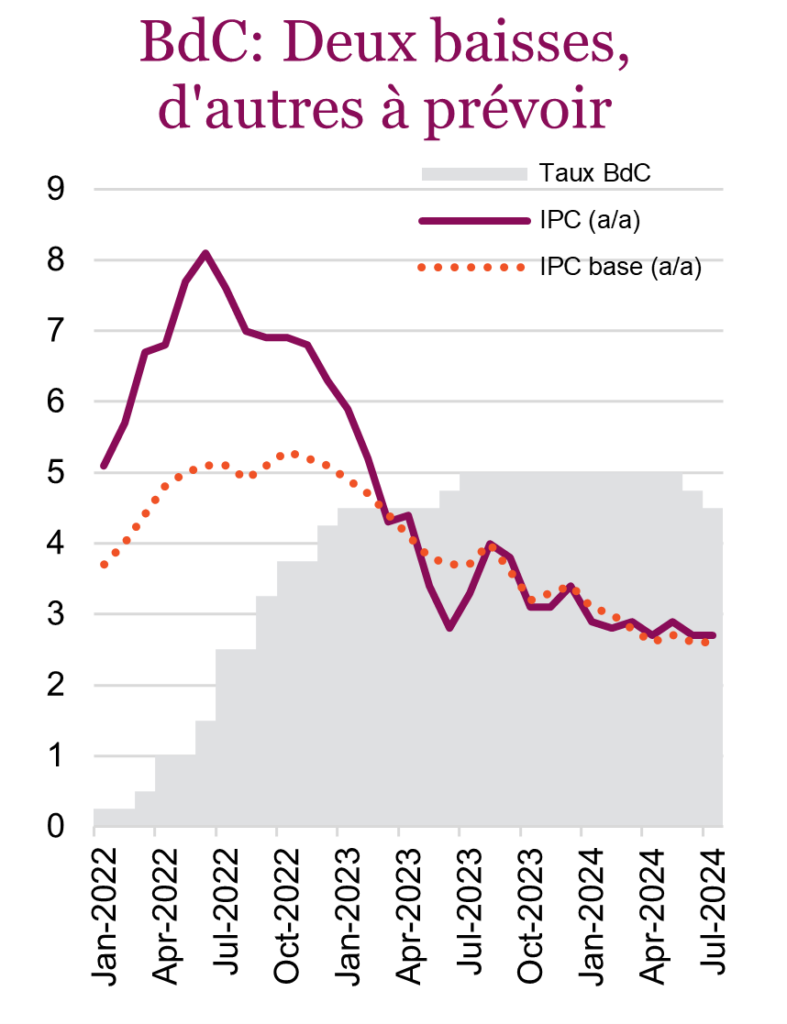

Du côté des obligations, les titres canadiens et américains ont progressé de 2,4 % et 2,3 % respectivement, et atteignent maintenant 7,3 % et 5,1 % pour la période d’un an (en devise locale). La hausse des obligations s’explique par le fait que les banques centrales ont changé de stratégie en abaissant leurs taux ou annonçant un assouplissement de leurs politiques monétaires. Au pays, la Banque du Canada a réduit son taux directeur de 25 points de base pour la deuxième fois de suite, le ramenant à 4,5 %; la Banque d’Angleterre a quant à elle abaissé ses taux d’intérêt d’un quart de point, les fixant à 5 %, ce qui constitue sa première baisse de taux depuis le début de 2020. Bien que la Fed ait décidé de maintenir le taux cible de ses fonds propres entre 5,25 % et 5,5 % lors de sa réunion de juillet, son président, M. Powell, a déclaré qu’une baisse des taux d’intérêt pourrait intervenir dès septembre, à condition que les bonnes nouvelles persistent autour de l’inflation et que le marché de l’emploi reste solide.

Alors que la plupart des banques centrales envisageaient une baisse de leurs taux en juillet, la Banque du Japon était sur une tout autre longueur d’onde, augmentant son taux d’intérêt de référence à environ 0,25 %, alors qu’il évoluait dans une fourchette de 0 % à 0,10 % auparavant. (Il convient de rappeler que la politique monétaire du Japon est singulière depuis quelques années, et que la banque centrale nipponne a régulé la courbe des taux d’intérêt et appliqué des taux négatifs à compter de 2016 dans le but de stimuler la croissance économique et de lutter contre la déflation). La décision de relever les taux est intervenue alors que le yen avait atteint son plus bas niveau depuis plusieurs décennies au début du mois. Dans l’ensemble, les actions japonaises ont sous-performé le mois dernier, en raison de la faiblesse des titres technologiques mondiaux. D’autre part, les rendements ont été davantage mis sous pression lorsque le yen a commencé à se raffermir à la suite des décisions de la Banque du Japon liées à sa politique de taux d’intérêt. Les anticipations de réduction des taux d’intérêt de la Fed, conjuguées à une hausse des taux d’intérêt de la Banque du Japon, ont permis au yen de connaître sa plus forte progression mensuelle depuis juin 2016.

Les investisseurs ont également été très attentifs aux bénéfices des entreprises, la saison des résultats du deuxième trimestre étant déjà bien avancée. Comme près de 70 % des entreprises du S&P 500 avaient publié leurs résultats à la fin du mois, les investisseurs ont pu se faire une idée plus précise de la situation du marché. La forte hausse des titres technologiques de cette année semble avoir gagné les actions de petite capitalisation et les valeurs cycliques, les investisseurs délaissant les actions vedettes des sociétés à forte capitalisation. Cette rotation (principalement au détriment des « Sept Magnifiques ») s’explique par le fait que les attentes élevées en matière de bénéfices n’ont pas été satisfaites, ce qui a alimenté les craintes que la reprise du premier semestre axée sur le secteur des technologies ne touche à sa fin. La confiance des investisseurs a également été ébranlée par les résultats anémiques des sociétés de consommation discrétionnaire et de consommation de base, certains voyant dans cette faiblesse un autre signe des éventuelles fractures qui commencent à se former dans l’économie américaine à mesure que la hausse des prix se répercute sur les consommateurs.

Que vient-il de se passer?

Il arrive qu’on roule tranquillement et que, tout à coup, la voiture soit secouée par un nid-de-poule… c’est ce que vient de faire le marché… mais était-ce un nid-de-poule… ou un gouffre? Encore tout récemment, les marchés enregistraient de nouveaux records alors que l’inflation ralentissait, que l’économie mondiale s’améliorait et que la conjoncture semblait idéale. Quand on dit tout récemment, c’est bien le cas : le TSX a atteint un nouveau plafond historique mercredi dernier (le 31 juillet), mais il a perdu environ 4 à 6 % au cours des deux derniers jours. Alors, que s’est-il passé?

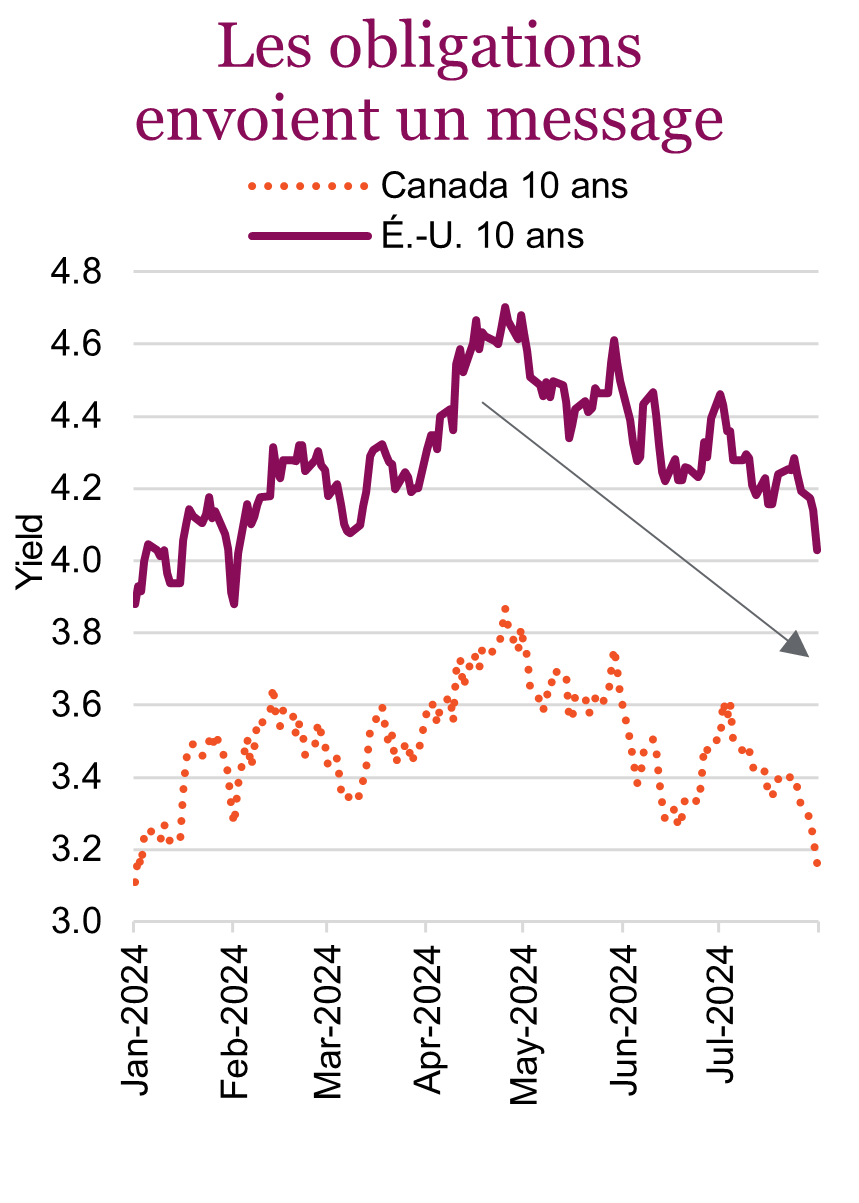

Il est vrai que le fléchissement des indicateurs économiques au cours des derniers mois a été perçu comme une bonne nouvelle, notamment parce qu’il signifiait que l’inflation allait probablement continuer à reculer. Les rendements obligataires ont donc également diminué, ce qui a permis au marché de négocier à des multiples plus élevés. Mais les indicateurs économiques ont ensuite franchi une frontière invisible, et le fléchissement de ces indicateurs semblent maintenant problématique. Plus personne ne parle d’inflation. En revanche, on reparle de plus en plus de récession. Il existe toutefois une lueur d’espoir, les obligations pouvant servir jusqu’à un certain point de stabilisateur pour un portefeuille.

À notre avis, il s’agit de la phase de correction qu’on attendait depuis longtemps, même si elle s’amorce de façon très brutale. Les marchés sont en hausse depuis l’automne dernier, avec seulement une courte baisse au deuxième trimestre. Certes, les indicateurs économiques se sont refroidis, mais il est bien trop tôt pour se préoccuper d’un risque de récession. Comme de nombreux mouvements sur les marchés s’apparentent plutôt à des réflexes de délestage, on assiste en fait simplement à un phénomène courant pour une correction usuelle. La durée ou la sévérité de cette correction reste inconnue, mais il est probable qu’elle se poursuivra pendant plusieurs jours.

En règle générale, les corrections constituent des occasions d’achat, à moins d’une récession imminente. Et on ne peut pas conclure à une correction au bout d’un ou deux jours de recul — il faut généralement plus de temps — mais il pourrait s’agir du début d’un cycle baissier. On ne peut toutefois nier que les indicateurs économiques continuent de s’essouffler.

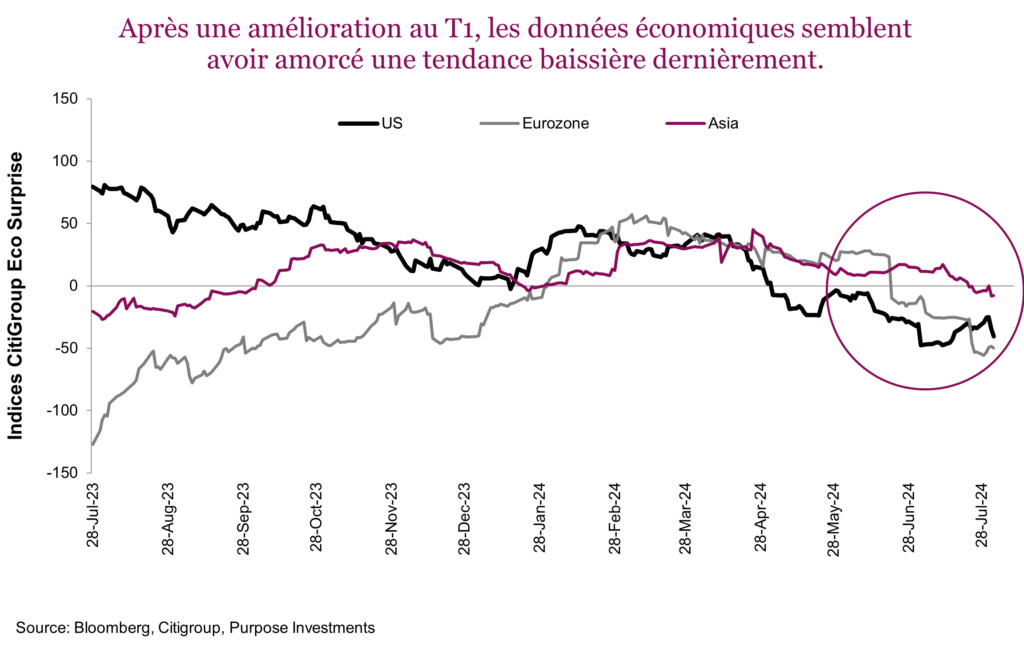

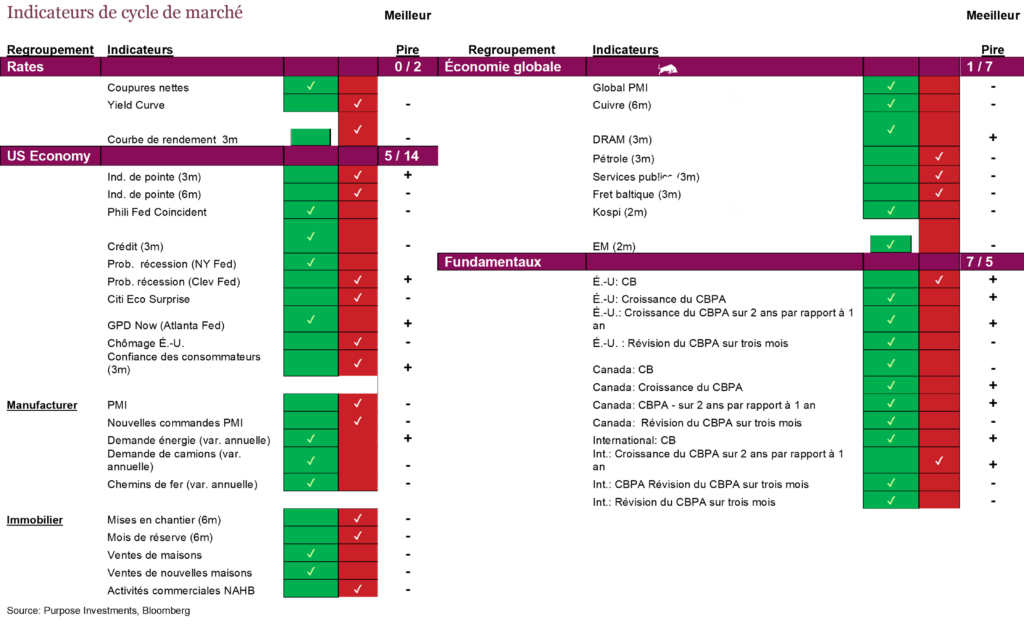

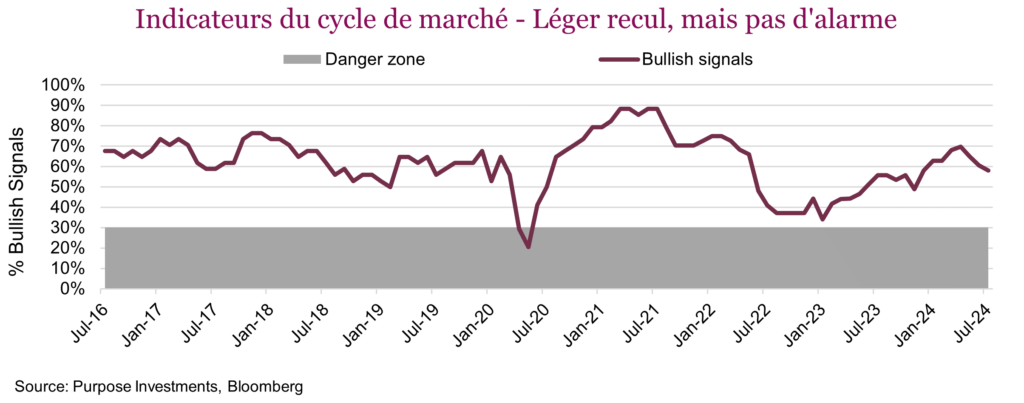

Les données économiques s’affaiblissent depuis quelque temps, et le marché boursier ne peut plus l’ignorer. Le marché obligataire en tenait compte depuis déjà un moment. Le graphique ci-dessus présente les indices Economic Surprise de Citigroup, qui sont devenus légèrement négatifs et qui continuent à marquer le pas. Un simple recul n’est pas synonyme de récession. Même si nos indicateurs du cycle de marché se sont légèrement affaiblis, ceux-ci demeurent raisonnablement stables.

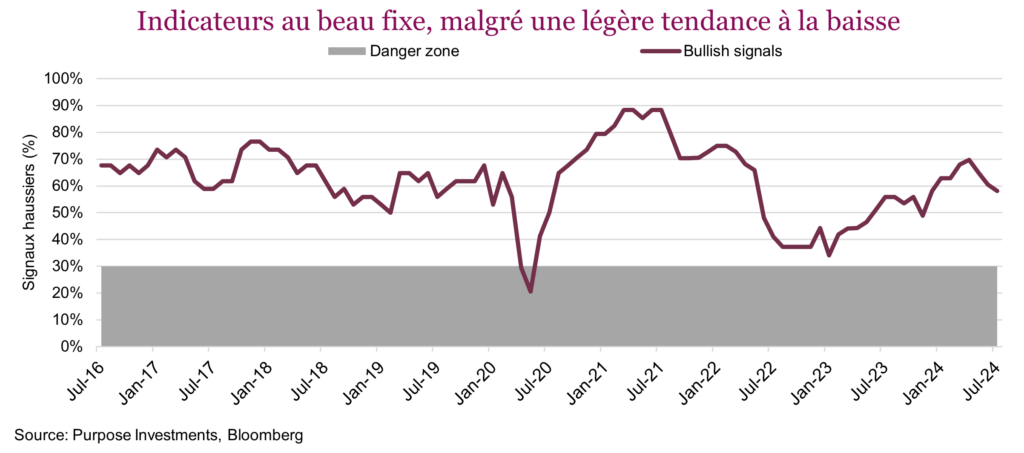

Les indicateurs du cycle de marché regroupent, à pondération égale, plus de 30 signaux. Il s’agit de données prospectives sur l’économie, les tendances, les fondamentaux et les taux. Ces indicateurs permettent d’adopter une approche davantage fondée sur des règles pour mesurer la santé d’un cycle du marché. Ils ne donnent pas d’indication sur les corrections, mais fournissent plutôt des informations sur la santé du cycle global, en cherchant à éviter les grands marchés baissiers. Ainsi, si les signaux se maintiennent lors d’une correction, nous sommes confortés dans l’idée qu’il s’agit d’une bonne occasion d’achat. À l’heure actuelle, les signaux demeurent globalement au beau fixe.

Septembre et octobre sont généralement marqués par un fort regain de volatilité et souvent par une période de ralentissement du marché. Mais dans la course effrénée de notre monde, peut-être qu’août est en train de devenir le nouveau septembre.

La valse des durées

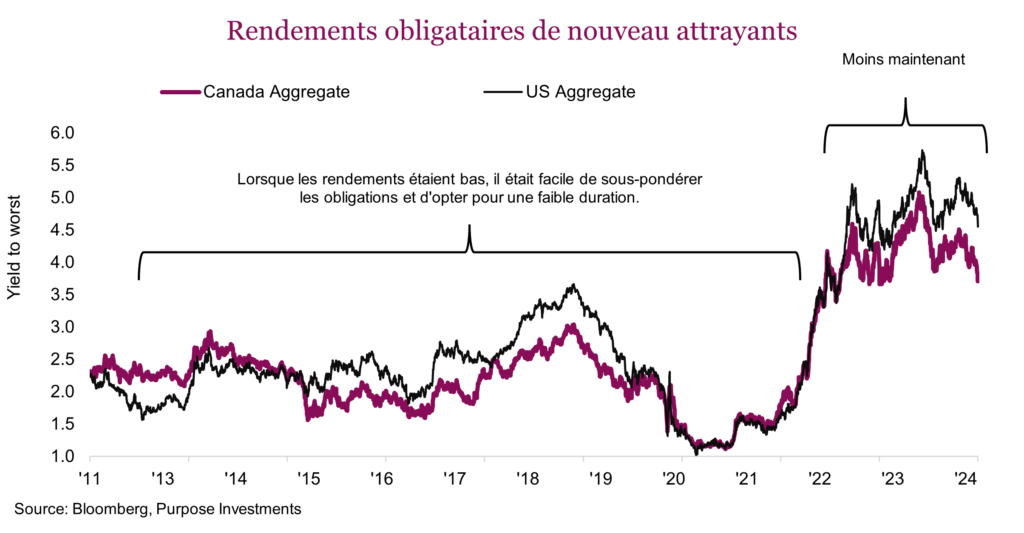

Lorsque les rendements obligataires se situaient entre 1 et 3 %, il était facile d’opter pour une sous-pondération et une duration inférieure à celle du marché. Au fur et à mesure que les rendements obligataires ont augmenté au cours des dernières années, nous avons progressivement modifié notre stratégie, en accroissant la pondération et la duration du portefeuille. Aujourd’hui, notre pondération en obligations est proche de celle du marché et notre duration est d’environ 5,2. Mais ce n’est plus chose facile actuellement.

Un portefeuille doit aujourd’hui avoir une composante adéquate d’obligations, pour des raisons évidentes. Les rendements sont maintenant plus élevés qu’il y a de nombreuses années, ce qui se traduit par une espérance de rendement supérieur à terme. Il est préférable de faire abstraction des raisons douloureuses pour lesquelles nous avons cette hausse de rendement, afin de ne pas fausser notre jugement pour l’avenir, mais les rendements sont aujourd’hui attrayants.

Le ralentissement de l’inflation fait également partie des points positifs jouant en faveur des obligations. Certes, il ne s’agit pas d’une trajectoire rectiligne, mais la tendance mondiale est au ralentissement de l’inflation. De plus, les données économiques mondiales, qui étaient plus favorables au début de l’année, semblent perdre de leur élan. Il se pourrait même que, dans les mois à venir, on recommence à évoquer le risque de récession (nous avons rédigé la présente rubrique mardi, et les discussions sur la récession battent déjà leur plein). L’année 2022 nous a rappelé (ou appris) que lorsque l’inflation représente un risque important, les actions et les obligations se replient en même temps. Mais si c’est une récession qui s’annonce, les obligations rempliront parfaitement leur rôle de diversification. Par conséquent, la récente recrudescence des craintes d’une récession profite clairement aux titres obligataires.

Cela dit, ne vous emballez pas trop vite à propos des obligations. L’inflation ralentit, mais plusieurs tendances à long terme la maintiendront à un niveau plus élevé que par le passé. En moyenne, à tout le moins. La démographie n’est plus la source de désinflation qu’elle a été. Le commerce mondial ralentit et nous nous dirigeons vers un environnement de plus en plus polarisé. Les tendances à la diversification de la chaîne d’approvisionnement se poursuivent, à l’instar de la délocalisation dans un pays proche (near shoring), ce qui contribue également à l’inflation. Sans oublier toutes les augmentations de salaire de ces dernières années qui maintiendront l’inflation à un niveau légèrement supérieur à la normale. Cette inflation moyenne plus élevée que celle des deux décennies précédentes viendra quelque peu freiner les rendements obligataires.

Il y a également l’élasticité de la demande axée sur le rendement. C’est un concept assez complexe auquel nous consacrerons une prochaine publication, mais en voici les grandes lignes. Les investisseurs obligataires forment un groupe très diversifié, composé de gouvernements, de banques, de caisses de retraite, d’institutions, de fonds communs de placement/FNB et, bien sûr, de personnes ordinaires. Lors de la dernière décennie, une part plus importante des investisseurs obligataires ne se souciait pas du rendement.

L’essor du commerce mondial poussait les banques centrales étrangères à acheter des dollars américains, souvent par le biais de bons du Trésor, sans se soucier du rendement. Aujourd’hui, le commerce mondial ralentit et de nombreuses banques centrales étrangères diversifient leurs avoirs au détriment des bons du Trésor. Les banques américaines ont placé de plus en plus de capitaux excédentaires dans des bons du Trésor, se souciant davantage de leurs ratios de fonds propres que du rendement. Toutefois, en raison de la hausse des rendements, ces banques sont maintenant exposées à d’importantes pertes non réalisées qui ont entraîné la faillite de certaines d’entre elles en 2023. Il est certain que cette clientèle est aujourd’hui beaucoup moins enthousiaste à l’idée d’acheter des bons du Trésor. Et, bien sûr, la plus grande banque, la Fed, est passée de l’assouplissement quantitatif au resserrement quantitatif. Tous ces investisseurs étaient prêts à se procurer des obligations sans se soucier de savoir si leur rendement serait de 0,5 %, de 2 % ou de 5 %, leur demande ne dépendant pas du rendement. Mais le nombre de ces acheteurs a diminué au cours des dernières années.

L’adjudication des obligations se poursuit cependant, car d’autres cohortes ont pris le relais. Les investisseurs, tels que vous, moi-même ou nos clients, sont attirés par les rendements plus élevés sur les marchés monétaires ou même par l’éventail des échéances. Les flux monétaires vers les instruments de trésorerie ont été très importants, tout comme ceux vers les fonds/FNB obligataires. Contrairement aux profils de clients obligataires mentionnés précédemment, ce type d’investisseur est très sensible aux variations des rendements. Une question se pose donc : ces mouvements se poursuivront-ils si les rendements passent de 4,5 % à 3,5 %? Peut-être, mais probablement à un rythme moins soutenu. Et à 3,0 %?

Étant donné que les investisseurs obligataires sensibles aux rendements représentent désormais une part plus importante de la demande que ceux qui ne se préoccupent pas des rendements, nous estimons que l’élasticité de la demande axée sur les rendements s’est accrue. Cela signifie que si les rendements chutent de façon trop importante, la demande devrait s’atténuer, ce qui limiterait l’ampleur de la baisse des rendements.

En ce qui concerne l’offre de titres obligataires, celle-ci se révèle suffisante. Étant donné que les entreprises se sont ruées sur les titres de créance au cours de la dernière décennie marquée par la faiblesse des taux et l’abondance des liquidités, le problème des échéances se posera encore dans les années à venir. Et comme les gouvernements affichent des niveaux de déficit comme on en retrouve davantage au cours des récessions ou des guerres, l’offre demeurera suffisante, contribuant ainsi à maintenir des rendements à un niveau supérieur à celui de la décennie précédente.

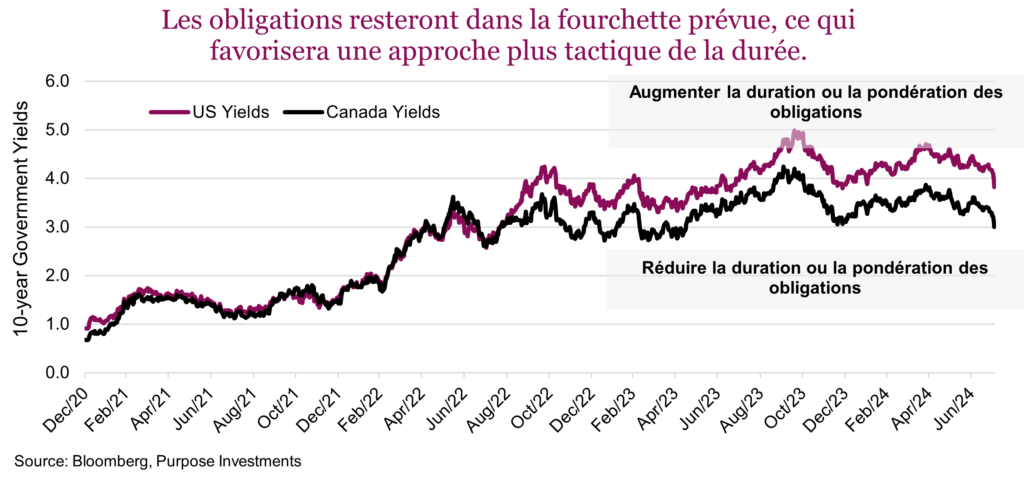

En tenant compte de tous ces éléments dans notre analyse, nous estimons peu probable que les rendements diminuent ou augmentent de manière importante. Bienvenue sur un marché obligataire qui, selon nous, restera dans la même fourchette. Par conséquent, nous sommes d’avis qu’une gestion un peu plus tactique des obligations et de la duration ajoutera de la valeur au fil du temps. Ajoutez à cela des rendements satisfaisants et vous obtenez une combinaison intéressante. Ainsi, compte tenu de la baisse des rendements ces deux derniers mois, nous serions plus enclins à réduire la pondération en obligations ou à diminuer légèrement notre duration.

Les élections et les marchés

Il y aura des élections dans plusieurs endroits du monde en 2024. Des élections ont déjà eu lieu notamment en Inde, au Royaume-Uni, en France et au Mexique. Il n’est donc pas surprenant que la question qui revient le plus fréquemment soit : « Comment positionner un portefeuille en prévision d’une élection? ». Le problème, bien sûr, c’est qu’on ne sait jamais vraiment qui va gagner, et même si on en a une bonne idée, la réaction du marché ou le type de politique qui sera effectivement mise en œuvre restent deux autres grandes variables. C’est comme tirer à pile ou face.

Il suffit de considérer la baisse du marché au Mexique et l’absence de reprise consécutive à l’élection d’un parti souvent perçu comme moins favorable aux entreprises. En Inde, lorsque Modi a perdu sa majorité confortable, les marchés ont chuté pendant une journée, puis se sont redressés et ont continué à progresser au cours des mois suivants. En France, le CAC 40 n’a pas apprécié le processus électoral. En revanche, le marché britannique semble avoir accueilli favorablement les résultats de la victoire du parti travailliste. Une certaine volatilité sur les marchés demeure la seule constante bien qu’elle se révèle aléatoire.

La prudence nous commande également de ne pas trop prêter l’oreille à de tels événements. Même si l’issue d’une élection semble certaine, peut-on se fier totalement aux promesses faites pendant la campagne? Combien de fois nous a-t-on fait croire qu’il n’y aurait pas de nouvelles hausses d’impôts? Les discours électoraux ont pour but de gagner des votes et ne se traduisent pas toujours par des mesures concrètes.

La réaction du marché est également une variable importante. Lorsque le président Trump a été élu en 2016, les marchés étrangers ont fortement reculé. Les marchés ne sont jamais friands des surprises. Mais ils se sont largement repris à l’ouverture de la bourse de New York et ont terminé la journée en hausse. Les marchés mondiaux ont poursuivi leur progression l’année suivante. En 2017, le S&P 500 n’a perdu plus de 1 % que sur quatre jours et il n’a jamais chuté de plus de 2 %. Cela reste l’année haussière la moins cahoteuse de toutes les annales boursières.

Il serait facile de croire aveuglément que la hausse des marchés a été attribuable à l’élection du nouveau président. En fait, le marché avait commencé à progresser avant le scrutin, probablement grâce à une croissance mondiale synchrone pour la première fois depuis la période ayant précédé la crise financière. Car à partir de 2008, nous avons été confrontés à une alternance géographique des difficultés au niveau mondial. Quand la situation aux États-Unis et au Japon était bonne, l’Europe éprouvait des problèmes. Puis, lorsque la situation économique de l’Europe a commencé à s’améliorer, le Japon a flanché. Ensuite, lorsque le Japon a repris du poil de la bête, la croissance a ralenti aux États-Unis. Cependant, au début de l’année 2016, tous les pays ont commencé à retrouver le chemin de la prospérité en même temps.

C’est vraiment l’économie qui compte. L’économie a plus d’importance que le parti au pouvoir.

En fait, si on regarde le résultat des élections précédentes et le parti qui l’a emporté aux États-Unis, il n’y a pas vraiment de grand gagnant en ce qui concerne les résultats des marchés. Une excellente analyse réalisée par le U.S. Bank Asset Management Group a révélé une corrélation très faible entre les résultats des élections et la tenue des marchés. En revanche, il existe un lien plus marqué entre la croissance économique et la courbe de l’inflation, d’une part, et le marché, d’autre part. Si on compare les résultats du marché à l’amélioration ou à la dégradation de la conjoncture économique, on obtient une image beaucoup plus précise que si on se fie au résultat de l’élection.

Autre exemple : sous la présidence de Joe Biden, le secteur de l’énergie du S&P 500 a progressé de 196 %, tandis que l’indice Wilderhill des énergies propres a reculé de 75 %. Ce n’est probablement pas ce à quoi on aurait pu s’attendre.

Nous ne prétendons pas qu’il faut ignorer le résultat des élections; celles-ci risquent de provoquer une grande volatilité sur les marchés et d’insuffler une bonne dose d’incertitude et de rebondissements. Sans oublier que les marchés ne sont jamais friands des surprises. Exception faite d’une gestion plus poussée de la volatilité, il est probablement préférable de ne pas modifier la structure de votre portefeuille en fonction des élections.

Le cycle de marché

Les indicateurs du cycle de marché sont demeurés raisonnablement favorables, bien qu’ils se soient quelque peu essoufflés au cours du mois dernier, principalement en ce qui a trait aux données économiques des États-Unis. Les données fondamentales restent encourageantes. Si d’autres indicateurs venaient à chuter de façon marquée, nous pourrions changer d’avis, mais pour l’instant, il pourrait ne s’agir que du début d’une période de correction.

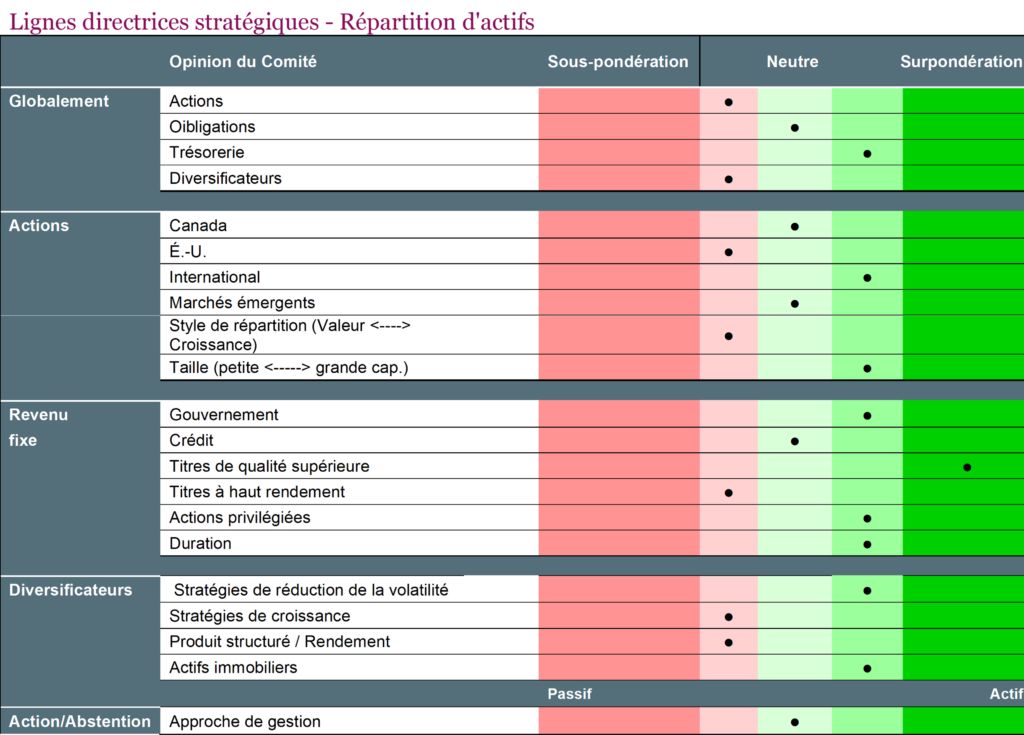

Du point de vue de la répartition des actifs, nous restons légèrement ou modérément défensifs. Notre portefeuille compte un peu plus de liquidités, beaucoup plus de titres obligataires et moins d’actions. La composante obligations est positionnée plus prudemment, avec une part moins importante de titres de crédit. La répartition des actifs tient également compte des stratégies de gestion de la volatilité. Le pourcentage plus élevé de liquidités au sein du portefeuille devrait nous permettre, advenant une correction plus importante, de procéder à des achats.

Conclusion

Si le contexte actuel débouche sur une véritable correction, il pourrait s’agir d’une étape salutaire. Le marché est surévalué et trop concentré. Un certain recalibrage pourrait contribuer à la durabilité du cycle. Si on s’attend à ce que la récession revienne au premier plan des discussions, à l’heure actuelle, on constate simplement un essoufflement dans les données. Si on regarde la situation dans son ensemble, il semble que nous ayons heurté un nid-de-poule (même s’il est important) plutôt qu’un gouffre.

Extra! Extra! Édition spéciale sur les opérations de portage

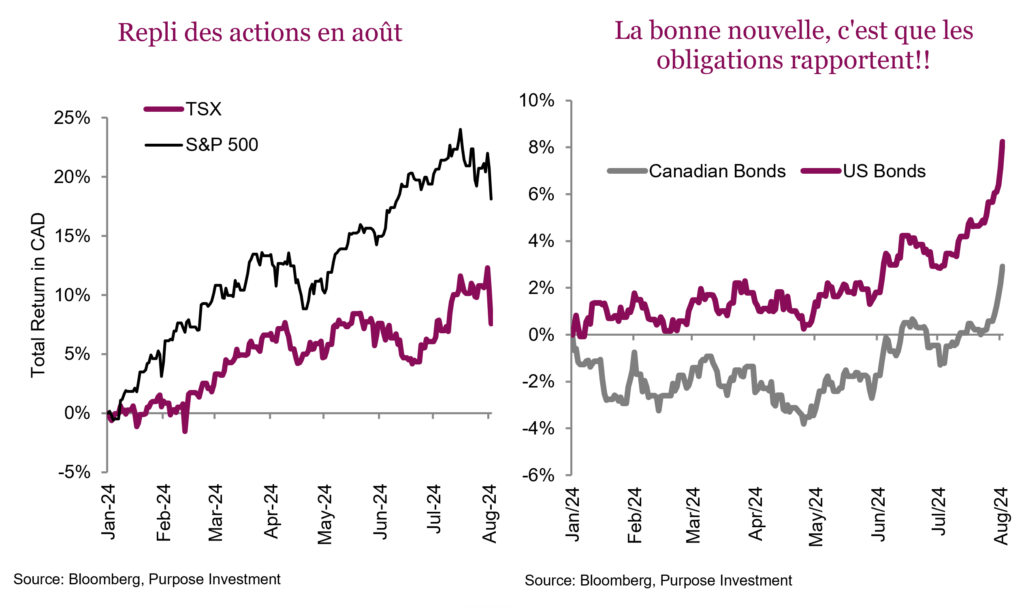

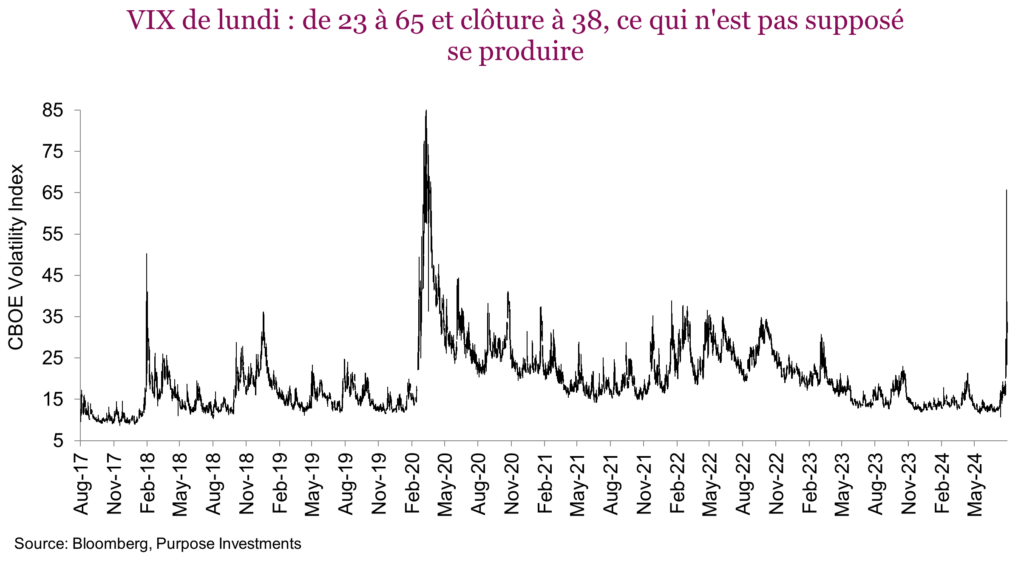

Que s’est-il passé sur les marchés en ce lundi férié? La plupart des investisseurs se le demandent encore, car la faiblesse des marchés observée la semaine dernière s’est brusquement détériorée. L’indice S&P 500 a chuté de 3 % lundi et de 4,2 % en début de séance, ce qui représente une baisse de 10 % par rapport au sommet atteint à la mi-juillet. Le NASDAQ a perdu 3,4 %, soit un recul de 13 % par rapport à son plus haut niveau de juillet. Mais le plus important n’est pas là.

L’indice de volatilité (VIX) est passé d’environ 20 à 65 à l’ouverture du marché avant de se stabiliser entre 30 et 40. Il semble que la séance de mardi s’ouvrira aux alentours de 31. Pour donner un peu de contexte, le VIX a culminé à 85 pendant la période baissière du COVID. Le 65 de lundi est assez proche de ce 85, mais il ne s’agit pas de la même histoire. Le 65 de lundi ressemble davantage au « Volmageddon » du début de l’année 2018. Pour rappel, la volatilité avait commencé à augmenter, pour des raisons économiques plus normales, mais elle a ensuite déclenché l’implosion de plusieurs FNB à volatilité restreinte en janvier 2018. Ces stratégies de volatilité restreinte avaient produit d’excellents rendements grâce à une volatilité historiquement faible au cours des deux années précédentes et avaient permis d’engranger de plus en plus d’actifs. Il s’agissait également d’un marché très prisé par les fonds spéculatifs et les fonds à gestion quantitative.

En 2018, le pic de volatilité a été trop important et de nombreuses stratégies ont commencé à dénouer des positions sans exposition au marché, ce qui a accéléré le repli et accru encore davantage la volatilité. Puis les produits concernés ont été abandonnés, quasiment complètement. Il en existe toujours aujourd’hui, mais leurs concepteurs les ont heureusement rendus un peu plus fiables et leur envergure n’a plus rien à voir avec ce qu’elle était.

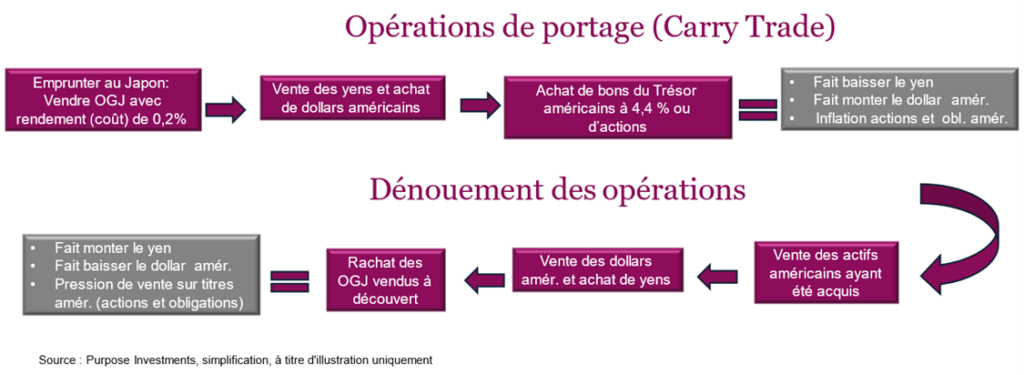

La volatilité actuelle du marché ressemble plutôt à un dénouement très rapide d’opérations de portage, opérations qui sont très populaires. Cette opération consiste à emprunter à un taux d’intérêt faible pour réinvestir à rendement plus élevé. Lorsque les taux d’intérêt ont augmenté dans la plupart des marchés à compter de 2022, y compris aux États-Unis, et que les taux d’intérêt sont demeurés peu élevés au Japon, les opérations de portage ont pris leur essor! Les investisseurs empruntaient de l’argent au Japon, en payant des taux très bas, et investissaient aux États-Unis, par le biais de bons du Trésor ou même du marché boursier américain.

Une opération de portage consiste en fait à vendre le yen à découvert. Le yen est resté relativement stable à 110 pour un dollar américain pendant des années, jusqu’à ce que la Fed commence à relever ses taux alors que la Banque du Japon les maintenait autour de zéro. Le yen s’est alors déprécié, passant de 110 en mars 2022 à 160 en juillet dernier (soit le montant en yens que coûte un dollar). Il s’agit là d’une sérieuse dévaluation d’une des principales devises en l’espace de quelques années. Et pour les adeptes du portage spéculatif, la rentabilité s’en est trouvée accrue puisqu’ils empruntaient en yens. Le yen devenant moins cher, leur endettement diminuait. Ils ont donc pu tirer profit à la fois des écarts de rendement et du taux de change. Génial!

Aujourd’hui, il semble que les investisseurs se soient rués vers la sortie. Le yen est passé de 162 à 144 au cours des deux semaines précédentes, les variations quotidiennes les plus importantes ayant eu lieu au cours des dernières séances. On ignore ce qui a déclenché ce revirement de situation. Il s’agit peut-être de l’affaiblissement des indicateurs économiques aux États-Unis qui a accentué les attentes de réduction des taux d’intérêt de la Fed. Cette situation aurait commencé à réduire la rentabilité des opérations de portage. Alors que certains investisseurs avaient commencé à liquider leurs positions au cours des semaines précédentes, ce mouvement s’est transformé en une véritable frénésie ce lundi.

Voici pourquoi nous pensons qu’il s’agit d’un dénouement rapide des opérations de portage :

- Le yen s’est apprécié considérablement, très rapidement, et sans véritable raison économique.

- Le dollar américain a reculé lundi. On aurait pu penser qu’au cours d’une telle journée dépourvue de risque, le dollar américain, souvent considéré comme une monnaie refuge, se serait apprécié. Ce ne fut pas le cas, car les investisseurs ont liquidé leurs devises américaines pour couvrir leurs positions à découvert sur le yen.

- La semaine dernière, avec des données économiques plus faibles, les rendements américains ont continué à décroître. Lors d’une journée à faible risque comme celle de lundi, on aurait pu s’attendre à ce que les rendements reculent, mais ce ne fut pas le cas. En fait, les rendements à court terme ont augmenté. L’échéance de la partie longue de leurs opérations de portage a amené les investisseurs à revendre leurs bons du Trésor.

Il s’agit sans doute d’une simplification d’un événement qui s’explique par de nombreux autres éléments. Il pourrait également s’agir du marché des options qui est devenu colossal. Bien entendu, la question la plus importante n’est pas de savoir pourquoi cela s’est produit, mais ce qui nous attend.

Ce qui nous attend

Évidemment, cette vague pourrait se poursuivre, mais elle pourrait également faire place à quelque chose de différent. Les grands mouvements de marché de ce type fragilisent souvent ceux qui se trouvent en position de précarité (ou ceux qui utilisent l’effet de levier de façon trop importante). En outre, il est difficile de déterminer l’ampleur qu’a prise la pratique du portage spéculatif. Pour certains, le marché se serait à moitié résorbé, mais il est difficile d’en juger.

La bonne nouvelle, c’est qu’il semble s’agir d’une sorte de mécanisme, un dénouement rapide des opérations de portage exacerbant des variations dans des secteurs du marché et se répercutant sur l’ensemble des investisseurs. La liquidation mécanique d’un volume important d’opérations vient fausser l’évaluation des actifs. Ainsi, à moins que le « portageddon » ne se propage et cause d’autres dommages ou ne s’infiltre dans les véritables structures de l’économie, il pourrait s’agir d’une occasion d’achat.

Nous sommes tous conscients aujourd’hui que la croissance économique du début de l’année 2024 a ralenti. Mais il est encore trop tôt pour s’inquiéter d’une récession. Nos indicateurs de cycle du marché ont légèrement fléchi, mais ils demeurent acceptables. Et si l’économie reste en phase de croissance, quoique de façon plus modérée, cette correction constituera une occasion.

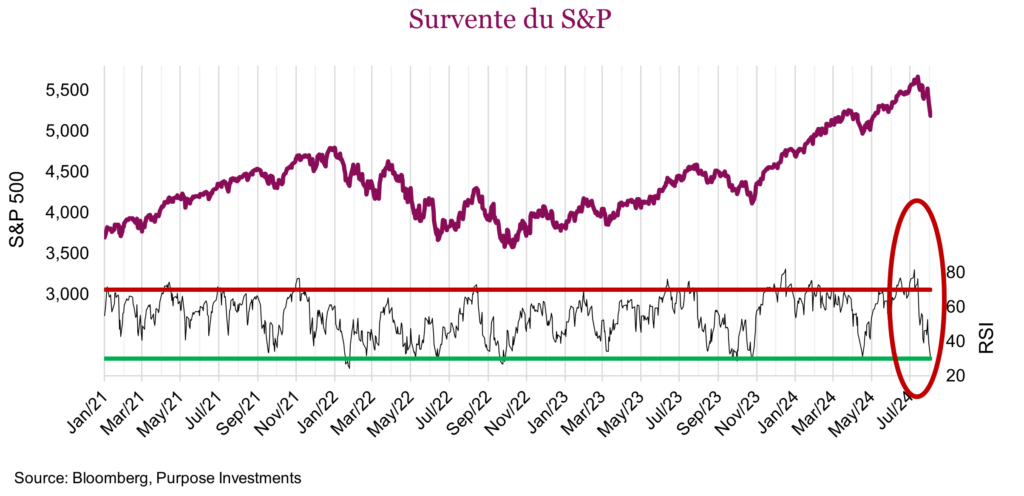

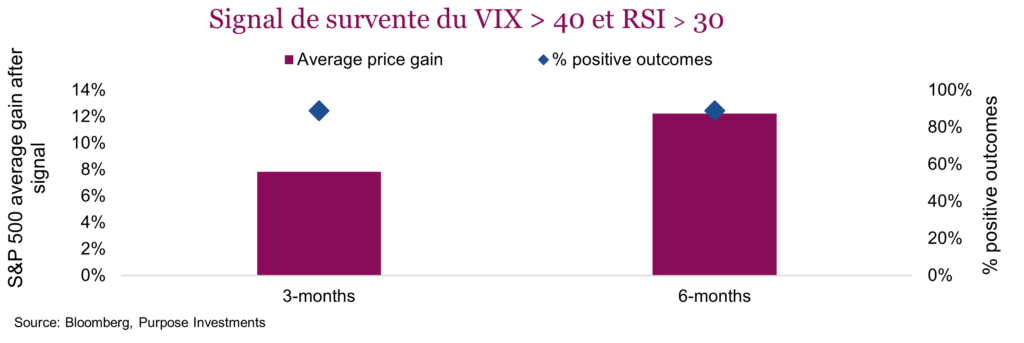

S’il s’agit d’une occasion, il faudra alors trouver le moment propice. À cet égard, les données sont plutôt hétérogènes. Deux indicateurs fiables ont émis des signaux d’achat lundi : le bond du VIX, d’une part, et l’indice de la force relative (RSI) du S&P 500, d’autre part, qui a franchi la barre des 30 points. Au cours des trente dernières années, cette combinaison a constitué un signal très fiable, à l’exception de 2008. Ainsi, à moins de croire que le système financier est sur le point de s’effondrer, les signaux de lundi semblent prometteurs. Nous avons procédé à des acquisitions dans nos portefeuilles multiactifs Purpose Active lundi. Lorsque les marchés bougent, les longues fins de semaine sont souvent raccourcies.

Toutefois, nous avons indiqué que les données étaient hétérogènes. Idéalement, cette phase de correction perdurerait. Sa rapidité laisse entrevoir de nouvelles faiblesses. Il serait également souhaitable que le marché se replace : actuellement, environ 45 % des titres du S&P 500 se négocient au-dessus de leur moyenne mobile à 50 jours, or cette mesure constitue un signal d’achat plus fiable quand elle est plus faible.

La diversification et une structure adéquate de portefeuille demeurent les voies les plus prudentes à suivre. Si vous êtes assez téméraire pour vous lancer à la recherche de titres spéculatifs, maintenez une approche prudente et conservez une certaine marge de manœuvre. Il se peut que de nouvelles tendances se dessinent à l’horizon. Il est clair que la volatilité des marchés au cours du second semestre de 2024 sera beaucoup plus difficile à gérer qu’au premier.