Nouvelles des marchés.

13 mars 2023.

Contexte

Les nouvelles sur la faillite de la Silicon Valley Bank (SVB) ont dominé les manchettes ces derniers jours, alors qu’on s’inquiète des répercussions sur l’ensemble du secteur bancaire. Pour comprendre ce qui s’est passé, il faut d’abord savoir ce qu’était la Silicon Valley Bank. Comme son nom l’indique, la banque finançait des entreprises en démarrage, des investisseurs en capital de risque et des sociétés de technologie depuis près de 40 ans. La croissance exponentielle du secteur technologique a favorisé l’expansion de la banque, dont les dépôts sont passés d’environ 61 G$ en 2019 à 173 G$ en décembre 2022. SVB avait investi une bonne partie de ces dépôts dans des obligations gouvernementales, dont les prix ont chuté abruptement l’an dernier, alors que la Fed poursuivait sa campagne de hausses de taux musclée. Ces hausses ont nui aux titres technologiques et provoqué des retraits plus rapides que prévu des dépôts détenus auprès de la SVB, ce qui a forcé le créancier à vendre à perte ses placements dans des obligations du Trésor. Bien que les banques évitent habituellement les pertes sur leurs portefeuilles obligataires en conservant leurs obligations jusqu’à l’échéance, un besoin soudain de liquidités peut miner cette sécurité.

La FDIC à la rescousse

Après la ponction dans les dépôts de la SVB, la Federal Deposit Insurance Corporation (FDIC) est intervenue le vendredi 10 mars en prenant le contrôle de la banque. Puis, le dimanche 12 mars, les organismes de réglementation américains ont annoncé la fermeture d’une deuxième banque, la Signature Bank de New York, une banque commerciale détenant des actifs de 110 G$, qui avait aussi été visée par des retraits massifs de plusieurs milliards de dollars jusqu’à sa fermeture.

Dans un effort concerté, la Réserve fédérale, le département du Trésor et la FDIC ont annoncé des mesures pour limiter le risque de contagion au secteur financier. Premièrement, le département du Trésor a demandé à la FDIC de reconstituer tous les dépôts détenus auprès des deux banques, y compris les dépôts excédant le seuil de l’assurance-dépôts de 250 000 $, et a annoncé que les déposants assurés auraient accès à leurs fonds dès lundi. Deuxièmement, la Fed a créé une nouvelle facilité de crédit d’urgence qui consentira aux institutions de dépôt des prêts d’une durée maximale d’un an pour lesquels les actifs admissibles donnés en garantie seront évalués à la valeur nominale, plutôt qu’à la valeur du marché.

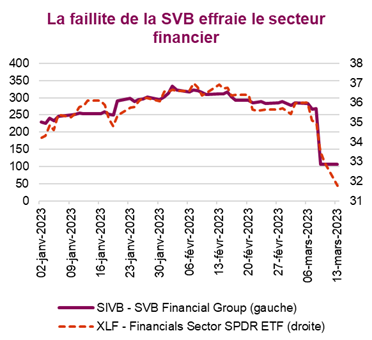

Réaction du marché

La réaction n’a pas tardé et les investisseurs ont revu leurs prévisions dans la foulée de la faillite de la SVB. Les risques de contagion ont fait reculer les titres financiers, la faillite de la banque ravivant les craintes de risques systémiques plus importants à la grandeur du secteur financier. Aux États-Unis, les banques régionales ont essuyé le plus fort de l’attaque, tandis qu’au Canada, les six grandes banques ont aussi ressenti un peu de pression, leurs titres oscillant dans une fourchette de 0 à -3 % au moment de rédiger ces lignes. Au Canada, un problème de liquidité qui entraînerait la vente à perte de titres de créance est jugé peu probable en raison de la diversification des dépôts entre un grand nombre de régions géographiques et de secteurs et aussi des ratios de couverture des liquidités relativement solides.

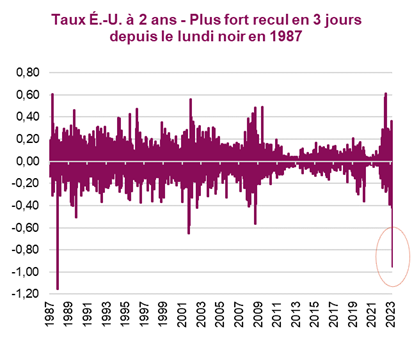

Pendant que le secteur financier était malmené par l’effondrement de la SVB, les refuges sûrs, comme les obligations et l’or, se sont raffermis. Les taux obligataires aux États-Unis ont plongé, et le taux de l’obligation du Trésor à deux ans – qui à un certain moment était descendu à 3,99 %, en baisse de 60 pb – s’approchait de son plus important recul en une journée depuis des décennies. Pendant ce temps, au moment de rédiger ces lignes, le taux de l’obligation du Trésor à 10 ans avait aussi chuté à 3,52 %, après avoir atteint 4,05 % il y a moins de deux semaines. Au même moment, l’or franchissait le seuil de 1 900 $ pour la première fois en plus d’un mois, les investisseurs étant attirés par la sécurité relative du métal jaune, l’or ayant traditionnellement bien fait durant les périodes d’incertitude des marchés ou de conflits géopolitiques.

Et maintenant?

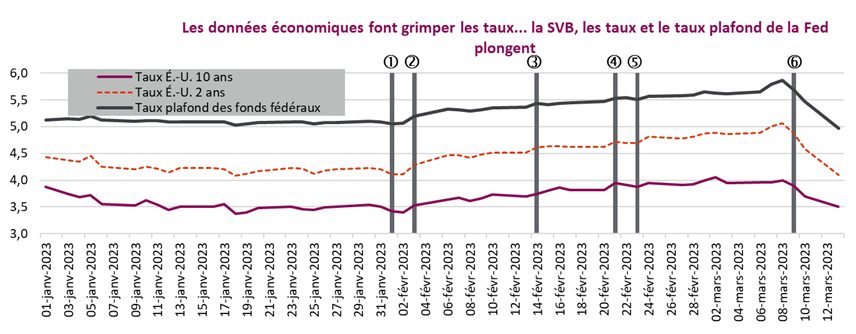

Les marchés ont déjà revu leurs prévisions de hausses des taux. Tout juste la semaine dernière, les investisseurs avaient accepté la perspective de taux « plus élevés, plus longtemps » de la banque centrale et repoussé toute prévision de baisse des taux. Or maintenant, le marché escompte encore une fois une réduction des taux, pas plus tard que cet été. Comme les chiffres de l’IPC seront publiés demain et que la prochaine réunion sur les taux est prévue la semaine prochaine, nous anticipons que la Fed devra chercher à la fois à contenir les pressions sur les prix et à gérer l’impact des taux plus élevés sur les conditions financières.

Bref, le filet de sécurité réglementaire déployé par le département du Trésor, la Réserve fédérale et la FDIC (que certains considèrent comme un autre sauvetage des banques) a contribué à apaiser la colère du marché, du moins temporairement. Quoi qu’il en soit, même s’il s’agit d’un fait isolé, ces retraits massifs récents attireront l’attention sur la liquidité des banques et les difficultés constantes auxquelles elles pourraient faire face dans des conditions de hausse des taux d’intérêt.

Sources : Les graphiques sont la propriété de Bloomberg L.P. et de Patrimoine Richardson, à moins d’indication contraire.

Auteurs : An Nguyen, VP, Services de placement; Phil Kwon, chef, Analyse de portefeuilles; Andrew Innis, analyste

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Patrimoine Richardson ne garantit pas l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.