L’état du marché

27 mai 2024

Gardez la tête froide

Abonnez-vous ici pour recevoir l’État du marché par courriel.

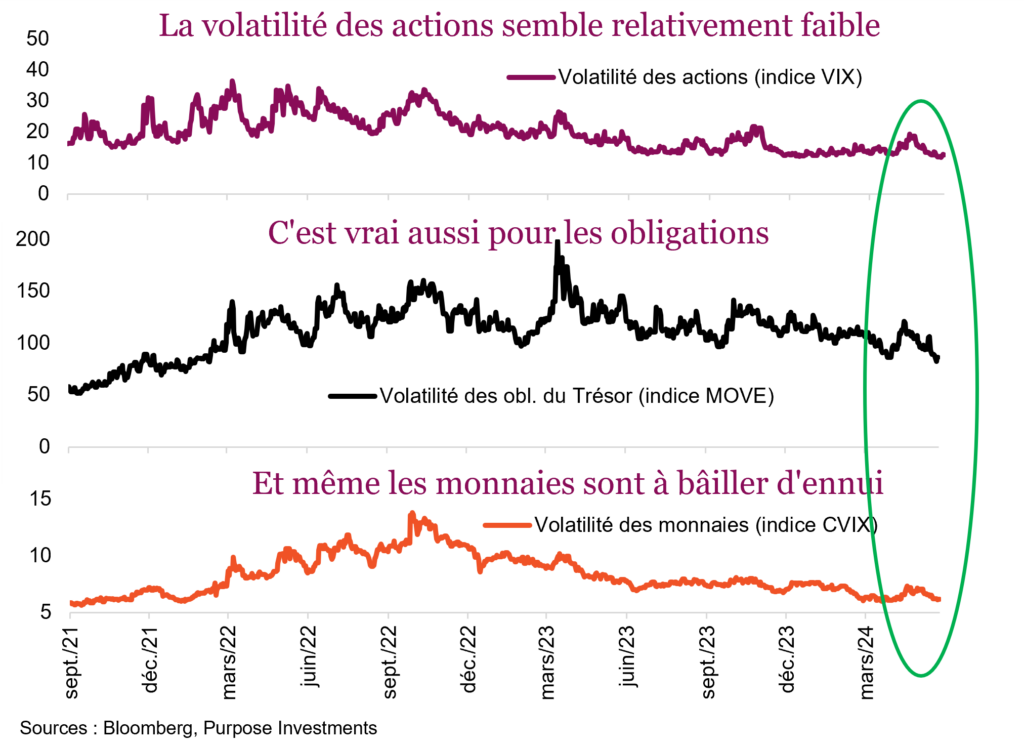

La grande stabilité des marchés devrait-elle nous surprendre? Les actions mondiales se sont appréciées de 9,2 % depuis le début de l’année. Mis à part un recul de 2 % en janvier et une baisse de 5 % en avril, la tendance a été résolument à la hausse. On peut facilement trouver une explication financière, que ce soit l’accélération de la croissance économique mondiale, la ronde des bénéfices positive du premier trimestre ou simplement l’engouement pour l’IA. Plus du tiers des gains des actions mondiales peut être attribué à Nvidia, Microsoft, Amazon, Meta et Alphabet. Quoi qu’il en soit, la volatilité a été très faible jusqu’ici en 2024, et cela ne se limite pas aux actions.

La volatilité sur le marché obligataire a considérablement faibli (deuxième section du graphique). L’indice MOVE mesure la volatilité des obligations du Trésor américain (ou plutôt des options dans le cours sur swaps de taux d’intérêt, mais pas besoin de creuser aussi loin). Même si les taux obligataires ont augmenté cette année – l’obligation à 10 ans est passée de 4 % à 4,75 %, avant de redescendre à 4,5 % – ce n’est rien comparé à ce qu’on a vu au cours des deux dernières années. Au cas où vous l’auriez oublié, en 2022, la même obligation est passée de 1,5 % à 4,0 %, et en 2023, les taux ont oscillé entre 3,5 % et 5,0 %. Au-delà des obligations du Trésor, les écarts de taux sont revenus à leurs creux historiques ou s’en approchent. Les écarts des obligations américaines de première qualité sont de 50 pb, et les creux avaient varié entre 40 pb et 60 pb lors des précédents mini-cycles du crédit.

Et puis, il y a les monnaies. Encore une fois, la volatilité a été à son plus bas ou presque ces dernières années. Après les montagnes russes de 2020 à 2022, le calme est revenu sur le marché des devises. L’indice américain pondéré en fonction des échanges est confiné dans une fourchette comprise entre 100 et 107 depuis un an et demi. Même chose pour le dollar canadien, qui oscille entre 0,72 $ et 0,75 $ depuis la fin de 2022.

C’est à bâiller d’ennui.

Notez également ceci : l’indice S&P 500 n’a pas connu une seule séance de recul de 2 % en 316 séances de négociation depuis février 2023, la troisième séquence la plus longue depuis le début du millénaire. Par conséquent, il ne faut pas trop s’étonner que l’indice VIX, qui mesure la volatilité implicite des options sur l’indice S&P, se situe à un plancher de 12 ½. Le VIX utilise les options à court terme pour mesurer la volatilité, et même le VIX sur six mois est au plus bas. D’ici six mois, nous aurons vécu une élection aux États-Unis (si les résultats sont entérinés comme prévu) et peut-être une réorientation de la politique de taux d’intérêt de la Fed. Même les options de vente hors du cours à 5 % ou 6 % pour décembre escomptent une volatilité de seulement 16 %.

L’assurance est bon marché.

La prolifération des stratégies à base d’options – en particulier les stratégies de vente d’options – contribue probablement à réduire la volatilité des options. Mais vu la très faible volatilité d’un grand nombre de marchés et de catégories d’actif, on ne peut pas vraiment blâmer ces investisseurs avides de rendement.

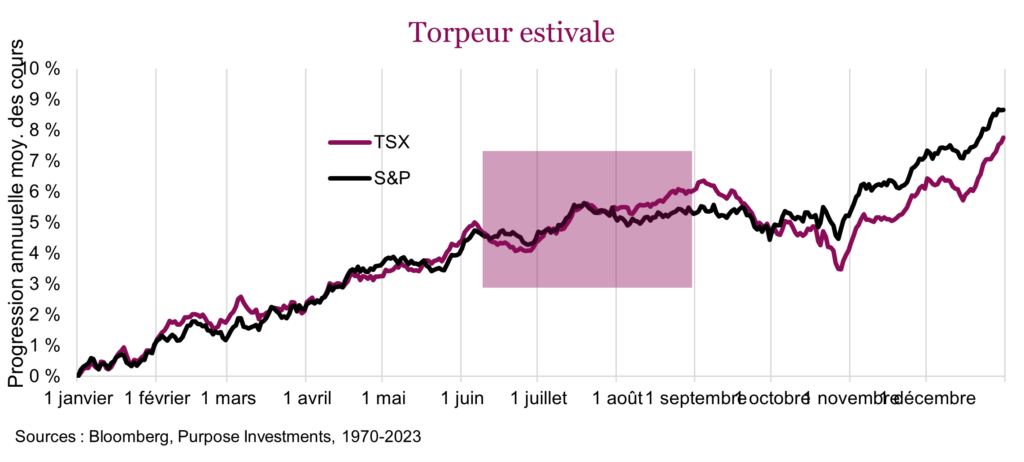

La question est maintenant de savoir si ce calme va persister. Peut-être. On ne peut pas nier que les marchés, en moyenne, ont tendance à être relativement calmes durant les mois d’été (de juin jusqu’à la fin du mois d’août). Lorsque tous les négociateurs et investisseurs sont en vacances dans les Hamptons, dans la région de Muskoka ou autre endroit prisé par les Londoniens, les volumes tendent à baisser et peu d’investisseurs apportent des changements importants à leurs portefeuilles. Bien sûr, les moyennes peuvent être très trompeuses et cacher d’importantes variations. D’après les données remontant jusqu’en 1970, les mois d’été sont plutôt stables en moyenne pour le S&P 500 et le TSX. Un graphique des variations saisonnières de l’indice VIX témoigne aussi de cette stabilité, la volatilité diminuant durant les mois d’été avant d’augmenter considérablement durant la période souvent difficile de septembre et octobre.

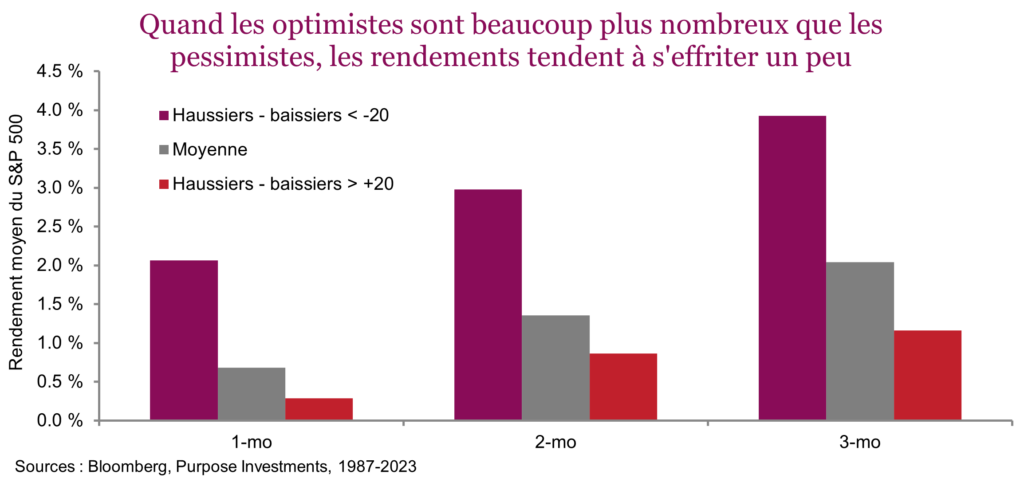

Pas étonnant que pendant que les marchés progressent doucement dans des conditions de faible volatilité, les investisseurs se font eux aussi assez discrets. Dans le dernier sondage de l’AAII, 47 % des répondants étaient optimistes, 26 % étaient pessimistes et 27 % étaient neutres ou indécis. Or quand autant de gens sont optimistes, les rendements futurs ont tendance à s’effriter un peu. Mentionnons toutefois que le niveau de confiance est beaucoup plus fiable pour prévoir les creux du marché que les sommets.

Conclusion

Les marchés sont certes étrangement calmes dans de nombreuses régions géographiques et catégories d’actif, autant que peut l’être le lac à l’aube au chalet. C’est peut-être le calme avant la tempête ou simplement le calme avant la torpeur estivale. L’amélioration de l’économie mondiale donne certainement des raisons de se réjouir : les bénéfices demeurent positifs et l’inflation diminue, malgré quelques soubresauts. Si le marché pouvait continuer de faire fi de la rhétorique de la campagne électorale américaine, ce serait à la fois merveilleux et sans précédent. Mais tôt ou tard, les railleries vont commencer à avoir un impact sur les marchés, qui ne sera pas nécessairement positif. Quant au consommateur, il s’essouffle, ralenti par un marché de l’emploi moins vigoureux et par l’inflation qui continue d’entamer les économies accumulées antérieurement.

La seule chose dont nous soyons à peu près sûrs, c’est que la volatilité va s’accentuer durant la deuxième moitié de l’année.

Ne reste plus qu’à espérer un été calme.