7 mai 2024

Stratégie des investisseurs

Boucle d’or et les ours porteurs de mauvaises nouvelles

Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Sommaire

- Pluies d’avril

- Beaucoup de facteurs haussiers et baissiers

- Un cycle très différent

- Disparité des dividendes

- Conclusion

Choisissez votre camp. Les bonnes et les mauvaises nouvelles sur les marchés financiers ne manquent pas en ce moment. Il en est d’ailleurs toujours ainsi. Le plus difficile est de savoir lesquelles dominent aujourd’hui et domineront dans l’avenir. Jusqu’ici en 2024, les marchés sont en hausse de moins de 5 %, après une très bonne fin de quatrième trimestre en 2023, et la plupart s’entendent pour dire que les optimistes sont plus nombreux en ce moment.

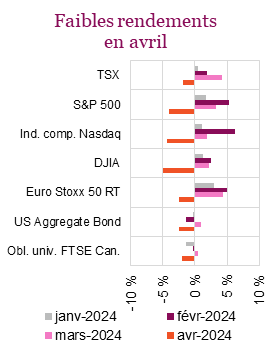

Pluies d’avril

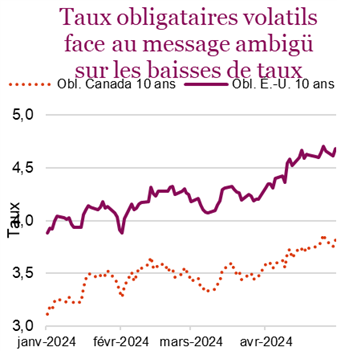

La remontée des actions devait finir par s’essouffler et c’est exactement ce à quoi les investisseurs ont assisté en avril. Les indices boursiers ont mis fin à leur poussée du premier trimestre en avril et inscrit une première baisse mensuelle cette année. Les reculs ont été enregistrés après que les marchés ont ajusté leurs prévisions de réduction des taux, les données publiées au cours du mois laissant entrevoir une inflation beaucoup plus persistante que prévu. Réagissant aux données économiques et inflationnistes récentes, les marchés ont repoussé les prévisions de baisse des taux à court terme par la Réserve fédérale (Fed), certains économistes évoquant même la possibilité de hausses de taux cette année si l’inflation demeure élevée. Après la publication des dernières données économiques, la confiance des consommateurs a continué de diminuer, les préoccupations liées à l’inflation et à la santé du marché de l’emploi ravivant les inquiétudes. La bonne nouvelle, c’est que la baisse de confiance des consommateurs ne semble pas avoir gagné les sociétés américaines, la majorité des bénéfices du premier trimestre publiés au cours du mois ayant dépassé les prévisions des analystes. Cela dit, les indices S&P 500 et NASDAQ ont reculé de 4,1 % et 4,4 % respectivement sur la base du rendement total en avril, tandis que l’indice Dow Jones a chuté de 4,9 %, son pire rendement mensuel depuis septembre 2022. Les obligations aussi ont mal réagi aux révisions des prévisions de taux d’intérêt plus élevés plus longtemps, et elles ont reculé en avril. Elles ont également été volatiles durant le mois, et l’indice obligataire universel FTSE Canada et l’indice général des obligations américaines ont reculé de 2 % et 2,5 % respectivement. Les deux demeurent en territoire négatif depuis le début de l’année. Le taux de l’obligation du Trésor à 10 ans, qui avait commencé l’année sous la barre des 4 %, a atteint 4,7 % en avril et terminé le mois à plus de 4,5 %.

Plus près de chez nous, l’économie canadienne a montré des signes de ralentissement à la fin du premier trimestre, les données préliminaires faisant état d’un PIB inchangé en mars. Ce résultat faisait suite à une croissance plus faible que prévu en février, si bien que la croissance du PIB s’est établie à 2,5 % au premier trimestre, un chiffre légèrement inférieur à la prévision de 2,8 % de la Banque du Canada (BdC). Ces données semblent indiquer une demande intérieure limitée et des pressions déflationnistes persistantes, ce qui pourrait annoncer des baisses de taux d’intérêt par la BdC dès juin. Comme la BdC pourrait se dissocier de la Fed et la devancer de plusieurs mois en annonçant une première baisse des taux d’intérêt, le dollar américain a continué de se raffermir et s’est apprécié de 4 % jusqu’ici cette année par rapport au dollar canadien. Face aux signes de baisse prochaine des taux et aidées par la vigueur des secteurs des services aux collectivités et des matériaux, les actions canadiennes ont mieux fait que leurs homologues américaines, l’indice S&P/TSX accusant une baisse de « seulement » 1,8 %.

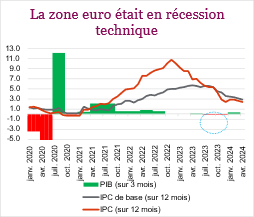

De l’autre côté de l’océan, les indices européens ont également reculé au cours du mois, enregistrant leur premier mois de baisse depuis octobre, après qu’une vague de bénéfices et de données ont pesé sur l’humeur des investisseurs. Malgré la baisse de confiance des investisseurs, les nouvelles sur l’inflation ont été positives. L’inflation dans la zone euro s’est établie à 2,4 % en avril et à 0,8 % sur une base mensuelle, tandis que l’augmentation des prix des services, une donnée importante surveillée par la Banque centrale européenne (BCE), est passée de 4 % à 3,7 %. Le PIB au quatrième trimestre de 2023 a été révisé à la baisse, d’une croissance nulle à une contraction de 0,1 %, ce qui signifie que la zone euro était en récession technique durant la deuxième moitié de l’année dernière. Elle en est toutefois sortie en avril, alors que ses quatre plus grandes économies ont progressé plus que prévu, le PIB ayant augmenté de 0,3 % au cours des trois premiers mois de l’année et dépassé légèrement les prévisions consensuelles. Compte tenu de la tendance baissière de l’inflation, les attentes d’une première baisse des taux d’intérêt par la BCE à sa prochaine réunion de politique monétaire en juin ont augmenté.

Beaucoup de facteurs haussiers et baissiers

Choisissez votre camp. Les bonnes et les mauvaises nouvelles sur les marchés financiers ne manquent pas en ce moment. Il en est d’ailleurs toujours ainsi. Le plus difficile est de savoir lesquelles dominent aujourd’hui et domineront dans l’avenir. Jusqu’ici en 2024, les marchés sont en hausse de moins de 5 %, après une très bonne fin de quatrième trimestre en 2023, et la plupart s’entendent pour dire que les optimistes sont plus nombreux en ce moment.

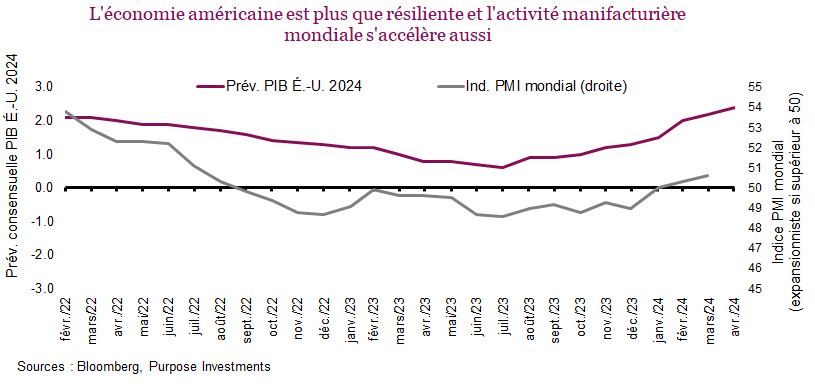

Ils n’ont pas tort; il y a vraiment de bonnes nouvelles. La croissance économique semble s’accélérer ou montrer des signes d’amélioration jusqu’ici cette année. Il y a quelques trimestres, l’économie américaine faisait preuve de résilience, pendant que d’autres économies faiblissaient ou tournaient au ralenti, y compris celle du Canada, de l’Europe, du Japon et de la Chine pour ne nommer que les principales. Aujourd’hui, alors que l’économie canadienne connaît des difficultés, la tendance de l’économie américaine s’est accélérée, et la plupart des pays montrent des signes d’amélioration.

Les prévisions consensuelles de la croissance de l’économie américaine en 2024 ont commencé à augmenter il y a un an et la tendance s’est accélérée cette année. Lorsque le rythme de croissance de la plus grande économie mondiale s’accélère, les craintes de récession sont en bonne partie apaisées (y compris les nôtres; nous sommes encore inquiets, mais moins). La confiance des consommateurs a augmenté aux États-Unis et partout ailleurs. Les indices PMI qui mesurent l’activité manufacturière sont en forte hausse et deviennent expansionnistes dans de nombreux pays.

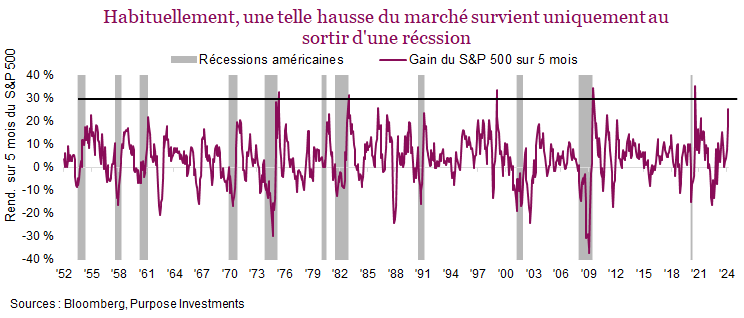

Cette bonne nouvelle n’est pas passée inaperçue sur le marché. L’indice S&P 500 vient de connaître un deuxième gain trimestriel consécutif de plus de 10 %. Le graphique ci-dessous est peut-être un peu trop ciblé pour ce qui est de la période examinée, mais un rendement sur cinq mois de plus de 20 % a rarement été observé en dehors des remontées du marché qui ont suivi une récession. Le marché a manifestement bien réagi aux nouvelles plus positives.

Cette progression des marchés, qui touche non seulement les États-Unis, mais aussi le Japon, l’Europe et le Canada, a fait augmenter les valorisations. Comme nous l’avons mentionné à de nombreuses reprises, ces gains du marché ne se sont pas traduits par une hausse des prévisions de bénéfices. Les prévisions de bénéfices du S&P 500 pour 2024 ont augmenté de seulement 1 % jusqu’ici cette année et de 2 % pour 2025. Ce n’est pas désastreux, mais compte tenu de la remontée du marché, ce n’est pas extraordinaire non plus. C’est encore pire pour les prévisions de bénéfices mondiaux à l’extérieur des États-Unis, qui ont baissé de 4 % pour 2024 et 2025.

Une progression des marchés qui ne se reflète pas dans les prévisions de bénéfices est minée à la base. L’amélioration des données économiques finira peut-être par se refléter sur les résultats des entreprises. Il faudrait toutefois que le rattrapage commence bientôt.

Un cycle très différent

Chaque cycle du marché ou cycle économique est différent, et celui-ci l’est encore plus pour des raisons évidentes. Tenter de déterminer ce qui se passe réellement ou le scénario le plus probable est devenu encore plus difficile en raison des répercussions constantes de la pandémie. De nombreuses relations à long terme ont été remises en question ou même invalidées. Il suffit de penser à la courbe des taux, dont on parlait beaucoup il y a quelques années et dont peu de gens se soucient maintenant. L’inversion de la courbe des taux 3 mois/10 ans n’annonce-t-elle plus une récession? L’activité économique augmente aux États-Unis, alors que l’inversion a atteint une durée record de 19 mois.

La relation est-elle brisée, décalée, faussée? Seul le temps le dira. Qu’en est-il des dépenses budgétaires, alors que les États-Unis affichent un déficit inégalé en dehors des périodes de guerre, de pandémie ou de récession? Le taux de chômage se situe près de creux historiques. Est-ce vraiment le bon moment pour des dépenses ou des mesures de relance budgétaires aussi importantes? Sans oublier que la politique monétaire de hausse des taux vise à lutter contre l’inflation. Si l’objectif est de diminuer l’inflation, de tels niveaux de dépenses budgétaires sont certainement contre-productifs.

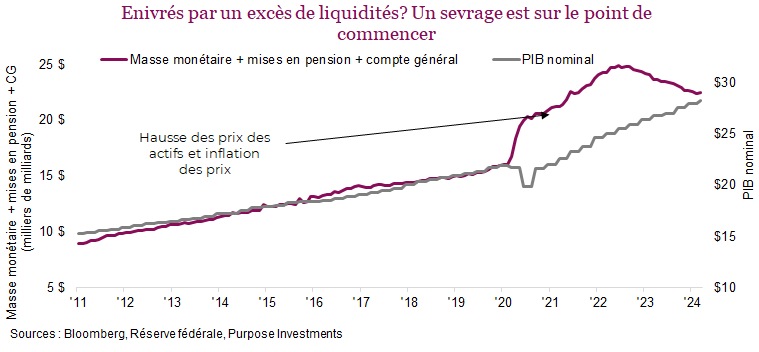

L’argent est probablement l’un des facteurs macroéconomiques à long terme qui explique le mieux la situation de l’économie et des marchés. Commençons par un petit cours d’économie 101. Normalement, la masse monétaire et l’économie progressent à peu près au même rythme, à part quelques petites différences. La masse monétaire a été gonflée pour lutter contre les effets de la pandémie. Nul doute que c’était la chose à faire. Cependant, quand on injecte autant d’argent neuf trop rapidement pour les besoins de l’économie, les conséquences peuvent être surprenantes. Ce surplus d’argent entraîne une hausse de l’épargne. Ajoutez à cela un ralentissement de l’économie causé par des fermetures et l’incapacité des gens de dépenser pour voyager ou sortir dans des restaurants chics, et l’épargne augmente encore plus vite.

Avec la reprise de l’activité et la mobilité retrouvée, tout cet argent afflue dans l’économie. Les pénuries persistantes s’ajoutent au portrait, et rapidement on se retrouve avec de l’inflation. L’inflation des prix nous répugne; tout le monde s’en plaint, mais avez-vous vu beaucoup de gens changer leurs comportements? Ce voyage dans le sud de la France coûte trop cher… mais on y va quand même. C’est parce qu’il y a trop d’argent en circulation.

L’excès de liquidités n’a pas simplement créé de l’inflation, il fait aussi augmenter les prix des actifs, ce qui a contribué à la hausse des cours des actions et des prix de l’immobilier. Toutefois, on s’approche d’un point de bascule. Premièrement, le taux d’épargne a chuté rapidement, probablement parce que l’inflation des prix réduit le revenu disponible, et le premier comportement qui en souffre est l’épargne.

Sur le plan macroéconomique, l’écart entre les liquidités et l’économie rétrécit. C’est cet écart qui alimentait l’inflation, autant l’inflation des prix que la hausse des prix des actifs. Lorsque cet écart se resserre, ce n’est pas une bonne nouvelle pour les prix. Or il se resserre assez rapidement.

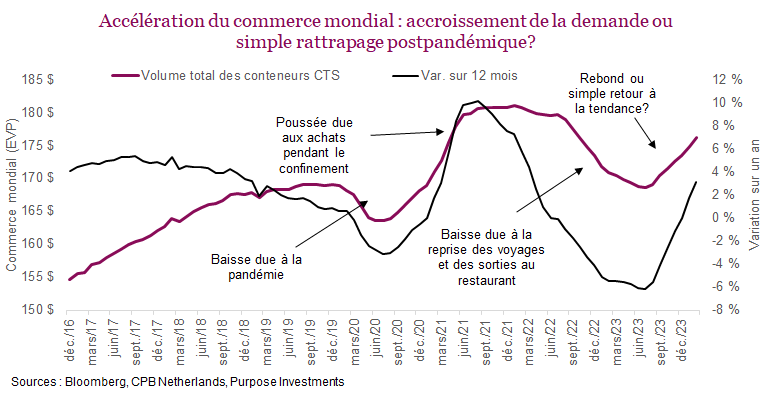

Il y a aussi des répercussions sur le commerce mondial. Comme nous l’avons souligné, il y a de bonnes nouvelles de ce côté : la situation semble s’améliorer. Les exportations en provenance de la Corée et de Taïwan, qui ont par le passé annoncé les changements de direction des volumes du commerce mondial, ont augmenté. Le secteur manufacturier mondial s’est amélioré. La question est donc la suivante : est-ce le début d’une nouvelle tendance salutaire ou plutôt le résultat de certaines des fluctuations précédentes liées à la pandémie?

Durant la pandémie, nous avions tous beaucoup d’argent que nous ne pouvions pas dépenser pour nous amuser, voyager ou aller au restaurant… Aussi, tout le monde s’est tourné vers les biens matériels : voitures, rénovations, bouteilles de vin, nouvelles télévisions, etc. Puis, avec les goulots d’étranglement logistiques et de la chaîne d’approvisionnement, les changements de comportement ont un peu tout chamboulé. À mesure que l’offre a graduellement rattrapé la demande, l’économie mondiale a connu ses meilleurs moments, les usines tournant à plein régime et les navires étant chargés à ras bord d’articles destinés aux consommateurs. Les volumes des conteneurs mondiaux, qui ont chuté au premier semestre de 2020 et ensuite largement dépassé la tendance en 2021, en font foi.

Tout le monde sait comment cette histoire se termine. Lorsque les déplacements sont redevenus possibles, le secteur du voyage a explosé et les gens ont réduit leurs dépenses en biens. Les dernières rénovations étant terminées et la voiture ou la télévision la plus récente ayant été achetée, nos comportements ont changé et le commerce mondial a chuté de nouveau. Les avions et les restaurants se sont vite remplis, et l’inflation a monté en flèche. Durant cette période, notre équipe s’est demandé si cette baisse du commerce et de l’activité manufacturière ne risquait pas de rapidement sonner l’alarme d’une récession, alors qu’il s’agissait simplement d’un autre changement de comportement lié à la pandémie. Avec le recul, il semble que c’était effectivement le cas.

On assiste maintenant à une reprise du commerce et de l’activité, et tout le monde est convaincu que la croissance économique mondiale s’accélère. Peut-être. Ou serait-ce encore une fois une simple répercussion de la pandémie. Alors que le secteur du voyage ralentit et que les dépenses se normalisent, on pourrait facilement y voir un signe de croissance après un tel recul du commerce et de la fabrication… une autre répercussion.

Disparité des dividendes

La hausse des taux sur le marché obligataire a pesé lourdement sur les actions à dividendes, puisque les obligations représentent certainement une catégorie d’actifs concurrente pour les investisseurs en quête de revenus, et elles rapportent plus qu’avant. Cette faiblesse du secteur des dividendes a créé une occasion potentielle compte tenu des valorisations et des rendements en dividendes assez alléchants (avant ou après impôt). Cependant, la hausse des taux, l’inflation et les fluctuations de la croissance ont augmenté la dispersion du rendement des titres à dividendes. Nous pensons qu’une approche plus active ou une plus grande rotation des placements à dividendes est maintenant préférable. Mais d’abord, laissez-moi vous raconter une petite histoire.

Tout le monde se rappelle de ce conte de fée. Une petite fille se promène dans la forêt et entre dans la maison d’une famille d’ours. Plutôt capricieuse, elle goûte à toute la nourriture et essaie toutes les chaises et tous les lits pour en trouver une ou un à sa taille. Ce conte remonte à au moins deux siècles. À la fin de l’histoire, Boucle d’or se sauve de la maison des ours après qu’ils l’aient aperçue dormant dans le lit du bébé ours. En théorie, la capricieuse Boucle d’or aurait certainement dû trouver la mort après avoir provoqué la colère des ours. Dans la vraie vie, ses actions la placent dans une situation très périlleuse. Dans un monde idyllique comme celui de Boucle d’or, la situation peut changer à tout moment lorsque les ours reviennent à la maison et se rendent compte que quelqu’un a mangé leur souper. On évoque souvent ce monde « idyllique » en ce moment, ces conditions idéales où les marchés progressent sans aucune bonne raison, si ce n’est qu’ils ne sont « ni trop chauds ni trop froids, juste bien ».

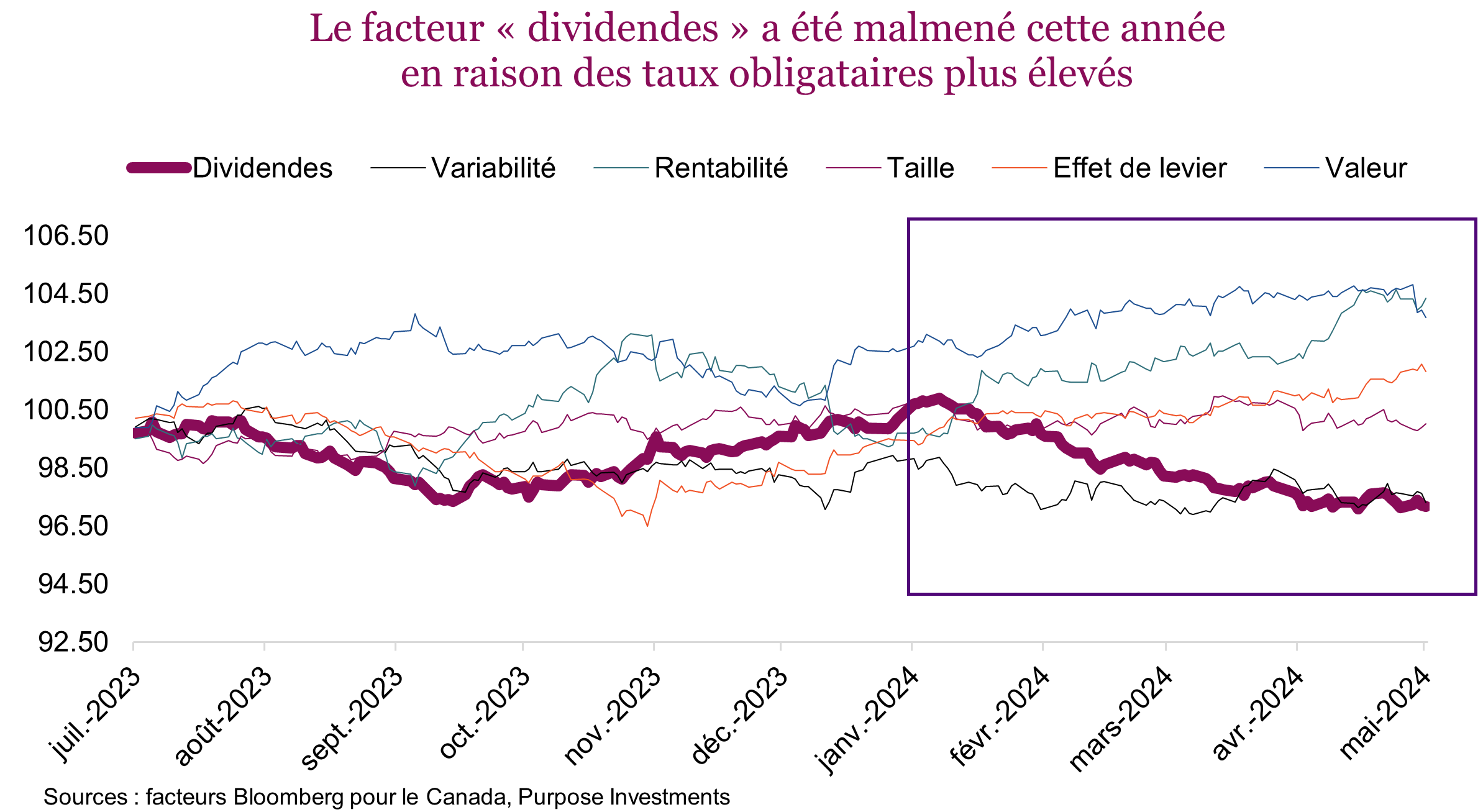

En 2024, l’inflation représente le gros méchant ours qui revient à la maison. Son ralentissement progressif a pris fin et s’est même un peu renversé, ce qui a réduit les chances de réductions de taux par les banques centrales et les a repoussées à plus tard. Les taux obligataires ont augmenté considérablement, se rapprochant de leurs sommets de 2023. Le niveau actuel des taux des obligations canadiennes et américaines n’est pas extrêmement élevé, mais assez pour que les investisseurs réévaluent leurs options et revoient leurs attentes. La période où on pouvait tout acheter est probablement terminée, du moins pour l’instant, et les marchés entrent dans une période plus volatile; c’est peut-être circonstanciel, mais cela survient au moment où le marché entre dans une période de l’année traditionnellement plus faible. Même si ce n’est que récemment que la volte-face des prévisions de taux a eu un impact sur les marchés boursiers, le secteur des dividendes subit les effets de la hausse des taux obligataires depuis un bon moment. Des taux plus élevés plus longtemps entraînent une combinaison unique de risques pour les titres à dividendes, si bien qu’il devient plus difficile d’investir dans ce secteur et qu’une approche plus active s’impose selon nous.

Le facteur « dividendes » (c’est-à-dire les actions à dividendes) a été à la traîne des autres facteurs toute l’année. Bien que cette situation soit malheureuse, elle a aussi créé quelques occasions. De nombreuses sociétés rapportent maintenant des dividendes assez sûrs de 6 % ou 7 %. La question n’est plus seulement de savoir s’il faut investir davantage dans les stratégies axées sur les dividendes, mais de savoir comment. La disparité des rendements dans le secteur des dividendes a augmenté, ce qui signifie qu’on ne peut plus simplement se contenter d’ajouter n’importe quel titre à dividendes dans son portefeuille. Les dividendes ne sont pas tous égaux, et les facteurs gagnants ou perdants changent constamment.

Nous croyons qu’une approche plus souple ou une gestion plus active permet de mieux s’adapter aux conditions changeantes du marché, comparativement à une stratégie plus passive ou indicielle.

Mauvaise répartition des indices – Admettons-le : l’indice TSX est fortement concentré dans les secteurs de la finance et de l’énergie. Les fonds à gestion passive qui sélectionnent les titres en fonction des rendements en dividendes augmentent les risques de concentration. L’un des FNB à dividendes les plus populaires est composé à 56 % de titres financiers. Cela expose les investisseurs à de plus gros risques propres au secteur. Une bonne gestion active améliore la diversification et peut réduire le risque de concentration.

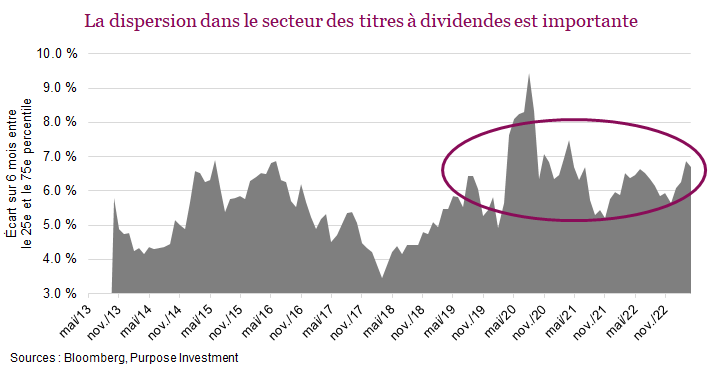

Dispersion – Les gestionnaires actifs sont particulièrement mis à l’épreuve lorsque la dispersion est faible et que les titres à mégacapitalisation dominent le marché. Lorsque tous les titres à dividendes évoluent dans la même direction, personne ne se préoccupe du choix des placements. Toutefois, lorsque la dispersion du rendement est élevée parmi les actions à dividendes, cela devient important. La dispersion du rendement des titres à dividendes est assez élevée et les stratégies axées sur les dividendes sont également de plus en plus répandues au Canada. Le graphique ci-dessous des rendements passés de l’indice Dow Jones Canada Select Dividend illustre la différence entre le rendement mensuel du 25e et du 75e percentile. On constate qu’à l’exception de la période de crise en 2020, la dispersion moyenne cette année s’approche de ses niveaux les plus élevés.

Périodes volatiles – Les taux élevés tendent à augmenter la volatilité. Les stratégies indicielles à gestion passive ont tendance à être moins efficaces lorsque les marchés sont volatils, tandis que les gestionnaires actifs ont plus de souplesse et peuvent accroître les liquidités ou augmenter activement l’exposition aux sociétés des secteurs plus défensifs. Cette approche proactive permet aux gestionnaires de gérer les risques, en particulier lorsque ce sont les secteurs les plus sensibles aux taux qui subissent des pressions.

Forces macroéconomiques inhabituelles – Les taux plus élevés créent une tension dans le marché, surtout pour les actifs à long terme et les sociétés très endettées. Les gestionnaires actifs peuvent repérer et éviter les sociétés qui rapportent un dividende élevé, mais qui sont vulnérables à la hausse des coûts d’emprunt. Les taux élevés ont tendance à faire apparaître les inefficacités du marché.

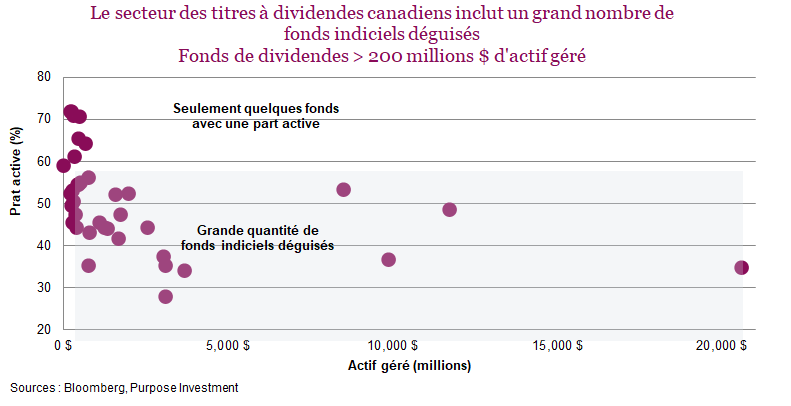

Les Canadiens aiment beaucoup les dividendes, mais la plupart des fonds actifs ne sont pas très actifs

Il existe des douzaines de fonds et de FNB axés sur les dividendes et le revenu au Canada. Dans la catégorie des fonds de dividendes et d’actions à revenu canadiens de Morningstar, ce ne sont pas les choix qui manquent. On y trouve quatre gigantesques fonds détenus par les banques, qui gèrent des actifs de plus de 50 milliards $. Pour analyser ce secteur, un élément important à considérer est la part active, soit le pourcentage des placements qui diffèrent de l’indice de référence. Un portefeuille dont la part active se situe entre 20 % et 60 % est considéré comme un fonds indiciel déguisé. Or, la part active de ses énormes fonds oscille entre 35 % et 53 %. La part active moyenne pour la catégorie des fonds de plus de 200 millions $ est de seulement 50 %. En effet, cette catégorie renferme une foule de fonds indiciels déguisés, comme le montre le graphique ci-dessous. La plupart des gestionnaires « actifs » ont tendance à suivre l’indice. Les liquidités jouent également un rôle. Plus le fonds est important, plus il est difficile de s’éloigner considérablement de l’indice, mais ce n’est pas la seule raison. Le risque pour la carrière des gestionnaires de portefeuille est aussi un facteur à considérer. À notre avis, il est impossible de battre le marché en suivant le marché. Les gestionnaires doivent mériter leurs honoraires.

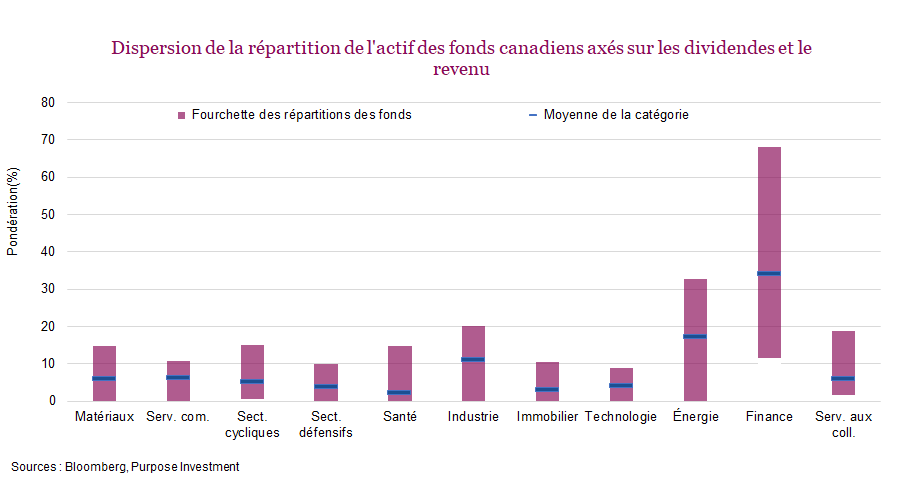

Pour pousser notre analyse plus loin, le graphique ci-dessous présente les pondérations sectorielles de la catégorie. Les barres verticales représentent la fourchette des répartitions du secteur, entre la pondération maximale et minimale, et la moyenne de la catégorie. Dans l’ensemble, la plupart des secteurs présentent une fourchette d’exposition assez restreinte, et c’est surtout dans les secteurs de l’énergie et de la finance qu’on observe des différences importantes. C’est dans ces deux secteurs que les gestionnaires actifs peuvent s’éloigner considérablement de l’indice et des fonds similaires.

Au Canada, la construction d’un portefeuille axé sur les dividendes durable et performant exige un œil attentif et une sélection stratégique. La gestion active permet aux gestionnaires d’aller au-delà des limites des stratégies indicielles passives, en recherchant des perles rares, en préférant la qualité aux dividendes élevés et en s’adaptant aux conditions de marché changeantes. Les sociétés canadiennes qui versent des dividendes sont souvent la composante de base des portefeuilles modèles des conseillers et des portefeuilles des investisseurs. Les stratégies passives jouent un rôle clé dans la construction de portefeuilles robustes qui permettent de réduire les coûts et de procurer un bêta qui reflète le marché en général, mais la gestion active est mieux adaptée aux placements de base axés sur les dividendes, en particulier dans les conditions actuelles du marché.

Conclusion

Les bonnes et les mauvaises nouvelles ne manquent pas en ce moment. Cependant cette fichue inflation, la stagnation des bénéfices, les valorisations et les effets persistants des changements de comportement liés à la pandémie représentent des obstacles. La bonne nouvelle, c’est que certains segments présentent des valorisations très attrayantes, notamment les titres à dividendes, et que l’économie semble s’accélérer, ce qui pourrait contribuer à contrer l’absence de révisions à la hausse des bénéfices. Bien que nos craintes d’une récession aient diminué au cours des derniers mois, le risque de correction demeure élevé. L’année a bien commencé, mais il faut certainement s’attendre à de nombreux rebondissements.