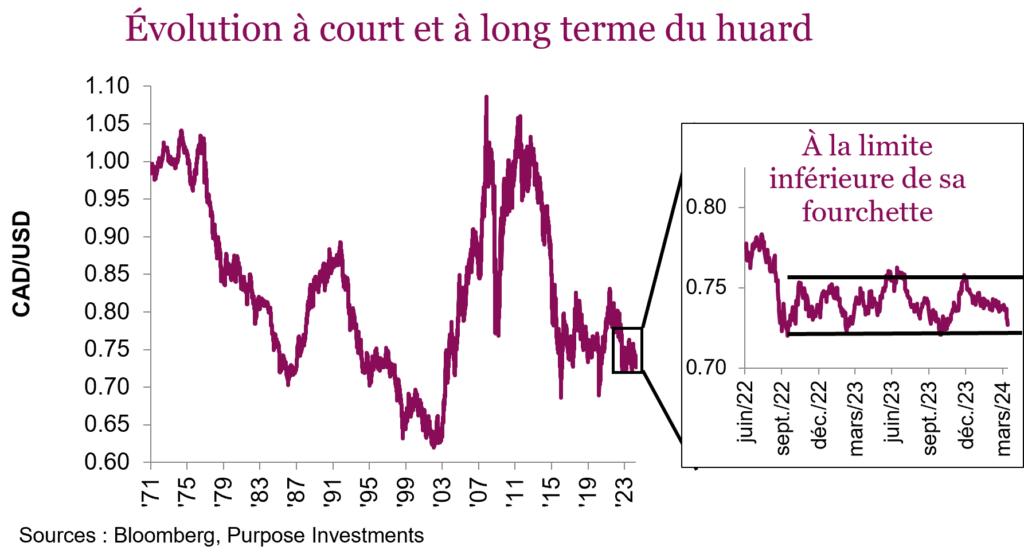

Le taux de change CAD/USD a évolué au cours des derniers mois, au détriment du huard. Après avoir augmenté à la fin de l’année 2023 pour clôturer à environ 75,5 cents, le dollar canadien est redescendu à près de 72,5 cents. Il se négocie donc près de la limite inférieure de sa récente fourchette. Vous souvenez-vous de l’époque où le huard se négociait à parité avec le dollar américain? Les voyages à Disney nous semblaient une aubaine, le magasinage de l’autre côté de la frontière faisait fureur et le prix moyen du baril de pétrole était de 96 $. La hausse du prix du pétrole de 70 $ à plus de 85 $ le baril n’est certainement pas compatible avec un huard à 72,5 cents. Serait-ce la fin de la pétrodevise? Dix ans de sous-investissement et d’incertitude liée aux infrastructures de transport peuvent-ils affaiblir une monnaie? Ou alors d’autres facteurs ont peut-être un plus gros impact que le pétrole sur le taux de change entre notre monnaie et le dollar tout-puissant.

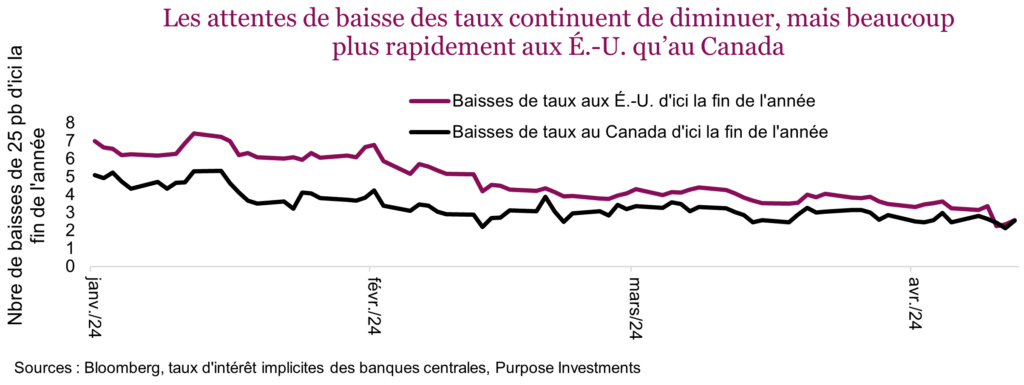

La faiblesse du dollar canadien est assez facile à expliquer. Aux États-Unis, l’inflation s’est légèrement améliorée, tout comme les données économiques. Pendant ce temps, au Canada, c’est le contraire qui se produit. Suffit de regarder l’indice de surprise économique de Citigroup de chaque pays. Cet indice mobile compare les données économiques publiées aux prévisions consensuelles et est pondéré en fonction de l’importance de chaque donnée. Jusqu’ici en 2024, l’indice s’est établi à -36 au Canada et +40 aux États-Unis, en moyenne. Sans surprise, cela a contribué à creuser l’écart entre les taux à deux ans, ceux qui influencent le plus les taux de change au comptant. Les taux à 2 ans aux États-Unis et au Canada se situent à 4,89 % et 4,17 % respectivement, ce qui représente à peu près l’écart le plus important des dix dernières années. Cela s’est aussi traduit par des prévisions de baisse de taux par les banques centrales. En janvier, les prévisions consensuelles du marché escomptaient pas moins de 7 réductions (de 25 pb chacune) du taux des fonds fédéraux aux États-Unis, contre 5 au Canada. Aujourd’hui, on prévoit deux baisses et demie dans les deux pays.

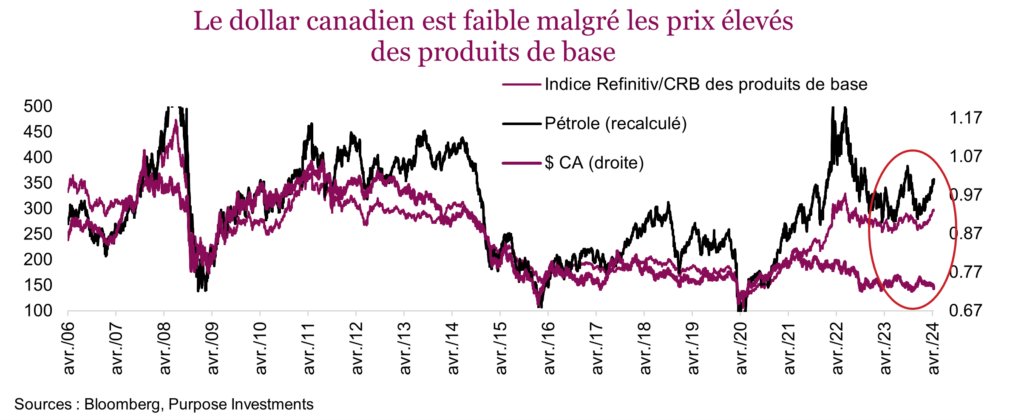

Toutefois, les prix des produits de base ne cadrent pas avec la faiblesse du dollar canadien. Même s’il n’est plus aussi fort qu’il l’a déjà été, le dollar canadien se porte habituellement bien lorsque les prix des produits de base augmentent et que la croissance économique mondiale s’améliore, ce qui n’a certainement pas été le cas dernièrement, et on pourrait même parler d’un décalage important. Le graphique ci-dessous compare l’indice CRB des produits de base et le prix du pétrole au taux de change CAD/USD. Normalement, ces facteurs sont assez corrélés, ce qui n’a pas été le cas récemment.

Il est important de noter que la baisse récente du huard est davantage attribuable à la force du dollar américain qu’à la faiblesse du dollar canadien. Même si ce dernier s’est déprécié d’à peu près 5 % par rapport au dollar américain jusqu’ici cette année, il est demeuré relativement stable par rapport aux autres grandes monnaies comme le yen et l’euro. Cela témoigne de la force du dollar américain, qui s’explique par la hausse de l’inflation, la diminution des attentes de baisse des taux et des données sur la croissance économique plus robustes.

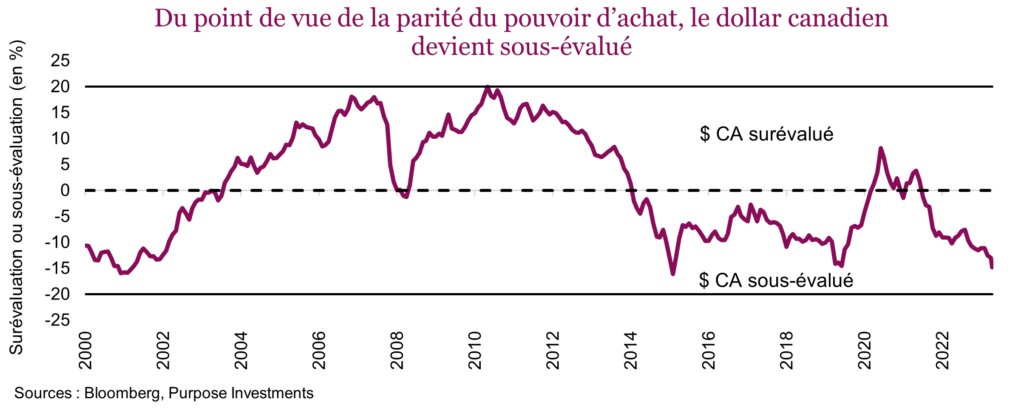

Toutefois, à 72,5 cents, le huard offre-t-il de la valeur? On peut commencer à penser que oui. Nul doute que le dollar canadien est sous-évalué, comme le montre le graphique ci-dessous sur la parité du pouvoir d’achat. Cela ne veut pas dire qu’il cessera d’être sous-évalué à court terme; certains facteurs influencent rapidement les monnaies (la plupart de ceux mentionnés précédemment), alors que d’autres mettent plus de temps à se faire sentir. Les valorisations font partie de cette deuxième catégorie, tout comme les déficits. Il est vrai que tout le monde est en déficit, cela n’a rien d’exceptionnel. Toutefois, les États-Unis ont porté les déficits à un autre niveau, si on exclut les récessions, les guerres ou les pandémies. Cela finira par peser sur le dollar américain par rapport aux monnaies des pays plus responsables sur le plan financier. Nous ne disons pas que le Canada l’est, mais il l’est certainement plus que les États-Unis.

En conclusion

Les positions de change sont une composante importante de la gestion des portefeuilles multiactifs. Nos placements en dollars américains demeurent en grande partie non couverts, ce qui a été le bon choix. En général, nous privilégions les positions non couvertes, parce que le dollar américain peut constituer un outil de diversification puissant pour les portefeuilles canadiens. Cependant, nous sommes de moins en moins convaincus, et plus le dollar canadien se déprécie, plus le rapport risque-rendement justifie une couverture de change. Ce n’est pas encore le cas, mais cette option commence à être assez intéressante.

Sources: Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis de non-responsabilité

Richardson Wealth Limited

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Articles connexes

L’état du marché

Les titres à dividendes malmenés

8 avril 2024. L’état du marché. Qu’est-ce qui rend unique cette récente sous-performance des dividendes par rapport au TSX?

2 avril 2024. Stratégie des investisseurs. Le premier trimestre 2024 étant derrière nous, on se pose trois questions. Pourquoi on est positionné de la sorte?…

25 Mars 2024. L’état du marché. La solidité des marchés boursiers suscite des discussions sur les bulles, mais certains ingrédients essentiels manquent pour parler de…