L’état du marché

8 avril 2024

Les titres à dividendes malmenés

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Investir dans des titres à dividendes est censé être facile : on trouve des sociétés de qualité qui ont traditionnellement payé voire majoré leur dividende, on achète quelques actions, on profite du versement régulier de paiements fiscalement avantageux et on regarde le cours des actions monter. Dans un marché haussier vigoureux, les sociétés à dividendes ne progressent pas autant, toutefois elles sont plus stables durant les marchés baissiers, car la plupart ont un bêta moins élevé que le marché en général. Or, au cours de la dernière année, le TSX a progressé d’environ 13 %, tandis que l’indice Dow Jones Canada Select Dividend (un bon indicateur des titres à dividendes) a gagné seulement 3 %. Il arrive que l’indice des titres à dividendes accuse un retard durant un marché haussier, mais pas par une aussi grande marge.

L’indice DJ Select Dividend a été créé à la fin des années 1990 et c’est seulement la cinquième fois qu’il est devancé par l’indice TSX général par plus de 10 % sur une période de 12 mois. Fait intéressant, la plupart des cas précédents s’étaient produits durant de brèves périodes où une action non bancaire s’était hissée au sommet du TSX. À la fin des années 1990, c’était Nortel, et en 2007, Encaca, Potash et Blackberry. Le seuil de 10 % a presque été atteint en 2015 lorsque Valeant est devenue la plus grande société du TSX. Enfin, en 2019, c’était au tour de Shopify.

C’est ce qui rend la sous-performance récente des titres à dividendes par rapport à l’indice général TSX unique, car les principales actions du TSX demeurent des titres à dividendes, notamment la Banque Royale et la Banque TD. De plus, les banques se portent bien. C’est la chute importante des autres titres à dividendes qui a nui à ce segment du marché. Les secteurs des services de communication (télécommunications) et des services publics ont reculé de 24 % et de 15 % respectivement au cours de la dernière année, deux secteurs qui comptent un grand nombre de sociétés qui versent des dividendes.

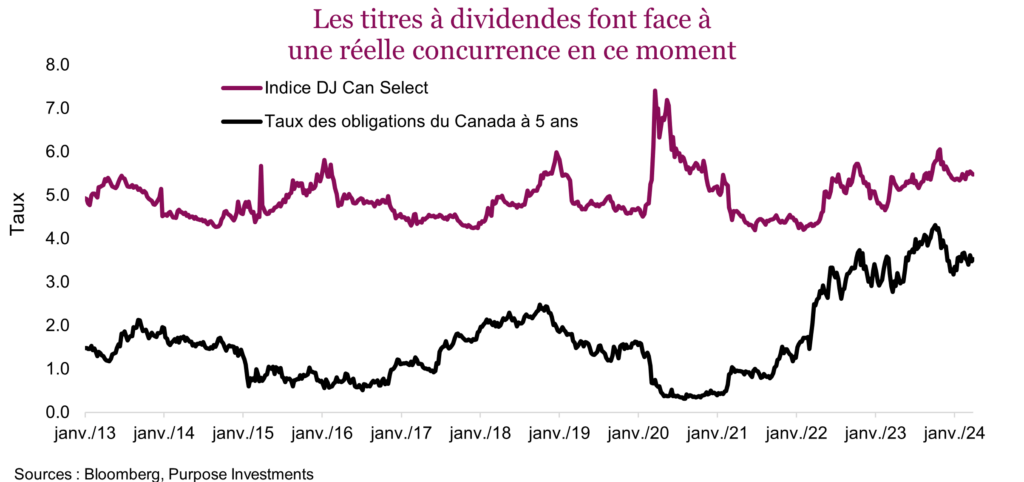

Cela place les valorisations pour l’ensemble du secteur des titres à dividendes à environ 10,5 fois les bénéfices prévisionnels, contre près de 15 pour l’indice général TSX. C’est un écart sans précédent. Il était encore plus grand en 2020, en raison de la baisse presque totale des bénéfices de l’indice TSX pendant la pandémie, et non de la hausse du cours de l’indice. Même si les titres à dividendes semblent bon marché par rapport au TSX, la faiblesse du marché provient davantage des rendements relatifs. Les rendements obligataires ont augmenté en 2022 et se sont maintenus à des niveaux extrêmement élevés comparativement aux dix dernières années. Il s’agit certainement d’un placement concurrentiel pour ceux qui recherchent un rendement.

On pourrait même avancer que les rendements en dividendes doivent augmenter encore plus pour rester concurrentiels avec les taux offerts sur le marché obligataire. Mais la comparaison est boiteuse. En tant que catégorie d’actifs à faible risque, les obligations bénéficient d’une plus grande stabilité. Les titres à dividendes profitent quant à eux de la majoration du taux de dividendes dans le temps et d’un traitement fiscal avantageux. De plus, le cours de l’action peut monter, tandis que les obligations arrivent à échéance à leur valeur nominale. Cependant, les dividendes peuvent aussi être abaissés et les sociétés peuvent même faire faillite. On peut par contre supposer que le risque de défaillance de l’obligation du gouvernement du Canada à 5 ans est faible.

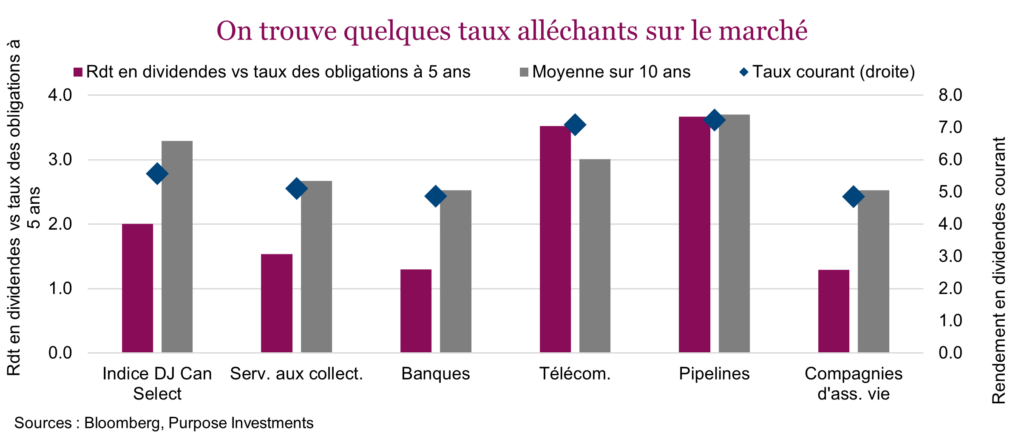

Pourtant, bien que le rendement en dividendes de l’indice DJ Can Select puisse paraître moins alléchant comparativement aux taux obligataires (voir graphique ci-dessus), l’examen minutieux des secteurs dresse un portrait différent. Le graphique ci-dessous compare le rendement en dividendes courant de différents secteurs fortement axés sur les dividendes au taux de l’obligation du gouvernement du Canada à 5 ans. Il présente aussi l’écart moyen sur 10 ans et le rendement en dividendes nominal. Globalement, le secteur des titres à dividendes peut sembler peu attrayant si l’on se fie au rendement relatif, mais les secteurs des télécommunications et des pipelines, qui rapportent chacun environ 7 %, le sont certainement.

Conclusion

Le secteur des titres à dividendes a certainement été malmené au cours de la dernière année, compte tenu de la hausse des taux obligataires. Toutefois, ce n’est pas la seule raison. La popularité d’autres sources de rendement a incontestablement augmenté ces dernières années, qu’il s’agisse des billets structurés ou des stratégies d’options d’achat couvertes appliquées à n’importe quel actif pour lequel il existe une chaîne d’options en temps réel. Les sources de rendement n’ont jamais été aussi nombreuses. Qu’est-ce qui pourrait renverser la tendance et contribuer à réduire l’écart de rendement entre les titres à dividende et le marché en général? Difficile à dire. Peut-être une vaste braderie du marché qui freinerait la forte propension au risque. Peut-être les réductions de taux des banques centrales ou la baisse des taux obligataires. Ou le simple fait de réaliser qu’investir dans des sociétés actives offrant des dividendes assez sûrs de 5 % à 7 % et des valorisations attrayantes offre un bon rapport risque-rendement et une source de revenu acceptable, le temps que l’atonie des titres à dividendes se résorbe.