L’état du marché

18 Mars 2024

Le long déclin de l’inflation

Abonnez-vous ici pour recevoir l’État du marché par courriel.

En 2022, la principale cause de la baisse des marchés était l’inflation et la réponse des banques centrales qui en a découlé. Hausse des taux et baisse des cours des actions… Beurk! En 2023, la remontée des marchés boursiers a été un peu plus complexe, mais l’une des principales raisons a été le ralentissement de l’inflation, qui a permis aux banques centrales de suspendre leurs hausses de taux et de stabiliser les taux obligataires. Hourra! Maintenant que l’année 2024 est bien entamée et que le marché boursier est en hausse, faut-il s’inquiéter de constater que l’inflation ne se résorbe pas?

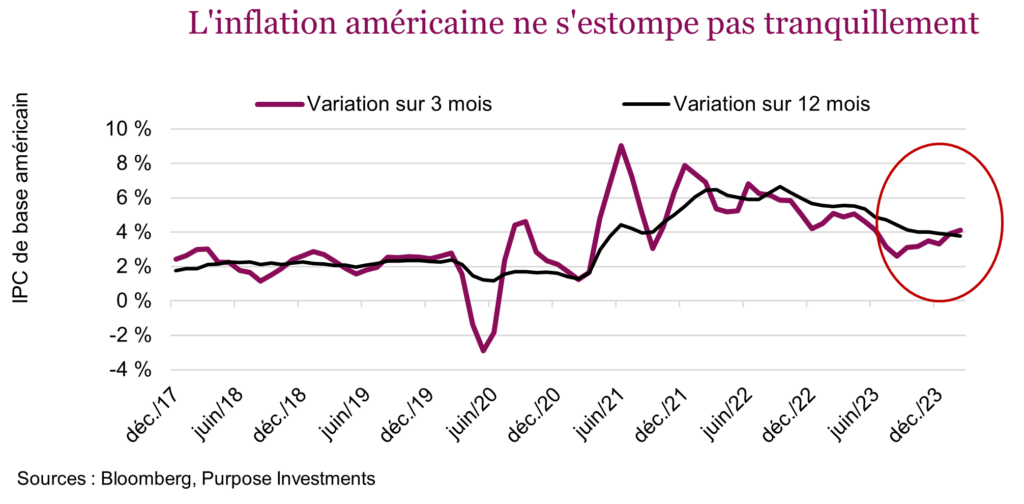

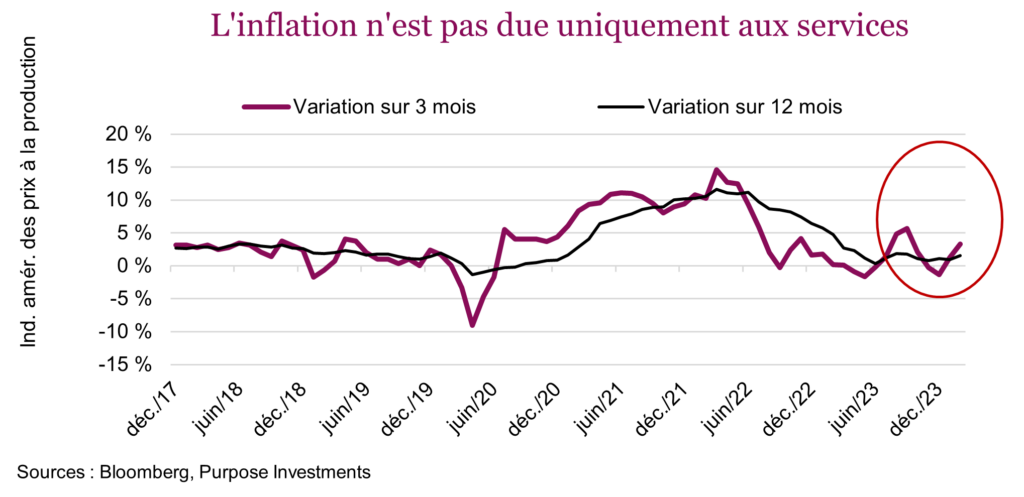

La semaine dernière, les données de l’indice des prix à la consommation (IPC) aux États-Unis ont été légèrement supérieures aux prévisions consensuelles. En dehors de l’alimentation et de l’énergie, l’IPC global et l’IPC de référence ont tous deux progressé de 0,4 % sur un mois, ce qui a entraîné une légère hausse sur 12 mois de 3,1 % à 3,2 % pour le premier et de 3,7 % à 3,8 % pour le second. Il n’y a probablement pas lieu de s’inquiéter; le marché boursier en a fait abstraction et les taux obligataires ont réagi en augmentant légèrement. Nous pourrions faire valoir d’autres éléments plus précis, comme la hausse des coûts des assurances ou du logement, mais en réalité, l’explication se trouve dans la faible déflation des prix des biens. Les prix des biens ont diminué au cours des six derniers mois, ce qui a contribué au ralentissement de l’inflation globale. Les données sur les prix à la production publiées plus tard dans la semaine sont venues confirmer le ralentissement de la déflation des biens. Le marché a plutôt mal réagi à cette nouvelle.

La situation se complique un peu plus en raison des effets de base. Comme de plus en plus de personnes surveillent le taux d’inflation sur 12 mois, il devrait augmenter. Il avait baissé en partie, car au cours des six derniers mois, le chiffre mensuel en baisse par rapport à il y a un an était de 0,4 % en moyenne (ce qui est un peu élevé). Tout résultat mensuel inférieur à 0,4 % faisait donc baisser le chiffre sur 12 mois. Cependant, étant donné la baisse imminente d’un certain nombre de mois où l’inflation était en moyenne beaucoup plus faible, le taux devra être inférieur à 0,2 % au cours des prochains mois pour que l’IPC global diminue.

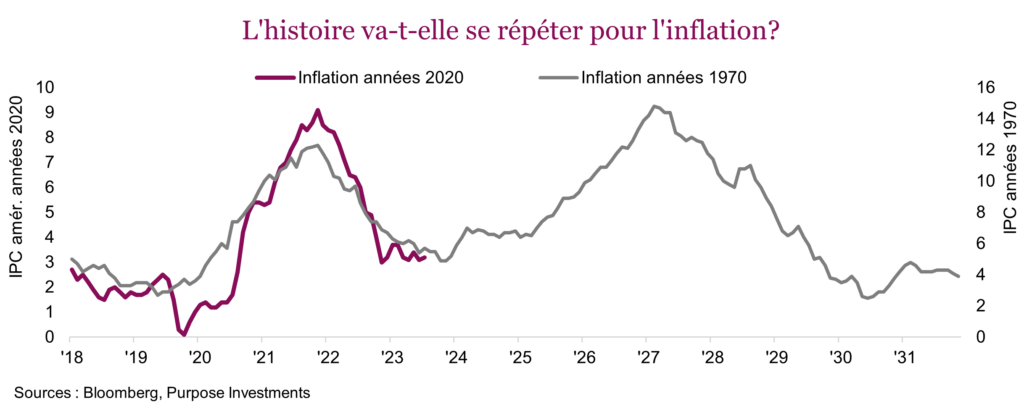

Si l’inflation remonte, même si c’est en partie dû aux effets de base, de plus en plus de personnes évoqueront les similitudes avec les années 1970. En effet, au cours de cette période, l’inflation a d’abord augmenté, puis a ralenti avant de repartir à la hausse. (Nous venons de résumer en une phrase dix années d’inflation, mais en réalité, il y a eu de nombreux rebondissements.) Bien qu’il soit tout à fait possible que l’histoire se répète, il faut souligner l’erreur politique majeure commise dans les années 1970. La Fed avait commencé à réduire les taux avant que l’inflation culmine. Bien sûr, c’est facile à dire aujourd’hui avec le recul. L’erreur stratégique récente a été d’attendre trop longtemps avant de relever les taux et ensuite de maintenir une politique restrictive alors que l’inflation ralentissait. Il convient de souligner que la tendance des marchés a été de continuer de repousser les attentes de baisse des taux.

Il faut aussi dire que la situation économique est très différente de celle des années 1970. Même si l’inflation s’accélère à court terme en raison des effets de base, la trajectoire devrait demeurer baissière au cours de la prochaine année. Les prix du transport ont légèrement augmenté, ce qui fait monter les prix des biens. Les prix des produits de base ont également augmenté récemment. En revanche, les prix des fabricants chinois continuent d’être désinflationnistes. Cependant, la plupart des économies développées sont plus orientées vers les services que vers les biens. Les aliments, l’énergie, les biens et les services représentent respectivement 14 %, 7 %, 19 % et 60 % de l’IPC américain. La bonne nouvelle, c’est que l’inflation des services fluctue bien moins que les autres composantes; la mauvaise, c’est qu’elle évolue très lentement.

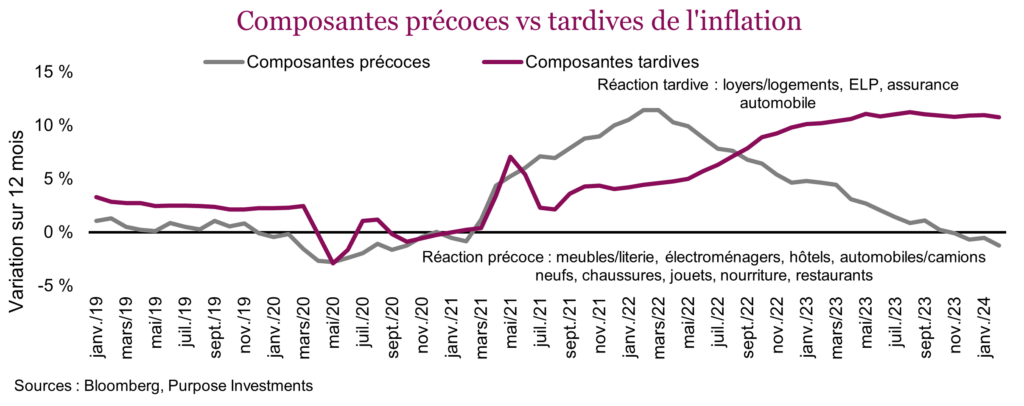

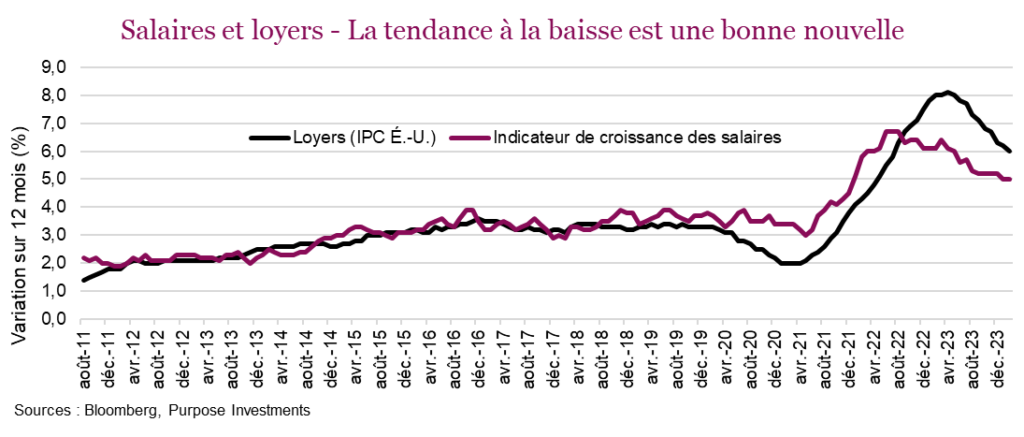

Malgré la légère hausse de l’inflation des biens récemment, les investisseurs ne devraient pas y accorder trop d’importance, car elle est souvent plus volatile. Ce qui importe davantage, c’est que les composantes décalées de l’inflation commencent à s’inverser. Les deux facteurs qui contribuent le plus à l’inflation des services, soit les loyers et les salaires, ralentissent. Les intentions des petites entreprises en ce qui concerne les salaires et les prix diminuent. Ce qui devrait permettre à l’inflation de continuer de baisser en 2024, même si cela ne se fera pas en ligne droite et qu’il pourrait y avoir quelques soubresauts, comme celui auquel on assiste en ce moment.

Pourquoi toute ces discussions sur l’inflation?

L’inflation est essentiellement une taxe sur la richesse; la hausse de l’inflation réduit la valeur de tous les actifs en termes réels, y compris celle de votre portefeuille. Même si nous pensons que l’inflation devrait ralentir, elle pourrait refaire surface par la suite. Bon nombre des facteurs ayant contribué à contenir l’inflation ou à lui faire emprunter une trajectoire baissière au cours des deux dernières décennies se sont atténués. L’inflation pourrait devenir un risque récurrent pour les portefeuilles et les plans financiers. Il faudra s’assurer d’investir raisonnablement dans les catégories d’actif qui peuvent aider à la neutraliser, et leur pondération à l’intérieur des portefeuilles augmentera probablement dans les années à venir. Cela comprend les actions, en particulier les titres de valeur, et les actifs réels.

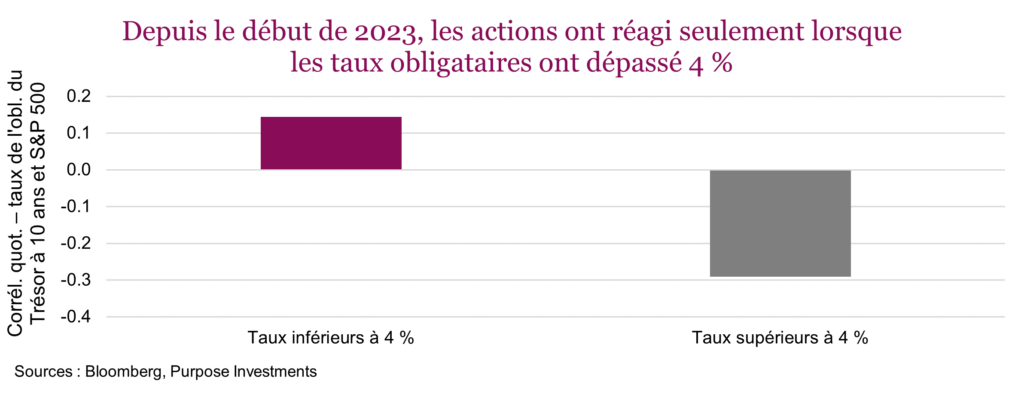

Mais en ce moment, ce qui importe davantage, c’est que toute variation dans la trajectoire de l’inflation peut rapidement se refléter sur les taux obligataires. Les derniers chiffres des indices IPC et PPI ont entraîné une hausse du taux obligataire du Trésor américain à 10 ans de 4 % à 4,3 %. Ça peut sembler peu, mais depuis un an environ, le marché boursier a été très sensible aux taux obligataires lorsqu’ils étaient au-dessus de 4 %. Qu’est-ce que ça veut dire? Depuis le début de 2023, lorsque les taux obligataires étaient inférieurs à 4 %, ils étaient peu corrélés au marché boursier. Par contre, lorsqu’ils étaient supérieurs à 4 %, la relation devenait beaucoup plus forte et plus fiable.

Cette relation ne perdurera pas, car d’autres facteurs deviendront plus importants. Toutefois, pour le moment, le marché boursier réagit mal quand les taux obligataires dépassent 4 %. La bonne nouvelle, c’est que lorsque les taux obligataires baisseront, le marché boursier pourrait se réjouir, comme il l’a fait quand les taux sont passés de 5 % à la fin octobre à 4 % à la fin de l’année.

Conclusion

Comme nous pensons que la hausse récente de l’inflation n’est qu’un mouvement à contre-courant passager, nous pensons aussi que la hausse des taux ne persistera pas. Toutefois, si tel était le cas, cela pourrait représenter une autre occasion d’augmenter la duration, ou même d’investir davantage dans les actions si cela entraînait une faiblesse du marché boursier. Pour l’instant, nous ne sommes pas inquiets de la hausse des chiffres d’inflation.