Stratégie des investisseurs

7 mars 2024

Tout ce qui monte redescend

Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Sommaire

- Les actions n’ont pas perdu leur attrait en février

- Un monde de bulles

- Investir dans un monde de bulles

- Mot de la fin

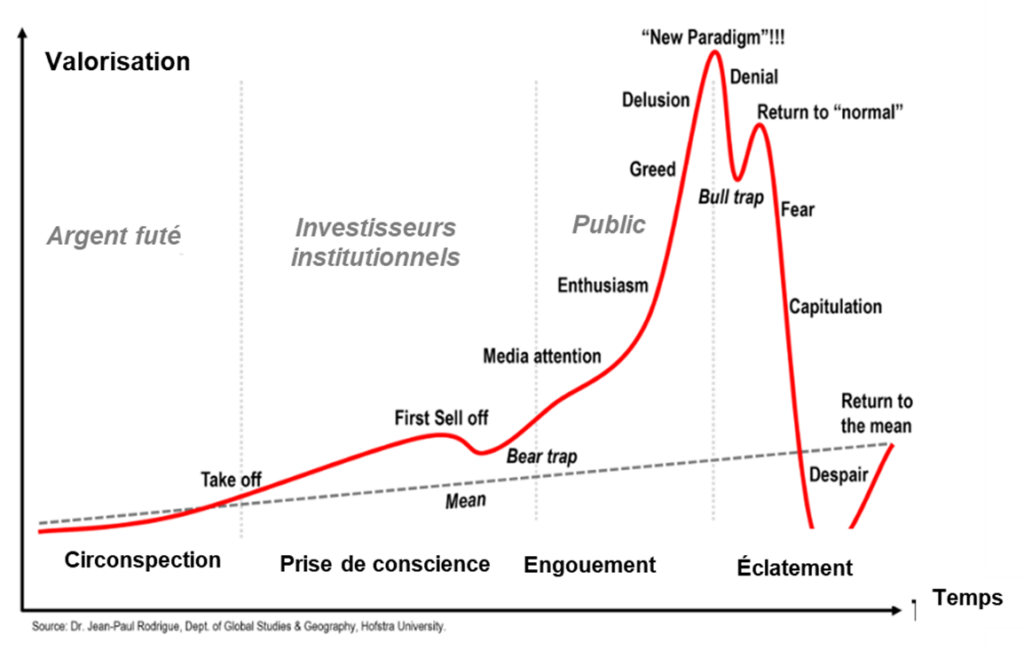

L’histoire des marchés regorge d’exemples de bulles qui ont créé beaucoup de richesse en montant et en ont détruit beaucoup en redescendant. Certaines datent de plusieurs siècles, comme la bulle du Mississippi, la tulipomanie, la bulle de la mer du Sud ou la « Railway Mania ». D’autres sont plus récentes, comme les « Nifty 50 », la bulle technologique, la bulle immobilière du début des années 2000 ou la marijuana dans les années 2010. Chaque fois, on justifiait la bulle par la façon dont le monde évoluait. Pourtant à chaque fois, les marchés sont devenus trop enthousiastes et sont allés trop loin, ce qui a inévitablement provoqué l’éclatement de la bulle.

Les actions n’ont pas perdu leur attrait en février

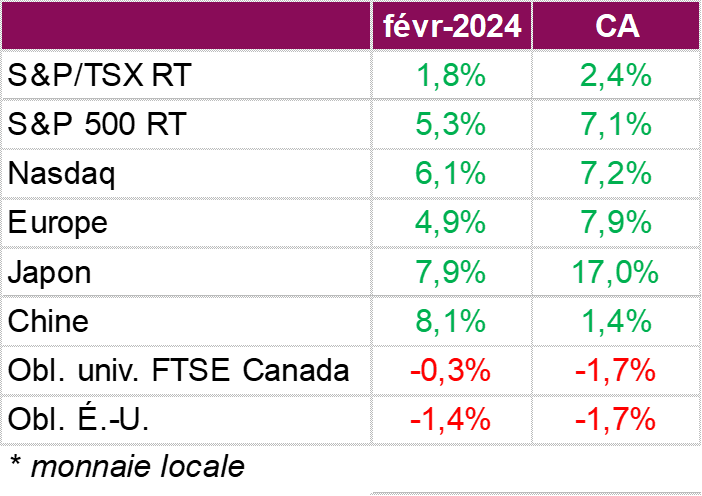

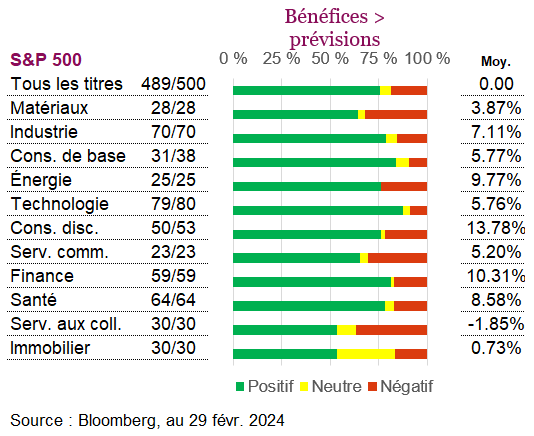

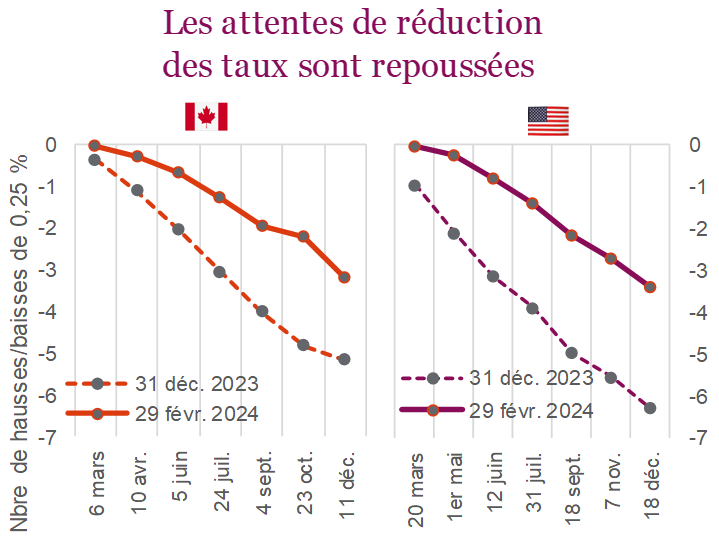

La remontée des actions s’est poursuivie en février, stimulée par les bénéfices solides, qui ont aidé les indices boursiers américains à atteindre de nouveaux sommets au cours du mois. L’optimisme entourant l’intelligence artificielle (IA) après la publication des résultats du quatrième trimestre de Nvidia a provoqué une remontée qui a permis aux indices S&P 500 et NASDAQ de terminer le mois en hausse de 5,3 % et 6,1 % respectivement. Nvidia n’est pas la seule société à avoir déclaré de solides bénéfices, puisque la ronde des résultats a été une réussite dans son ensemble. À la fin du mois, 97 % des sociétés de l’indice S&P 500 avaient publié leurs résultats du quatrième trimestre et 73 % d’entre elles avaient dépassé les prévisions. Les marchés ont aussi été encouragés lorsque la mesure d’inflation préférée de la Fed a confirmé les prévisions, l’IPC de base ayant progressé de 2,8 % sur 12 mois, son niveau le plus bas depuis mars 2021. Même si l’IPC évolue dans la bonne direction, les dirigeants de la Fed continuent de lutter contre les prévisions de baisses de taux drastiques des marchés, les incitant à revoir leurs prévisions de taux d’intérêt. Les marchés des contrats à terme prévoient maintenant que la première baisse de taux de la Fed aura lieu en juin et que le taux de référence terminera l’année autour de 4,5 %. Les attentes de baisse ayant été repoussées, les taux ont augmenté au cours du mois, ce qui a fait reculer l’indice général des obligations américaines de 1,4 %.

Les données économiques ont aussi été favorables au Canada en février où l’inflation a ralenti plus que prévu, ce qui a permis à l’indice TSX de gagner 1,8 % au cours du mois. L’indice a été à la traîne du marché américain, et bien que l’écart soit considérable, la croissance aux États-Unis est largement attribuable à un groupe très restreint de titres technologiques. Après une augmentation de 3,4 % sur 12 mois en décembre, l’IPC global a progressé de 2,9 % sur 12 mois le mois dernier, un recul qui le place à l’intérieur de la fourchette cible de la BdC et à son niveau le plus bas depuis juin 2023. Même si l’inflation globale continue d’évoluer dans la bonne direction, les dirigeants de la BdC ont suivi l’approche de la Fed, réitérant qu’ils attendaient d’autres signes de ralentissement de l’inflation avant de réduire les taux d’intérêt. Et ils pourraient avoir du temps devant eux. L’économie canadienne s’est redressée au dernier trimestre de l’année dernière, progressant à un rythme annualisé de 1 %. La croissance a dépassé les prévisions des économistes et de la BdC, marquant un revirement par rapport à la contraction du trimestre précédent. Comme les données montrent que l’économie canadienne continue de progresser et que les prix diminuent, la BdC devrait maintenir son taux directeur à 5 % lors de sa prochaine réunion. Les marchés escomptent maintenant des réductions de taux de 75 pb cette année, la première dès juillet. Le nombre de baisses anticipées pour l’année ayant diminué, les taux ont augmenté au cours du mois, ce qui a fait reculer l’indice général des obligations canadiennes de 0,3 %.

Un monde de bulles

L’histoire des marchés regorge d’exemples de bulles qui ont créé beaucoup de richesse en montant et en ont détruit beaucoup en redescendant. Certaines datent de plusieurs siècles, comme la bulle du Mississippi, la tulipomanie, la bulle de la mer du Sud ou la « Railway Mania ». D’autres sont plus récentes, comme les « Nifty 50 », la bulle technologique, la bulle immobilière du début des années 2000 ou la marijuana dans les années 2010. Chaque fois, on justifiait la bulle par la façon dont le monde évoluait. Pourtant à chaque occasion, les marchés sont devenus trop enthousiastes et sont allés trop loin, ce qui a inévitablement provoqué l’éclatement de la bulle.

Les investisseurs qui investissent dans des bulles potentielles doivent se souvenir de deux choses : les marchés vont toujours trop loin, à la hausse comme à la baisse, et tout ce qui monte redescend.

Au cours des dernières années, on pourrait soutenir que les bulles ont été plus fréquentes, mais moins grosses. Par exemple, le secteur de l’énergie propre (FNB de référence), qui avait progressé de 312 % entre le début de 2020 et le sommet du début de 2021, a reculé de 83 % au cours des trois dernières années. C’est maintenant au tour de _______________ (insérez n’importe quel secteur ou industrie en forte croissance). Pourrait-il s’agir de la cryptomonnaie (encore), de l’IA ou des fabricants de médicaments contre l’obésité? On pourrait aussi soutenir que les choses changent et que les sociétés ou les placements positionnés pour tirer parti de ces changements profitent simplement de l’amélioration des perspectives. C’est habituellement une combinaison des deux.

Les marchés évoluent au fil du temps, et à notre avis, de nombreux changements au cours des dix dernières années ont rendu le marché plus sujet aux bulles. Ce ne sont pas des « bulles géantes » qui frappent l’ensemble du marché, mais des bulles plus petites qui semblent durer moins longtemps, mais qui présentent quand même des caractéristiques similaires. Voici quelques éléments qui contribuent à rendre le marché plus sujet à la formation de bulles :

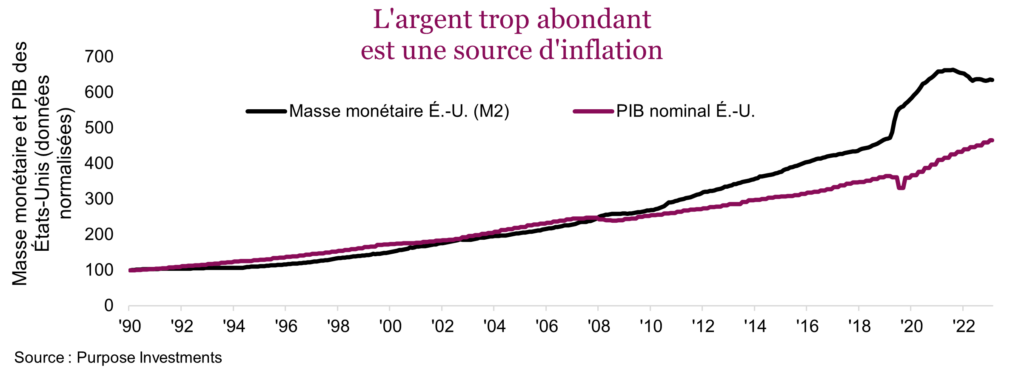

Excès de liquidités

La croissance de la masse monétaire a toujours plus ou moins suivi le PIB nominal. Toutefois, dans les années 2010, elle a commencé à augmenter beaucoup plus rapidement en réaction à la crise financière. Cela a également entraîné une hausse du taux d’épargne. Ces deux tendances ont explosé en 2020 – 2021 en raison de la pandémie, une période durant laquelle de nombreuses mini-bulles ont grossi : cryptomonnaie, technologies perturbatrices, détaillants de jeux vidéo d’occasion, etc.

En 2022, bon nombre de ces bulles se sont dégonflées lorsque la masse monétaire a commencé à se contracter, que les banques centrales ont relevé les taux, etc. Beaucoup de ces mini-bulles sont également allées trop loin. L’écart entre l’économie et la masse monétaire s’améliore, ce qui pourrait menacer toutes les bulles actuelles. Cependant, les liquidités sont encore trop abondantes, l’un des éléments qui alimente une bulle.

Investisseurs audacieux

L’expérience des investisseurs qui ont seulement connu les marchés après la crise financière de 2008 ou qui ont la mémoire courte a été plutôt agréable. Entre 2010 et 2020, les baisses du marché boursier ont été généralement moins marquées et plus courtes qu’au cours des décennies précédentes. Les marchés chutaient, puis se redressaient assez rapidement, soutenant la thèse des « achats en période de baisse ». La chute provoquée par la pandémie en 2020 a ensuite renforcé cette thèse, puisque la baisse aurait pu être pire et que le rebond a été spectaculaire.

Même si la stratégie a été mise à mal en 2022, elle semble toujours bien présente alors que les marchés franchissent actuellement de nouveaux sommets. Les investisseurs semblent simplement ne plus avoir peur, une autre caractéristique importante des bulles.

Rupture avec les données fondamentales

Les personnes pensent généralement que la valeur de quelque chose correspond à son prix sur le marché. L’action de Apple a clôturé à 179 $, ce qui reflète une valorisation de 2 800 G$, peut-être. Le prix de tout actif sur le marché correspond au point de rencontre du dernier vendeur et du dernier acheteur. S’il y a plus d’acheteurs motivés que de vendeurs, le prix augmente jusqu’à ce que le cours le plus élevé attire d’autres vendeurs.

Pourtant, un volume de plus en plus élevé est attribuable aux instruments de placement passifs dont les opérations sont dictées simplement par les flux d’actifs, sans égard au prix. À cela s’ajoutent les stratégies axées sur le momentum, la négociation à haute vitesse, les gestionnaires de portefeuilles d’options, etc., qui ne prétendent aucunement qu’Apple vaut plus ou moins que 179 $. Ils ne se soucient pas du prix.

À l’inverse, les gestionnaires ou les investisseurs actifs ont une idée de la valeur d’un placement et passeront souvent à l’action si le cours s’écarte trop de cette valeur. Ils pensent que le prix ne reflète pas la valeur et ils tentent de profiter de cette divergence. Le problème c’est qu’au cours des dix dernières années, l’argent dans les stratégies qui ne se soucient pas du prix augmente plus rapidement et que la part de la gestion active continue de rétrécir.

Nous ne disons pas que le mécanisme de fixation des prix du marché ne fonctionne plus. Cependant, cette tendance a rendu le marché plus sujet à la formation de bulles. Le prix et la valeur peuvent devenir très déconnectés.

Accès

Une tendance qui se confirme est celle de la démocratisation des stratégies de placement. Si vous aviez voulu acheter l’une des actions des « Nifty 50 » dans les années 1970, il vous aurait probablement fallu appeler votre courtier pour lui demander d’acheter des actions de Xerox ou de Avon. Aujourd’hui, vous pouvez acheter des actions de Nvidia, négocier des bitcoins ou acheter un FNB qui investit dans des sociétés de cybersécurité à partir de votre téléphone intelligent.

La facilité d’accès est un signe de progrès. Tout ce qui rend une chose plus efficace, plus rapide, moins coûteuse ou plus facile à utiliser contribue à faire progresser l’économie. La plus grande accessibilité a aussi rendu l’expérience de placement plus amusante et stimulante, et fait augmenter la spéculation et le nombre d’investisseurs prêts à investir un peu d’argent dans des idées de placement plus spéculatives. Argent de jeu, argent fou, peu importe comment on l’appelle, il y en a beaucoup dans le marché.

Médias sociaux

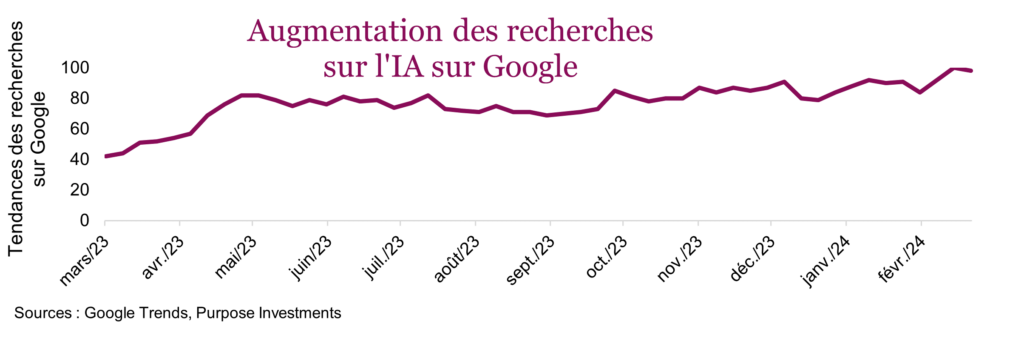

L’information circule plus vite que jamais, ce qui signifie que les idées voyagent également plus rapidement. La communauté Reddit a fait grimper la capitalisation boursière d’un détaillant de jeux vidéo d’occasion au bord de la faillite de quelques centaines de millions à plus de 20 milliards $. Sa capitalisation est maintenant redescendue à 4 milliards $ et la société perd de l’argent depuis 2019. C’est un exemple extrême, mais la vitesse à laquelle les idées se propagent a fortement augmenté au fil des ans.

La vitesse de circulation des idées parmi les investisseurs favorise probablement la formation plus rapide de bulles qu’au cours des années passées. Regardez simplement les tendances de recherche sur l’IA dans Google.

L’IA est soit déjà une bulle ou est en train de le devenir. Voici où le bât blesse : il faut attendre qu’une bulle éclate avant d’être certain qu’il s’agissait d’une bulle, ce qui n’aide pas beaucoup les investisseurs. Il y a beaucoup d’argent à faire en période d’inflation et beaucoup à perdre en période de déflation. Toutefois, il n’existe aucune règle qui détermine la grosseur des bulles, leur durée ou ce qui les fait dégonfler. Une bulle peut se former dans un segment étroit du marché et se terminer sans provoquer une récession générale ou d’autres conséquences macroéconomiques.

Avant d’examiner les stratégies de placement dans un monde où les bulles se multiplient, il faut reconnaître qu’elles sont le fruit de nos comportements. Les bulles s’expliquent en bonne partie par la finance comportementale et la tendance ou le momentum.

Biais et bulles

La tendance du marché fait référence à la tendance qu’ont les prix des actifs à poursuivre dans la même direction. Essentiellement, cela revient à miser sur les gagnants. Même si on ne peut pas attribuer à une seule personne le mérite d’avoir « prouvé » l’existence du facteur de momentum, il a été largement documenté dans différents marchés par de nombreux universitaires depuis un bon moment. Ce facteur peut être assez puissant, mais c’est aussi une arme à double tranchant. Il contribue à la formation des bulles, faisant augmenter les cours des actifs bien au-delà de leur valeur intrinsèque. Il existe de nombreuses thèses pour expliquer le facteur de momentum. Certaines sont techniques, mais la plupart s’inspirent largement de la finance comportementale.

Les biais comportementaux pour expliquer le momentum :

Biais d’ancrage et sous-réaction

Tendance à surestimer l’importance de la première information apprise. L’ancrage social peut aussi augmenter la pression en faveur de la conformité et l’acceptation du statu quo, ce qui amène les investisseurs à baser leurs prévisions sur le rendement antérieur, par exemple en faisant des extrapolations à partir des tendances passées. Comme au départ les investisseurs ne réagissent pas suffisamment aux nouvelles, les prix sont maintenus à un niveau inférieur à leur juste valeur trop longtemps, ce qui peut alimenter la tendance et contribuer aux bulles. Une fois que les tendances des prix se dessinent enfin, elles demeurent fortes le temps que les prix reviennent à leur « juste » valeur, pour finir souvent par la dépasser.

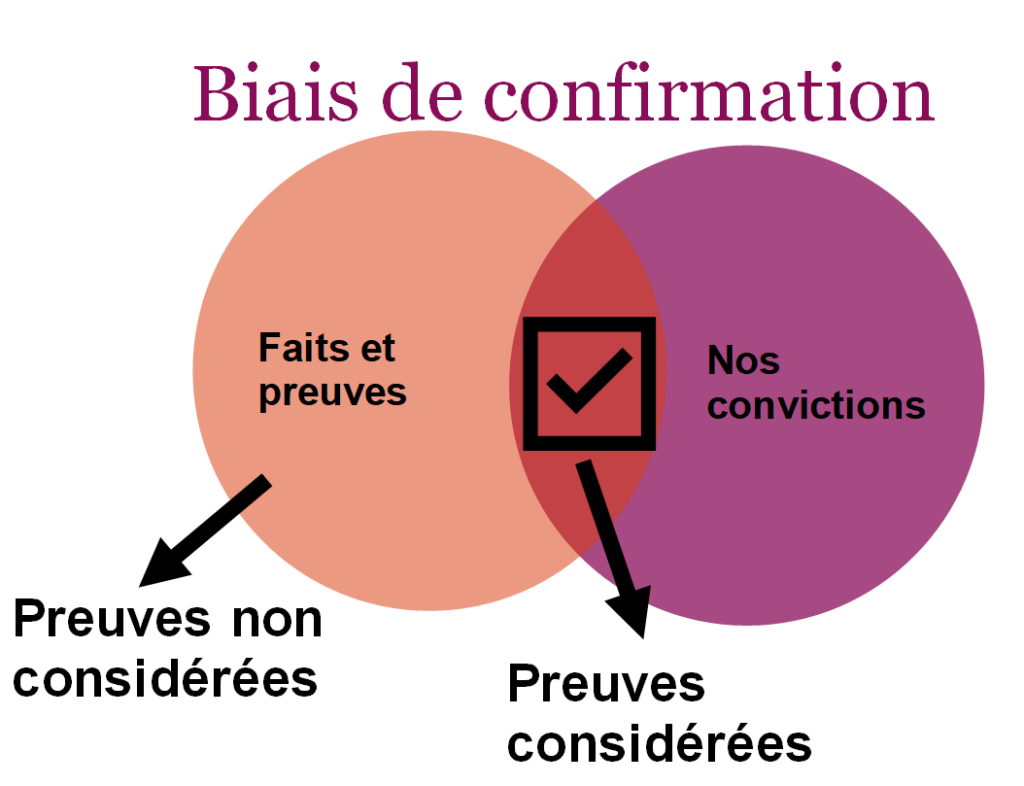

Biais de confirmation

Le biais de confirmation est étroitement lié au biais d’ancrage. Il s’agit de la tendance à exagérer l’importance de l’information qui confirme notre vision et à faire fi des éléments qui la contredisent. Ce biais peut renforcer la tendance en incitant les investisseurs à tenir compte uniquement des informations qui soutiennent le discours dominant sans considérer les signaux d’avertissement, à leurs risques et périls. En général, nous interprétons les fluctuations des cours en fonction de l’avenir que nous souhaitons. Nous pouvons par exemple investir davantage dans les actions qui ont été performantes récemment et moins dans celles qui ne l’ont pas été, ce qui entraîne une tendance trop longue des actions.

« Les personnes ne peuvent entrevoir l’avenir qu’en fonction de leurs propres désirs, et les faits les plus évidents peuvent être ignorés lorsqu’ils ne sont pas souhaités. »

‑ George Orwell

Mentalité grégaire

La mentalité grégaire est un biais physiologique et psychologique puissant. C’est vital! Nous sommes programmés pour nous regrouper, ce qui est associé à la sécrétion d’ocytocine, qui renforce les sentiments positifs de confiance et de sécurité. Comme investisseur, il est bien plus naturel de suivre la direction du groupe, même si on voit que le mur se rapproche dangereusement. Les humains réfléchissent en groupe et perdent la raison en groupe, avant de la recouvrer lentement, petit à petit.

Excès de confiance

Ce biais consiste simplement à surestimer ses talents et ses compétences. Nous avons tous tendance à surestimer notre compréhension du monde et à sous-estimer le rôle de la chance. Malheureusement, l’excès de confiance peut mener à des résultats sous-optimaux, et ce sont les meilleurs nageurs qui ont le plus de chances de se noyer. Les investisseurs trop confiants sous-estiment les risques des marchés axés sur le momentum; ils investissent donc de façon excessive sans considérer pleinement les fondamentaux qui contribuent à la formation de bulles.

L’excès de confiance déclenche aussi d’autres biais comme le biais rétrospectif et le biais d’auto-complaisance. Dans un marché haussier déchaîné, il est facile d’attribuer son succès à ses compétences, ce qui pousse les investisseurs à acheter davantage et fait augmenter les prix.

L’effet de disposition

Les investisseurs ont tendance à vendre les titres gagnants trop tôt pour encaisser les gains et à s’accrocher aux titres perdants trop longtemps en espérant récupérer les pertes. Cela rejoint aussi certains principes de la théorie des perspectives et de la comptabilité mentale. Combien de fois a-t-on entendu qu’une perte en est une seulement si elle est réalisée? À l’annonce d’une mauvaise nouvelle, les investisseurs peuvent hésiter à vendre des actions qui sont sur une belle lancée, ce qui retarde la formation des cours et contribue à l’effet de tendance et au gonflement des bulles, jusqu’à ce que les investisseurs réagissent tous en même temps.

En plus des facteurs comportementaux, un certain nombre de facteurs structurels contribuent à créer une tendance, notamment les contraintes de liquidité, les coûts d’opération et l’ajustement décalé à la nouvelle information qui favorisent les tendances. Les investisseurs réagissent aux nouvelles et aux événements à leur propre rythme, en fonction de leur horizon de placement. Cette réaction progressive peut maintenir des pressions d’achat et de vente suffisantes pour créer les boucles de rétroaction qui alimentent les biais comportementaux.

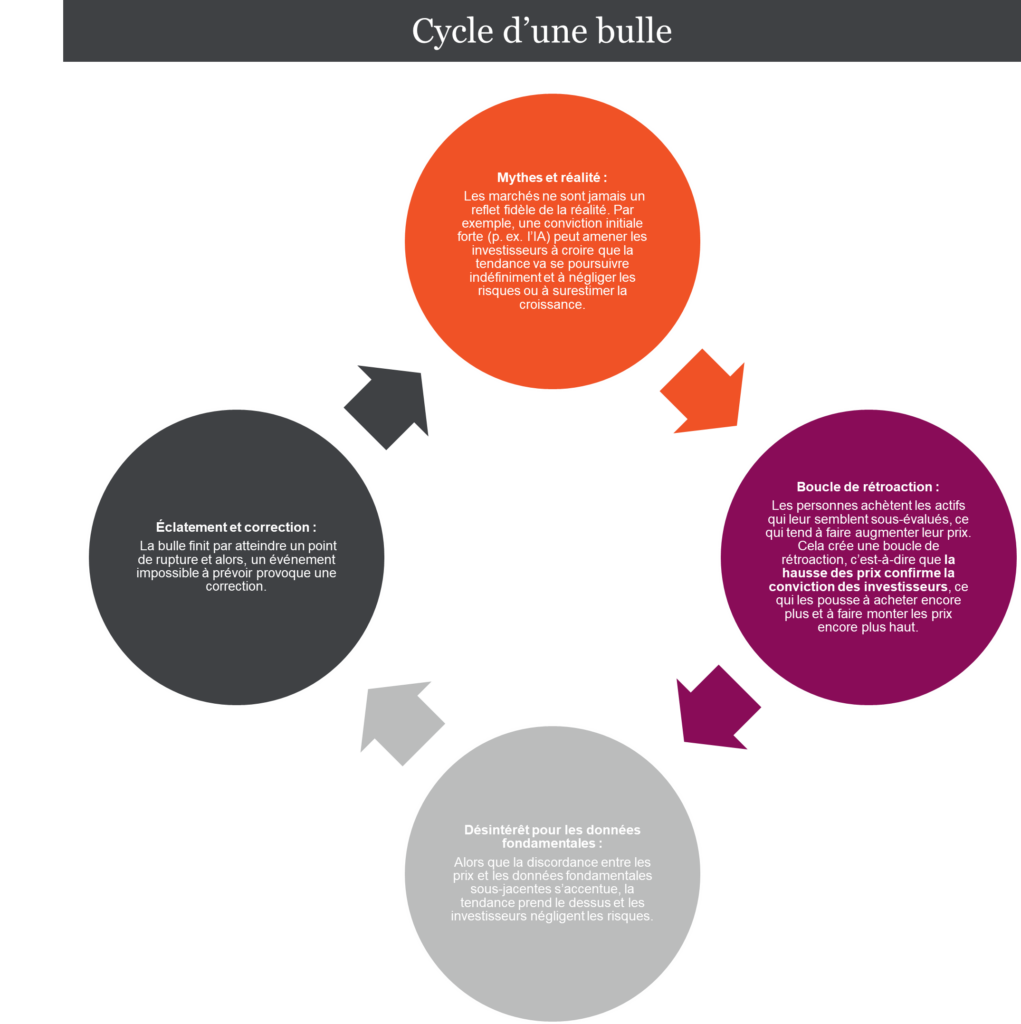

Bulles réflexives

Pour quiconque a lu Soros, cette théorie devrait vous rappeler quelque chose. La boucle de rétroaction entre les prix, les attentes et les données fondamentales empêchent l’atteinte de l’équilibre économique. La théorie de réflexivité offre une perspective unique sur la façon dont les bulles peuvent se former dans le marché boursier. Dans un marché efficace, les bulles n’existeraient pas. La théorie de la réflexivité s’intéresse aux interactions entre les perceptions des participants au marché et la réalité. Voici un graphique simplifié de son fonctionnement :

La clé est le rôle important de la psychologie et de la confiance des investisseurs dans les mouvements du marché. Les bulles ne sont pas seulement le résultat de l’exubérance irrationnelle, mais aussi de l’effet Pygmalion lié aux fortes tendances du marché. En comprenant la relation entre la perception et la réalité, les investisseurs peuvent être plus conscients des risques associés aux bulles et prendre des décisions éclairées. Investir est difficile. Ça peut sembler facile durant une bulle, et l’attrait de l’argent facile est fort, mais les investisseurs doivent demeurer vigilants pour éviter d’être victimes de la bulle lorsqu’elle éclatera.

Investir dans un monde de bulles

Si nous vivons dans un monde plus sujet aux bulles (ou aux mini-bulles), devrions-nous modifier notre processus de placement? Il est important de gagner de l’argent durant les bulles, mais aussi de ne pas en perdre. À notre avis, quelques conditions clés permettent de réussir.

L’efficacité du marché est incompatible avec l’existence d’un momentum et même des bulles. Les marchés peuvent être en bonne partie efficaces, mais la thèse selon laquelle le prix est toujours juste est absurde. Lorsqu’on considère l’efficacité des marchés, Markowitz est probablement le premier à qui l’on pense, mais je pense aussi à Bob Barker et Adam Sandler. Bob Barker prétend toujours que le prix est juste (« The Price is Right »), tandis qu’Adam Sandler, alias Happy Gilmour, a prétendu le contraire (« the price is wrong$!&@# »).

Mot de la fin

Les bulles sont amusantes, stimulantes et dangereuses. Elles semblent aussi être de plus en plus répandues. Adopter une approche réfléchie et rigoureuse en intégrant certaines règles de négociation strictes peut contribuer grandement au succès dans un monde de bulles et offrir un potentiel de rendement solide. Nous préférons utiliser le momentum comme un signal d’achat et de vente. Nous pensons, il est vrai, que les placements axés sur le momentum sont en partie responsables de la formation des bulles, et la clé est d’éviter d’être en retard. Le plus grand risque est d’entrer et de sortir trop tard. Le momentum peut offrir une protection contre ce risque.