L’État du marché

12 février 2024.

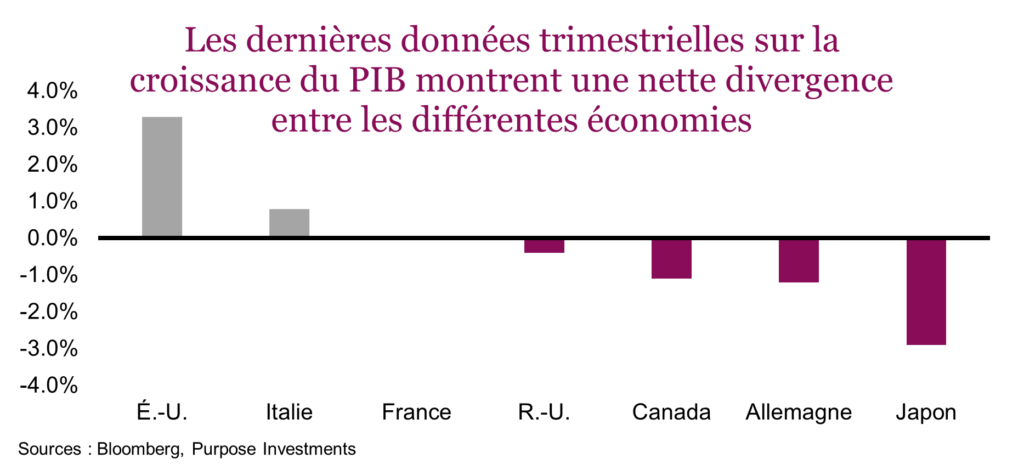

Au cours du dernier mois ou à peu près, les données économiques aux États-Unis se sont redressées de belle façon : solide croissance de 3,1 % du PIB au quatrième trimestre, création de plus de 300 000 emplois deux mois de suite et accélération de l’activité manufacturière. Où est donc cette récession dont tout le monde parle depuis un an ou même plus? À peu près partout, sauf aux États-Unis. Même s’il ne s’agit peut-être pas d’une véritable récession, la faiblesse est manifeste. Les derniers chiffres du PIB sont négatifs au Royaume-Uni, au Canada, en Allemagne et au Japon, et deux membres seulement du G7 affichent une croissance économique positive.

Une bonne partie de cette divergence peut s’expliquer par deux facteurs : les taux d’intérêt et le commerce mondial. Les pays qui sont plus sensibles aux taux et au commerce mondial sont les plus malmenés, alors que ceux qui y sont moins exposés s’en tirent mieux.

Comme nous le savons tous, les taux ont considérablement augmenté au cours des deux dernières années, mais tous les secteurs de l’économie ne sont pas touchés de la même façon. Par conséquent, selon le type d’activité économique qui caractérise un pays, les changements dans les taux ont plus ou moins d’impact. Les États-Unis, par exemple, sont moins sensibles aux taux en raison de la structure de leur marché hypothécaire. Compte tenu de la prépondérance des prêts hypothécaires à taux fixe de 30 ans, les variations dans les taux n’ont pas de répercussions aussi grandes sur les paiements hypothécaires des consommateurs. On estime que les prêts hypothécaires à taux variable aux États-Unis représentent moins de 10 % du total, contre 30 % au Canada. De plus, les prêts hypothécaires à taux fixe au Canada ont une durée maximale de cinq ans, ce qui signifie que le rajustement à la hausse des paiements se fait de plus en plus sentir à mesure que les prêts hypothécaires sont renouvelés.

GDP = C + I + G + (X -M)

C = dépenses de consommation

I = investissements

G = dépenses gouvernementales

X-M = exportations moins importations (commerce)

Le poids de chacun des éléments varie d’un pays à l’autre. Par exemple, les dépenses de consommation sont de loin le principal moteur de l’économie américaine, alors que la contribution du commerce est relativement faible. Par comparaison, la part du commerce dans les économies allemande et japonaise est beaucoup plus importante. Et c’est la même chose au Canada.

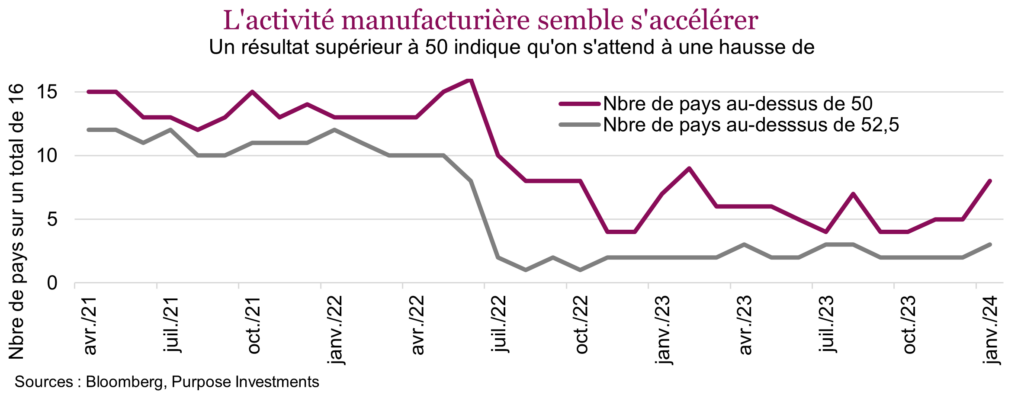

Reste maintenant à savoir si le caractère exceptionnel de l’économie américaine sera suffisamment durable pour que la tendance économique négative ailleurs dans le monde ait le temps de se résorber. Car même si une économie est moins sensible aux taux élevés ou au ralentissement du commerce mondial, elle en subit quand même les effets. Sur le front du commerce mondial, il y a quelques nouvelles encourageantes. Bien qu’il soit encore tôt, les données des enquêtes auprès des directeurs d’achat, qui servent d’indicateur de l’activité manufacturière, ont commencé à s’améliorer. Ainsi, l’indice PMI de la moitié des 16 principaux pays manufacturiers dépassait 50 en janvier.

Même si ces résultats sont encourageants, nos perspectives pour le secteur manufacturier restent modérées. L’activité manufacturière a explosé durant la pandémie, alors que nous étions tous avides de nouveaux biens. Puis, lorsque la pandémie s’est résorbée, les consommateurs sont revenus à des habitudes de dépenses plus normales. Par conséquent, la poussée de 2021-2022 a été suivie d’une diminution des dépenses en 2023. La croissance des dépenses mondiales semble effectivement ralentir, ce qui est sans doute une conséquence des taux plus élevés.

Ce n’est pas encore fait, mais bientôt les bonnes nouvelles économiques pourraient devenir de mauvaises nouvelles pour les marchés. Ces trois derniers mois, l’ascension phénoménale du S&P 500, qui a inscrit des gains au cours de 14 des 15 dernières semaines, est un exploit qui n’avait pas été observé depuis le début des années 1970. La montée initiale est survenue dans un marché survendu, ragaillardi par les nouveaux signes de ralentissement de l’inflation laissant entrevoir des baisses de taux cette année. L’optimisme à l’égard de l’inflation a fait place à un optimisme à l’égard de la vigueur de l’économie américaine. Malheureusement, une forte croissance économique n’est pas compatible avec des baisses de taux ni avec une diminution accélérée de l’inflation vers la cible magique de 2 %.

Conclusion

L’économie des États-Unis est la plus importante économie du monde, et le marché boursier américain compte actuellement pour environ 70 % de l’indice MSCI Monde. Par conséquent, investir dans un FNB d’actions mondiales pondéré en fonction de la capitalisation boursière, ça équivaut à peu de choses près à investir dans le S&P 500. L’économie américaine pourrait très bien continuer d’échapper au ralentissement de la croissance ailleurs dans le monde, et il est possible que le marché boursier poursuive sa progression, malgré la diminution de la croissance des bénéfices. Toutefois, le retour à la moyenne reste une constante pour les marchés et les économies. Et en ce moment, les deux sont nettement au-dessus de la moyenne.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

*Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.