Stratégie des investisseurs

2 avril 2024

L’importance de se demander « pourquoi? »

Abonnez-vous ici pour recevoir Stratégie des investisseurs par courriel.

Sommaire

- L’élan se poursuit

- Pourquoi?

- Pourquoi sous-pondérer modérément les actions et conserver

plus de liquidités? - Pourquoi notre intérêt pour les marchés émergents grandit?

- Cycle du marché

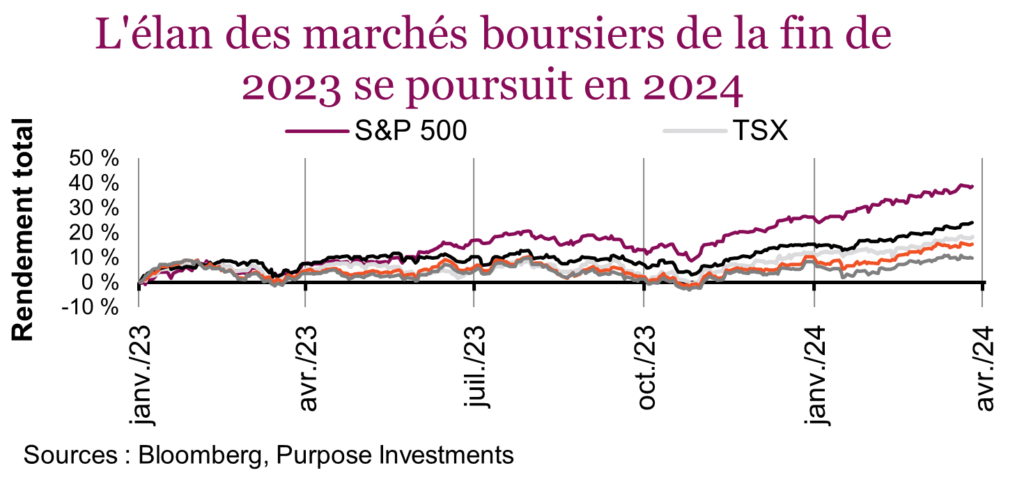

Au premier trimestre, nous avons eu très peu de raisons de nous plaindre. Les obligations ont un peu reculé, mais seulement sur le segment à long terme de la courbe. En tenant compte des obligations de société ou des obligations à court terme, les rendements ont été à peu près stables ou en légère hausse. Mais bon, un marché obligataire sans histoire, ce n’est pas trop mal après ce que nous avons connu ces dernières années. Les marchés boursiers ont toutefois suscité un réel enthousiasme. L’indice S&P 500 a gagné plus de 10 % en un seul trimestre, une performance impressionnante. Il n’y a pas que les États-Unis qui se sont démarqués; l’Europe et le Japon ont fait encore mieux au cours du trimestre, et le Japon a atteint un nouveau sommet record, ce qui ne s’était pas produit depuis la bulle de 1989. Rappelez-vous, en 1989, Le sapin a des boules était au sommet du « box office ». L’indice TSX était à un peu à la traîne, en hausse de moins de 10 %.

Le premier trimestre de 2024 étant maintenant derrière nous, le présent rapport examine deux orientations du portefeuille et explique les raisons de notre positionnement. Entrons sans plus attendre dans le vif du sujet.

L’élan se poursuit

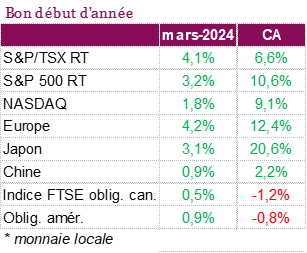

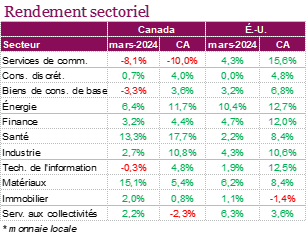

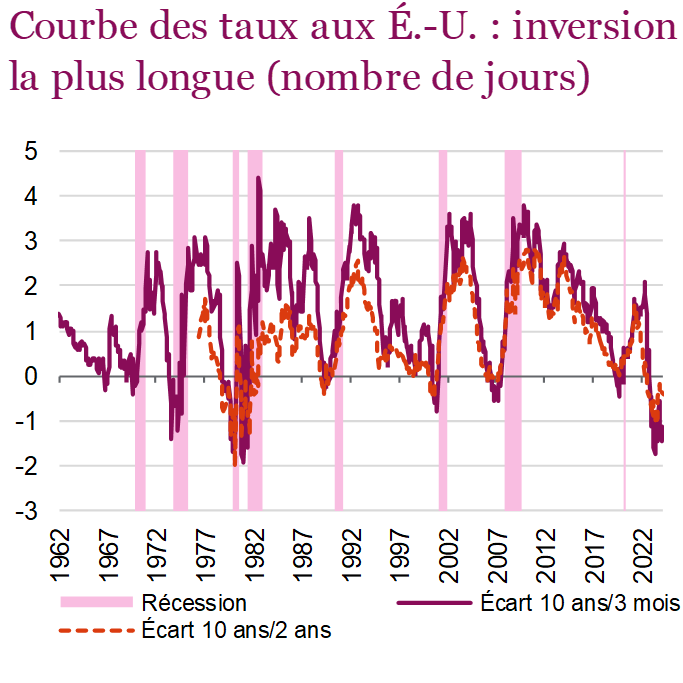

Les indices boursiers nord-américains viennent de connaître un premier trimestre positif où tous les grands indices ont atteint des sommets records. Sur la base du rendement total, l’indice S&P 500 a bondi de 10,6 %, son meilleur premier trimestre depuis 2019, tandis que le NASDAQ et le TSX ont progressé respectivement de 9,3 % et 6,6 %. En mars seulement, le S&P 500 a pris 3,2 %, soutenu par l’engouement pour l’IA et les attentes que la Fed commencera bientôt à réduire les taux d’intérêt. L’indice TSX a aussi enregistré de solides rendements, qui ont atteint 4,1 % sur la base du rendement total au cours du mois, porté par les secteurs de la finance, de l’énergie et des matériaux. Les marchés s’attendent maintenant à ce que les banques centrales commencent à réduire les taux dès juin, ce qui a fait baisser les taux et contribué à la hausse de 0,49 % de l’indice obligataire universel FTSE Canada au cours du mois, tandis que l’indice général des obligations américaines a progressé de 0,92 %. Les marchés boursiers ne sont pas les seuls à avoir établi de nouvelles marques durant le mois, l’or et le cacao aussi, et jamais l’inversion de la courbe des taux aux États-Unis n’aura duré aussi longtemps.

Les investisseurs ont été encouragés par les données économiques laissant supposer que les banques centrales pourraient bientôt baisser les taux d’intérêt. Au Canada, les chiffres d’inflation ont été inférieurs aux prévisions, l’IPC (sur 12 mois) s’établissant à 2,8 % contre une prévision de 3,1 % et un résultat de 2,9 % le mois précédent, et l’inflation de base a également été inférieure aux prévisions consensuelles. Les plus récentes données sur le PIB canadien ont témoigné de la tendance positive de l’économie au cours des deux premiers mois de 2024, les données préliminaires reflétant une expansion de 0,4 % en février, après une croissance de 0,6 % en janvier. Ces gains, principalement attribuables aux secteurs de l’énergie, de la fabrication et de la finance, ont dépassé les attentes et font état de la plus forte croissance depuis le début de 2022. Globalement, les chiffres indiquent un taux de croissance annualisé de 3,5 % au premier trimestre, un résultat largement supérieur aux prévisions. Le rendement plus élevé que prévu justifie l’approche prudente de la BdC à l’égard d’un rajustement des taux d’intérêt, les dirigeants attendant d’autres données pour confirmer le progrès continu vers les cibles d’inflation avant d’envisager un changement de politique.

L’économie américaine demeure résiliente, le PIB ayant augmenté à un taux annualisé révisé à la hausse de 3,4 %, tandis que les dépenses de consommation, qui représentent les deux tiers du PIB, ont augmenté à un rythme de 3,3 %. Les chiffres publiés ont été supérieurs aux résultats annoncés dans les deux cas, le marché de l’emploi américain continuant de démontrer sa robustesse. De plus, le revenu intérieur brut a bondi de 4,8 %, marquant la plus forte augmentation en deux ans. Toutefois, les données ne sont pas toutes positives; l’inflation continue de peser lourdement sur l’économie américaine, les pressions inflationnistes de base ayant été plus fortes que prévu en février. L’IPC sur un mois a augmenté en février, conformément aux prévisions consensuelles, tandis que les prix de base ont progressé de 0,4 % sur un mois, égalant le gain de janvier et dépassant légèrement les prévisions consensuelles. L’inflation de base dépasse ainsi les prévisions pour un deuxième mois d’affilée. L’indicateur d’inflation privilégié par la Fed, l’indice des prix des DPC de base, a toutefois ralenti le mois dernier, passant de 0,5 % à 0,3 %. Malgré ce ralentissement, les dépenses de consommation ajustées à l’inflation ont dépassé les attentes, aidées par la forte croissance des salaires. Au vu de ces chiffres, la Fed a réitéré qu’elle n’était pas pressée de réduire les taux d’intérêt, et certains économistes ont prévenu qu’une baisse de taux en juin pourrait être un peu trop optimiste.

Ce qui est plus impressionnant encore, c’est que la progression du marché boursier est assez généralisée. L’indice S&P 500 est encore trop concentré, les 10 principaux titres représentant 33 % de l’indice, des niveaux jamais vus sauf durant la bulle technologique et des « Nifty 50 ». Il est peut-être même plus concentré aujourd’hui. Certains de ces titres à mégacapitalisation ont certainement soutenu le rendement au premier trimestre de 2024, y compris Nvidia, Microsoft, Meta et Amazon. Cependant, quelles sociétés ont le plus nui au rendement au premier trimestre d’après vous? Apple et Tesla – c’est un peu comme si le groupe des « sept magnifiques » avait été scindé en deux.

L’engouement pour l’IA s’est poursuivi au premier trimestre, et d’ailleurs on pourrait dire que la scission entre les « sept magnifiques » est en quelque sorte liée à l’avantage de certaines sociétés sur d’autres en matière d’IA. Reste que la progression du marché a été généralisée et soutenue par les données économiques. L’économie américaine, qui s’était déjà montrée très résiliente, a continué d’évoluer de la même façon. Ce sont plutôt les données économiques mondiales qui se sont améliorées au premier trimestre.

Pourquoi

La littéracie financière repose sur la question « pourquoi ». Pourquoi le marché continue de progresser, pourquoi l’inflation ralentit aussi lentement, pourquoi les prix des maisons sont aussi élevés, alors qu’elles sont si peu abordables? Les personnes qui ont de meilleures connaissances ou une meilleure compréhension de la finance sont moins susceptibles de commettre des erreurs de placement, et personne n’aime se tromper. Dans notre publication hebdomadaire, nous tentons souvent de répondre à des questions sur différents sujets, au moyen d’analyses, d’explications, de mises en contexte et de perspectives sur la suite des choses. Ces dernières semaines, nous avons traité des PAPE, de l’or et de l’inflation dans le but d’améliorer la littéracie financière de nos lecteurs et la nôtre au cours du processus de recherche et de rédaction.

Parfois, les questions ne portent pas sur des sujets macroéconomiques comme l’économie, l’inflation ou les prochaines élections, mais plutôt sur la construction de portefeuille et le positionnement. Pourquoi nos portefeuilles surpondèrent les actions japonaises, investissent dans des actions privilégiées, limitent l’exposition au crédit, sous-pondèrent légèrement les actions américaines? La plupart de nos positions évoluent favorablement, d’autres moins. Même avec une solide littéracie financière, il peut arriver de se tromper.

Le premier trimestre de 2024 étant maintenant derrière nous, ce rapport examine deux orientations du portefeuille et explique les raisons de notre positionnement. Allons-y!

Pourquoi sous-pondérer modérément les actions et conserver plus de liquidités?

Nul doute que nous sommes un peu plus prudents, malgré l’amélioration des données économiques. Nous participons encore à la fête, mais restons près de la porte – nous ne sommes pas sur la piste de danse. À notre avis, la plus récente progression du marché n’a pas de fondement assez solide pour durer.

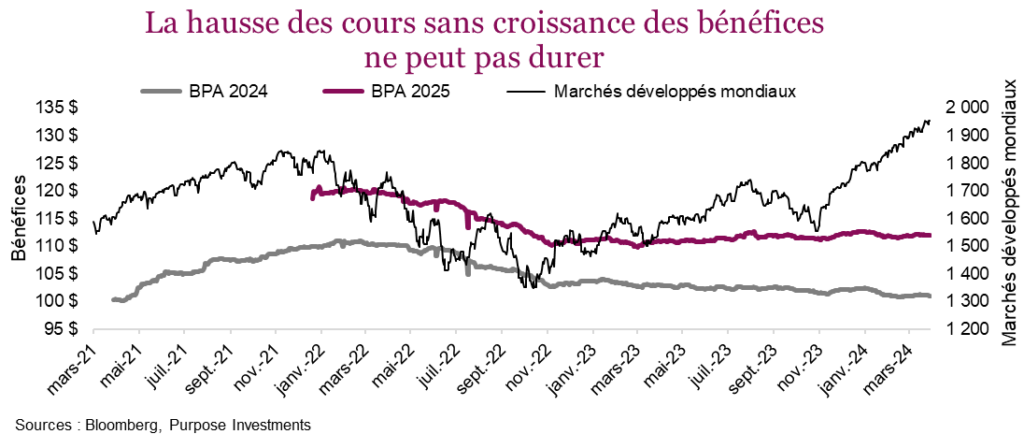

Les bénéfices sont préoccupants. Si l’économie s’améliore réellement, pourquoi les prévisions des bénéfices ne le reflètent-elles pas? Ce graphique présente l’évolution des marchés développés mondiaux et les prévisions de bénéfices consensuelles globales pour 2024 et 2025. Les révisions des bénéfices et le marché évoluent souvent en tandem. Pourtant, au cours de la dernière année, les marchés ont progressé, tandis que les bénéfices ont stagné, ce qui veut dire que la hausse est presque entièrement attribuable à l’expansion des ratios.

À notre avis, un certain nombred’éléments nuisent à la croissance des bénéfices. La hausse des taux a un effet retardé sur les revenus des entreprises, et elle commence à peser. Il y a deux ans, les sociétés du S&P 500 avaient payé environ 50 milliards $ en frais d’intérêt durant le trimestre. Au dernier trimestre, ce chiffre a augmenté à 70 milliards $. L’augmentation devrait se poursuivre à mesure que la dette à taux fixe arrive à échéance et est refinancée à des taux plus élevés.

La croissance des salaires demeure également élevée. L’indicateur de croissance des salaires de la Fed d’Atlanta se situe à plus de 5 %, ce qui dépasse le taux d’inflation, qui détermine la capacité des entreprises à relever leurs prix. D’ailleurs, le ralentissement continu de l’inflation nuirait également à la croissance des bénéfices, car cela indiquerait qu’il devient plus difficile de refiler la hausse des coûts aux consommateurs.

Nous sommes aussi préoccupés par la liquidité à court terme. La Réserve fédérale réduit progressivement son bilan (resserrement quantitatif) et les tendances des prêts bancaires ont été anémiques. Cela aurait dû se traduire par une baisse des liquidités au premier trimestre, n’eût été du tarissement du marché des prises en pension. Ce marché est passé de près de 3 000 milliards $ à 750 milliards $ au cours de la dernière année, ce qui a contribué à injecter des liquidités dans le marché. Même s’il y a de nombreux autres facteurs à considérer, on peut affirmer sans se tromper que les mouvements de liquidités ont été favorables aux marchés au cours des deux derniers trimestres. Le problème, c’est que la situation pourrait commencer à se renverser au deuxième trimestre. En effet, à mesure que le marché des opérations de pension ralentit, le resserrement quantitatif et d’autres facteurs négatifs devraient se faire davantage sentir.

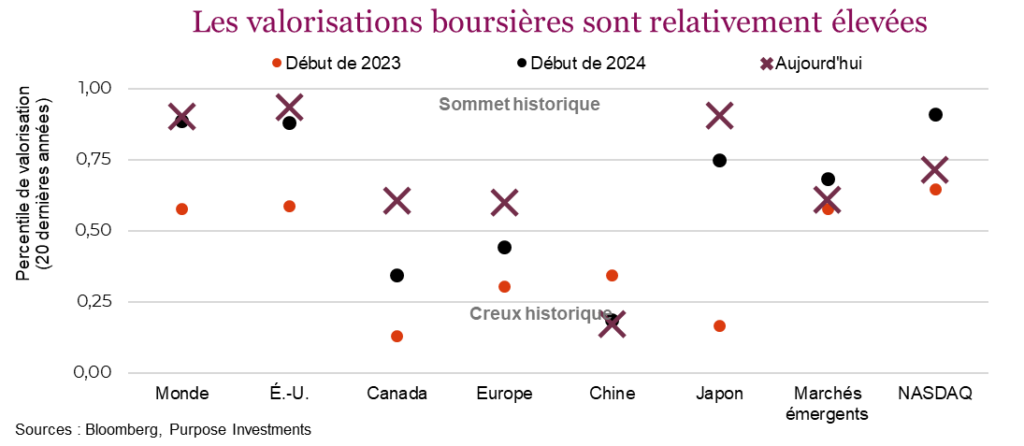

Et c’est sans compter la perception qui semble extrêmement optimiste (souvent un indicateur à contre-courant) et la très faible volatilité du marché. De plus, les valorisations sont devenues plutôt élevées. La hausse rapide des cours sans croissance des bénéfices a fait augmenter les valorisations, et pas seulement aux États-Unis; même les marchés qui étaient bon marché le sont moins.

Tout compte fait, il vaut mieux opter pour une répartition plus prudente de l’actif, notamment en gardant des liquidités excédentaires en réserve advenant une faiblesse du marché au deuxième trimestre.

Pourquoi notre intérêt pour les marchés émergents grandit?

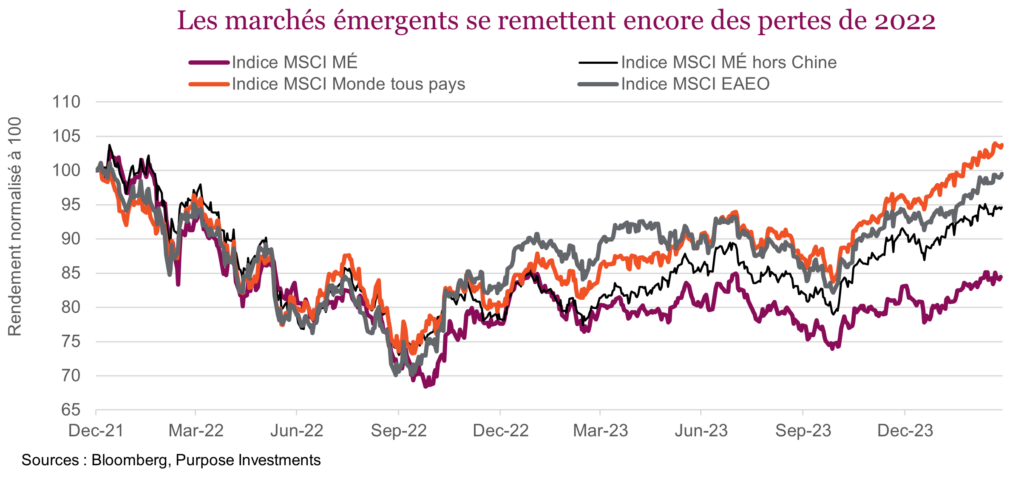

Nous sous-pondérons les marchés émergents depuis un certain temps. La raison est simple : compte tenu des inquiétudes à l’égard de la croissance mondiale, le risque n’en valait simplement pas la chandelle. Au cours des trois dernières années, les marchés émergents ont perdu 17 %, tandis que le S&P 500 a progressé de 38 %. Et plus on remonte dans le temps, plus la différence est importante. L’écart de rendement au cours des dix dernières années est de plus de 200 %. Par conséquent, les actions des marchés émergents sont encore largement boudées, alors que leurs valorisations deviennent attrayantes et qu’elles sont peut-être sous-évaluées.

Nous continuons d’évaluer nos placements et de surveiller les données. Cette surveillance est essentielle pour éviter que le biais du statu quo nous incite à rester sur nos positions. Comme l’a dit John Maynard Keynes, « Quand les faits changent, je change d’avis – et vous? » Or, les faits commencent à changer, et une réévaluation complète s’impose afin de considérer la possibilité d’investir davantage dans les marchés émergents. Malgré le rendement inférieur des marchés émergents par rapport aux marchés développés au cours des dix dernières années, plusieurs facteurs montrent que la tendance pourrait bientôt s’inverser.

Des raisons d’être optimistes

Changement de cap des banques centrales : Après une période de réduction de la liquidité, les banques centrales des économies développées se rapprochent d’un point de bascule et pourraient réduire les taux vers le milieu de 2024. Le passage du resserrement monétaire à l’assouplissement profite habituellement aux marchés émergents. Cela peut contribuer à stimuler la croissance mondiale, et lorsque l’inflation ralentit, les marchés financiers se stabilisent. De plus, de nombreux marchés émergents ont déjà commencé leur cycle d’assouplissement, alors que les indicateurs d’inflation des marchés émergents continuent de reculer, grâce à la baisse des prix des produits de base, à l’appréciation des monnaies et au resserrement de la politique monétaire.

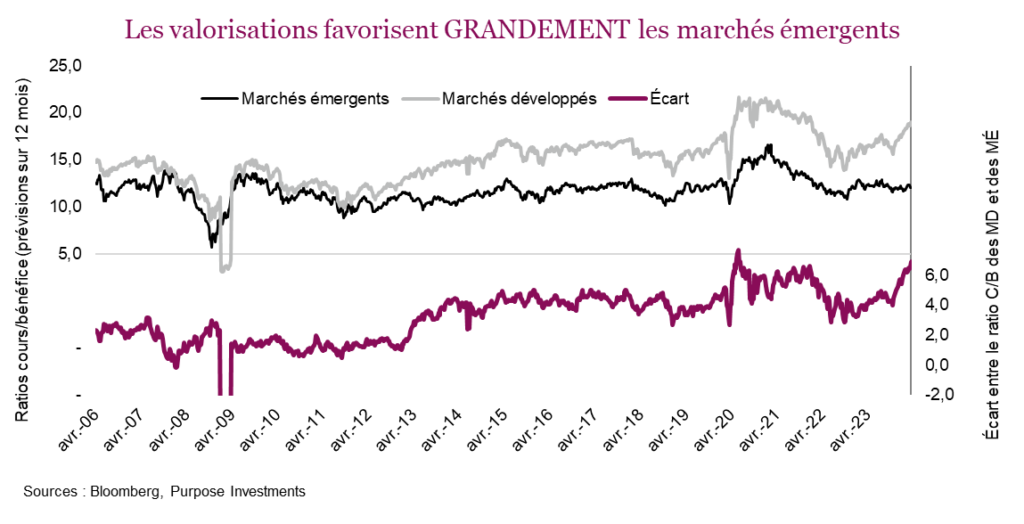

Sous-évaluation : Les valorisations des marchés émergents sont vraiment bon marché actuellement par rapport à celles des marchés développés. L’écart de valorisation a récemment atteint 6 points, ce qui a été un bon indicateur de rendement futur supérieur des marchés émergents dans le passé.

Croissance des bénéfices : On s’attend maintenant à ce que les entreprises des marchés émergents enregistrent une croissance des bénéfices plus rapide que celle des marchés développés dans les années à venir. Même si les cours ne le reflètent pas encore, cela laisse entrevoir des gains potentiels.

Redressement du commerce mondial : La croissance du commerce mondial, qui a été anémique, commence à montrer des signes d’amélioration, particulièrement dans les économies axées sur l’exportation comme la Corée et Taïwan. Cette tendance est positive pour les marchés émergents qui dépendent largement du commerce. Nous prévoyons que cette tendance positive de l’économie mondiale se poursuivra, même si la croissance globale du PIB aux États-Unis devrait ralentir par rapport à son expansion récente très rapide. L’indice PMI général continue de montrer des signes de stabilisation et pourrait bientôt recommencer à croître. L’ampleur de la croissance mondiale sera déterminante pour les marchés financiers, ce qui inclut non seulement les États-Unis, la zone euro et la Chine, mais aussi la majorité des économies émergentes à mesure que le commerce mondial se redresse.

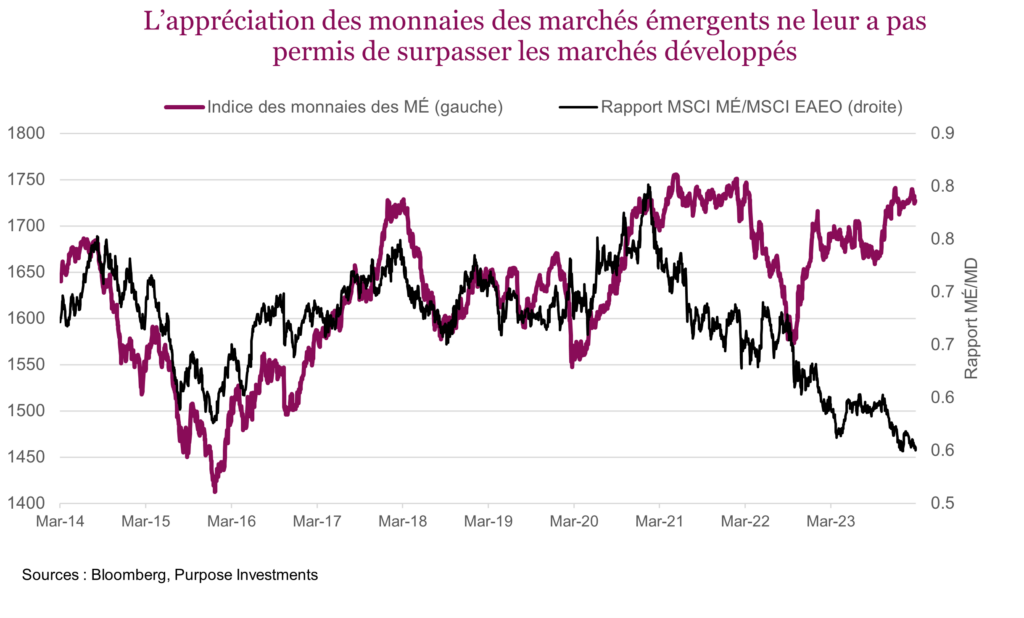

Appréciation des monnaies : Cette année, l’appréciation des monnaies des marchés émergents devrait donner un coup de pouce supplémentaire à la dette libellée en monnaie locale. L’indice MSCI des marchés émergents en monnaie locale, qui établit les pondérations de chaque monnaie en fonction du poids du pays dans l’indice MSCI Marchés émergents, s’est considérablement apprécié dernièrement, ce qui coïncide traditionnellement avec un rendement supérieur des marchés émergents, même si cela n’a pas été le cas récemment.

Il est indéniable que les marchés émergents ont fait face à des défis de taille dernièrement. Toutefois, la principale question est de savoir s’ils offrent de meilleures perspectives de croissance que les marchés développés. De nombreuses questions sur la direction et l’ampleur de la croissance mondiale demeurent, en particulier en raison de la récession technique dans les principaux pays développés. À l’inverse, les marchés émergents ont démontré une grande résilience face à la hausse des coûts d’emprunt, à la vigueur du dollar américain, à l’inflation et à la détérioration des conditions commerciales.

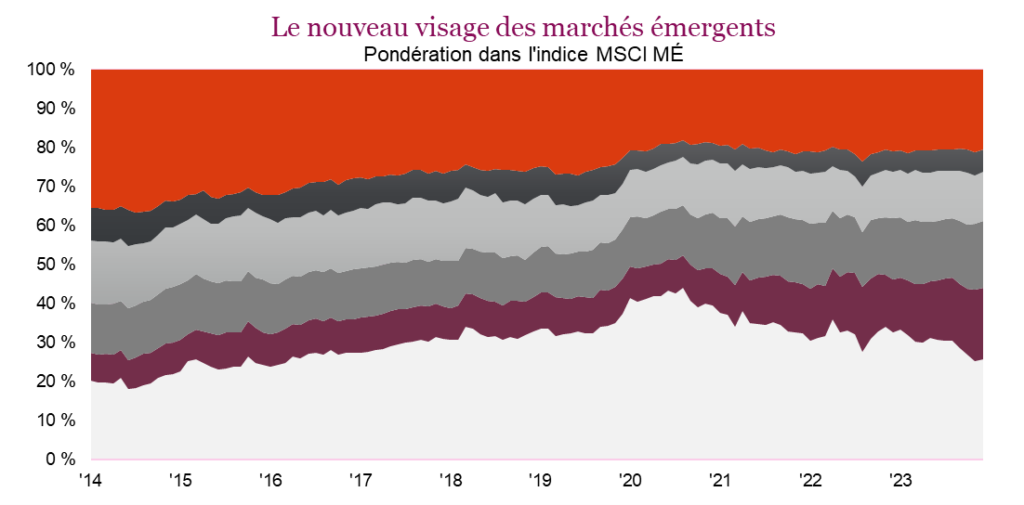

La Chine, l’éléphant dans la pièce

En y regardant de plus près, on remarque que de nombreux marchés émergents ont assez bien fait, y compris l’Inde, Taïwan et le Brésil; cependant, la Chine a pesé sur l’indice. Impossible de ne pas voir l’éléphant dans la pièce lorsqu’on envisage d’investir dans les marchés développés. La Chine, incluant Hong Kong, représente 26 % de l’indice MSCI Marchés émergents, ce qui inclut une forte exposition directe. En raison de son poids en Asie et de son impact sur les marchés mondiaux des produits de base, la Chine exerce aussi indirectement une grande influence. En 2020, le poids de la Chine à l’intérieur de l’indice a atteint un sommet de près de 44 %, mais il a diminué considérablement depuis. À l’inverse, l’Inde représente maintenant 18 % de l’indice, contre seulement 7,2 % il y a 10 ans. Si ces tendances se maintiennent, l’Inde pourrait supplanter la Chine dans l’indice des marchés émergents. Cela mérite d’être souligné, considérant que la population de l’Inde a dépassé celle de la Chine il y a un an.

Qu’est-ce qui pourrait relancer la Chine? Contrairement aux États-Unis, à l’Europe et au Canada, les changements dans la politique économique de la Chine ont tendance à ne pas être annoncés à l’avance. En Asie, les marchés japonais et indien sont en plein essor, mais la Chine fait figure d’exception. Son marché boursier arrive en queue de peloton et l’économie demeure sous pression.

Après la pandémie, le marché s’attendait à un solide rebond de la Chine, qui ne s’est jamais matérialisé en raison de l’implosion du marché immobilier et de la répression des géants de la technologie. La tentative du gouvernement de mettre fin au recours exagéré à l’effet de levier dans le secteur immobilier est en grande partie responsable des pressions récentes. Les promoteurs étant ainsi privés de capital, les répercussions continuent de se faire sentir aujourd’hui. Les annonces récentes pour stimuler l’économie ressemblaient davantage à des coups de semonce si on compare à l’ampleur de la stimulation du crédit par la Chine dans le passé. Autrement dit, les efforts du gouvernement pour relancer la croissance ont été insuffisants, et la confiance des consommateurs demeure très faible dans ce pays qui dépend de plus en plus de la consommation.

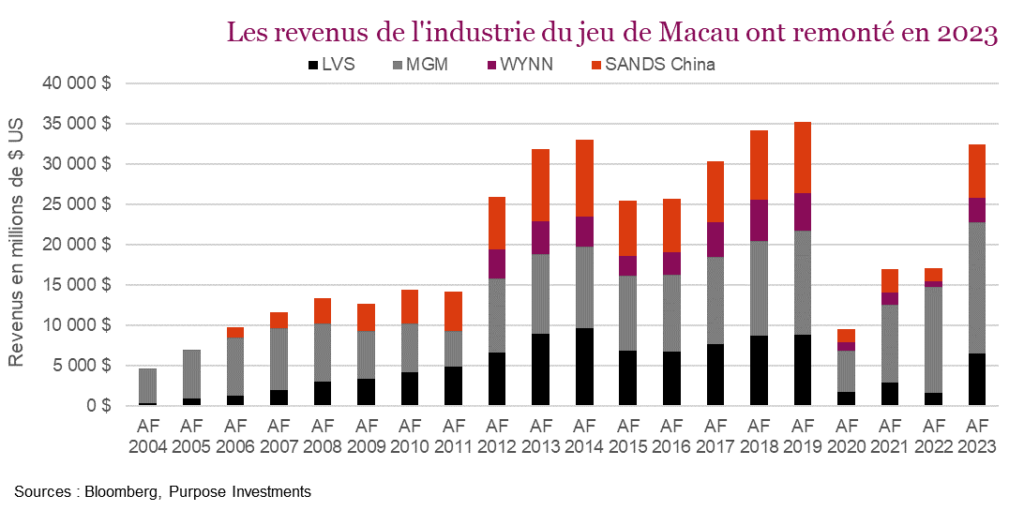

Cela commence toutefois à changer. Même si le consommateur chinois n’achète peut-être pas autant de sacs à main Chanel ou d’appareils iPhone, les revenus de l’industrie du jeu à Macau sont presque revenus aux niveaux de 2019. C’est une bonne nouvelle. Les dépenses en biens sont peut-être encore au ralenti, mais les dépenses dans les activités expérientielles sont solides. Le secteur du transport aérien chinois s’était déjà redressé et la croissance devrait se poursuivre en 2024.

La croissance en Chine sera inférieure à celle des autres marchés émergents, dont l’Inde. Cependant, les cours sont très bon marché – l’écart de valorisation avec les marchés développés se rapproche d’un niveau record – et pourraient rapidement profiter de tout changement de la politique du gouvernement ou d’une volte-face des dépenses de consommation. De plus, le pessimisme à l’égard des actions chinoises pourrait avoir culminé au pays. Bien que des placements en Chine restent tout à fait envisageables, le contexte demeure difficile, surtout compte tenu du retour possible de Trump dans le Bureau ovale. Récemment, les investisseurs ont tempéré le pessimisme à l’égard de la Chine, et les actions chinoises ont fait aussi bien que l’indice S&P 500 au cours des deux derniers mois. C’est un premier pas encourageant, mais l’adoption d’une position fortement haussière demeure une approche à contre-courant audacieuse. Cependant, comme toujours, investir à contre-courant avant tout le monde peut être très payant.

Considérations pour la gestion de portefeuille

Dans l’ensemble, nous estimons que les avantages potentiels d’investir dans les marchés émergents commencent à l’emporter sur les risques. Les valorisations attrayantes, l’amélioration des fondamentaux et le changement éventuel de la politique monétaire mondiale créent une occasion intéressante pour les investisseurs qui recherchent une croissance à long terme.

Nous pensons que les perspectives sont prometteuses pour la Chine, qui constitue l’une des rares occasions de placement à contre-courant sur les marchés mondiaux en ce moment, même si pour certains, il est simplement impensable d’y investir. Pour ceux-là, certains fonds des marchés émergents hors Chine sont également intéressants. L’Inde, Taïwan et la Corée du Sud ont un poids combiné de 64 % dans l’indice, mais les trois sont bien positionnés pour profiter des perspectives de raffermissement de l’économie.

Cycle du marché

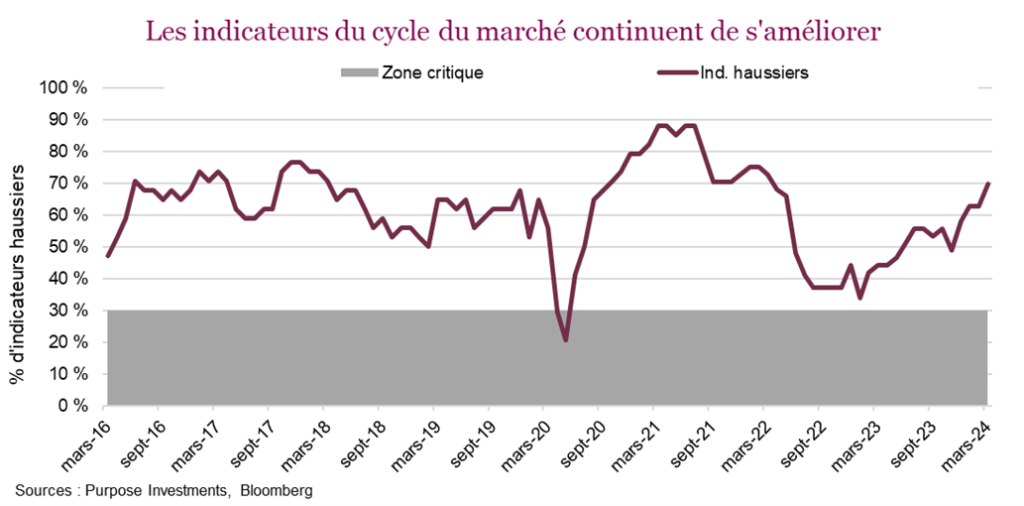

Notre cadre du cycle du marché reflète une amélioration des données économiques, réduisant potentiellement le risque de récession généralisée à court terme. Il comprend plus de 40 indicateurs, qui ont tous prédit avec une certaine efficacité les points de bascule du cycle économique dans le passé. Certains indicateurs suivent le marché obligataire et les données économiques américaines ou mondiales, d’autres la confiance, les fondamentaux, etc. Comme aucun ne fonctionne à tous les cycles, nous privilégions une approche diversifiée basée sur de nombreux indicateurs.

Les données sous-jacentes sont tout aussi importantes que la tendance généralement haussière des indicateurs. La plus récente amélioration est surtout attribuable à la hausse importante des indicateurs de l’économie mondiale. Les données du secteur manufacturier mondial, les prix du cuivre, les tendances des prix des semi-conducteurs, les prix des produits de base et l’évolution des cours sur les marchés émergents sont tous haussiers en ce moment, alors qu’ils étaient tous baissiers il y a six mois.

Cela ne veut pas dire que le marché va continuer de grimper. Le cycle du marché n’est pas un outil d’anticipation du marché, mais plus un indicateur du risque de récession. S’il est élevé en période de faiblesse du marché, il vaut mieux y voir une occasion d’achat. Ne reste plus qu’à attendre un épisode de faiblesse du marché.