Stratégie des investisseurs

mai 2025

Montagnes russes

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Grisaille et renouveau en avril

- Données objectives rapides et bénéfices

- Trop tard pour acheter de l’or

- Pourquoi il est toujours justifié de conserver des liquidités dans des conditions de taux volatils

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Grisaille et renouveau en avril

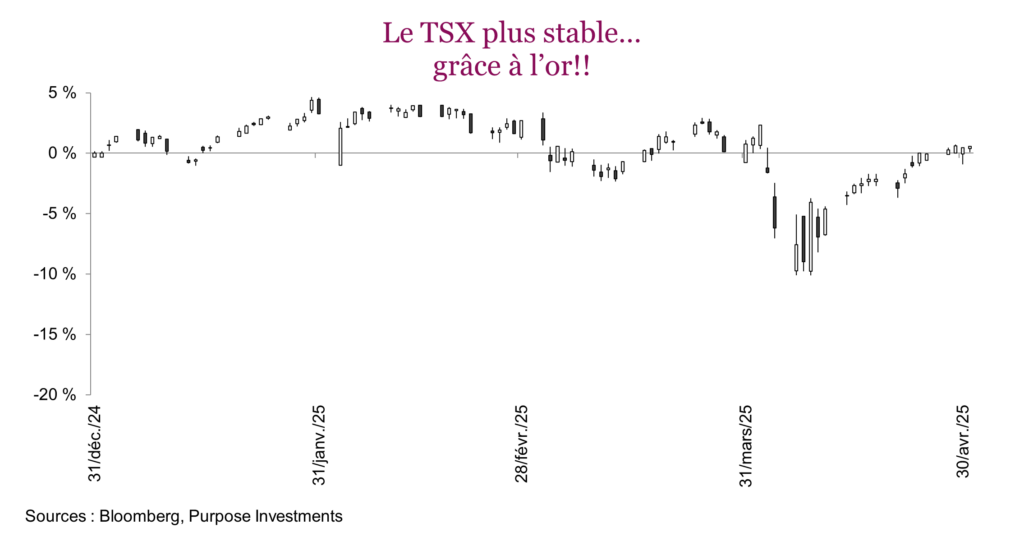

Si vous n’aviez pas suivi les marchés (ou les nouvelles en général) et que vous vous étiez contenté de regarder les chiffres de rendement mensuels, vous auriez pu penser que le mois d’avril avait été calme. Or, ce fut tout le contraire. Les rendements des grands indices en avril ne reflètent pas le désastre qui est survenu au cours du mois où les indices mondiaux ont montré à quelle vitesse l’humeur des investisseurs peut changer. Les investisseurs ont été confrontés à une incertitude commerciale grandissante au début du mois, digérant les annonces sur le commerce du « Jour de la libération » de Trump, qui ont ensuite mené à une braderie importante des marchés boursiers. Le S&P 500 a chuté de plus de 12 % dans les jours qui ont suivi le « Jour de la libération », et un marché baissier technique a été évité par un peu plus d’un pour cent seulement. L’indice est toutefois officiellement entré en territoire de correction en avril. Puis, l’annonce de Trump d’un report des tarifs douaniers a aidé le marché à remonter de près de 10 % en une seule journée. Même si les marchés ont connu de fortes fluctuations dans les jours qui ont suivi, l’indice S&P 500 a progressé de manière continue à la fin du mois pour terminer en baisse de seulement 0,7 % sur la base du rendement total. Au nord de la frontière, les actions canadiennes, mesurées par l’indice composé S&P/TSX, ont été un peu épargnées du plus gros des fluctuations grâce aux titres aurifères. L’indice a tout de même reculé de près de 11 % après l’adoption de mesures commerciales par le président Trump, puis a remonté pour terminer le mois sans gains ni pertes.

L’incertitude politique a continué de peser sur la confiance des investisseurs au cours du mois, et les perspectives de croissance de l’économie américaine et les consommateurs sont devenus plus pessimistes. Les derniers chiffres du sondage du Conference Board sur la confiance des consommateurs ont diminué pour un cinquième mois d’affilée, tandis que l’indice des attentes, qui reflète les perspectives à court terme des consommateurs, a reculé à son niveau le plus bas depuis octobre 2011. Les chiffres du PIB montrant une contraction de 0,3 % de l’économie américaine au premier trimestre de 2025 semblaient leur donner raison. Il s’agit d’un premier repli depuis 2022, qui s’explique principalement par une hausse des importations avant l’imposition des tarifs douaniers et une baisse des dépenses de consommation, bien en deçà du taux de croissance moyen de 3 % des deux dernières années. L’économie canadienne a aussi semblé ralentir, les données préliminaires montrant que l’économie a progressé à un rythme annualisé de 1,5 % au premier trimestre de 2025, un résultat inférieur à la prévision de 1,8 % de la Banque du Canada.

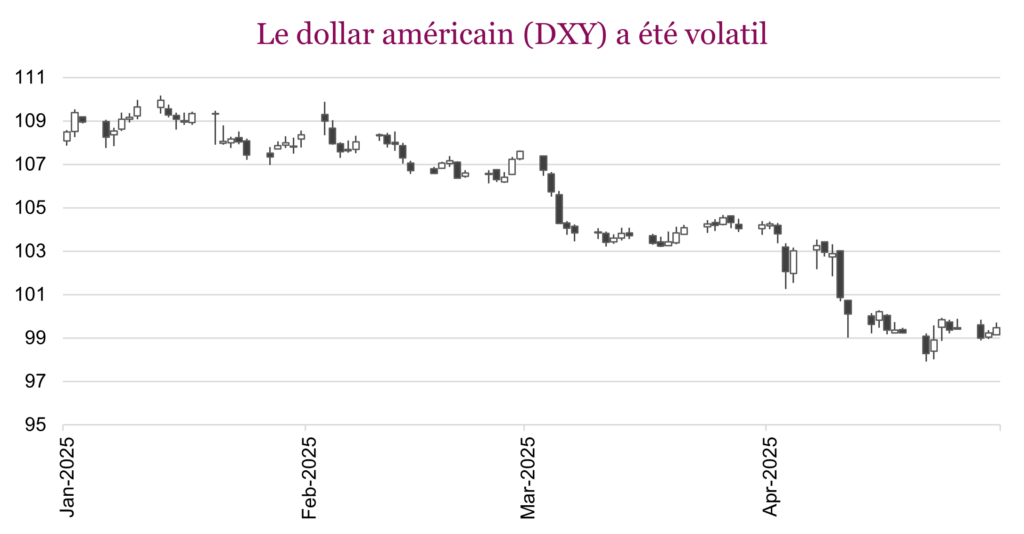

Nous ne saurions passer sous silence les surprises du marché survenues au cours de cette correction provoquée par la politique. Les obligations du Trésor américain et le dollar américain ont traditionnellement été des valeurs refuges fiables durant les périodes de tension. Pas cette fois. Les taux des obligations du Trésor, qui évoluent à l’opposé des cours obligataires, ont grimpé à presque 4,5 % dans les semaines qui ont suivi les annonces de droits de douane (même s’ils ont baissé depuis), tandis que le dollar américain a reculé face à un panier de devises. À l’inverse, les actifs refuges traditionnels tels que l’or et les monnaies comme le yen et le franc suisse ont résisté et dominé en avril. Dans les marchés actuels, qui évoluent au gré des politiques, même les valeurs habituellement sûres peuvent ne pas se comporter comme prévu.

Ajoutez à cela l’élection au Canada, les rumeurs de remplacement de Jerome Powell comme président de la Fed, l’augmentation de la production de l’OPEP… Si certains mois sont tranquilles, celui-ci a été l’un des plus mouvementés. Le marché est souvent dicté par la confiance, qui a été grandement ébranlée par l’incertitude politique. Cela a donné lieu à un marché qu’on pourrait qualifier de particulièrement sensible aux nouvelles politiques. Si le monstrueux Mr. Hyde prend le dessus un jour donné avec de nouvelles politiques qui déplaisent au marché, on a droit à un repli. Si au contraire le bon Dr Jekyll l’emporte avec des politiques plus favorables, les marchés remontent.

Nous n’oserions prétendre que c’est ce que nous avions prévu au début de 2025, car la succession d’événements a été vraiment unique. Mais en même temps, c’est un peu ce à quoi nous nous attendions. On devait d’abord connaître une période de faiblesse du marché attribuable à l’incertitude politique. C’est ce que nous avions prévu plus tôt cette année, et nous pensions que le marché remonterait lorsque la situation serait devenue plus claire, même si les nouvelles étaient mauvaises. Les marchés tolèrent mieux les mauvaises nouvelles que l’incertitude. Nous ne sommes pas certains d’y voir beaucoup plus clair, mais le marché a partiellement remonté à mesure que l’incertitude diminuait… pour l’instant.

Maintenant que les marchés ont regagné le terrain perdu, en partie ou en totalité, à quoi peut-on s’attendre? Plus tard cette année, nous estimons que les prévisions des bénéfices subiront des pressions et que les données économiques diminueront assez pour susciter des craintes de récession au sein du marché. Le cas échéant, nous estimons que ce pourrait être l’occasion de modifier notre position. En attendant, le marché peut continuer de remonter tant que Mr. Hyde se fait discret.

Données objectives rapides et bénéfices

Les valorisations boursières changent souvent en fonction de la confiance à l’égard des bénéfices futurs et de l’économie, qui peut varier considérablement En janvier, l’indice S&P 500 se négociait à plus de 22 fois les bénéfices prévisionnels. Durant le spectacle désolant des droits de douane, le ratio a baissé à 19 et remonté à 20 depuis. C’est entièrement attribuable au changement de la variable « C » du ratio C/B, puisque le « B » est demeuré relativement stable à 275 $. Mais comment le « B » évoluera-t-il?

Bien que la plupart des bénéfices aient été révisés à la baisse, les analystes ayant réduit leurs prévisions, les révisions ont été modestes. Ce n’est pas étonnant, car pour réduire les prévisions de bénéfices, il faut être certain que l’économie ralentit ou que les tarifs douaniers (une fois adoptés si c’est le cas) vont nuire aux bénéfices. Compte tenu de l’incertitude entourant les tarifs, on comprend que les analystes tardent à se prononcer sur la suite ou à ajuster leurs prévisions. Ils attendent probablement plutôt que les politiques deviennent plus claires ou que les prévisions des sociétés le laissent croire. Les sociétés sont toutefois toutes dans le même bateau – elles ne savent pas à quoi s’attendre. Pour beaucoup d’entre elles, la solution a été de ne pas faire de prévisions, ne voulant pas se prononcer dans un sens ou dans l’autre. En fin de compte, les prévisions sont en grande partie stables, mais de nombreux analystes ne manqueront pas de les abaisser au moindre prétexte : précisions sur les tarifs, prévisions des sociétés ou ralentissement plus prononcé de l’économie.

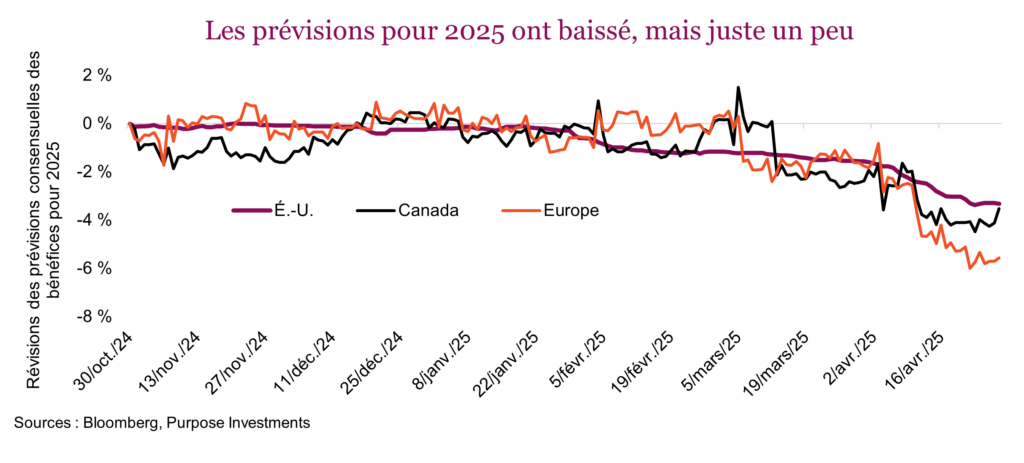

Les prévisions consensuelles des bénéfices pour 2025 ont diminué au cours des derniers mois, mais pas beaucoup. Cette tendance pourrait toutefois s’accélérer au cours des prochains mois, même si ce n’est pas encore le cas!

Environ 70 % des sociétés du S&P 500 ont dévoilé leurs résultats pour le premier trimestre, et le taux de dépassement des prévisions est élevé. En effet, les prévisions de bénéfices consensuelles étaient passées de 62,50 $ à 60 $, mais les bénéfices plus résilients déclarés jusqu’ici les ont rapidement fait remonter à 64 $. La majorité des sociétés sont habituées à composer avec les changements dans la dynamique commerciale et savent comment s’ajuster pour maintenir leur rentabilité. C’est le cas du moins jusqu’ici.

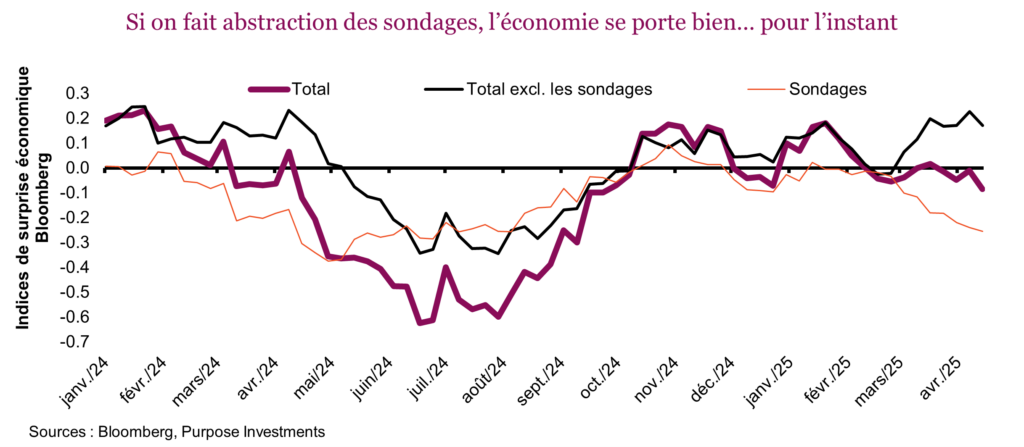

L’incertitude tarifaire complique les prises de décisions des sociétés. Le défi sera encore plus grand si l’économie ralentit. Nous avons souligné précédemment la disparité entre les données subjectives des sondages et les données économiques objectives (Stratégie des investisseurs : Avril 2025).

Le graphique ci-dessous présente l’indice de surprise économique Bloomberg, qui compare les données économiques aux prévisions consensuelles. Il est devenu négatif, mais surtout en raison des données des sondages. Les données subjectives sont en effet extrêmement pessimistes, mais elles sont tirées de sondages et ne reflètent les véritables comportements. Pour mesurer le changement réel de comportement dans l’économie, il faut attendre les données économiques objectives, qui sont plus retardées compte tenu du temps nécessaire pour les recueillir et les calculer. Or, jusqu’à maintenant, elles ne montrent pas vraiment que l’économie faiblit.

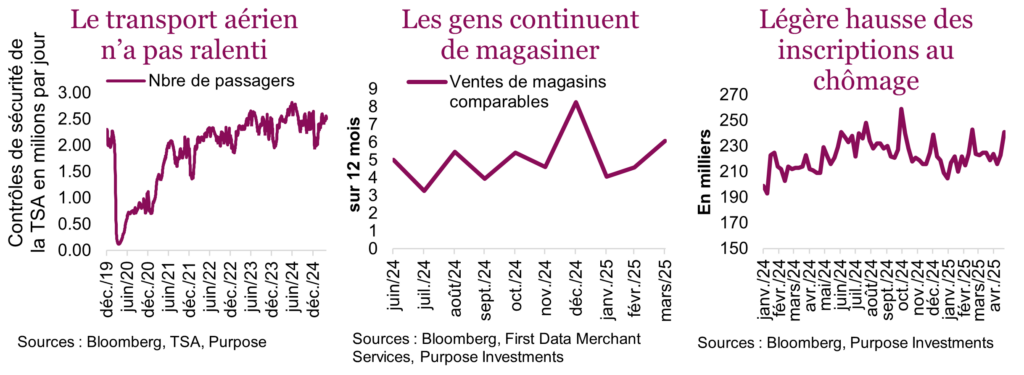

Une stratégie pour avoir un aperçu de la trajectoire économique consiste à consulter les données objectives plus rapides ou les données à haute fréquence. Il s’agit souvent de séries de données non traditionnelles qui mesurent les véritables comportements (pas de sondages ici). Le nombre de personnes qui prennent l’avion diminue rapidement lorsque l’économie ralentit, mais jusqu’à maintenant les gens continuent de prendre l’avion. Les données sur les repas au restaurant d’OpenTable aux États-Unis ont augmenté de près de 10 % au cours des dernières semaines, et donc les gens continuent d’aller au restaurant. D’après les données des ventes au détail, les gens continuent aussi de magasiner. Quant au marché de l’emploi, même si les inscriptions hebdomadaires au chômage ont légèrement augmenté, les niveaux n’ont rien d’inquiétant.

La plupart des données économiques objectives rapides n’ont pas montré de signes de détérioration. Pour l’instant, les fondamentaux demeurent donc solides, tant pour les bénéfices que pour les données économiques, malgré l’incertitude persistante. Dans les prochaines semaines ou les prochains mois, ces indicateurs qui évoluent rapidement seront déterminants pour déceler les signes de ralentissement qui pourraient susciter des craintes de récession. Pour l’instant, il y a beaucoup d’incertitude politique et de fluctuations.

Trop tard pour acheter de l’or

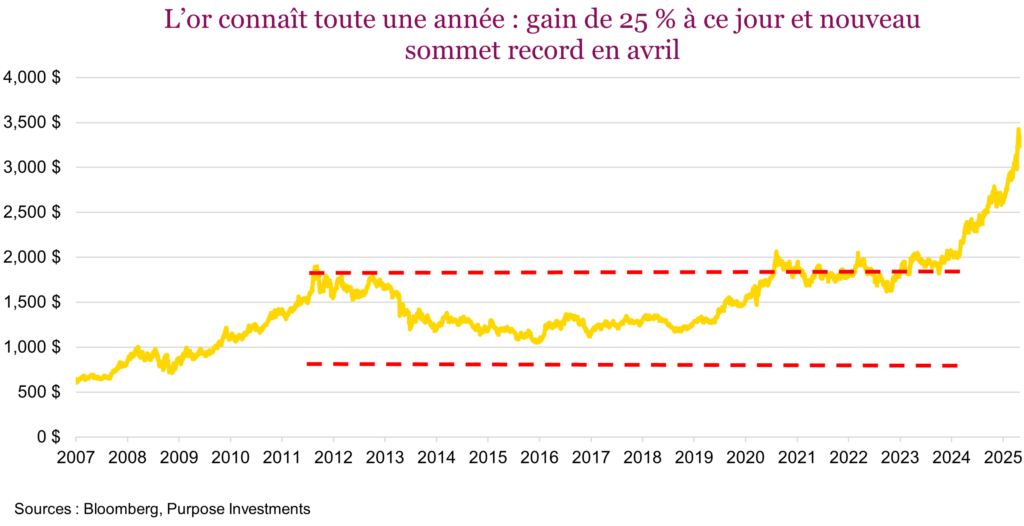

Malgré la grande incertitude cette année, un actif a dominé tous les autres. Les prix de l’or ont monté en flèche en avril, atteignant un sommet de 3 500 $ US l’once. L’or suit une tendance haussière depuis plus d’un an, mais la vitesse de la plus récente progression a été particulièrement impressionnante. À la fin avril, l’or affichait un gain de plus de 25 % depuis le début de l’année, et la grande question pour les investisseurs est maintenant de savoir s’il est trop tard pour acheter ou s’il est temps de vendre.

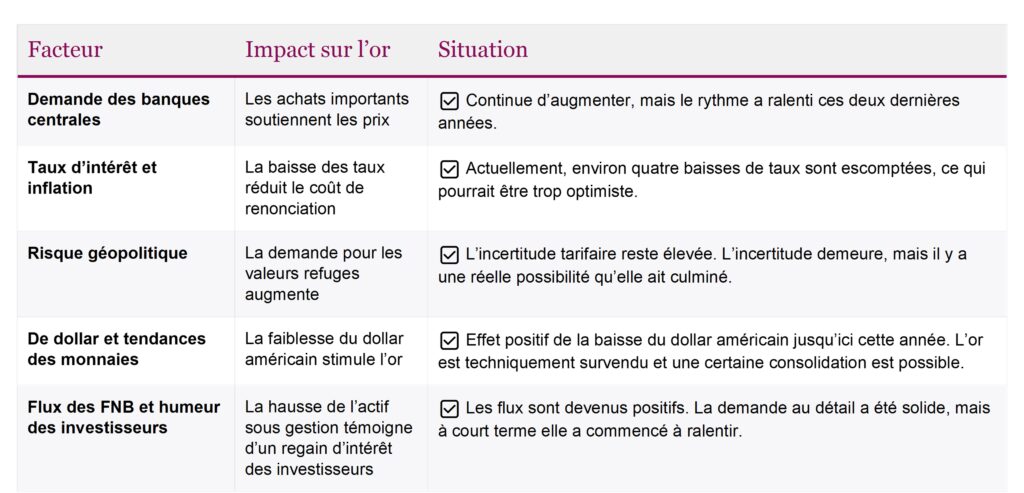

L’or a été une excellente source de diversification du portefeuille, cette année, mais aucun actif ne progresse toujours en ligne droite. Au cours des dernières années, les facteurs qui dictent les prix de l’or ont fait l’objet d’un certain consensus. Globalement, cinq principaux facteurs, qui sont décrits ci-après, influencent la demande pour l’or.

Demande des banques centrales et changements de politiques

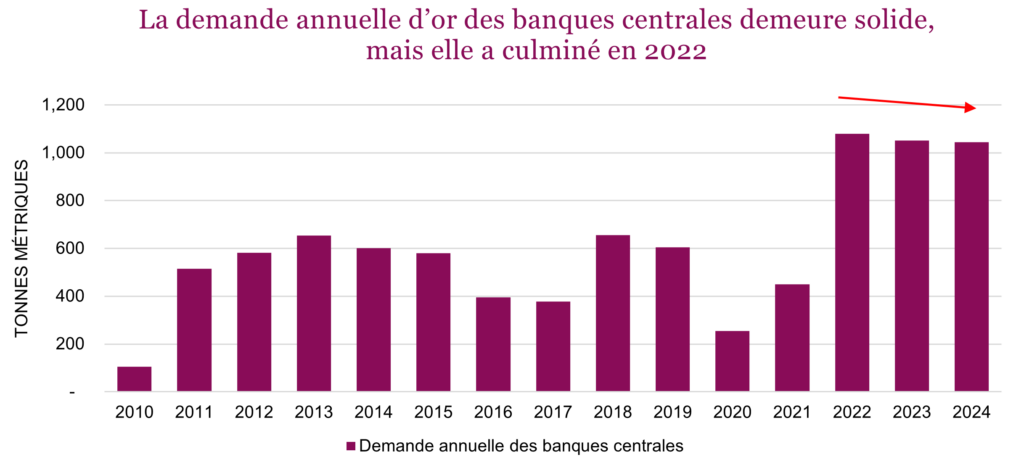

Ce facteur favorable se confirme depuis un certain nombre d’années maintenant. Il a été l’un des principaux moteurs de la demande de lingots d’or après la pandémie et l’invasion de l’Ukraine par la Russie au début de 2022. La demande des banques centrales a bondi en 2022, atteignant un niveau record et elle est demeurée élevée depuis, les banques centrales partout dans le monde cherchant à diversifier leurs réserves. Cette tendance devrait se poursuivre, mais il est important de se rappeler qu’elle dure depuis un bon moment et que la demande ne semble pas augmenter. Les achats des banques centrales ont culminé en 2022, puis elles ont été stables, mais ont légèrement baissé en 2023 et 2024.

Inflation et taux d’intérêt

L’or est considéré comme une façon de se protéger contre l’inflation, et nous n’essaierons pas d’analyser si cette réputation est méritée ou non. Toutefois, plus récemment en 2022, il n’a pas offert une grande protection contre l’inflation, puisque les prix de l’or étaient parfaitement stables. D’ailleurs, l’or semble plus corrélé avec les attentes d’inflation qu’avec les hausses réelles de l’IPC. Sa relation avec les taux d’intérêt est un peu plus mesurable. Traditionnellement, l’or est négativement corrélé avec les taux d’intérêt et il a tendance à bien faire lorsque les taux baissent et à pâtir lorsqu’ils augmentent. Le marché prévoit actuellement près de quatre réductions de taux par la Fed cette année. C’est déjà plus élevé qu’il y a seulement deux mois. Bien que la trajectoire des taux à long terme soit difficile à prédire avec certitude, on peut clairement voir ce qui est anticipé par le marché pour le segment à court terme de la courbe. À ce stade-ci, il y a un risque réel que les prévisions soient un peu trop conciliantes.

Risques géopolitiques

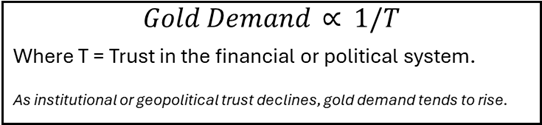

Une crise de l’alpha a lieu en ce moment. En période de chaos total, la demande d’or monte en flèche en raison de son statut de valeur refuge. Sa valeur est très difficile à évaluer parce que c’est un actif non productif qui a peu d’utilité réelle. On s’en sert pour créer de beaux bijoux et il a une certaine utilité pour la fabrication d’appareils électroniques de haute technologie, mais il ne tire pas sa valeur réelle de cette demande. L’un des meilleurs modèles mentaux pour mesurer la vraie valeur de l’or est de savoir que son prix est inversement proportionnel à la confiance dans le système financier ou politique. Lorsque la confiance dans le système baisse, l’or retrouve de son lustre.

La confiance dans les systèmes financier et politique a certainement été ébranlée en avril. Bien que difficile à mesurer, il est tout à fait possible qu’elle ait atteint un plancher lorsque l’incertitude du marché a culminé dans les jours après l’annonce du « Jour de la libération ».

Marchés des changes

La dépréciation du dollar américain fait habituellement grimper les prix de l’or, puisque sa valeur est mesurée en dollars. En 2025, l’indice du dollar américain a beaucoup faibli après avoir atteint 110 au début de janvier lorsque les marchés étaient encore enchantés par les perspectives de la présidence Trump 2.0. Depuis, le billet vert a chuté de 10 % et se négocie actuellement juste au-dessous de 100. Le dollar américain pourrait-il continuer de baisser? Certainement, mais cela dépend surtout de la période. Un mouvement de 10 % en aussi peu de temps est plutôt rare, surtout pour la monnaie de réserve mondiale. Il faut un gros choc pour la faire fluctuer autant, et compte tenu des conditions techniques de survente, nous sommes plus enclins à penser qu’il y aura une consolidation ou un revirement de tendance à court terme.

Flux des FNB et humeur des investisseurs

Après les sorties de fonds observées entre 2020 et 2024, les tonnes d’or investies dans les FNB ont atteint un creux en mai 2024. Au cours de la dernière année, la demande a augmenté de 11 %, une hausse décente, mais qui est encore loin des niveaux de 2022. Même si cette tendance haussière se poursuit, le rythme de l’augmentation semble avoir plafonné. D’après le taux de variation sur quatre semaines, la demande des FNB a culminé à la fin du mois de mars. Bien que positif, le rythme d’accroissement des flux d’actif a ralenti. Nous continuons de penser que les flux des FNB pourraient continuer d’augmenter, mais les petits investisseurs sont sensibles aux prix et les flux ralentissent.

Le tableau ci-dessous présente les principaux facteurs d’une façon beaucoup plus simplifiée et structurée. Les cinq principaux facteurs ont fonctionné dernièrement, et toutes les conditions étaient réunies pour l’or, mais cela ne saurait durer éternellement. Comme les cinq facteurs sont favorables en ce moment, notre enthousiasme pour l’or a diminué. À notre avis, il pourrait être trop tard pour acheter et nous continuons de surveiller notre position, qui a produit des résultats exceptionnels récemment.

Pourquoi il est toujours justifié de conserver des liquidités dans des conditions de taux volatils

Après sept années consécutives de baisse des taux, la Banque du Canada (BdC) a maintenu son taux à un jour à 2,75 %, invoquant l’incertitude mondiale et les données intérieures contrastées. Comme l’inflation reste élevée et que les taux directeurs sont stables, les liquidités continuent d’offrir un mélange intéressant de rendement, de liquidité et de protection contre la volatilité – un choix prudent, le temps que les investisseurs obtiennent des signaux plus clairs sur les fronts économique et politique. Dans un contexte marqué par une situation géopolitique toujours instable, un soutien budgétaire encore timide et une inflation supérieure à la cible, les liquidités deviennent une stratégie – et pas seulement un outil défensif. Comme les liquidités offrent un rendement concurrentiel et sont peu volatiles, la conservation de liquidités stratégiques reste une approche de gestion de portefeuille disciplinée et efficace.

Pause dans la politique monétaire : ce que disent les données

La BdC continue d’adopter une attitude attentiste face aux signaux économiques contrastés. Le PIB en février s’est contracté de 0,25 % – le plus faible résultat mensuel en plus de deux ans – plombé par la faiblesse généralisée des secteurs minier, immobilier et de détail. Les prévisions préliminaires pour le mois de mars laissent entrevoir un léger rebond, la croissance du PIB au premier trimestre atteignant maintenant 1,5 % en données annualisées, un résultat légèrement inférieur à la prévision de 1,8 % de la BdC. La banque a réitéré qu’elle privilégiait une approche réactive plutôt que proactive, attendant des changements décisifs dans les données avant d’ajuster sa position. Comme le taux à un jour se situe dans la fourchette neutre et que l’incertitude liée au commerce perdure, la prudence de la BdC est justifiée.

Les indicateurs subjectifs, en particulier l’indice PMI manufacturier, ont continué de suivre une tendance baissière depuis le début de l’année, demeurant sous le seuil de 50 en février et en mars – un signe clair que l’activité industrielle continue de se contracter. La confiance des entreprises n’a pas encore beaucoup remonté, augmentant les risques de baisse des perspectives de croissance.

Les données objectives dressent un portrait contrasté. L’emploi a chuté de 32 000 en mars – la plus forte baisse en trois ans – ramenant le taux de chômage à 6,7 %. Les ventes au détail ont reculé de 0,4 % en février, malgré une augmentation de 0,5 % des ventes au détail de base (excluant les automobiles), ce qui témoigne d’une certaine résilience des dépenses discrétionnaires.

L’inflation demeure au centre du mandat de la BdC. L’IPC s’est accéléré à 2,3 % sur 12 mois, signe de la persistance des pressions sous-jacentes sur les prix. Les effets liés aux tarifs restent un risque important pour la suite des choses. La banque continue d’évaluer si les taux d’intérêt actuels demeurent suffisamment restrictifs pour ramener l’inflation vers la cible. Bien que de nouvelles hausses des taux semblent improbables, l’inflation persistante – surtout si les pressions liées aux tarifs se concrétisent – pourrait reporter ou réduire les baisses de taux.

Dynamique budgétaire : l’impact du gouvernement Carney

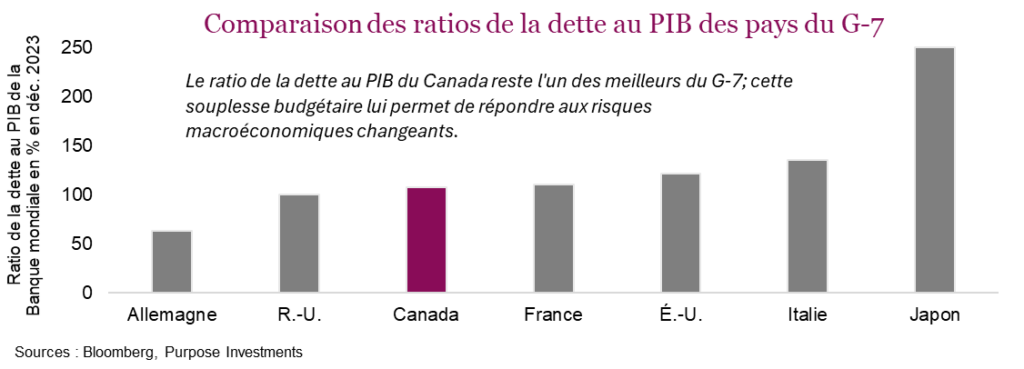

Mark Carney étant officiellement devenu premier ministre, la stimulation budgétaire deviendra un important levier politique. Sa plateforme prévoit 130 milliards de nouveaux investissements entre 2025 et 2029, qui devraient générer 51 milliards $ de nouveaux revenus et d’économies. Le plan de M. Carney mise sur la croissance à long terme et vise à rendre l’économie plus résiliente. Avec un ratio de la dette au PIB de 107,5 % – le troisième plus bas du G7 – le Canada peut se permettre d’utiliser la politique budgétaire sans nuire aux finances publiques.

Conclusion : conservez des liquidités et privilégiez la souplesse

Les indicateurs de croissance diminuent au Canada et partout dans le monde, et les perspectives économiques demeurent incertaines. Compte tenu du rebond important des marchés depuis les creux récents, nous demeurons prudents et estimons qu’une bonne réserve de liquidités est justifiée. Les marchés anticipent actuellement deux autres baisses de taux par la BdC cette année, ce qui pourrait porter le taux à un jour autour de 2,25 %, même si on ne sait pas quand cela se produira. La BdC a indiqué qu’elle se fierait désormais aux données – préférant réagir aux nouveaux indicateurs plutôt que d’anticiper les interventions politiques. Si les réductions de taux reprennent, elles pourraient être le reflet de la faiblesse persistante de l’économie, ce qui augmenterait la valeur défensive des liquidités.

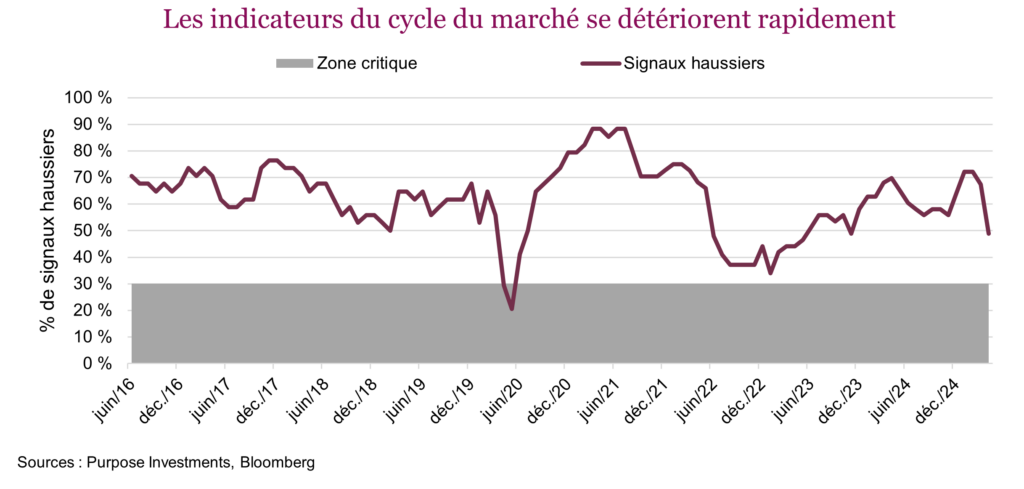

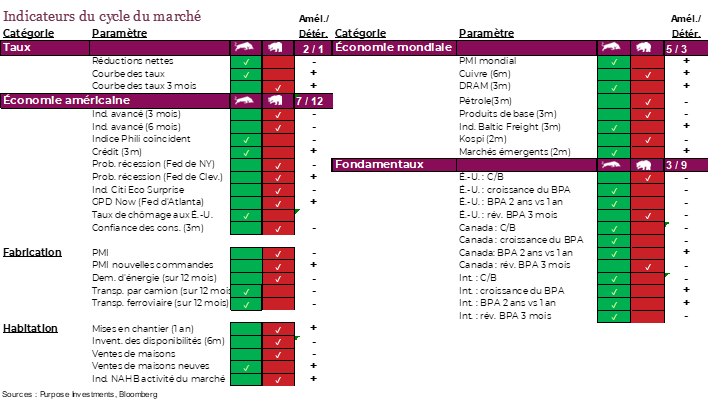

Cycle du marché et positionnement du portefeuille

Les indicateurs du cycle du marché comprennent un certain nombre de signaux avancés, qui ont baissé assez rapidement dernièrement. Bien qu’ils ne se situent pas dans la zone critique pour l’instant, le ralentissement est très évident. Le nombre de signaux devenus baissiers est assez important. Au cours du dernier mois, les indicateurs ont évolué comme suit : taux (-1), économie américaine (aucun changement), secteur manufacturier américain (-1), secteur de l’habitation américain (-2), économie mondiale (-3), fondamentaux (-2). Cela n’annonce pas une récession imminente, mais la colère monte. Comme les cours des actions sont en hausse, quelque chose doit céder. Soit les données changent de direction, soit le marché finira par abdiquer.

Mot de la fin

L’incertitude politique a ébranlé les marchés en avril, et plus récemment, la diminution des pressions politiques leur a permis de remonter de façon importante. Cela montre qu’il peut être dangereux de réagir à l’actualité politique, qui peut changer très rapidement. Est-ce que les marchés pourraient monter encore, assurément. Est-ce qu’ils pourraient continuer de s’améliorer, absolument. Cela relève davantage du hasard, car un gazouillis ou une publication sur Truth Social peut tout faire basculer rapidement. Compte tenu de la remontée du marché, il pourrait se rapprocher de niveaux qui font fi du risque lié à l’incertitude future.

Plus important encore, les bénéfices pourraient se détériorer, et les données économiques pourraient devenir un facteur plus important pour les marchés au cours des prochains mois. Ces facteurs ne peuvent pas être réglés par un gazouillis. Les craintes de récession pourraient grandir au cours des prochains mois. Maintenez un positionnement défensif, car cela pourrait aussi créer des occasions.

Positionnement du portefeuille