Stratégie des investisseurs

juillet 2025

Bilan de mi-année :

une indifférence confortable?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Le premier semestre s’est bien terminé

- Fausses crises

- Inquiétudes à l’égard de la croissance économique au deuxième semestre?

- Le point sur les actions

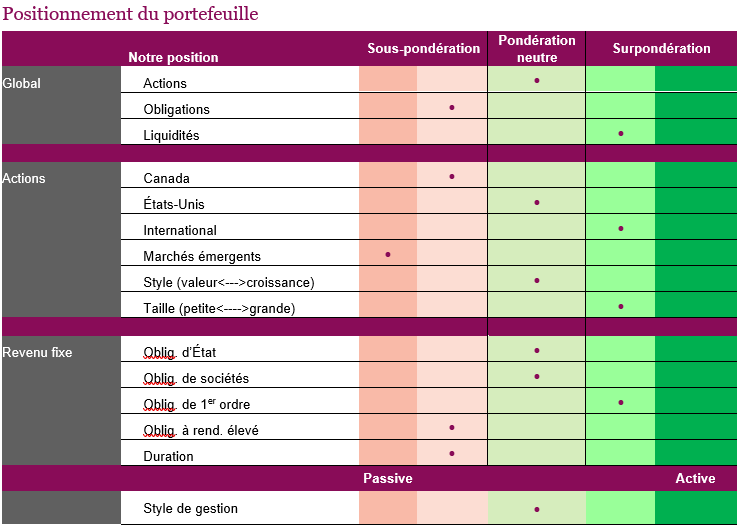

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

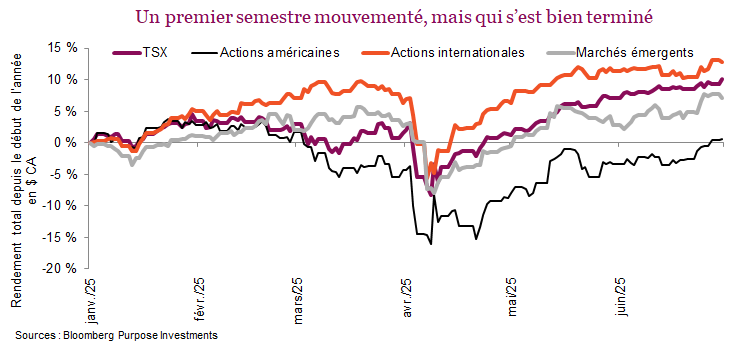

Le premier semestre s’est bien terminé

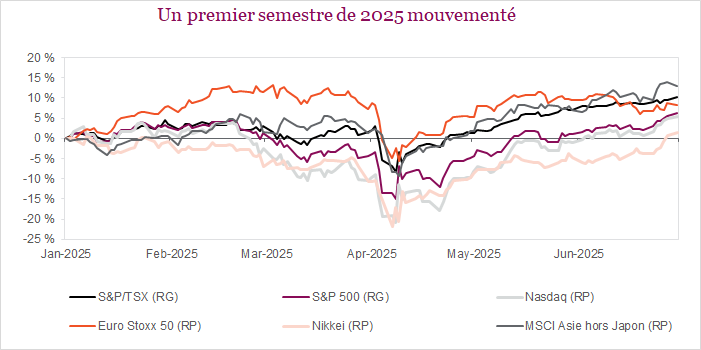

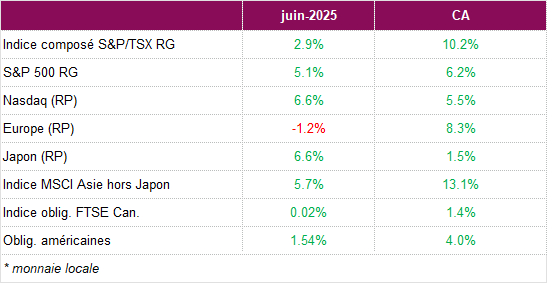

Les marchés boursiers ont continué d’avancer en juin, et les grands indices ont atteint des sommets records. La progression a été encore plus impressionnante compte tenu de l’intensification des tensions géopolitiques au Moyen-Orient et des tensions commerciales continues avec lesquelles les investisseurs ont dû composer au cours du mois. Bien que ces types d’événements suffiraient normalement à faire reculer les investisseurs, les tensions se sont rapidement apaisées, ce qui a entraîné un regain d’appétit pour le risque. Au Canada, l’indice TSX a augmenté de 2,9 % sur la base du rendement total, soutenu par la hausse des prix du pétrole et la forte demande de produits de base. Les marchés américains se sont illustrés, les indices S&P 500 RG et NASDAQ (RP) progressant de 5,1 % et 6,6 % respectivement, stimulés par la vigueur des actions technologiques et les attentes accrues de réductions de taux par la Fed dès septembre. Les actions asiatiques ont aussi enregistré de solides gains, l’indice Nikkei du Japon progressant de 6,6 % et l’indice MSCI Asie hors Japon gagnant 5,7 % à la faveur d’un apaisement des tensions commerciales. Les marchés européens ont quant à eux été à la traîne, l’indice Euro Stoxx 50 reculant de 1,2 % en monnaie locale.

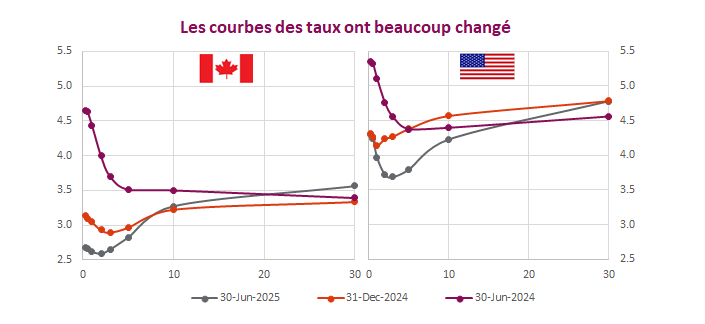

À l’intérieur de la composante à revenu fixe, l’indice général des obligations canadiennes a fait du surplace en juin, tandis que les obligations américaines ont progressé de 1,5 %, le président de la Réserve fédérale Jerome Powell réitérant la nécessité d’une approche dictée par les données, alors que les marchés escomptent maintenant deux réductions de taux en 2025. Les taux des obligations du Trésor ont continué de baisser au cours du mois, les marchés relevant leurs prévisions de baisse des taux par la Fed pour le reste de l’année. Le taux de l’obligation du Trésor à 2 ans, qui est sensible à la politique monétaire, a reculé de près de 20 pb au cours du mois, entraînant une accentuation de la courbe de taux des obligations du Trésor à mesure que les inquiétudes liées au déficit budgétaire fédéral maintenaient la pression sur les cours des obligations du Trésor à long terme. Entre-temps, le « One Big Beautiful Bill » de Trump était adopté, la Chambre votant en faveur d’un vaste programme de dépenses et de baisses d’impôt de 3 400 milliards $. Cette loi réduit les impôts de 4 500 milliards $ et devrait augmenter le déficit fédéral, tout en éliminant le risque de défaillance sur la dette à court terme en relevant le plafond de la dette.

Le dollar américain a continué de se déprécier au cours du mois, y compris par rapport au dollar canadien, l’amélioration de la perception du risque mondial et le resserrement des écarts de taux ayant pesé sur la monnaie. Les produits de base ont été volatils, le pétrole s’étant rapproché brièvement de 80 $ le baril avant de retraiter face aux espoirs croissants de cessez-le-feu. Dans l’ensemble, le mois de juin a été marqué par un climat de propension au risque, soutenu par le ralentissement de l’inflation, le ton plus conciliant de la Fed et la baisse des tensions géopolitiques. Les actions se sont démarquées dans toutes les régions et ont connu un premier semestre solide. Cependant, des signes de fragilité économique sous-jacente commencent à apparaître. Analysons plus en profondeur la première moitié de l’année et voyons voir ce qui nous attend pour le reste de l’année 2025.

Fausses crises

Les marchés ont bien fait durant la première moitié de 2025, mais cette vigueur cache une importante volatilité et une grande incertitude. Le principal thème récurrent semble être les fausses crises. Qu’il s’agisse du commerce, de l’escalade de la guerre au Moyen-Orient, du pessimisme extrême, des données économiques, de la hausse des écarts de taux des obligations de sociétés ou des craintes de déficit liées aux émissions d’obligations gouvernementales, tout cela a ébranlé les marchés, avant que la menace diminue. Nous ne disons pas que ces menaces n’existent plus, mais après avoir réagi, le marché a toujours remonté, de sorte qu’elles peuvent toutes être placées dans la catégorie des « fausses crises ».

La guerre commerciale n’est pas terminée, la paix n’est pas revenue au Moyen-Orient, les données économiques ne sont pas bonnes et les déficits restent un problème, mais le marché ne s’en préoccupe pas. Ou du moins pas pour l’instant. Même si l’année 2025 a été dictée par les facteurs macroéconomiques jusqu’à maintenant, alors que les manchettes ont été à l’origine de la plupart des fluctuations du marché dans les deux directions, une approche plus calme et moins réactive s’est avérée idéale pour les portefeuilles des investisseurs.

La politique américaine a certainement dominé les manchettes – en particulier les tarifs douaniers, mais aussi le DOGE, la politique fiscale et les changements à la règlementation. À n’importe quel autre moment, les politiques à l’extérieur des États-Unis auraient retenu davantage l’attention : l’assouplissement des règles sur le déficit en Allemagne, la hausse des dépenses budgétaires et les premiers signes de résolution de la crise immobilière en Chine et même la transition du Canada vers une politique commerciale plus favorable aux entreprises (Hourra!). En tenant compte aussi des baisses de taux continues des banques centrales, ce qu’il faut retenir pour les marchés est que même si l’incertitude politique est nuisible, de nombreuses politiques ont été favorables aux marchés.

Ce qui est peut-être encore plus important, c’est que le marché est de plus en plus indifférent ou habitué à ce niveau d’incertitude politique. Les marchés réagissent moins, même aux mauvaises nouvelles sur les tarifs douaniers, comme en témoigne la récente accalmie entourant les négociations commerciales entre les États-Unis et le Canada ou le Japon. Oserions-nous dire que les marchés s’habituent au flux constant de nouvelles qui émanent de Trump ou du moins qu’ils ne les prennent plus au pied de la lettre? Cela justifie encore une fois notre stratégie de ne pas réagir aux nouvelles. Nous attendons plutôt calmement, et si le marché réagit de façon exagérée, nous passons à l’action pour en profiter.

Les marchés ont connu un bon début d’année 2025, qui a toutefois été pour le moins mouvementé. Après avoir initialement fait peu de cas des menaces de tarifs, ils ont réagi de façon excessive et réagissent maintenant peut-être trop timidement à ce qui nous attend. Pour la construction de portefeuille, l’important c’est d’essayer de différencier les chocs causés par des événements et les fluctuations économiques. Règle générale, un choc, qui peut entraîner un recul du marché, est une occasion qui peut nécessiter de réagir rapidement. En revanche, l’atonie économique ne se règle pas d’elle même ni aussi rapidement et peut prendre des trimestres ou des années à se résorber.

Les 15 dernières années ont été une excellente période pour les investisseurs, comme en témoignent les sommets records des marchés, ce qui a contribué à renforcer la thèse consistant à acheter en période de baisse. Toutefois, une analyse approfondie des corrections du marché au cours de ce marché haussier permet de mettre en évidence une distinction très utile. Les corrections causées par un événement ont été de très courte durée, et les marchés se sont ensuite redressés et ont progressé. La correction causée par la pandémie en 2020 en est le meilleur exemple, et celle causée par la politique commerciale de 2025 est similaire quoique moins extrême. La débâcle des opérations de portage à l’été 2023 constitue un troisième exemple, alors qu’une baisse rapide avait été suivie d’une remontée tout aussi rapide.

Les autres corrections, qui ont coïncidé avec des périodes de faiblesse économique, ont suivi une trajectoire bien différente. La baisse et la remontée ont été plus graduelles, ce qui fait qu’elles ont duré plus longtemps. En 2011, les marchés ont craint une récession à double creux en Europe, tandis que les économies américaines et asiatiques enregistraient une faible progression. En 2015 et 2018, la croissance économique mondiale était préoccupante, en particulier en Chine. Et en 2022, la correction peut-être provoquée par l’inflation, était aussi surtout attribuable à l’économie.

Les périodes de faiblesse économique prennent simplement plus de temps à se régler. Sans surprise, elles suivent aussi la croissance des bénéfices, ce qui nous amène à nos prévisions pour la deuxième moitié de 2025. Depuis la publication de nos perspectives pour 2025 au début du mois de décembre, peu de choses ont changé. Nous continuons d’être plus prudents à l’égard des actions américaines, et nous nous tournons davantage vers les marchés internationaux développés et émergents. Pour la composante en obligations, nous continuons de préférer les obligations de qualité supérieure et de délaisser les titres de créance et nous optons pour une duration assez longue. Nous sous-pondérons toutefois les obligations et comptons plutôt sur différents types d’outils de diversification pour la composante défensive. Nous maintenons notre mot d’ordre de ne pas réagir aux nouvelles ni aux annonces de politiques.

La seule différence importante est que nous sommes de plus en plus préoccupés par le ralentissement possible de la croissance économique. Si cela se concrétise, les effets pourraient prendre plus de temps à se faire sentir que pour les épisodes de faiblesse causés par un événement.

Justesse de nos prévisions pour 2025 : Trois en trois?

| Bulletin | Principaux points soulevés | Évaluation |

|---|---|---|

| Introduction | Nous nous attendions à ce que la croissance de l’économie et des bénéfices se généralise et que la domination du marché s’étende au-delà des États-Unis. | Résultats contrastés |

| Trump 2.0 | Points de départ très différents par rapport au premier mandat. Suivez les nouvelles, mais sans réagir. La meilleure stratégie pour votre portefeuille est sans doute d’attendre de voir si le marché réagit de façon excessive avant d’agir. | En plein dans le mille |

| L’exception américaine peut-elle se maintenir? | Nous préférons adopter une position défensive à l’égard des actions américaines, car nous prévoyons des niveaux de volatilité élevés. | Bien |

| Plaidoyer en faveur des actions internationales | La croissance des bénéfices et les valorisations favorisent les actions internationales et les marchés émergents | Excellent |

| Dynamique du marché obligataire | Les taux devraient rester stables | Oui |

| Sources de diversification anciennes et nouvelles | Compte tenu des corrélations plus étroites entre les actions et les obligations, utilisez les outils de diversification L’or, que ce soit les lingots ou les actions, paraît intéressant tout comme le bitcoin. | Belle progression de l’or |

Inquiétudes à l’égard de la croissance économique au deuxième semestre?

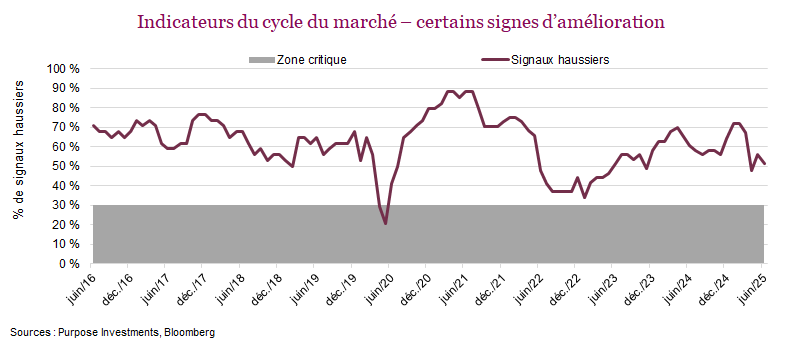

Nous ne blâmerions personne de renoncer à essayer de prévoir la trajectoire de la croissance économique, surtout après 2022. Rappelons que dans leur lutte contre l’inflation, les banques centrales ont resserré leur politique de façon plus énergique qu’à n’importe quelle autre période depuis les années 1980. La courbe des taux, qui a toujours annoncé avec justesse les récessions à venir, était fortement inversée. Les données sur la confiance se détérioraient. Les probabilités de récession augmentaient et les mises en garde contre une récession se multipliaient. Nous faisions les mêmes constats, sans être parfaitement convaincus, car les indicateurs du cycle du marché n’avaient pas suffisamment diminué (voir le graphique à la section Cycle du marché).

Avec le recul, plusieurs grands facteurs ont permis d’éviter une récession. L’épargne accumulée durant la pandémie a permis aux consommateurs de continuer de dépenser malgré la hausse des prix causée par l’inflation et l’augmentation des frais d’intérêt. Vous rappelez-vous de l’explosion des voyages? Pendant ce temps, les employeurs avaient de la difficulté à trouver des travailleurs, alors que cette épargne accumulée semblait inciter les gens à attendre plus longtemps avant de réintégrer le marché du travail, avec comme conséquence un resserrement du marché de l’emploi et une augmentation des salaires. Des emplois à la tonne à de meilleurs salaires combinés à un niveau élevé d’épargne accumulée ont certainement suffi à contrebalancer les autres signaux/facteurs. À cela, il faut ajouter les dépenses budgétaires aux États-Unis qui ont augmenté à un rythme plus élevé. Résultat? Une croissance du PIB légèrement négative un peu partout dans le monde, mais certainement pas une récession.

Investir, c’est apprendre et changer ses modèles mentaux, ce qui ne veut pas dire que ce qui est arrivé la dernière fois va se reproduire. Nous voici encore une fois face à un ralentissement des données économiques et à une détérioration de la confiance. Contrairement à 2022, l’épargne est en bonne partie épuisée et les emplois sont de plus en plus difficiles à trouver. L’incertitude entourant les tarifs n’a pas aidé, mais ne vous méprenez pas, le ralentissement avait commencé avant que le risque politique augmente.

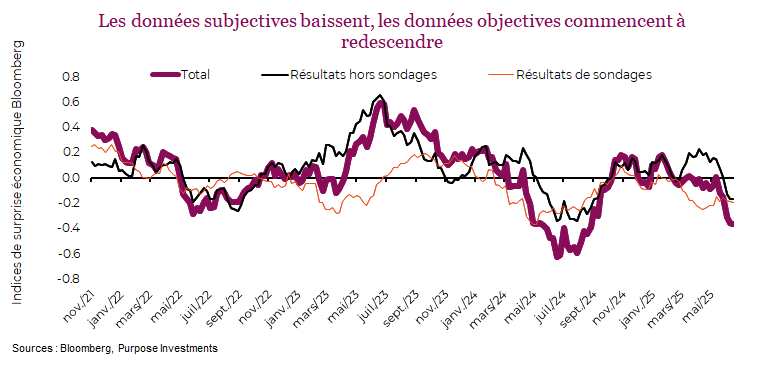

Nous pourrions souligner que les indicateurs avancés baissent depuis quelques années maintenant, ou que l’indice PMI manufacturier aux États-Unis est redescendu à moins de 50. Les prix du logement ont également commencé à diminuer. Les données sur la confiance, qui sont faibles depuis quelques mois, le sont encore. Cependant, les données économiques objectives sont maintenant inférieures aux prévisions consensuelles selon l’indice de surprise économique Bloomberg.

Remarque : les résultats des sondages sont souvent considérés comme des données subjectives, et résultats hors sondages, comme des données objectives.

Par ailleurs, le consommateur américain n’est pas dans une position pour dépenser et soutenir l’économie. Sur une note positive, le consommateur européen continue de bien se porter et la situation commence à s’améliorer en Chine. Néanmoins, le risque lié aux inquiétudes à l’égard de la croissance économique (notre scénario de base) augmente. Si ces inquiétudes ne se matérialisent pas, il pourrait s’agir de la deuxième occasion d’achat de 2025. Sa durée pourrait toutefois être plus longue que ce qui est anticipé par de nombreux participants au marché.

Le point sur les actions

La première moitié de 2025 a été marquée par une forte turbulence sur les marchés, provoquée en grande partie par les annonces de tarifs plus élevés le Jour de la libération, au début du mois d’avril. Bien que la volatilité des actions mondiales se soit vite normalisée après le choc initial et que la reprise en V ait été remarquable, les marchés boursiers continuent d’être menacés par la politique actuelle et la situation géopolitique au deuxième semestre.

Les facteurs qui dicteront le rendement boursier durant la deuxième moitié de 2025 seront probablement les mêmes que durant la première moitié : une combinaison complexe de facteurs macroéconomiques, des préoccupations géopolitiques et de la politique monétaire. Nous anticipons un bras de fer entre le ralentissement des données macroéconomiques lié au choc tarifaire et la résilience sous-jacente des économies américaine et mondiale. La dérèglementation, les réductions de taux et les taux d’emprunt à court terme potentiellement plus faibles devraient être les principaux moteurs du marché, du moins aux États-Unis, tout comme le thème de l’IA qui demeure dominant.

Actions américaines : Résilience tempérée par un certain nombre de préoccupations

L’économie et les consommateurs américains ont fait preuve de résilience compte tenu de l’incertitude politique extrême jusqu’ici cette année. La croissance positive des bénéfices des entreprises au premier trimestre a permis aux sociétés de l’indice S&P 500 de dépasser les prévisions de bénéfices de pas moins de 7,6 %, un résultat largement supérieur à la moyenne trimestrielle habituelle. C’est encourageant du point de vue des fondamentaux, sans compter le changement de cap de l’administration Trump, tant sur le front des tarifs douaniers que des réductions d’impôt, et la grande quantité de liquidités non investies. Le « pire scénario » pour les actions demeure positif. Les marchés sont de retour à de nouveaux sommets pour commencer le deuxième semestre et ils continueront probablement d’avancer à mesure que la tendance se poursuit, mais la progression ne sera certainement pas linéaire.

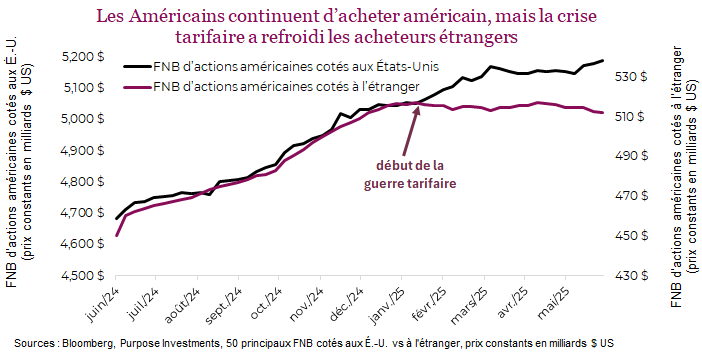

L’activité des petits investisseurs a un peu ralenti en juin par rapport à mai et demeure bien inférieure aux niveaux observés au plus fort de l’engouement pour les actions-mèmes en 2021. La nature des achats des petits investisseurs a aussi changé; la demande pour les FNB généraux est encore forte, mais l’intérêt pour les actions individuelles a fléchi et certains commencent à réaliser leurs bénéfices, une tendance étrangement similaire aux précédents sommets du marché. Le principe consistant à acheter en période de baisse suivi par les petits investisseurs a certainement porté fruit et bien que les FNB aient attiré la plus grosse part des actifs, il est intéressant de voir que la hausse de la demande pour les actions américaines est en grande partie attribuable aux investisseurs locaux. Le graphique ci-dessous montre que les achats d’actions américaines par des étrangers pourraient être en train de ralentir, contrairement aux achats des investisseurs nationaux. Les FNB d’actions américaines cotés à l’étranger seraient le meilleur choix pour les investisseurs étrangers cherchant à investir aux États-Unis. Pourtant, ces FNB ont affiché des flux nets négatifs au cours des trois derniers mois, et les ventes nettes se sont accélérées au cours du dernier mois. Les Canadiens ne sont pas les seuls à leur tourner le dos, il s’agit d’une tendance mondiale.

Nous demeurons méfiants et prudents à l’égard des actions américaines en raison de plusieurs facteurs :

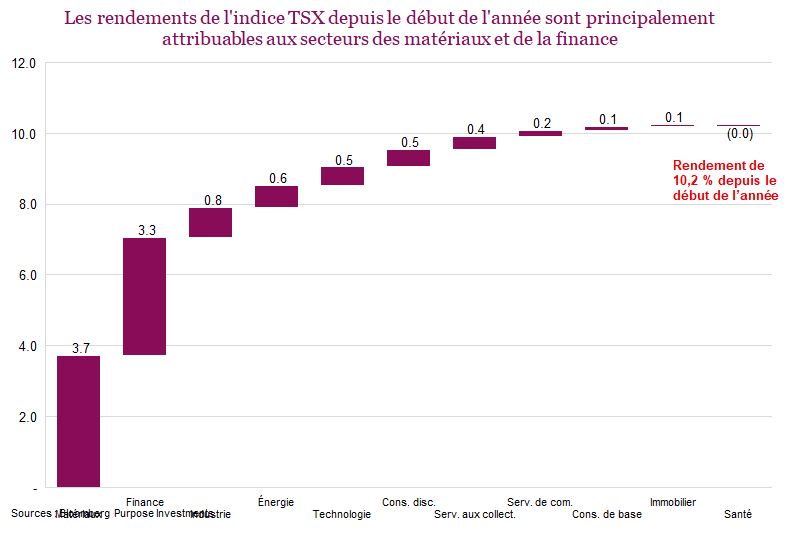

- Rendements inférieurs : Au premier semestre, l’indice S&P 500 a progressé de 6,2 % et de seulement 0,6 % en dollars canadiens, un rendement nettement inférieur à celui des marchés internationaux qui ont gagné 20,3 % ou 13,9 % en dollars canadiens. Le Canada a aussi réussi à se démarquer jusqu’ici cette année, le TSX ayant progressé de 10,2 % depuis le début de l’année. Il s’agit d’un écart important, et à notre avis la sous-performance relative persistera.

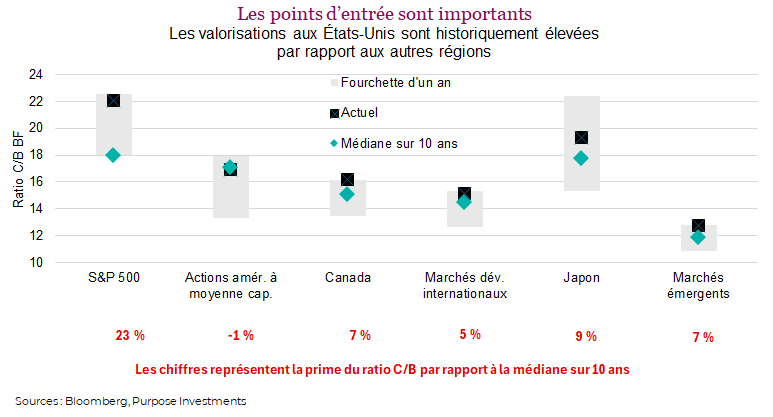

- Valorisations élevées : Les actions américaines sont actuellement surévaluées par rapport à leurs moyennes historiques; à un ratio C/B prévisionnel de 22, l’indice S&P 500 se négocie à un niveau 23 % supérieur à sa moyenne sur 10 ans. Le graphique ci-dessous présente les valorisations partout dans le monde, et les États-Unis font bande à part. Même si les valorisations des actions canadiennes et internationales n’ont jamais été aussi élevées en un an, elles sont au moins à peu près conformes aux moyennes à long terme, et se négocient à une prime de 7 % et 5 % respectivement. Les valorisations sont un facteur clé qui dicte les rendements futurs. Un peu comme au début de l’année, le contexte actuel favorise encore les actions à l’extérieur des États-Unis.

- Domination étroite du marché : Dans un contexte de croissance atone et de taux plus élevés pendant une période prolongée, le scénario de 2023-2024 marqué par une domination étroite non souhaitable et une forte concentration du marché pourrait se répéter. Le rebond du marché américain depuis avril a été encore une fois soutenu par les grandes sociétés technologiques, ce qui limite la participation du reste du marché. L’ampleur du marché n’est pas complètement désastreuse; d’un point de vue technique, les nouveaux sommets continuent d’être plus nombreux que les nouveaux creux, et le pourcentage de sociétés qui dépassent les principales moyennes mobiles reste élevé. Ce qui est plus préoccupant, c’est la disparité des résultats des sept magnifiques. Au 30 juin, seules trois des sept sociétés (META, MSFT, NVDA) étaient en territoire positif. Comme ce groupe représente près du tiers de la capitalisation boursière du S&P 500, si toutes les sociétés n’évoluent pas dans la même direction, le potentiel de hausse de l’indice général est limité.

Actions canadiennes : mieux que prévu, mais ralentissement possible au deuxième semestre

La Banque du Canada adopte une approche attentiste face à la baisse de la demande intérieure et à la hausse du chômage. L’économie et le marché boursier sont deux choses différentes, en particulier au Canada. Beaucoup des principaux secteurs (énergie et matériaux) dépendent entièrement de la dynamique de l’offre et de la demande mondiales et ne se préoccupent aucunement de ce qui se passe à l’intérieur du pays. Pour les sociétés financières, c’est une toute autre histoire, et bien franchement, les banques ont très bien fait dans l’ensemble. C’est la banque TD qui a le plus contribué au rendement de l’indice TSX cette année, alors qu’elle a progressé de 35 % et compté pour 13 % du rendement au premier semestre. À l’intérieur de nos portefeuilles multiactifs, nous maintenons une position neutre à l’égard des actions canadiennes. Les flux d’actifs vers le Canada se sont améliorés récemment, mais au deuxième semestre, les marchés canadiens auront du mal à progresser de façon importante sans une forte hausse des titres énergétiques. Les valorisations des banques commencent à être un peu exagérées et nous sommes moins enthousiastes pour l’or compte tenu de sa progression cette année. Les valorisations demeurent attrayantes, surtout par rapport à celles de notre voisin du sud. Sans un contexte économique plus positif, il est difficile d’être plus optimiste pour les actions canadiennes compte tenu de l’incertitude entourant son principal partenaire commercial.

Actions internationales : toujours surpondérées

Les actifs internationaux sont de plus en plus attrayants et se sont démarqués sur les marchés mondiaux jusqu’ici cette année. Notre continuons de penser que les marchés internationaux évolueront plus favorablement cette année et que les actions européennes et asiatiques seront avantagées; en conséquence, nous continuerons de les surpondérer au deuxième semestre.

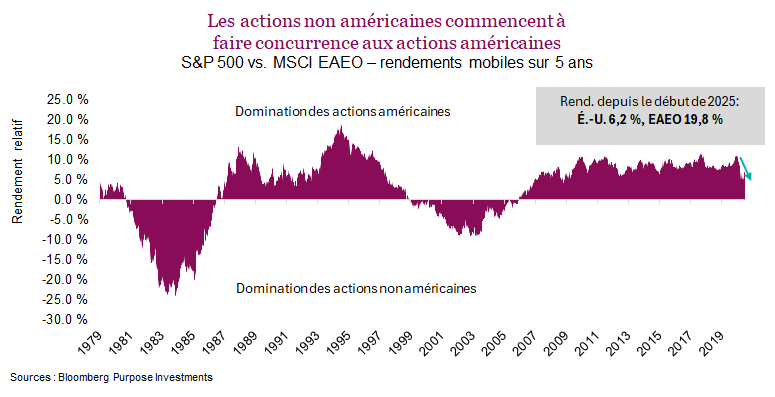

La valorisation des actions internationales se rapproche actuellement de leur moyenne historique, ce qui pourrait se traduire par une plus forte appréciation de leurs cours par rapport aux actions américaines, dont la valorisation semble exagérée. Au premier semestre de 2025, les actions européennes ont progressé de 16,6 % en dollars canadiens.Les actions américaines ont dominé pendant une longue période. La constance de cette performance supérieure sur la base du rendement mobile sur cinq ans est impressionnante, mais cette domination relative commence à s’estomper.

L’économie européenne a été résiliente, enregistrant des résultats meilleurs que prévu malgré la guerre commerciale. L’indice de surprise économique Citigroup pour la zone euro a augmenté et se situe à 32, contre -3 pour les États-Unis. La hausse des dépenses d’infrastructures et de défense et notamment le programme de relance de 1 000 milliards d’euros de l’Allemagne sont des facteurs positifs pour la croissance en Europe. La plupart des principales banques centrales à l’extérieur des États-Unis devraient continuer d’assouplir progressivement leur politique monétaire, ce qui est un autre facteur positif.

La diversification internationale rapporte de plus en plus. Après des années de domination des actions américaines, de nombreux portefeuilles mondiaux surpondèrent fortement les actifs américains, et un rééquilibrage graduel est attendu, alors que les investisseurs continuent d’investir davantage dans des actifs non américains. Nous sommes tombés sur cette statistique intéressante. Un transfert minimum de 1 % de la valeur des 10 principaux titres américains vers les 10 principales actions internationales de l’indice MSCI EAEO pourrait faire augmenter leur capitalisation boursière de 7,5 %. Cette diversification offrirait aussi une exposition à d’autres secteurs que celui des grandes sociétés technologiques.

Marchés émergents : encore un bon potentiel d’appréciation

Même si la croissance des marchés émergents sera menacée au deuxième semestre en raison des tarifs douaniers, les perspectives demeurent positives. Encore une fois, la politique monétaire s’assouplit dans de nombreux marchés émergents, et cela devrait se poursuivre. La dépréciation du dollar américain aide aussi les économies émergentes, car elle diminue leur endettement, soutient les prix des produits de base et stimule l’activité économique globale des économies émergentes. Les valorisations sont aussi assez attrayantes, avec un ratio cours-bénéfice prévisionnel de 12,7, une aubaine comparativement au marché américain et même à d’autres marchés développés. Finalement, il y a la confiance et le positionnement. L’exposition au marché émergent reste assez faible après de nombreuses années de rendements inférieurs.

Conclusion

Nous n’avons pas de boule de cristal, mais si les investisseurs doivent retenir une chose de la première moitié de l’année, c’est que les trois années et demie à venir seront remplies d’ambiguïtés et d’épisodes de changements rapides. Les marchés reflètent le passé, mais investir consiste à se positionner le mieux possible pour l’avenir. Compte tenu de l’incertitude et de nos prévisions d’inquiétudes à l’égard de la croissance, se fier aux valorisations et miser sur une croissance résiliente constituent un bon début. Continuez d’investir dans des actions internationales et commencez à vendre vos actions américaines pendant que la hausse se poursuit.

Cycle du marché et positionnement du portefeuille

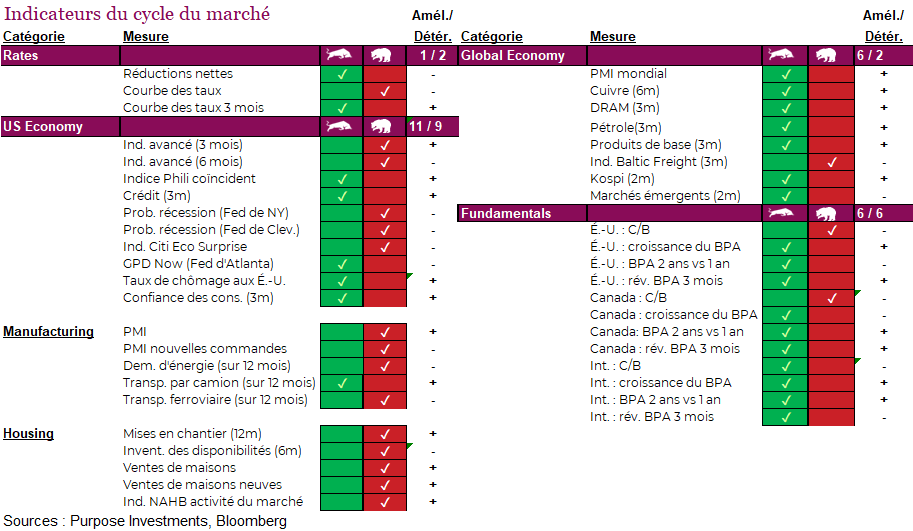

Les indicateurs du cycle du marché se situent encore assez au-dessus de la zone critique, mais la tendance est à la baisse dernièrement. La faiblesse est plus visible au sein de l’économie américaine. Les indicateurs économiques mondiaux demeurent stables, soit cinq haussiers et trois baissiers, et les fondamentaux sont également stables. Aux États-Unis, la courbe des taux s’est aplatie et on note une faiblesse des deux composantes plus cycliques de l’économie, soit le logement et la fabrication. L’indice PMI et la demande d’énergie demeurent baissiers, et à cela s’ajoutent les volumes de transport sur rails. Compte tenu de la faiblesse des ventes de maisons neuves, tous les indicateurs du secteur de l’habitation sont maintenant baissiers.

La croissance économique devrait continuer de ralentir et à un certain moment, le marché pourrait réagir négativement. Notre exposition aux obligations de qualité, notre positionnement en matière de duration, nos liquidités et nos placements défensifs nous offrent de nombreuses options pour profiter de toute faiblesse du marché.

Mot de la fin

Nous ne sommes pas pessimistes, cela dit, le ratio risque-rendement semble au moins en partie pencher davantage du côté du risque que du rendement. Le marché a recommencé à réagir de façon exagérée aux bonnes nouvelles, après avoir trop réagi aux mauvaises nouvelles. En tant qu’investisseurs à contre-courant, cela nous fait prendre un pas de recul et adopter une position un peu plus défensive. Un positionnement qui tient compte de l’incertitude demeure capital en 2025.