L’État du marché

29 janvier 2024.

Le marché actuel peut certainement nous amener à remettre en question l’importance des valorisations. Si vous aviez osé investir dans Nvidia il y a un an, malgré le ratio cours/bénéfice de 60 (bénéfices prévisionnels), vous avez été récompensé. Quant à Microsoft, son ratio C/B de 33 continue d’augmenter, malgré des prévisions de croissance des bénéfices d’environ 15 % seulement. Sinon, dans le secteur pharmaceutique, auriez-vous choisi une société qui se négocie à 50 ou à 12 fois les bénéfices? Étonnamment, vous auriez dû choisir Lily (50) et non Pfizer (12). Évidemment, résoudre une pandémie, c’est bien, mais trouver une solution au surpoids est beaucoup plus profitable.

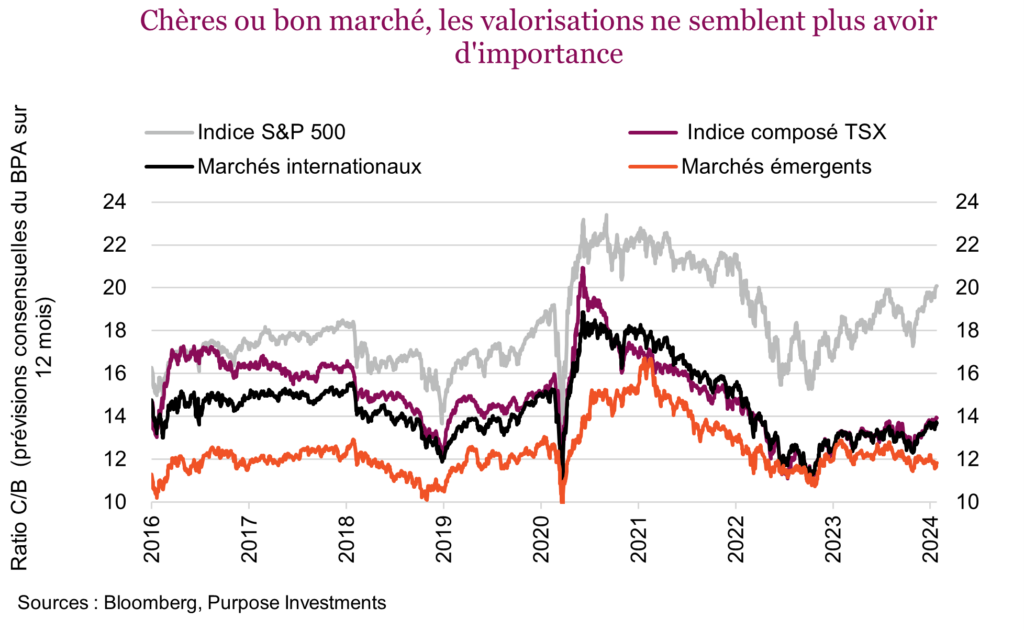

Dans l’indice S&P 500, le rendement moyen dans le quartile des sociétés qui affichaient les plus faibles valorisations au début de 2023 a été de 8,9 %. Pas mal! Cependant, les sociétés dont les valorisations étaient les plus élevées ont inscrit des gains de 17,7 %. Et il n’y a pas que les valorisations des actions américaines qui ne semblent plus avoir d’importance. Les marchés émergents se négocient à des valorisations très faibles depuis des années et sont constamment à la traîne des marchés développés. Selon les indices Bloomberg des marchés développés et des marchés émergents, l’écart est important, soit environ 18 contre 12. Autre fait intéressant, les bénéfices devraient augmenter de 28 % pour les marchés émergents au cours des deux prochaines années, contre 18 % pour les marchés développés. L’indice TSX se négocie quant à lui à 14 fois les bénéfices, comparativement à 20 pour l’indice S&P 500, un écart de valorisation qui dure depuis longtemps, et c’est pourtant le S&P 500, plus cher, qui continue de l’emporter.

Cela dit, comparer les valorisations entre deux marchés équivaut à comparer des pommes et des oranges. La composition du marché et les pondérations sectorielles expliquent souvent en grande partie les écarts de valorisation. Par exemple, l’indice S&P 500 est actuellement composé à 30 % de titres technologiques, un secteur où le multiplicateur est souvent plus élevé. Pour le TSX, c’est moins de 10 %. Le S&P 500 est plus concentré dans les secteurs des biens consommation de base et de la santé et moins dans les secteurs de l’énergie et de la finance que le TSX. Les titres des secteurs des biens de consommation de base et de la santé affichent souvent des valorisations plus élevées que les titres plus cycliques de l’énergie et de la finance.

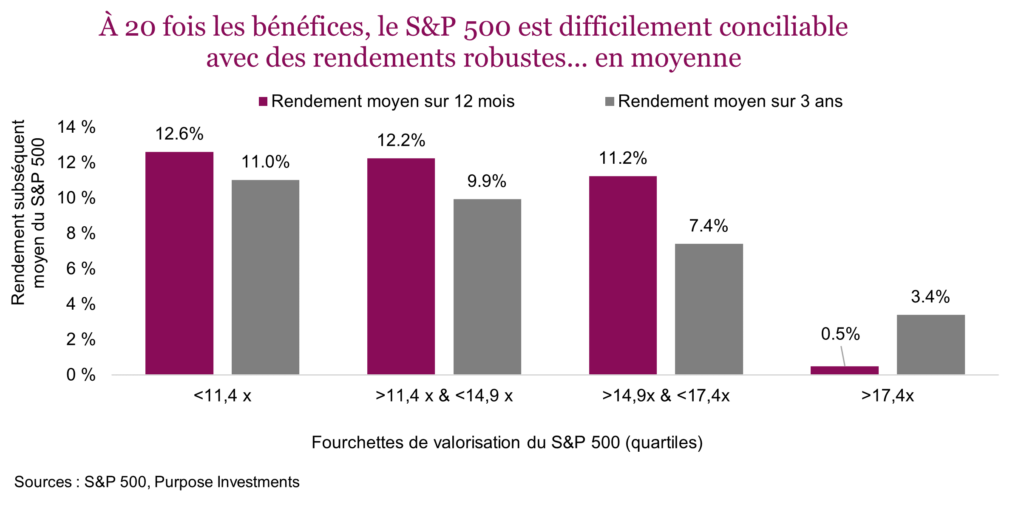

Toutefois, les valorisations sont importantes. Le graphique ci-dessous, basé sur les données du S&P 500 depuis 1950, illustre le rendement moyen de l’indice en fonction des niveaux de valorisation de départ. Il est clair qu’en moyenne, les rendements futurs sont plus faibles lorsque les valorisations sont élevées. Ce qu’il faut retenir, c’est que les moyennes cachent beaucoup d’informations. Il est vrai que le rendement moyen dans le quartile de valorisation le plus cher est presque nul, cependant, le rendement sur 12 mois oscille entre +39 % et -38 %. C’est beaucoup. Le rendement sur 3 ans varie entre -17 % et +18 %. Par conséquent, même si les valorisations sont élevées, tout peut arriver.

Soulignons que la fourchette de rendement est attrayante quand les valorisations de départ sont bon marché (moins de 11,4). Le pire rendement annualisé sur 3 ans était nul et le meilleur était de 26 %. Aujourd’hui, toutefois, les valorisations ne sont pas bon marché, elles sont plutôt exagérées.

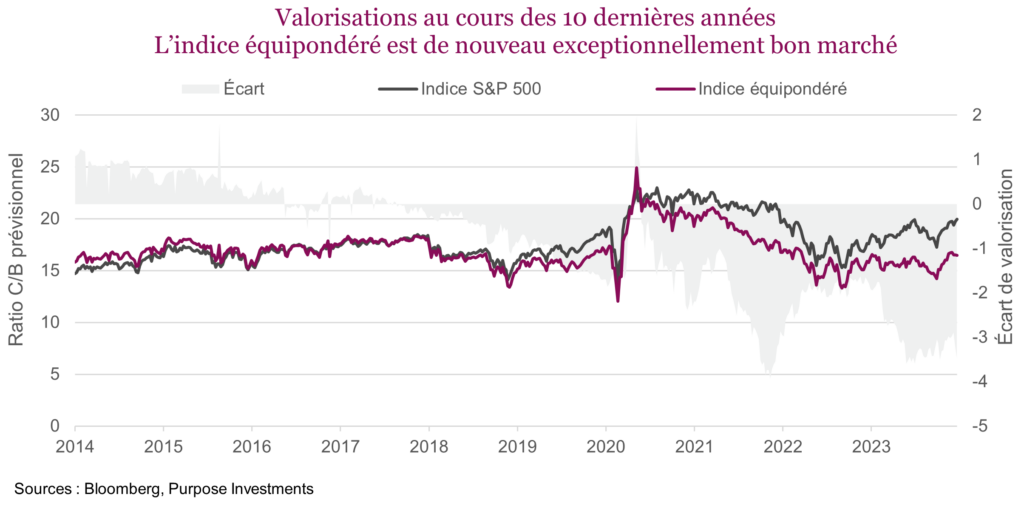

Ce sont les sept (ou huit) géants du S&P 500 qui ont poussé les valorisations à un niveau extrême et propulsé l’indice. L’indice S&P 500 n’a jamais été aussi concentré ou presque, ce qui pousse également les valorisations vers des niveaux plus élevés. Pour l’illustrer, le graphique ci-dessous compare les valorisations de l’indice S&P 500 (indice traditionnel pondéré en fonction de la capitalisation boursière) à celles de l’indice S&P 500 équipondéré. Ce sont les mégacapitalisations qui contribuent au niveau élevé du S&P 500, alors que le marché général est loin d’être aussi cher.

Conclusion

Les huit géants pourraient très bien continuer de grossir en 2024, ce qui pousserait le segment le plus cher du marché encore plus haut. Le ratio C/B moyen des huit géants est actuellement de 36 fois les bénéfices prévisionnels, mais comme nous l’avons appris en 2023, un niveau de valorisation de départ élevé ne veut rien dire, car, à court terme, tout est possible. Cependant, compte tenu de la concentration du marché et des valorisations, le scénario inverse a probablement plus de chances de se produire. Continuez de surveiller les valorisations; à long terme, elles représentent l’un des meilleurs indicateurs de rendement et peuvent offrir une marge de sécurité.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.